REKLAMA

Dziennik Ustaw - rok 2017 poz. 2455

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 20 grudnia 2017 r.

w sprawie sprawozdania podatkowego w zakresie podatku od nieruchomości, podatku rolnego i podatku leśnego

§ 1. [Zakres regulacji]

1) szczegółowy zakres informacji objętych sprawozdaniem podatkowym w zakresie podatku od nieruchomości, podatku rolnego i podatku leśnego, zwanym dalej „sprawozdaniem”;

2) wzór sprawozdania;

3) terminy i sposób przekazywania oraz sposób sporządzania sprawozdania;

4) terminy i sposób przekazywania oraz sposób sporządzania aktualizacji sprawozdania, o której mowa w art. 7b ust. 6 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, zwanej dalej „aktualizacją sprawozdania”.

§ 2. [Sprawozdanie]

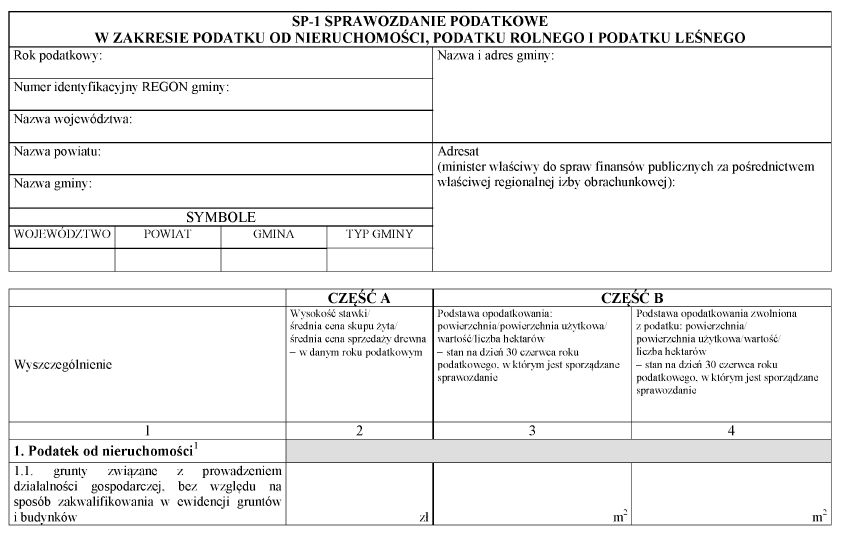

1) wysokości stawek podatku od nieruchomości – rodzaje przedmiotów opodatkowania i określone dla nich stawki podatku;

2) średniej ceny skupu żyta – kwotę stanowiącą średnią cenę skupu żyta;

3) średniej ceny sprzedaży drewna – kwotę stanowiącą średnią cenę sprzedaży drewna;

4) podstaw opodatkowania podatkiem:

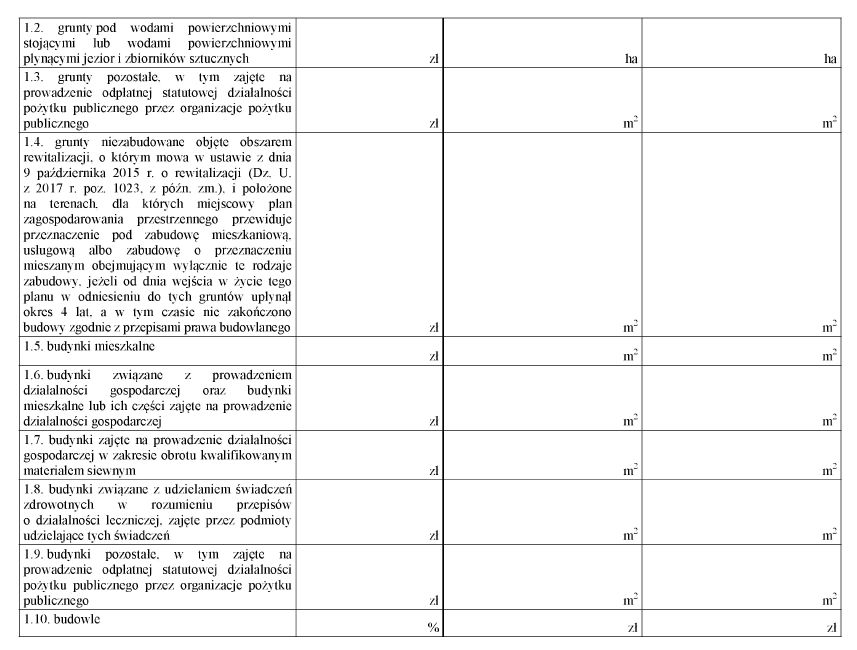

a) od nieruchomości – zagregowane dane o powierzchni, powierzchni użytkowej oraz wartości przedmiotów opodatkowania tym podatkiem, w podziale na rodzaje przedmiotów opodatkowania zgodnym z obowiązującymi na terenie gminy stawkami podatku od nieruchomości,

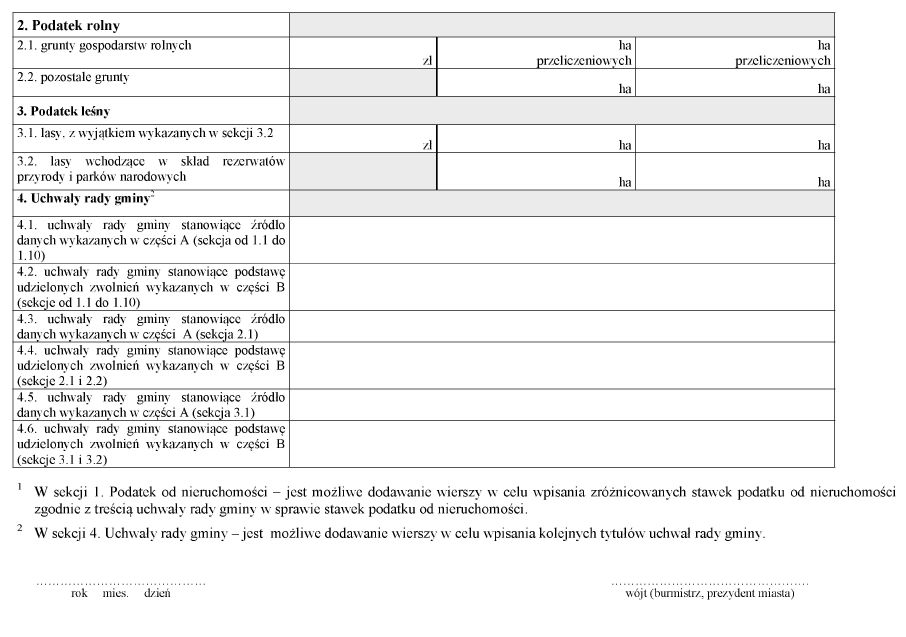

b) rolnym – zagregowane dane o liczbie hektarów przeliczeniowych gruntów gospodarstw rolnych oraz liczbie hektarów pozostałych gruntów opodatkowanych tym podatkiem,

c) leśnym – zagregowane dane o powierzchni lasów oraz lasów wchodzących w skład rezerwatów przyrody i parków narodowych opodatkowanych tym podatkiem;

5) podstaw opodatkowania zwolnionych od podatku:

a) od nieruchomości – zagregowane dane o powierzchni, powierzchni użytkowej oraz wartości przedmiotów opodatkowania zwolnionych od tego podatku na mocy uchwał rady gminy, w podziale na rodzaje przedmiotów opodatkowania zgodnym z obowiązującymi na terenie gminy stawkami podatku od nieruchomości,

b) rolnego – zagregowane dane o liczbie hektarów przeliczeniowych gruntów gospodarstw rolnych oraz liczbie hektarów pozostałych gruntów, zwolnionych od tego podatku na mocy uchwał rady gminy,

c) leśnego – zagregowane dane o powierzchni lasów oraz lasów wchodzących w skład rezerwatów przyrody i parków narodowych zwolnionych od tego podatku na mocy uchwał rady gminy.

2. Wzór sprawozdania określa załącznik do rozporządzenia.

§ 3. [Wykazywanie danych zgodnie z treścią uchwał rady gminy]

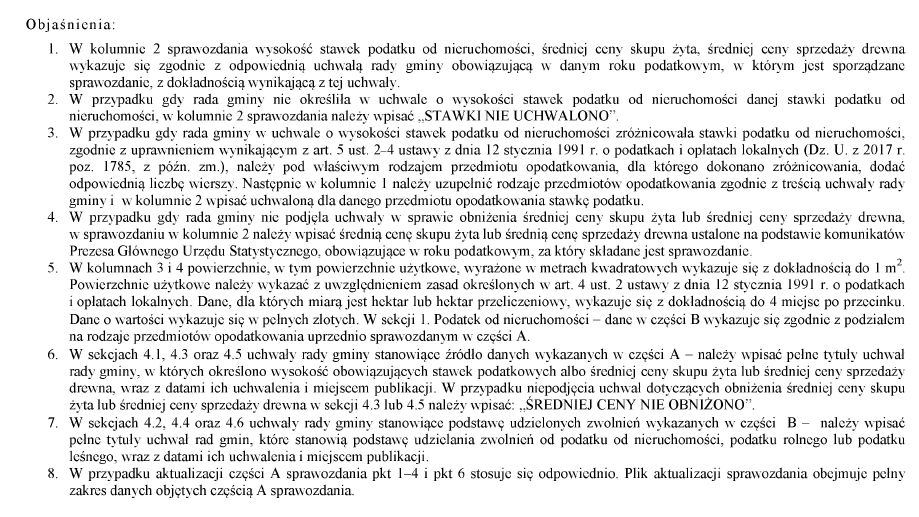

2. W przypadku gdy rada gminy nie podjęła uchwały w sprawie obniżenia średniej ceny skupu żyta lub średniej ceny sprzedaży drewna, w sprawozdaniu wykazuje się średnią cenę skupu żyta lub średnią cenę sprzedaży drewna, ustalone na podstawie komunikatów Prezesa Głównego Urzędu Statystycznego, obowiązujące w roku podatkowym, w którym jest sporządzane sprawozdanie.

§ 4. [Wykazywanie danych zgodnie ze stanem ewidencji podatkowej nieruchomości]

§ 5. [Wykazywanie w sprawozdaniu pełnych tytułów uchwał rady gminy]

§ 6. [Sporządzanie w formie dokumentu elektronicznego i przekazywanie w postaci elektronicznej sprawozdania oraz aktualizacji sprawozdania]

2. Struktury danych przekazywanych za pomocą aplikacji, o której mowa w ust. 1, publikuje się w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

§ 7. [Przekazywanie sprawozdania do właściwej regionalnej izby obrachunkowej]

1) część A sprawozdania – obejmującą dane, o których mowa w § 2 ust. 1 pkt 1–3, wraz z odpowiednimi danymi, o których mowa w § 5 – do dnia 10 stycznia danego roku podatkowego;

2) część B sprawozdania – obejmującą dane, o których mowa w § 2 ust. 1 pkt 4 i 5, wraz z odpowiednimi danymi, o których mowa w § 5 – do dnia 20 lipca danego roku podatkowego.

2. Regionalna izba obrachunkowa przekazuje do ministra właściwego do spraw finansów publicznych otrzymane od organów podatkowych sprawozdania w następujących terminach:

1) część A sprawozdania – do dnia 20 stycznia danego roku podatkowego;

2) część B sprawozdania – do dnia 31 lipca danego roku podatkowego.

3. W przypadku braku możliwości przekazania części A lub B sprawozdania w terminach, o których mowa w ust. 1 lub 2, spowodowanego niedostępnością lub nieprawidłowym działaniem systemu informatycznego lub aplikacji, o której mowa w § 6 ust. 1, części A lub B sprawozdania przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.

§ 8. [Aktualizacja sprawozdania]

2. Regionalna izba obrachunkowa przekazuje do ministra właściwego do spraw finansów publicznych otrzymaną od organu podatkowego aktualizację części A sprawozdania w terminie 7 dni roboczych od dnia otrzymania aktualizacji sprawozdania.

§ 9. [Stwierdzenie błędu - przekazanie poprawionej części sprawozdania lub aktualizacji sprawozdania]

§ 10. [Podpis]

2. Sprawozdanie opatruje się kwalifikowanym podpisem elektronicznym.

§ 11. [Przekazywanie części A sprawozdania w 2018 r.]

1) organy podatkowe – w terminie do dnia 28 lutego;

2) regionalne izby obrachunkowe – w terminie do dnia 10 marca.

§ 12. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 13 grudnia 2017 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 2331).

Załącznik do rozporządzenia Ministra Rozwoju i Finansów

z dnia 20 grudnia 2017 r. (poz. 2455)

WZÓR – SP-1

- Data ogłoszenia: 2017-12-28

- Data wejścia w życie: 2018-01-12

- Data obowiązywania: 2018-01-12

REKLAMA