REKLAMA

Dziennik Ustaw - rok 1997 nr 103 poz. 655

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 27 sierpnia 1997 r.

zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o zobowiązaniach podatkowych.

Na podstawie art. 8 ust. 2, art. 9 pkt 5, art. 20 ust. 2, art. 22 ust. 2, art. 26 ust. 3, art. 31 ust. 3, art. 34 ust. 3 i art. 38 pkt 5 ustawy z dnia 19 grudnia 1980 r. o zobowiązaniach podatkowych (Dz. U. z 1993 r. Nr 108, poz. 486 i Nr 134, poz. 646, z 1995 r. Nr 5, poz. 25 i Nr 85, poz. 426 oraz z 1996 r. Nr 75, poz. 357) zarządza się, co następuje:

1) § 16 otrzymuje brzmienie:

„§ 16. 1. Osoby prawne pozostające z innymi podmiotami gospodarczymi w związkach, o których mowa w art. 11 ust. 1 i 4 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 1993 r. Nr 106, poz. 482 i Nr 134, poz. 646, z 1994 r. Nr 1, poz. 2, Nr 43, poz. 163, Nr 80, poz. 368, Nr 87, poz. 406, Nr 90, poz. 419, Nr 113, poz. 547, Nr 123, poz. 602 i Nr 127, poz. 627, z 1995 r. Nr 5, poz. 25, Nr 86, poz. 433, Nr 96, poz. 478, Nr 133, poz. 654 i Nr 142, poz. 704, z 1996 r. Nr 25, poz. 113, Nr 34, poz. 146, Nr 90, poz. 405, Nr 137, poz. 639 i Nr 147, poz. 686 oraz z 1997 r. Nr 9, poz. 44, Nr 28, poz. 153, Nr 79, poz. 484 i Nr 96, poz. 592), są obowiązane sporządzać informacje o dokonanych z tymi podmiotami transakcjach wynikających z umów cywilnoprawnych:

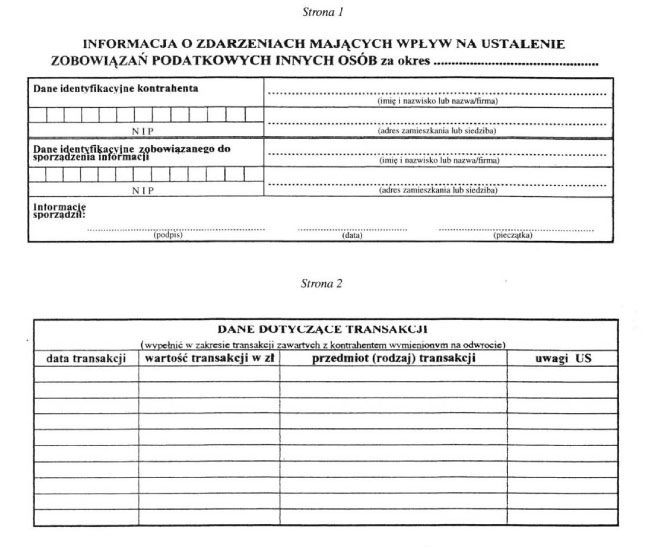

1) za okresy miesięczne – w zakresie transakcji, z których należność lub zobowiązanie przekroczyło równowartość 10 000 ECU – według wzoru ustalonego w załączniku nr 3 do rozporządzenia,

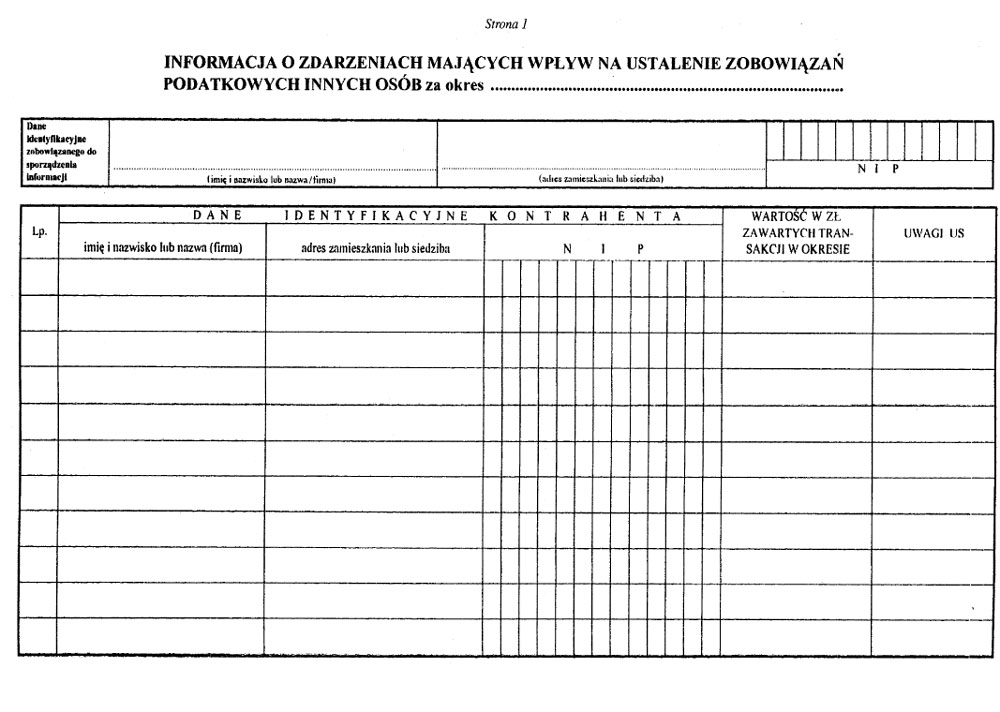

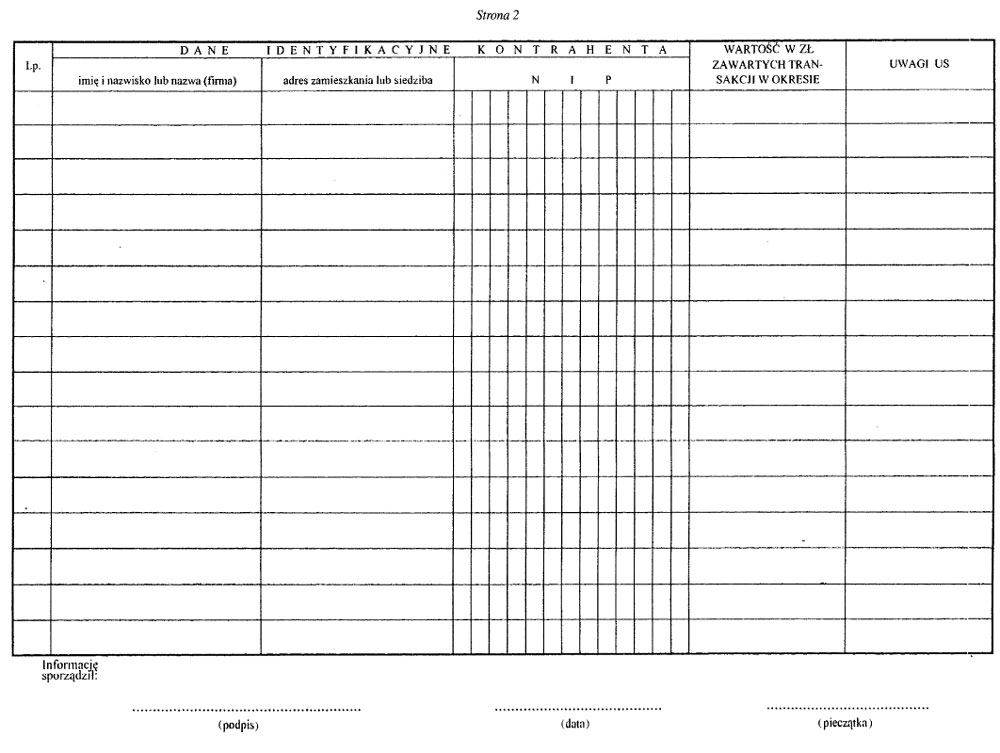

2) za rok podatkowy – w zakresie transakcji, z których należność lub zobowiązanie przekroczyło równowartość 3 000 ECU, jeżeli suma należności lub zobowiązań z takich transakcji, dokonanych z jednym podmiotem gospodarczym, przekroczyła w roku podatkowym równowartość 100 000 ECU – według wzoru ustalonego w załączniku nr 4 do rozporządzenia.

2. Obowiązek określony w ust. 1 nie dotyczy spółek tworzących podatkową grupę kapitałową, w zakresie transakcji dokonywanych pomiędzy spółkami wchodzącymi w skład takiej grupy.

3. Za transakcje dokonane uważa się te transakcje, w których chociażby jedna ze stron wykonała zobowiązanie wynikające z umowy.

4. Informacje, o których mowa w ust. 1, przesyła się urzędom skarbowym właściwym ze względu na siedzibę osoby sporządzającej informację, w terminie:

1) do złożenia deklaracji na zaliczkę na podatek dochodowy – w zakresie informacji miesięcznych,

2) do złożenia zeznania wstępnego – w zakresie informacji rocznych.

5. Osoby fizyczne wykonujące działalność gospodarczą, jeżeli prowadzą księgi rachunkowe lub podatkową księgę przychodów i rozchodów albo wystawiają rachunki stwierdzające wykonanie usługi lub dokonanie sprzedaży, są obowiązane sporządzać – na pisemne żądanie urzędu skarbowego – informacje o zawartych z innymi podmiotami prowadzącymi działalność gospodarczą transakcjach wynikających z umów cywilnoprawnych:

1) w zakresie transakcji, z których należność lub zobowiązanie przekroczyło równowartość 3 000 ECU – według wzoru ustalonego w załączniku nr 3 do rozporządzenia,

2) w zakresie transakcji, z których należność lub zobowiązanie przekroczyło równowartość 1 000 ECU, jeżeli suma należności lub zobowiązań z takich transakcji, zawartych z tym samym podmiotem gospodarczym, przekroczyła w okresie, za który sporządzana jest informacja, równowartość 10 000 ECU – według wzoru ustalonego w załączniku nr 4 do rozporządzenia.

6. Informacje, o których mowa w ust. 5, sporządza się za okresy kwartalne, począwszy od kwartału następującego po kwartale, w którym otrzymano wezwanie do sporządzania informacji, i przesyła się je w terminie do dnia 20 miesiąca następującego po upływie kwartału, za który są sporządzane, z zastrzeżeniem ust. 7 i 8.

7. Urząd skarbowy może wycofać żądanie sporządzania informacji, o których mowa w ust. 5, i ponowić je w późniejszym czasie.

8. Jeżeli urząd skarbowy zażąda sporządzenia jednorazowej informacji o wskazanych w wezwaniu transakcjach bądź o transakcjach zawartych ze wskazanymi podmiotami gospodarczymi we wskazanym okresie, informację sporządza się według wzoru ustalonego w załączniku nr 3 do rozporządzenia i nadsyła w terminie 30 dni od dnia otrzymania wezwania, z tym że w wypadku, w którym informacja dotyczy okresu przyszłego – w terminie 30 dni od dnia kończącego okres wskazany w wezwaniu.

9. W informacjach, o których mowa w ust. 1 i 5, uwzględnia się transakcje, których zawarcie potwierdzone zostało umową sporządzoną pisemnie, wystawioną fakturą lub rachunkiem, i wykazuje się wartość należności lub zobowiązania określoną w tych dokumentach.

10. Wyrażone w ECU wartości przelicza się na walutę polską po średnim kursie, ustalonym przez Prezesa Narodowego Banku Polskiego, obowiązującym:

1) na dzień rozpoczęcia roku podatkowego – w przypadku, o którym mowa w ust. 1,

2) na dzień rozpoczynający okres, za który sporządzana jest informacja – w przypadku, o którym mowa w ust. 5.

11. Obowiązek, o którym mowa w ust. 1, nie dotyczy jednostek podległych, podporządkowanych lub nadzorowanych przez Ministrów Obrony Narodowej oraz Spraw Wewnętrznych i Administracji.”,

2) po załączniku nr 2 dodaje się załączniki nr 3 i 4 w brzmieniu ustalonym odpowiednio w załącznikach nr 1 i 2 do niniejszego rozporządzenia.

Minister Finansów: M. Belka

Załączniki do rozporządzenia Ministra

Finansów z dnia 27 sierpnia 1997 r.

(poz. 655)

Załącznik nr 1

Załącznik nr 2

- Data ogłoszenia: 1997-09-03

- Data wejścia w życie: 1997-09-30

- Data obowiązywania: 1997-09-30

- Z mocą od: 1997-09-30

- Dokument traci ważność: 2000-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA