REKLAMA

Dziennik Ustaw - rok 2012 poz. 387

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 4 kwietnia 2012 r.

zmieniające rozporządzenie w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone

Na podstawie art. 3b § 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.2)) zarządza się, co następuje:

1) w § 5 ust. 4 otrzymuje brzmienie:

„4. Struktury logiczne podpisu elektronicznego, o którym mowa w ust. 2, określają załączniki nr 6 i 7 do rozporządzenia.”;

2) załącznik nr 1 do rozporządzenia otrzymuje brzmienie określone w załączniku nr 1 do niniejszego rozporządzenia;

3) w załączniku nr 3 do rozporządzenia w pkt 12 kropkę zastępuje się średnikiem i dodaje się pkt 13 w brzmieniu:

„13) deklaracja dla podatku od towarów i usług/Value added tax return/Erklärung für Mehrwertsteuer (VAP-1).”;

4) załączniki nr 4 i 6 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 2 i 3 do niniejszego rozporządzenia;

5) dodaje się załącznik nr 7 do rozporządzenia w brzmieniu określonym w załączniku nr 4 do niniejszego rozporządzenia.

Minister Finansów: wz. M. Orłowska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635, z 2007 r. Nr 112, poz. 769, Nr 120, poz. 818, Nr 192, poz. 1378 i Nr 225, poz. 1671, z 2008 r. Nr 118, poz. 745, Nr 141, poz. 888, Nr 180, poz. 1109 i Nr 209, poz. 1316, 1318 i 1320, z 2009 r. Nr 18, poz. 97, Nr 44, poz. 362, Nr 57, poz. 466, Nr 131, poz. 1075, Nr 157, poz. 1241, Nr 166, poz. 1317, Nr 168, poz. 1323, Nr 213, poz. 1652 i Nr 216, poz. 1676, z 2010 r. Nr 40, poz. 230, Nr 57, poz. 355, Nr 127, poz. 858, Nr 167, poz. 1131, Nr 182, poz. 1228 i Nr 197, poz. 1306, z 2011 r. Nr 34, poz. 173, Nr 75, poz. 398, Nr 106, poz. 622, Nr 134, poz. 781, Nr 171, poz. 1016, Nr 186, poz. 1100, Nr 199, poz. 1175, Nr 232, poz. 1378, Nr 234, poz. 1391 i Nr 291, poz. 1707 oraz z 2012 r. poz. 362.

Załączniki do rozporządzenia Ministra Finansów

z dnia 4 kwietnia 2012 r. (poz. 387)

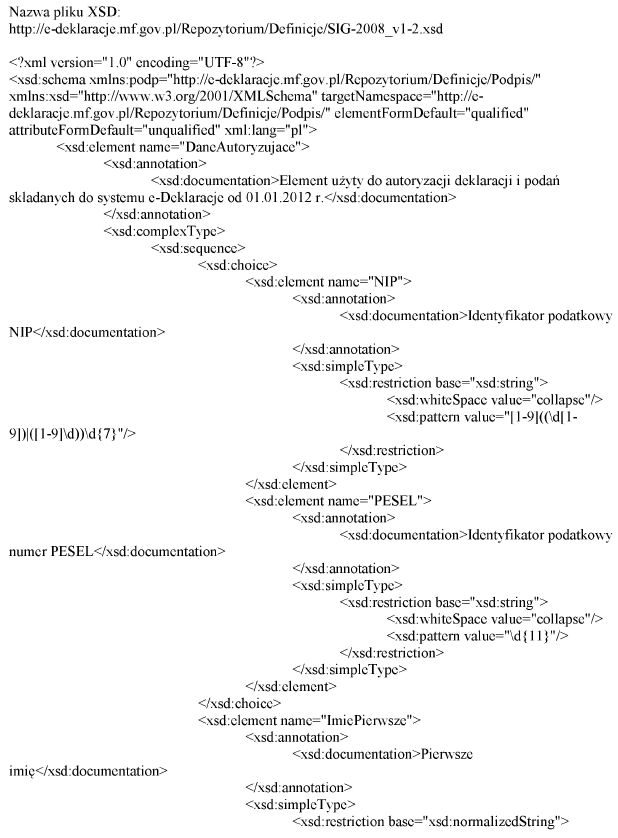

Załącznik nr 1

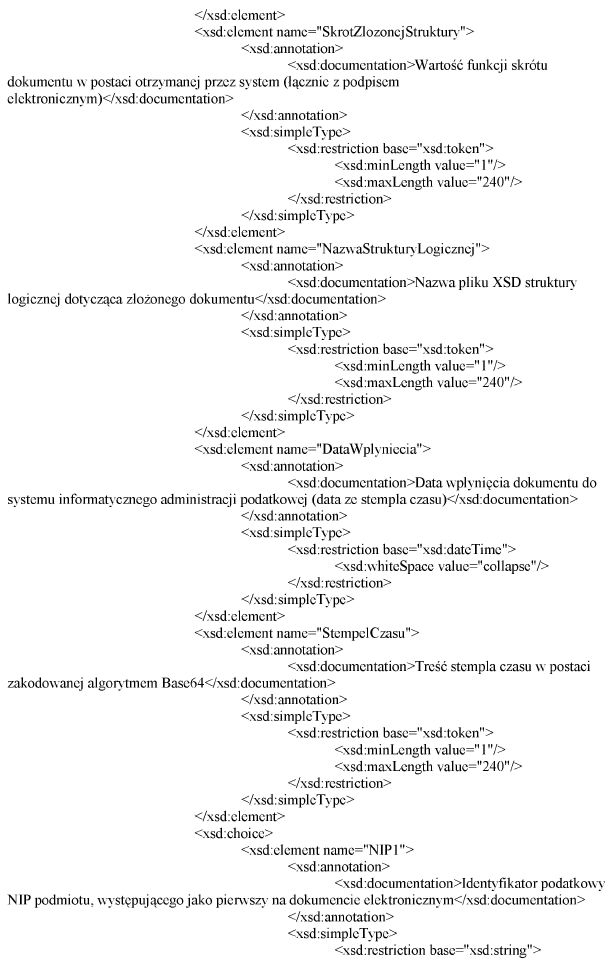

STRUKTURA LOGICZNA URZĘDOWEGO POŚWIADCZENIA ODBIORU

Załącznik nr 2

PODPIS ELEKTRONICZNY NIEWERYFIKOWANY ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU

1) Podpis elektroniczny zapewniający autentyczność deklaracji i podań, o których mowa w pkt 1–12 załącznika nr 3 do rozporządzenia, jest oparty na zestawie następujących cech informacyjnych podatnika składającego deklarację lub podanie:

a) identyfikator podatkowy NIP albo identyfikator podatkowy numer PESEL,

b) imię (pierwsze),

c) nazwisko,

d) data urodzenia,

e) kwota przychodu wskazana w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy o dwa lata wcześniejszy niż rok, w którym są składane deklaracje lub podania, o których mowa w pkt 1–12 załącznika nr 3 do rozporządzenia, o której mowa w pkt 2, albo wartość „0” (zero), w przypadku gdy za rok o dwa lata wcześniejszy niż rok podatkowy, w którym są składane deklaracje lub podania, o których mowa w pkt 1–12 załącznika nr 3 do rozporządzenia, nie zostało złożone żadne z zeznań lub rocznych obliczeń podatku wymienionych w pkt 2.

2) Za kwotę przychodu wskazaną w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy o dwa lata wcześniejszy niż rok, w którym są składane deklaracje lub podania, o których mowa w pkt 1–12 załącznika nr 3 do rozporządzenia, uważa się:

a) kwotę z poz. 43 z zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych za rok 2010 (PIT-28),

b) kwotę z poz. 84 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010 (PIT-36) albo kwotę z poz. 127, jeżeli podatnik w zeznaniu za rok 2010 występuje jako małżonek,

c) kwotę z poz. 24 lub poz. 29 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010 (PIT-36L),

d) kwotę z poz. 62 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010 (PIT-37) albo kwotę z poz. 89, jeżeli podatnik w zeznaniu za rok 2010 występuje jako małżonek,

e) kwotę z poz. 25 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010 (PIT-38),

f) kwotę z poz. 21 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010 (PIT-39),

g) kwotę z poz. 64 z rocznego obliczenia podatku od dochodu uzyskanego przez podatnika w roku podatkowym 2010 (PIT-40),

h) kwotę z poz. 33 z rocznego obliczenia podatku przez organ rentowy za rok podatkowy 2010 (PIT-40A).

3) Podpis elektroniczny zapewniający autentyczność deklaracji, o której mowa w pkt 13 załącznika nr 3 do rozporządzenia, jest oparty na zestawie następujących cech informacyjnych podatnika składającego deklarację:

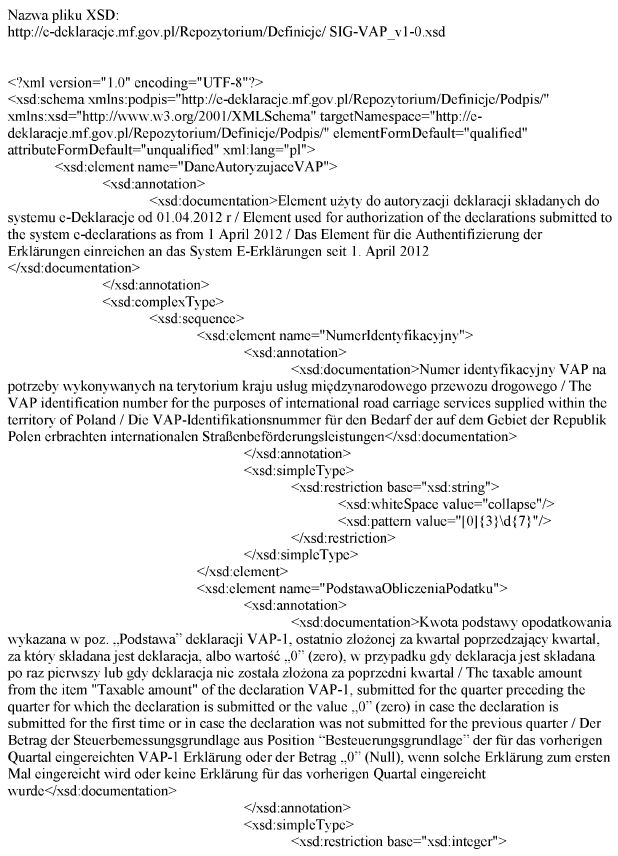

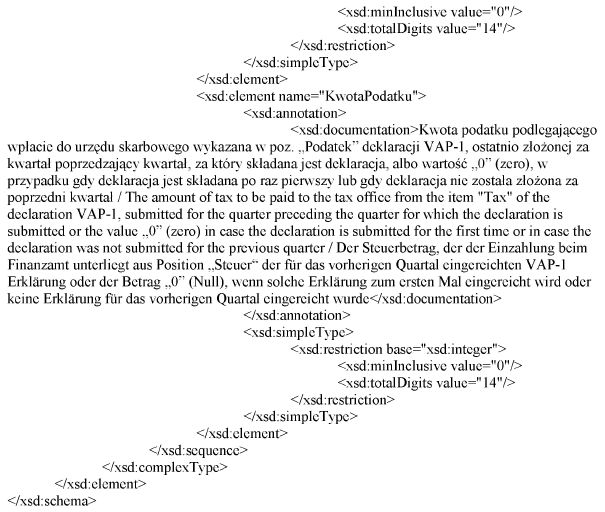

a) numer identyfikacyjny nadany na potrzeby wykonywanych na terytorium kraju usług międzynarodowego przewozu drogowego (VAP),

b) kwota podstawy opodatkowania wykazana w poz. 20 deklaracji, o której mowa w pkt 13 załącznika nr 3 do rozporządzenia, ostatnio złożonej za kwartał poprzedzający kwartał, za który jest składana deklaracja, albo wartość „0” (zero), w przypadku gdy deklaracja jest składana po raz pierwszy lub gdy deklaracja nie została złożona za poprzedni kwartał,

c) kwota podatku podlegająca wpłacie do urzędu skarbowego wykazana w poz. 22 deklaracji, o której mowa w pkt 13 załącznika nr 3 do rozporządzenia, ostatnio złożonej za kwartał poprzedzający kwartał, za który jest składana deklaracja, albo wartość „0” (zero), w przypadku gdy deklaracja jest składana po raz pierwszy lub gdy deklaracja nie została złożona za poprzedni kwartał.

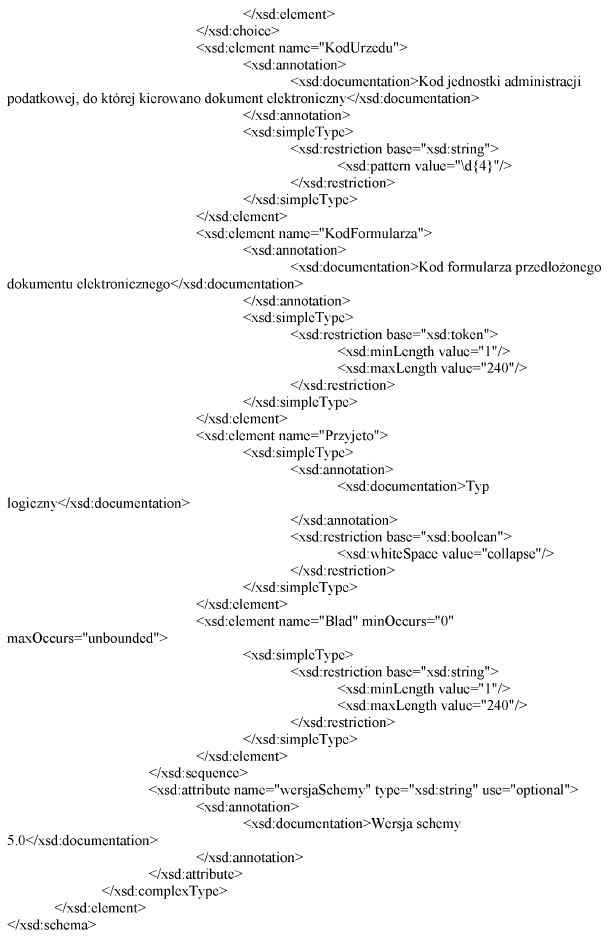

Załącznik nr 3

STRUKTURA LOGICZNA PODPISU ELEKTRONICZNEGO NIEWERYFIKOWANEGO ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU, KTÓRYM SĄ OPATRYWANE DEKLARACJE I PODANIA, O KTÓRYCH MOWA W PKT 1–12 ZAŁĄCZNIKA NR 3 DO ROZPORZĄDZENIA

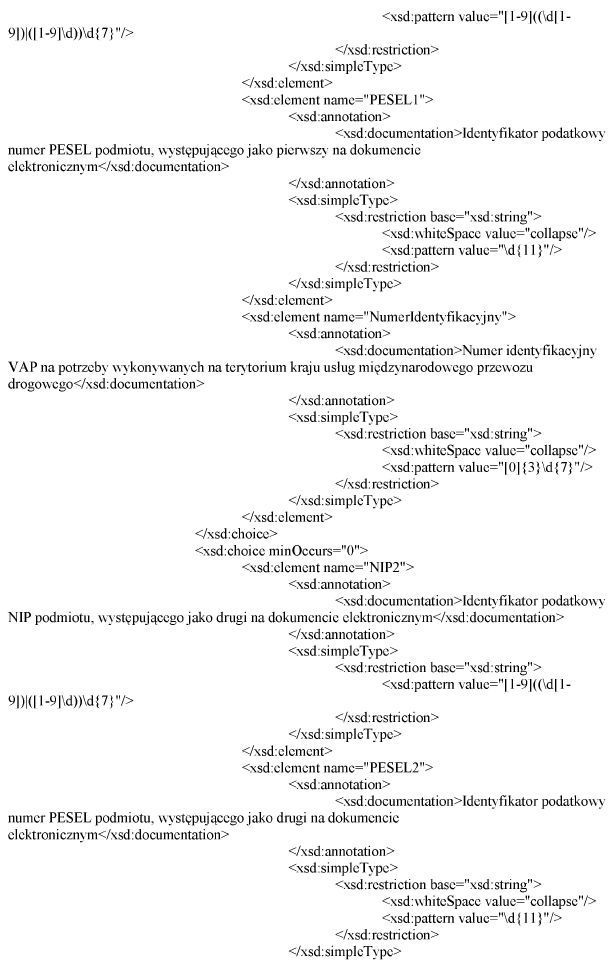

Załącznik nr 4

STRUKTURA LOGICZNA PODPISU ELEKTRONICZNEGO NIEWERYFIKOWANEGO ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU, KTÓRYM JEST OPATRYWANA DEKLARACJA, O KTÓREJ MOWA W PKT 13 ZAŁĄCZNIKA NR 3 DO ROZPORZĄDZENIA

- Data ogłoszenia: 2012-04-10

- Data wejścia w życie: 2012-04-11

- Data obowiązywania: 2012-04-11

- Dokument traci ważność: 2013-01-01

REKLAMA