REKLAMA

Dziennik Ustaw - rok 2010 nr 259 poz. 1769

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 30 grudnia 2010 r.

w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone

Na podstawie art. 3b § 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.2)) zarządza się, co następuje:

1) sposób przesyłania deklaracji i podań za pomocą środków komunikacji elektronicznej;

2) rodzaje podpisu elektronicznego, którymi powinny być opatrzone poszczególne typy deklaracji lub podań.

2. Sposób opatrywania deklaracji i podań bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu określa załącznik nr 2 do rozporządzenia.

2. Podpis elektroniczny nieweryfikowany za pomocą ważnego kwalifikowanego certyfikatu, którym są opatrywane deklaracje i podania, o których mowa w ust.1, określa załącznik nr 4 do rozporządzenia.

3. Szczegółowy sposób przesyłania deklaracji i podań, o których mowa w ust. 1, określa załącznik nr 5 do rozporządzenia.

4. Strukturę logiczną podpisu elektronicznego, o którym mowa w ust. 1, określa załącznik nr 6 do rozporządzenia.

Minister Finansów: w z. L. Kotecki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635, z 2007 r. Nr 112, poz. 769, Nr 120, poz. 818, Nr 192, poz. 1378 i Nr 225, poz. 1671, z 2008 r. Nr 118, poz. 745, Nr 141, poz. 888, Nr 180, poz. 1109 i Nr 209, poz. 1316, 1318 i 1320, z 2009 r. Nr 18, poz. 97, Nr 44, poz. 362, Nr 57, poz. 466, Nr 131, poz. 1075, Nr 157, poz. 1241, Nr 166, poz. 1317, Nr 168, poz. 1323, Nr 213, poz. 1652 i Nr 216, poz. 1676 oraz z 2010 r. Nr 40, poz. 230, Nr 57, poz. 355, Nr 127, poz. 858, Nr 167, poz. 1131, Nr 182, poz. 1228 i Nr 197, poz. 1306.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2002 r. Nr 153, poz. 1271, z 2003 r. Nr 124, poz. 1152 i Nr 217, poz. 2125, z 2004 r. Nr 96, poz. 959, z 2005 r. Nr 64, poz. 565, z 2006 r. Nr 145, poz. 1050, z 2009 r. Nr 18, poz. 97 oraz z 2010 r. Nr 40, poz. 230 i Nr 182, poz. 1228.

4) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie struktury logicznej deklaracji i podań, sposobu ich przesyłania oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. Nr 246, poz. 1820, z 2008 r. Nr 55, poz. 336, Nr 114, poz. 727, z 2009 r. Nr 2, poz. 9, Nr 57, poz. 469 i Nr 225, poz. 1808 oraz z 2010 r. Nr 209, poz. 1378), które traci moc z dniem 1 stycznia 2011 r. zgodnie z art. 6 pkt 1 ustawy z dnia 24 września 2010 r. o zmianie ustawy – Ordynacja podatkowa oraz ustawy o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. Nr 197, poz. 1306).

Załączniki do rozporządzenia Ministra Finansów

z dnia 30 grudnia 2010 r. (poz. 1769)

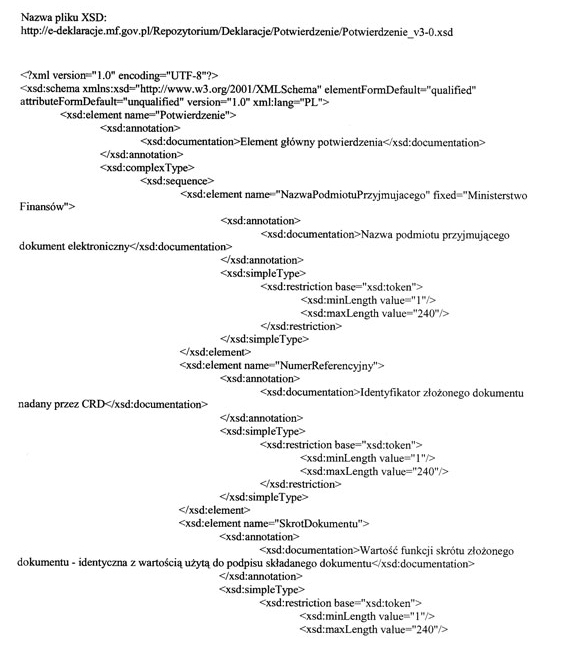

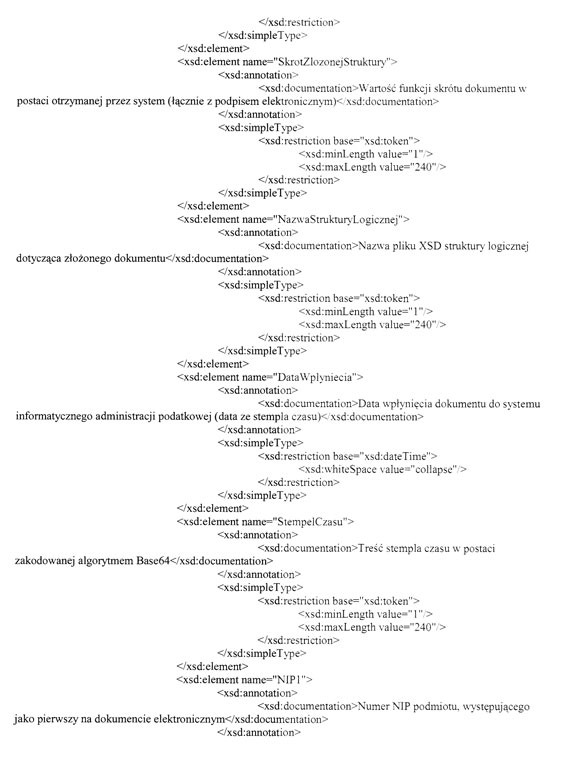

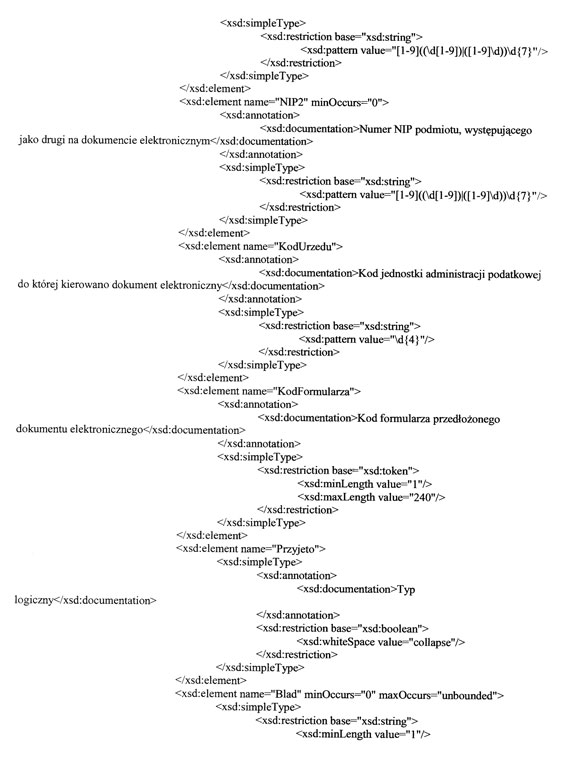

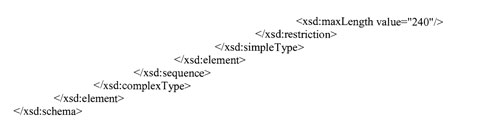

Załącznik nr 1

STRUKTURA LOGICZNA URZĘDOWEGO POŚWIADCZENIA ODBIORU

Załącznik nr 2

SPOSÓB OPATRYWANIA DEKLARACJI I PODAŃ BEZPIECZNYM PODPISEM ELEKTRONICZNYM WERYFIKOWANYM ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU

Przyjmuje się następujące zasady opatrywania bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu deklaracji i podań:

1) Deklaracje i podania opatruje się podpisem elektronicznym z wykorzystaniem jednego z formatów określonych przez:

a) specyfikację techniczną ETSI TS 101 903 XML Advanced Electronic Signatures (XAdES Basic Electronic Signature, w skrócie XAdES-BES) wydaną przez European Telecommunications Standards Institute, w którym do przygotowania formy kanonicznej deklaracji lub podania wykorzystano standardową metodę wyspecyfikowaną w standardzie XMLDSIG oraz treść podpisywanej deklaracji lub podania została umieszczona w elemencie ds:Object. Atrybut Id dla elementu ds:Object zawierającego deklarację lub podanie musi przyjmować wartość „Dokument”,

b) dokument PKCS#7 Cryptographic Message Syntax Standard wydany przez RSA Security;

2) Algorytmem bezpiecznego podpisu elektronicznego jest Sha-1WithRSAEncryption, którego specyfikacja techniczna jest jednoznacznie określona poprzez następujący identyfikator obiektu: identyfikator iso(1) member-body(2) US(840) rsadsi(113549) pkcs(1) 1 5;

3) Algorytmem szyfrowania jest RSA, którego specyfikacja techniczna jest jednoznacznie określona poprzez następujący identyfikator obiektu: identyfikator joint-iso-ccitt(2) ds(5) module(1) algorithm(8) encryptionAIgorithm(1) 1;

4) Funkcją skrótu jest SHA-1, którego specyfikacja techniczna jest jednoznacznie określona poprzez następujący identyfikator obiektu: identyfikator iso(1) identifiedOrganization(3) olW(14) olWSecSig(3) oIWSecAlgorithm(2) 26;

5) Kwalifikowany certyfikat zawiera w polu identyfikatora podmiotu „subject” przynajmniej następujące atrybuty: nazwa kraju, nazwisko, imię (imiona), numer seryjny;

6) Wykorzystany zostanie certyfikat kwalifikowany;

7) Formaty, o których mowa w pkt 1, zawierają w szczególności:

– dla pkt 1a parametry identyfikujące jednoznacznie certyfikat kwalifikowany podmiotu podpisującego (tj. nazwa wystawcy certyfikatu i jego numer seryjny oraz wartość skrótu SHA-1 z certyfikatu), który musi zostać użyty podczas weryfikacji podpisu, są umieszczone w atrybucie podpisanym, którego specyfikacja techniczna jest określona poprzez następujący znacznik: SigningCertificate oraz treść kwalifikowanego certyfikatu X.509 jest umieszczona w elemencie ds:X509Data, zawartym w elemencie Keylnfo,

– dla pkt 1b jako podpisany atrybut, „certyfikat podpisującego”, na który składa się treść kwalifikowanego certyfikatu X.509, służącego do weryfikacji bezpiecznego podpisu elektronicznego osoby składającej deklarację lub podanie.

Załącznik nr 3

DEKLARACJE I PODANIA, KTÓRE MOGĄ BYĆ PRZESYŁANE BEZ KONIECZNOŚCI STOSOWANIA BEZPIECZNEGO PODPISU ELEKTRONICZNEGO

1) zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2008 (PIT-37);

2) następujące zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009:

a) (PIT-36),

b) (PIT-36L),

c) (PIT-37),

d) (PIT-38),

e) (PIT-39);

3) następujące zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2010:

a) (PIT-36),

b) (PIT-36L),

c) (PIT-37),

d) (PIT-38),

e) (PIT-39);

4) zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych za rok 2010 (PIT-28);

5) deklaracja o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego 2010 (PIT-16A);

6) deklaracja o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od zryczałtowanego podatku dochodowego od przychodów osób duchownych w poszczególnych kwartałach roku podatkowego 2010 (PIT-19A);

7) wniosek o zastosowanie opodatkowania w formie karty podatkowej (PIT-16) składany w roku 2011.

Załącznik nr 4

PODPIS ELEKTRONICZNY NIEWERYFIKOWANY ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU

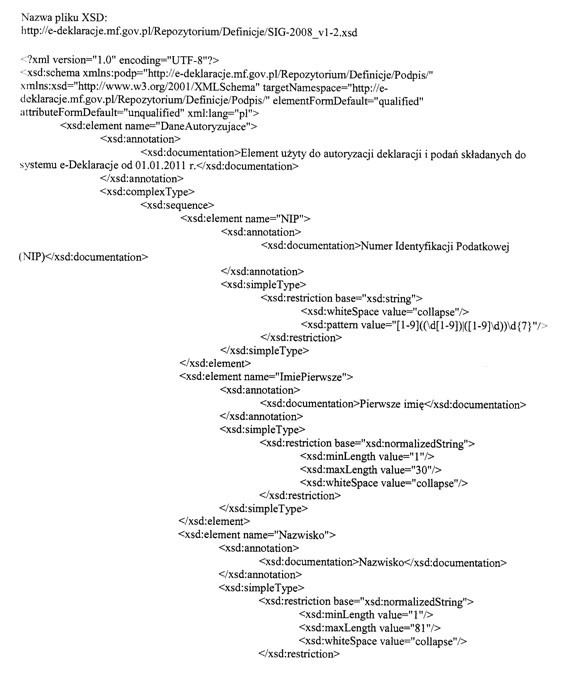

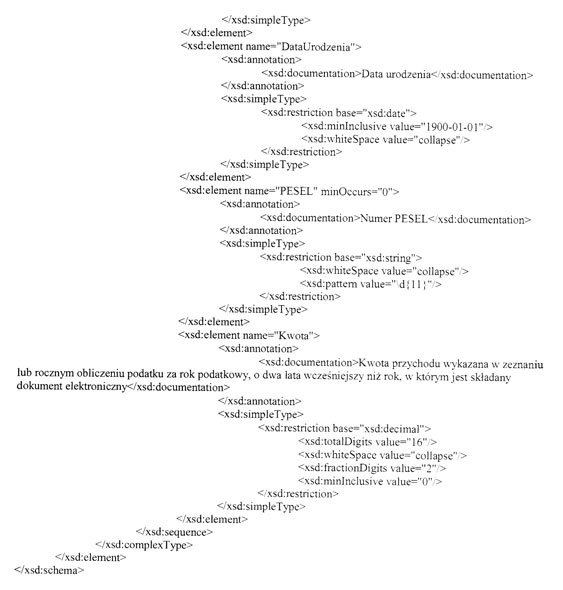

1) Podpis elektroniczny zapewniający autentyczność deklaracji i podań, o których mowa w załączniku nr 3, oparty jest na zestawie następujących cech informacyjnych podatnika składającego deklarację lub podanie:

a) numer NIP,

b) imię (pierwsze),

c) nazwisko,

d) numer PESEL (jeśli podatnik posiada ten numer),

e) data urodzenia,

f) kwota przychodu wskazana w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy o dwa lata wcześniejszy niż rok, w którym są składane deklaracje lub podania, o których mowa w załączniku nr 3, o której mowa w pkt 2, albo wartość „0” (zero), w przypadku gdy za rok o dwa lata wcześniejszy niż rok podatkowy, w którym są składane deklaracje lub podania, o których mowa w załączniku nr 3, nie zostało złożone żadne z zeznań lub rocznych obliczeń podatku wymienionych w pkt 2.

2) Za kwotę przychodu wskazaną w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy o dwa lata wcześniejszy niż rok, w którym są składane deklaracje lub podania, o których mowa w załączniku nr 3, uważa się:

a) kwotę z poz. 44 z zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych za rok 2009 (PIT-28),

b) kwotę z poz. 84 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009 (PIT-36) albo kwotę z poz. 127, jeżeli podatnik w zeznaniu za rok 2009 występuje jako małżonek,

c) kwotę z poz. 24 lub poz. 29 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009 (PIT-36L),

d) kwotę z poz. 62 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009 (PIT-37) albo kwotę z poz. 89, jeżeli podatnik w zeznaniu za rok 2009 występuje jako małżonek,

e) kwotę z poz. 25 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009 (PIT-38),

f) kwotę z poz. 21 z zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009 (PIT-39),

g) kwotę z poz. 64 z rocznego obliczenia podatku od dochodu uzyskanego przez podatnika w roku podatkowym 2009 (PIT-40),

h) kwotę z poz. 33 z rocznego obliczenia podatku przez organ rentowy za rok podatkowy 2009 (PIT-40A).

Załącznik nr 5

SZCZEGÓŁOWY SPOSÓB PRZESYŁANIA DEKLARACJI I PODAŃ, KTÓRE MOGĄ BYĆ PRZESYŁANE BEZ KONIECZNOŚCI STOSOWANIA BEZPIECZNEGO PODPISU ELEKTRONICZNEGO

Przyjmuje się następujący szczegółowy sposób przesyłania za pomocą środków komunikacji elektronicznej deklaracji i podań, o których mowa w załączniku nr 3, zwanych dalej „dokumentami”, bez konieczności stosowania bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu:

1) Minister Finansów, na stronie podmiotowej Biuletynu Informacji Publicznej Ministerstwa Finansów, udostępnia dla dokumentów:

a) reguły kontroli poprawności danych dokumentu,

b) opis sposobu weryfikacji poprawności urzędowego poświadczenia odbioru i integralności dokumentu,

c) specyfikację interfejsu służącego do złożenia dokumentu;

2) Dokumenty bez konieczności stosowania bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu składa się w strukturze logicznej określonej schematem XML oraz spełniającej reguły kontroli poprawności danych udostępnione przez Ministra Finansów;

3) Urzędowe poświadczenie odbioru wydane przez elektroniczną skrzynkę podawczą systemu teleinformatycznego administracji podatkowej po przeprowadzeniu prawidłowej weryfikacji struktury logicznej, poprawności danych oraz autentyczności dokumentów:

a) zapewnia integralność złożonych dokumentów zgodnie z przepisami ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne,

b) stanowi dowód i potwierdza termin złożenia dokumentów.

Załącznik nr 6

STRUKTURA LOGICZNA PODPISU ELEKTRONICZNEGO NIEWERYFIKOWANEGO ZA POMOCĄ WAŻNEGO KWALIFIKOWANEGO CERTYFIKATU

- Data ogłoszenia: 2010-12-31

- Data wejścia w życie: 2011-01-01

- Data obowiązywania: 2012-10-01

- Dokument traci ważność: 2013-01-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 3 stycznia 2012 r. zmieniające rozporządzenie w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 kwietnia 2012 r. zmieniające rozporządzenie w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 września 2012 r. zmieniające rozporządzenie w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA