REKLAMA

Dziennik Ustaw - rok 1994 nr 17 poz. 59

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 2 lutego 1994 r.

w sprawie ustalenia ramowych zasad kształtowania wynagrodzeń oraz minimalnej kwoty zryczałtowanego podatku od wzrostu wynagrodzeń.

Na podstawie art. 17c ust. 3 ustawy z dnia 22 grudnia 1990 r. o opodatkowaniu wzrostu wynagrodzeń (Dz. U. z 1991 r. Nr 1, poz. 1, z 1992 r. Nr 21, poz. 85, Nr 73, poz. 361 i Nr 100, poz. 498 oraz z 1993 r. Nr 28, poz. 127) oraz w związku z art. 3 pkt 6 ustawy z dnia 29 grudnia 1993 r. o utracie mocy obowiązującej przez ustawę z dnia 22 grudnia 1990 r. o opodatkowaniu wzrostu wynagrodzeń (Dz. U. Nr 134, poz. 648) zarządza się, co następuje:

2. Podatnicy spełniający warunek określony w ust. 1 w terminie do dnia 25 lutego 1994 r. przedkładają do zatwierdzenia w izbach skarbowych zasady kształtowania wynagrodzeń na cały pierwszy kwartał 1994 r., opracowane z uwzględnieniem przepisów § 2–5.

3. Zasady kształtowania wynagrodzeń, o których mowa w ust. 2, powinny zawierać w szczególności zasady wymienione w art. 17c ust. 2 ustawy z dnia 22 grudnia 1990 r. o opodatkowaniu wzrostu wynagrodzeń (Dz. U. z 1991 r. Nr 1, poz. 1, z 1992 r. Nr 21, poz. 85, Nr 73, poz. 361 i Nr 100, poz. 498 oraz z 1993 r. Nr 28, poz. 127), zwanej dalej ustawą, a ponadto:

1) skalę zmian płac w ciągu pierwszego kwartału 1994 r.,

2) sposób sfinansowania wzrostu płac i ich pochodnych,

3) plan finansowy na pierwszy kwartał 1994 r.

4. Przedstawione izbie skarbowej zasady kształtowania wynagrodzeń powinny być zaopiniowane przez zakładowe organizacje związkowe.

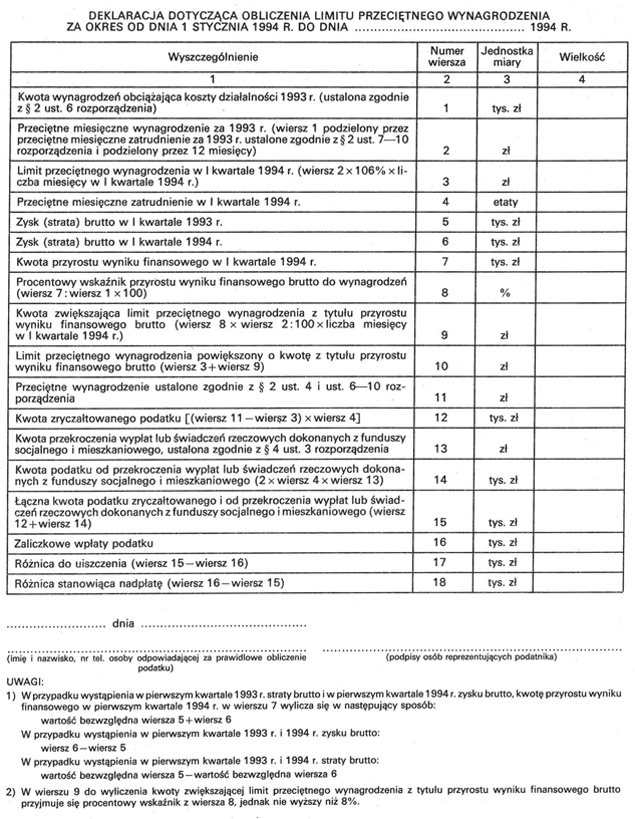

2. Limit przeciętnego wynagrodzenia dla każdego miesiąca pierwszego kwartału 1994 r. stanowi przeciętne miesięczne wynagrodzenie za 1993 r., obliczone zgodnie z ust. 1, powiększone o 6% tego wynagrodzenia.

3. Limit przeciętnego wynagrodzenia, o którym mowa w ust. 2, w pierwszym kwartale 1994 r. może być powiększony o kwotę wynikającą z pomnożenia przeciętnego miesięcznego wynagrodzenia za 1993 r., obliczonego zgodnie z ust. 1, przez procentowy wskaźnik kwoty przyrostu wyniku finansowego brutto w pierwszym kwartale 1994 r., ustalonego w odniesieniu do analogicznego okresu pierwszego kwartału 1993 r. w stosunku do kwoty wynagrodzeń obciążających koszty całokształtu działalności za 1993 r. Maksymalny przyrost limitu przeciętnego wynagrodzenia z tytułu poprawy wyniku finansowego brutto nie może przekroczyć 8%.

4. Dla ustalenia przekroczenia limitu, o którym mowa w ust. 2 i 3, należy przyjąć wynagrodzenia obciążające koszty całokształtu działalności pierwszego kwartału 1994 r., podzielone przez przeciętne miesięczne zatrudnienie w pierwszym kwartale 1994 r.

5. Podatnicy, którzy zwiększają limit przeciętnego wynagrodzenia z tytułu poprawy wyniku finansowego brutto zgodnie z ust. 3, odprowadzają zryczałtowany podatek stanowiący iloczyn przeciętnego miesięcznego zatrudnienia w pierwszym kwartale 1994 r. oraz różnicy pomiędzy przeciętnym wynagrodzeniem w pierwszym kwartale 1994 r., o którym mowa w ust. 4, a limitem przeciętnego wynagrodzenia obliczonym zgodnie z ust. 2.

6. Kwotę wynagrodzeń obciążających koszty całokształtu działalności w 1993 r. i w pierwszym kwartale 1994 r. ustala się zgodnie z art. 2 ust. 1–5 ustawy oraz pomniejsza o wypłaty nagród jubileuszowych i odpraw emerytalnych naliczanych na podstawie zasad określonych w odrębnych przepisach, obowiązujących przed dniem 30 czerwca 1992 r.

7. Do ustalenia przeciętnego miesięcznego zatrudnienia w 1993 r. i w pierwszym kwartale 1994 r. przyjmuje się osoby zatrudnione na podstawie stosunku pracy w pełnym wymiarze czasu pracy oraz osoby zatrudnione w niepełnym wymiarze czasu pracy po przeliczeniu na zatrudnionych w pełnym wymiarze czasu pracy, z uwzględnieniem ust. 8–10.

8. Przyjęty przez podatnika w pierwszym miesiącu okresu podatkowego sposób ustalania przeciętnego zatrudnienia według jednej z metod określonych przepisami Głównego Urzędu Statystycznego obowiązuje dla celów obliczania zryczałtowanego podatku przez cały pierwszy kwartał 1994 r.

9. Przeciętne zatrudnienie ustalone zgodnie z ust. 7 i 8 po przeliczeniu na pełne etaty pomniejsza się o:

1) osoby, których wynagrodzenia nie zostały zaliczone do wynagrodzeń na podstawie przepisu art. 2 ust. 4 i 5 ustawy,

2) osoby, których wynagrodzenia są finansowane z Funduszu Pracy, z tym że podatnicy, którzy nie otrzymają pełnej refundacji wynagrodzeń, mogą pomniejszyć liczbę zatrudnionych pracowników o liczbę osób, których wynagrodzenia podlegają refundacji (w przeliczeniu na pełne etaty w stosunku do nominalnego czasu obowiązującego dla danej grupy pracowników) w wysokości odpowiadającej udziałowi wynagrodzeń refundowanych z Funduszu Pracy do ogólnej kwoty wynagrodzeń wypłaconych tym pracownikom w pierwszym kwartale 1994 r.,

3) osoby przebywające nieprzerwanie na urlopie bezpłatnym w okresie dłuższym niż 14 dni w miesiącu.

10. Przeciętne zatrudnienie ustalone zgodnie z ust. 7–9 powiększa się o przeciętne zatrudnienie osób wykonujących pracę nakładczą. Przeciętne zatrudnienie tych osób ustala się dzieląc sumę ich wynagrodzeń przez przeciętne wynagrodzenie pracowników podatnika bez wypłat nagród i premii z zysku. Tak ustalona liczba zatrudnionych w systemie pracy nakładczej nie może być większa od liczby osób faktycznie zatrudnionych w tym systemie.

1) nie przekroczą w pierwszym kwartale 1994 r. limitu, o którym mowa w § 2 ust. 2 i 3,

2) uregulują do dnia 20 lutego 1994 r. zaległe zobowiązania podatkowe wobec budżetu,

3) regulują terminowo zobowiązania wobec budżetu w pierwszym kwartale 1994 r.,

4) poprawią wynik finansowy brutto za pierwszy kwartał 1994 r. w stosunku do pierwszego kwartału 1993 r. (wykazany w sprawozdaniu Głównego Urzędu Statystycznego wzór F-01 – „Sprawozdanie o przychodach, kosztach i wyniku finansowym” za pierwszy kwartał 1993 r. oraz w planie finansowym na pierwszy kwartał 1994 r.).

2. W razie niespełnienia jednego z powyższych warunków, podatnik dokonuje naliczania i wpłaty podatku od wzrostu wynagrodzeń zgodnie z przepisami ustawy i ustawy z dnia 29 grudnia 1993 r. o utracie mocy obowiązującej przez ustawę z dnia 22 grudnia 1990 r. o opodatkowaniu wzrostu wynagrodzeń (Dz. U. Nr 134, poz. 648) za okres od dnia 1 stycznia do dnia 31 marca 1994 r.

3. Przepisy rozporządzenia nie mają zastosowania do podatników, którzy rozpoczęli działalność w 1993 r. i w 1994 r.

4. Podatnicy, którzy rozpoczęli działalność w wyniku zmian organizacyjnych, o których mowa w art. 7 ustawy, mogą stosować przepisy rozporządzenia wyłącznie w przypadku możliwości ustalenia kwot zysku brutto (straty) i wynagrodzeń w pierwszym kwartale 1993 r. i w pierwszym kwartale 1994 r.

5. Podatnikom, którym izby skarbowe zaakceptują zasady kształtowania wynagrodzeń na pierwszy kwartał 1994 r., na podstawie przepisów rozporządzenia, nie przysługują uprawnienia, o których mowa w art. 8, 9 i 13a ustawy.

6. Wynik finansowy brutto w pierwszym kwartale 1993 r. i w pierwszym kwartale 1994 r., o którym mowa w § 1 ust. 1, w § 2 ust. 3 i w § 3 ust. 1 pkt 4, należy pomniejszyć o wartość otrzymanych i powiększyć o wartość przekazanych darowizn.

2. Kwotę wypłat oraz równowartości świadczeń rzeczowych z funduszy socjalnego i mieszkaniowego ustala się zgodnie z art. 3 ust. 3 i 4 ustawy i dzieli się przez przeciętne miesięczne zatrudnienie.

3. Dla ustalenia przekroczenia limitu wypłat z funduszy socjalnego i mieszkaniowego kwotę wypłat, o której mowa w ust. 2, pomniejsza się o kwotę limitu, o której mowa w ust. 1.

4. Za przekroczenie limitu wypłat z funduszy socjalnego i mieszkaniowego podatnicy ustalają podatek w wysokości stanowiącej iloczyn dwukrotności kwoty przekroczenia i przeciętnego miesięcznego zatrudnienia w pierwszym kwartale 1994 r.

5. Przeciętne miesięczne zatrudnienie, o którym mowa w ust. 2, ustala się przyjmując przeciętną miesięczną liczbę zatrudnionych w pierwszym kwartale 1994 r. Przy ustalaniu liczby zatrudnionych stosuje się zasady określone przepisami rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 21 grudnia 1990 r. w sprawie zasad ustalania przeciętnej miesięcznej liczby zatrudnionych w celu naliczania odpisów na zakładowe fundusze socjalny i mieszkaniowy w uspołecznionych zakładach pracy (Dz. U. Nr 90, poz. 531).

6. Przeciętne zatrudnienie ustalone zgodnie z ust. 5 powiększa się o 1/4 liczby emerytów i rencistów, jeżeli podatnik zwiększył odpis podstawowy na te osoby.

2. Podatek obliczony zgodnie z § 2 ust. 5 i § 4 ust. 4 uiszcza się zgodnie z art. 14 ustawy.

3. Do czasu zaakceptowania przez izbę skarbową zasad kształtowania wynagrodzeń na pierwszy kwartał 1994 r. podatnicy rozliczają podatek od wzrostu wynagrodzeń zgodnie z przepisami ustawy i ustawy z dnia 29 grudnia 1993 r. o utracie mocy obowiązującej przez ustawę z dnia 22 grudnia 1990 r. o opodatkowaniu wzrostu wynagrodzeń, wpłacając zaliczki na poczet zryczałtowanego podatku do rozliczenia w ciągu pierwszego kwartału 1994 r.

Minister Finansów: M. Borowski

Załącznik do rozporządzenia Ministra Finansów

z dnia 2 lutego 1994 r. (poz. 59)

DEKLARACJA DOTYCZĄCA OBLICZENIA LIMITU PRZECIĘTNEGO WYNAGRODZENIA

- Data ogłoszenia: 1994-02-08

- Data wejścia w życie: 1994-02-08

- Data obowiązywania: 1994-02-08

- Z mocą od: 1994-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA