REKLAMA

Dziennik Ustaw - rok 2001 nr 148 poz. 1653

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 10 grudnia 2001 r.

w sprawie rodzajów i zasad sporządzania sprawozdań w zakresie państwowego długu publicznego oraz poręczeń i gwarancji jednostek sektora finansów publicznych

Na podstawie art. 15 ust. 2 pkt 2 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014, z 1999 r. Nr 38, poz. 360, Nr 49, poz. 485, Nr 70, poz. 778 i Nr 110, poz. 1255, z 2000 r. Nr 6, poz. 69, Nr 12, poz. 136, Nr 48, poz. 550, Nr 95, poz. 1041, Nr 119, poz. 1251 i Nr 122, poz. 1315 oraz z 2001 r. Nr 45, poz. 497, Nr 46, poz. 499, Nr 88, poz. 961, Nr 98, poz. 1070, Nr 100, poz. 1082, Nr 102, poz. 1116, Nr 125, poz. 1368 i Nr 145, poz. 1623) zarządza się, co następuje:

2. Użyte w rozporządzeniu określenia oznaczają:

1) jednostka samorządu terytorialnego – gminę, powiat, miasto na prawach powiatu, województwo oraz związek jednostek samorządu terytorialnego,

2) rok budżetowy – rok kalendarzowy,

3) koniec okresu sprawozdawczego – ostatni dzień pierwszego, drugiego, trzeciego lub czwartego kwartału kalendarzowego, jak również dzień poprzedzający zmianę formy prawnej, dzień zakończenia działalności oraz dzień zakończenia likwidacji jednostki,

4) forma elektroniczna sprawozdań – sprawozdania sporządzone w formie plików baz danych o nazwach i strukturach określonych w załącznikach nr 1 i 2 do rozporządzenia.

3. Jednostkami zobowiązanymi do sporządzania sprawozdań w zakresie własnych zobowiązań oraz poręczeń i gwarancji na podstawie niniejszego rozporządzenia są:

1) fundusze celowe posiadające osobowość prawną,

2) państwowe szkoły wyższe,

3) jednostki badawczo-rozwojowe,

4) samodzielne publiczne zakłady opieki zdrowotnej,

5) państwowe lub samorządowe instytucje kultury posiadające osobowość prawną,

6) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze,

7) kasy chorych,

8) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,

9) państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego.

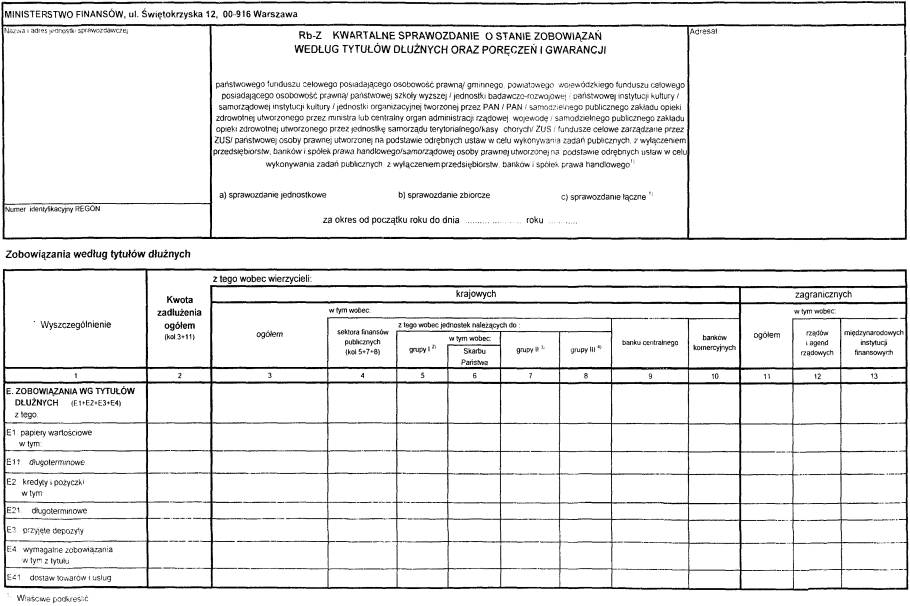

1) Rb-Z– kwartalne sprawozdanie o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji; wzór sprawozdania stanowi załącznik nr 3 do rozporządzenia,

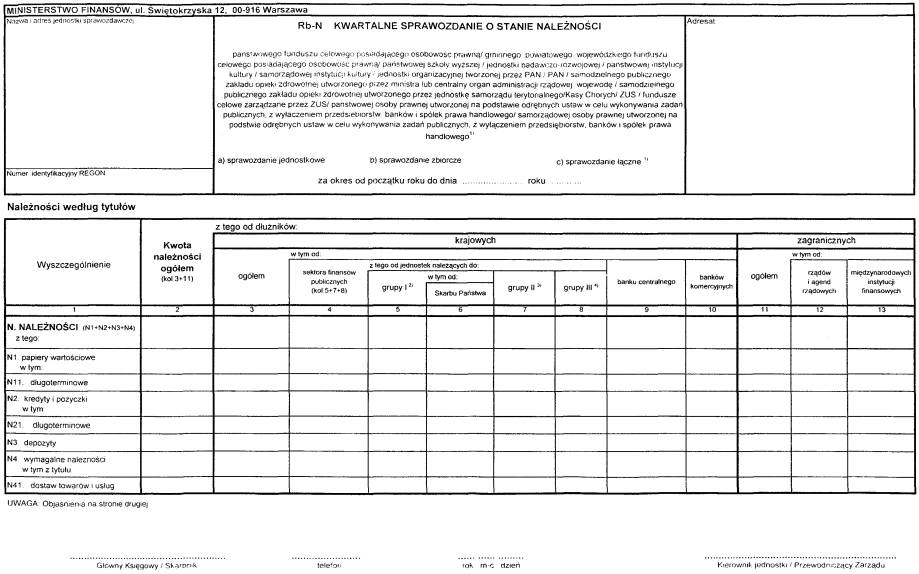

2) Rb-N – kwartalne sprawozdanie o stanie należności; wzór sprawozdania stanowi załącznik nr 4 do rozporządzenia.

2. Ustala się następujące rodzaje sprawozdań Rb-Z i Rb-N:

1) sprawozdanie jednostkowe – sprawozdanie jednostki sporządzającej takie sprawozdanie na podstawie ksiąg rachunkowych,

2) sprawozdanie łączne – sprawozdanie sporządzane przez jednostki nadzorujące na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego,

3) sprawozdanie zbiorcze, według rodzaju jednostki, zwane dalej „sprawozdaniem zbiorczym” –sprawozdania sporządzane przez jednostki sektora finansów publicznych, które są organem założycielskim lub nadzorującym, na podstawie sprawozdań jednostkowych jednostek danego rodzaju, z tym że przez sprawozdania zbiorcze należy również rozumieć sprawozdania sporządzane na podstawie otrzymanych sprawozdań zbiorczych.

2. Jednostki sektora finansów publicznych, które są organem założycielskim lub nadzorującym, są zobowiązane do sporządzania i przekazywania sprawozdań zbiorczych. Terminy sporządzania i przekazywania sprawozdań dla poszczególnych jednostek oraz odbiorców określa załącznik nr 5 do rozporządzenia, z zastrzeżeniem ust. 3.

3. Regionalne izby obrachunkowe, na podstawie sprawozdań zbiorczych otrzymanych od jednostek samorządu terytorialnego, które są organem założycielskim lub nadzorującym, sporządzają i przekazują sprawozdania zbiorcze w terminach określonych w załączniku nr 5 do rozporządzenia.

2. Kwoty w sprawozdaniach, o których mowa w ust. 1, wykazuje się w złotych,

3. Sprawozdania kwartalne sporządza się narastająco za pierwszy kwartał, dwa kwartały, trzy kwartały, cztery kwartały roku budżetowego.

4. Sprawozdania należy sporządzać w sposób czytelny i trwały. Podpisy na sprawozdaniu w formie dokumentu składa się odręcznie, a także umieszcza się pieczątkę z imieniem i nazwiskiem osoby podpisującej.

5. Jednostki są obowiązane sporządzać sprawozdania rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym.

6. Jednostki sektora finansów publicznych będące odbiorcami sprawozdań jednostkowych, sporządzające sprawozdania łączne i zbiorcze według rodzaju jednostki, są obowiązane sprawdzić prawidłowość otrzymywanych sprawozdań jednostkowych pod względem merytorycznym i formalno-rachunkowym. W tym celu mogą zażądać przedstawienia odpowiednich dokumentów.

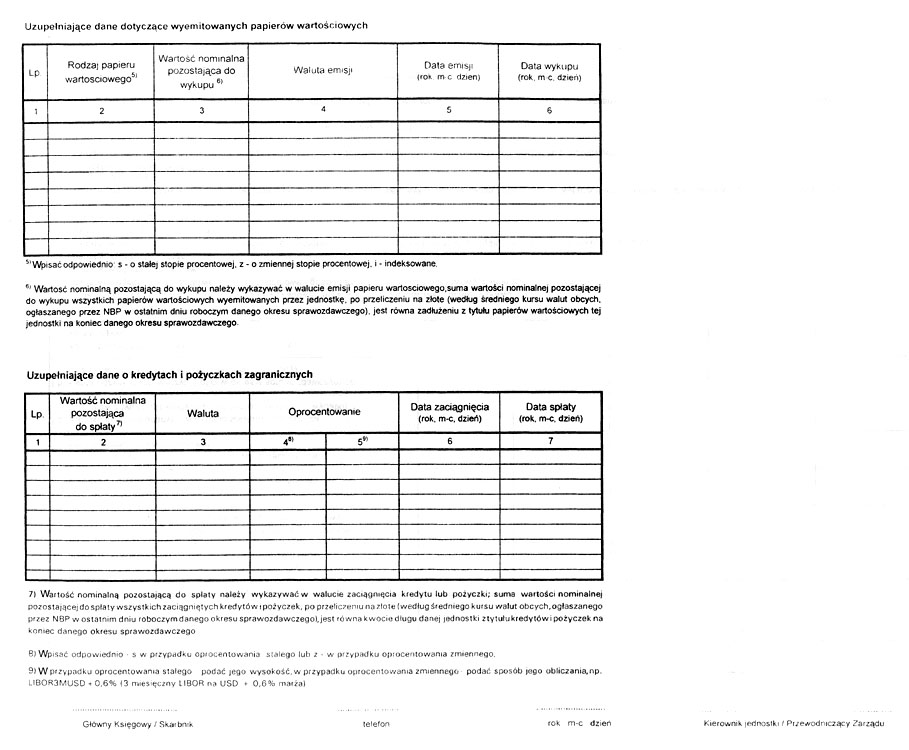

2. W przypadku braku informacji co do obrotu na rynku wtórnym wykazuje się odpowiednio pierwotnego nabywcę lub zbywcę.

1) papiery wartościowe, z wyłączeniem papierów udziałowych, dopuszczone do publicznego obrotu, dla których istnieje płynny rynek wtórny, z uwzględnieniem podziału na:

a) krótkoterminowe papiery wartościowe, których termin pozostały do wykupu jest nie dłuższy niż rok,

b) długoterminowe papiery wartościowe, których termin pozostały do wykupu jest dłuższy niż rok,

2) pożyczki i kredyty (przez pożyczki należy rozumieć również: umowy leasingu finansowego, umowy sprzedaży na raty oraz papiery wartościowe, z wyłączeniem papierów udziałowych, nieujęte w pkt 1, których zbywalność jest ograniczona) z uwzględnieniem podziału na:

a) pożyczki i kredyty krótkoterminowe, których termin pozostały do zapłaty jest nie dłuższy niż rok,

b) pożyczki i kredyty długoterminowe, których termin pozostały do zapłaty jest dłuższy niż rok,

3) depozyty:

a) depozyty zbywalne – depozyty, które można natychmiast wymienić na pieniądze lub które są zbywalne, w szczególności, na podstawie czeku, bankowego zlecenia płatniczego, zarówno bez jakichkolwiek ograniczeń, kary pieniężnej, oraz bez utraty korzyści, w szczególności w postaci oprocentowania,

b) inne depozyty, których nie można używać do dokonywania płatności w dowolnym czasie i nie są one wymienialne na pieniądze lub depozyty zbywalne bez znaczących ograniczeń lub kary pieniężnej,

4) zobowiązania wymagalne – wszystkie bezsporne zobowiązania wynikające z ewidencji księgowej, których termin płatności dla dłużnika minął, a nie są przedawnione ani umorzone, w szczególności zobowiązania wynikające z dostaw towarów i usług, prawomocnych orzeczeń sądu, udzielonych poręczeń i gwarancji.

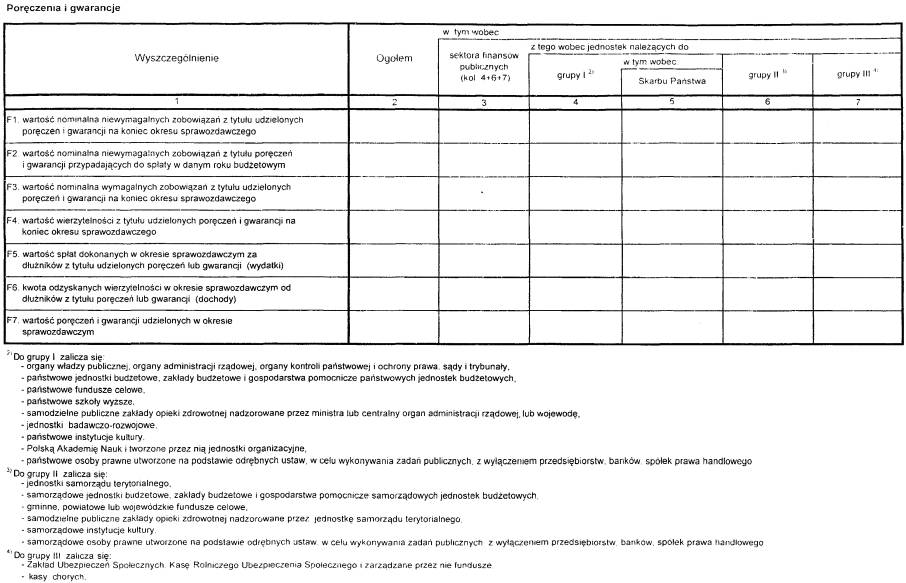

2. Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) oznacza wartość faktycznie spłaconych środków (należności głównej i należności ubocznych) w ramach realizacji umów poręczenia lub gwarancji.

3. Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń i gwarancji (dochody) oznacza sumę faktycznie odzyskanych przez jednostkę sektora finansów publicznych kwot należności głównej i należności ubocznych.

4. Przez wartość poręczeń i gwarancji, udzielonych w okresie sprawozdawczym, należy rozumieć nominalną wartość poręczeń i gwarancji, udzielonych w okresie sprawozdawczym, obejmującą poręczoną lub gwarantowaną kwotę należności głównej i należności ubocznej.

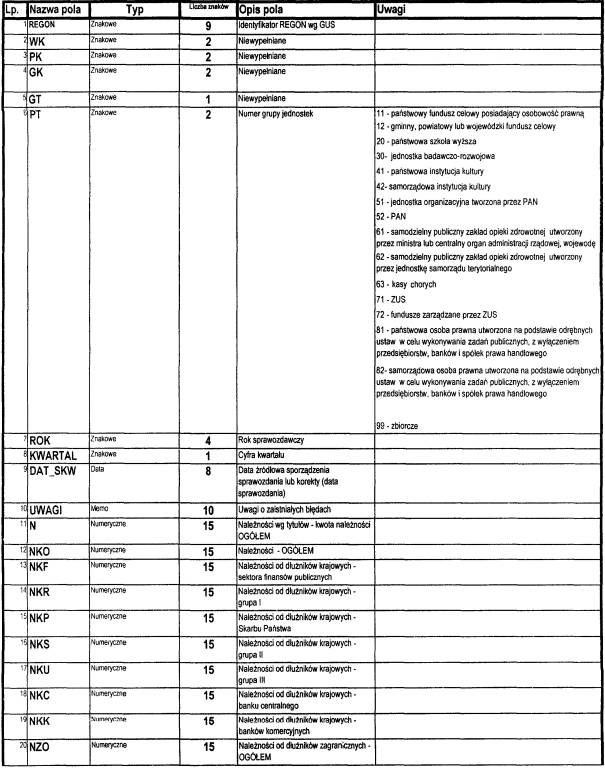

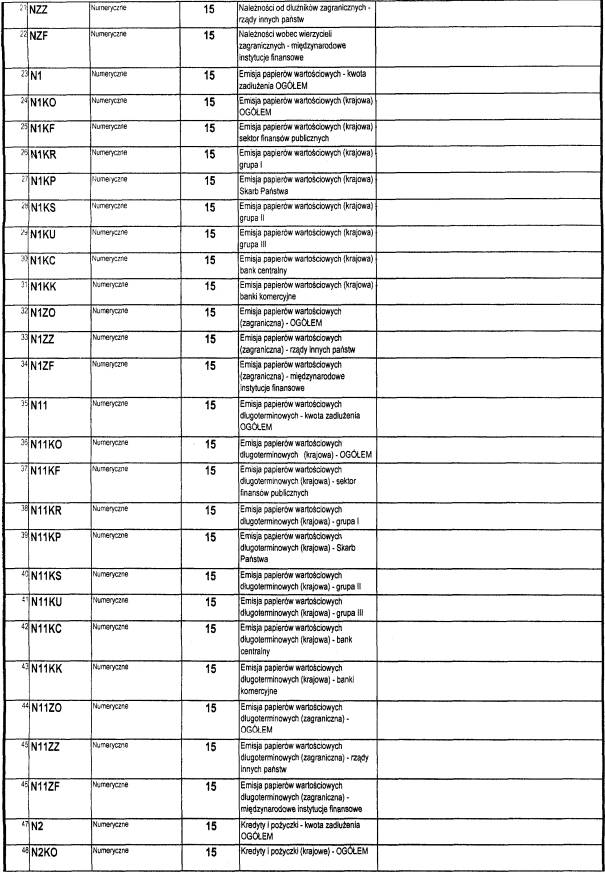

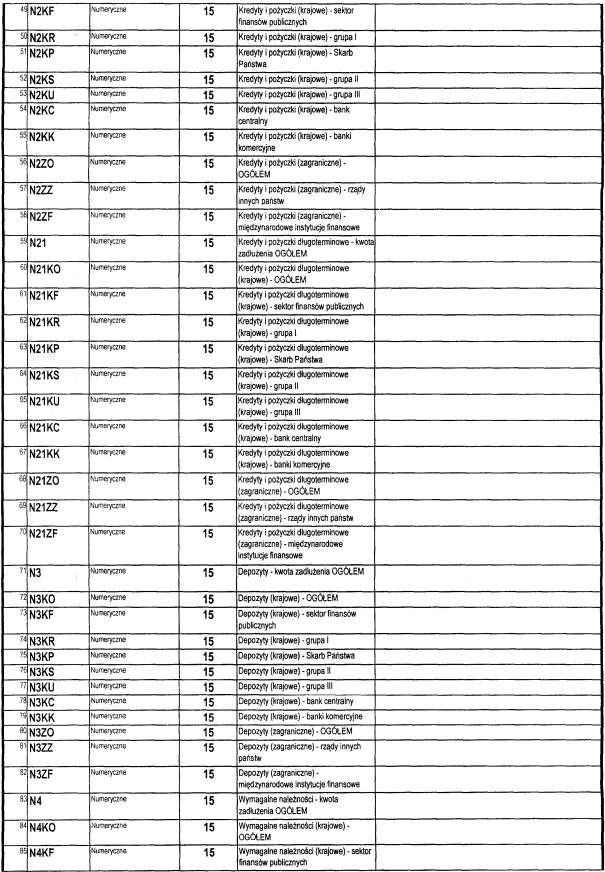

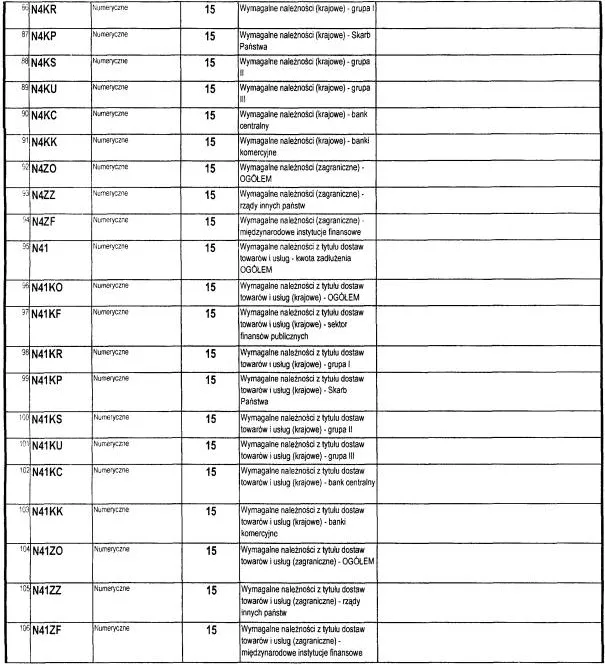

2. Należności wykazuje się według następujących tytułów:

1) papiery wartościowe, z wyłączeniem papierów udziałowych, dopuszczone do publicznego obrotu, dla których istnieje płynny rynek wtórny, z uwzględnieniem podziału na:

a) krótkoterminowe papiery wartościowe, których termin pozostały do wykupu jest nie dłuższy niż rok,

b) długoterminowe papiery wartościowe, których termin pozostały do wykupu jest dłuższy niż rok,

2) pożyczki i kredyty (przez pożyczki należy rozumieć również: umowy leasingu finansowego, umowy sprzedaży na raty oraz papiery wartościowe, z wyłączeniem papierów udziałowych, nieujęte w pkt 1, których zbywalność jest ograniczona), z uwzględnieniem podziału na:

a) pożyczki i kredyty krótkoterminowe, których termin pozostały do zapłaty jest nie dłuższy niż rok,

b) pożyczki i kredyty długoterminowe, których termin pozostały do zapłaty jest dłuższy niż rok,

3) depozyty:

a) depozyty zbywalne – depozyty, które można natychmiast wymienić na pieniądze lub które są zbywalne, w szczególności, na podstawie czeku, bankowego zlecenia płatniczego, zarówno bez jakichkolwiek ograniczeń, kary pieniężnej, oraz bez utraty korzyści, w szczególności w postaci oprocentowania,

b) inne depozyty, których nie można używać do dokonywania płatności w dowolnym czasie i nie są one wymienialne na pieniądze lub depozyty zbywalne bez znaczących ograniczeń lub kary pieniężnej,

4) należności wymagalne – wszystkie bezsporne należności, wynikające z ewidencji księgowej, których termin płatności dla dłużnika minął, a nie są przedawnione ani umorzone, w szczególności, należności wynikające z dostaw towarów i usług, prawomocnych orzeczeń sądu, udzielonych poręczeń i gwarancji.

2. Do określenia wartości nominalnej należności stosuje się odpowiednio przepisy rozporządzenia, o którym mowa w § 9.

Minister Finansów: M. Belka

Załączniki do rozporządzenia Ministra Finansów

z dnia 10 grudnia 2001 r. (poz. 1653)

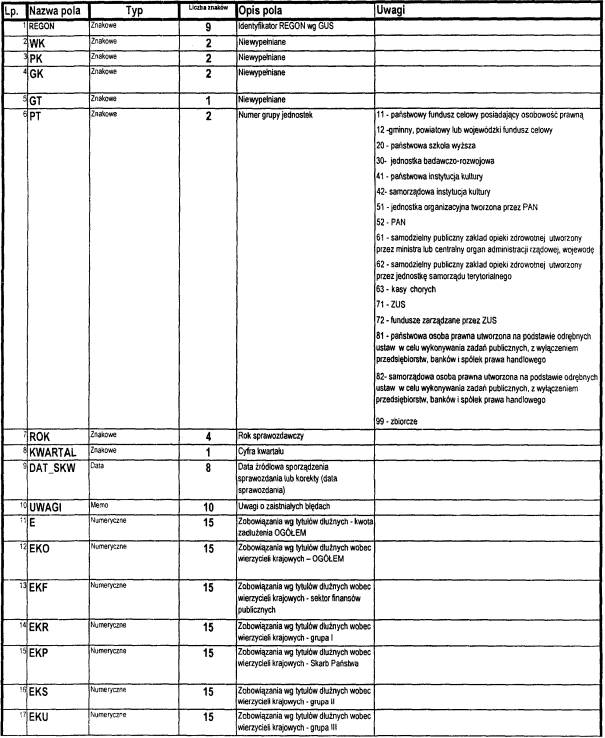

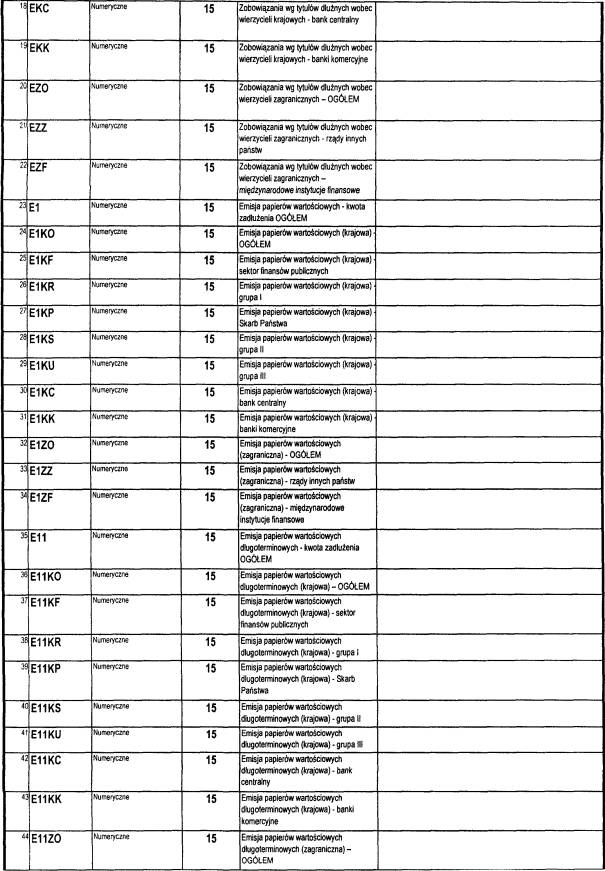

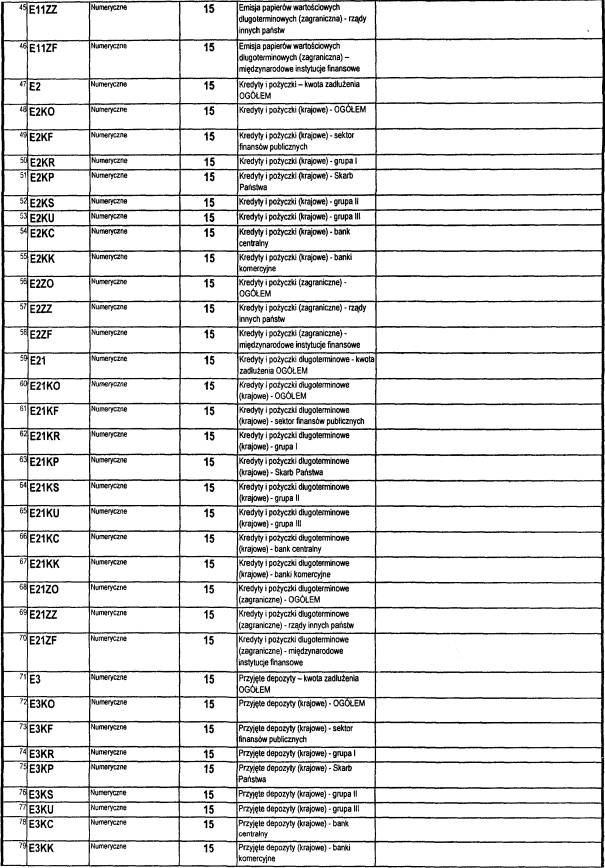

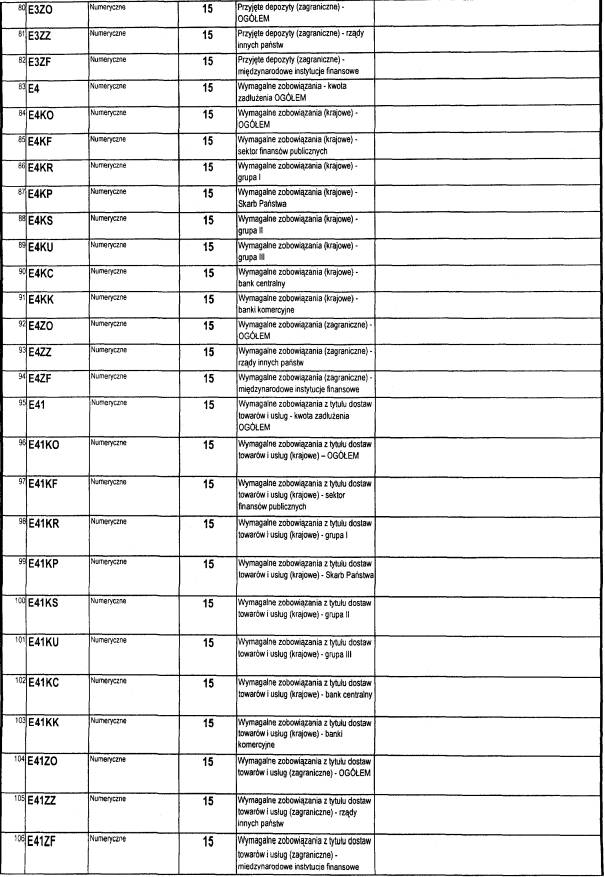

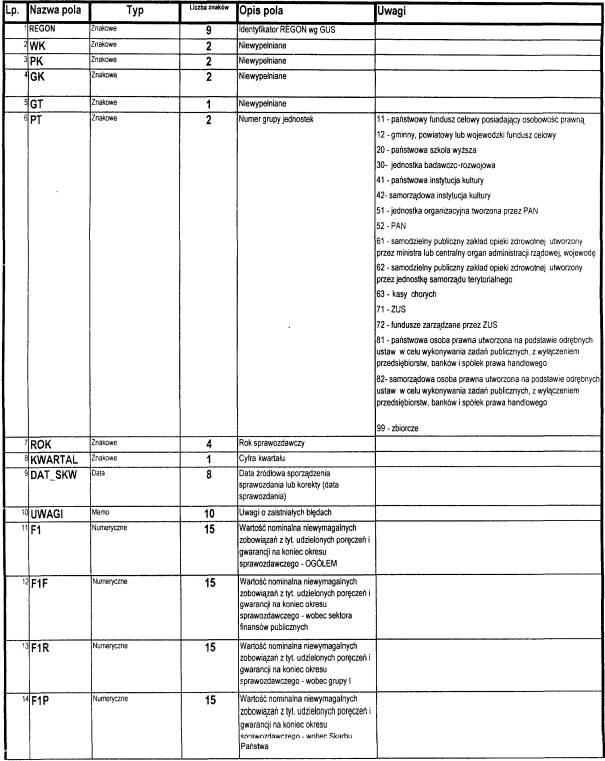

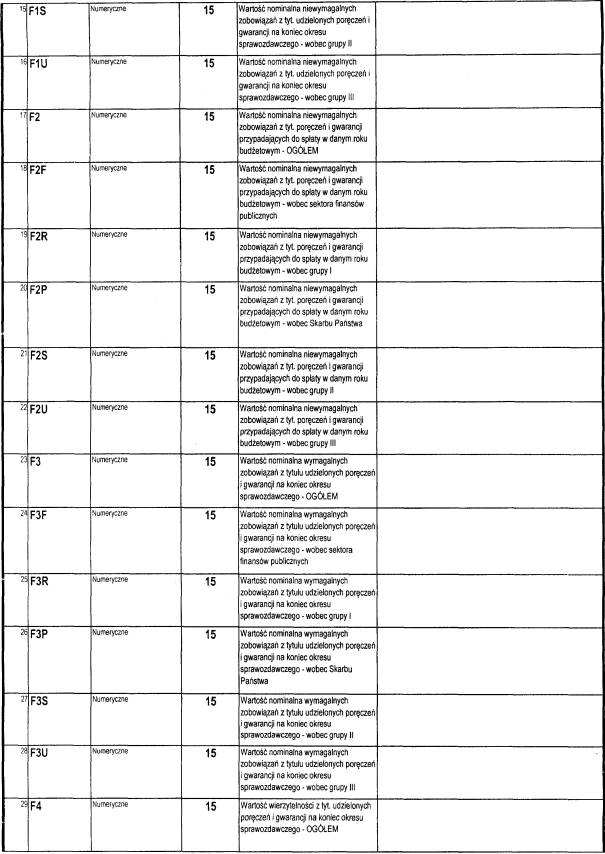

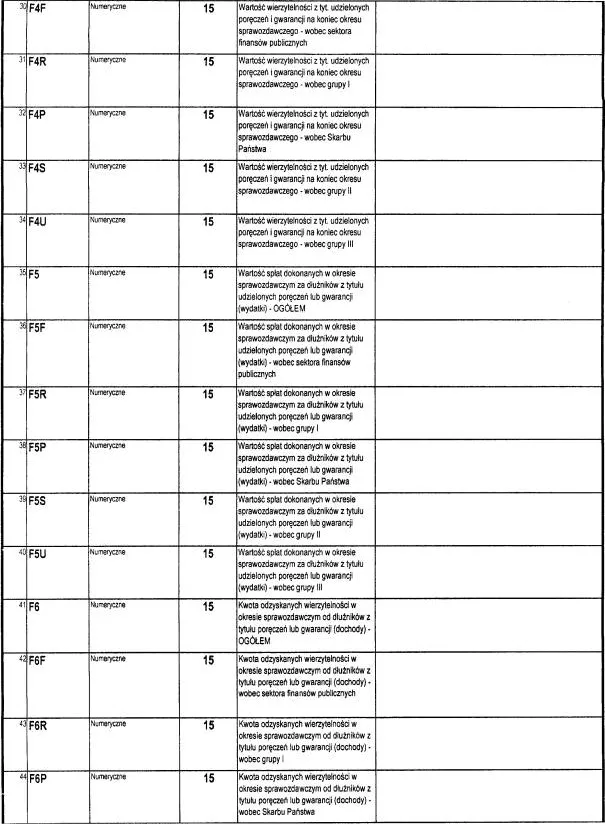

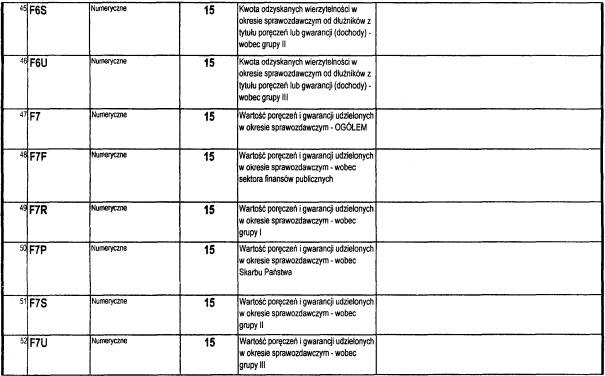

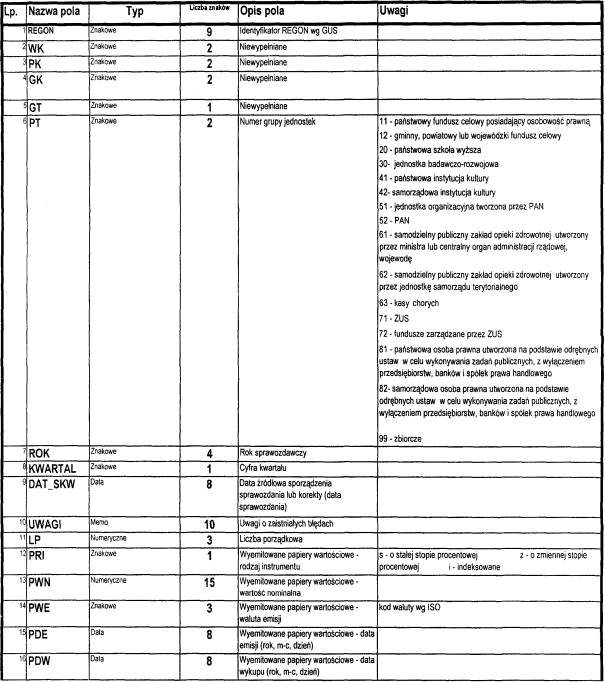

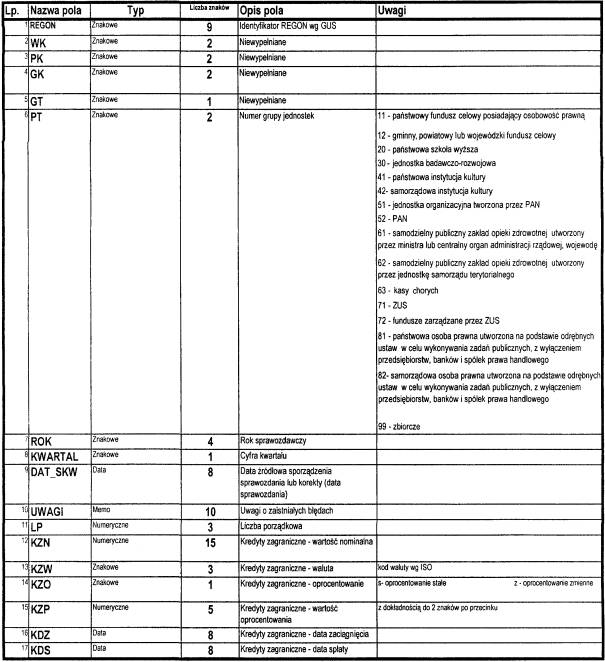

Załącznik nr 1

STRUKTURA PLIKÓW SPRAWOZDANIA Rb-Z O STANIE ZOBOWIĄZAŃ WEDŁUG TYTUŁÓW DŁUŻNYCH ORAZ GWARANCJI l PORĘCZEŃ

1) Plik dotyczący zobowiązań według tytułów (w formacie dbf- bazy danych) powinien posiadać nazwę PRBZExxxxxxxxx k rr gdzie:

xxxxxxxxx - 9-znakowy numer REGON

k - cyfra kwartału

rr - 2 ostatnie cyfry roku sprawozdawczego

2) Plik dotyczący poręczeń i gwarancji (w formacie dbf- bazy danych) powinien posiadać nazwę PRBZFxxxxxxxxx k rr gdzie:

xxxxxxxxx - 9-znakowy numer REGON

k - cyfra kwartału

rr - 2 ostatnie cyfry roku sprawozdawczego

3) Plik dotyczący wyemitowanych papierów wartościowych (w formacie dbf- bazy danych) powinien posiadać nazwę PRBZPxxxxxxxxx k rr gdzie:

xxxxxxxxx - 9-znakowy numer REGON

k - cyfra kwartału

rr - 2 ostatnie cyfry roku sprawozdawczego

4) plik dotyczący danych o pożyczkach i kredytach zagranicznych (w formacie dbf- bazy danych) powinien posiadać nazwę PRBZKxxxxxxxxx k rr gdzie:

xxxxxxxxxx - 9-znakowy numer REGON

k - cyfra kwartału

rr - 2 ostatnie cyfry roku sprawozdawczego

Załącznik nr 2

STRUKTURA PLIKÓW SPRAWOZDANIA Pb-N O STANIE NALEŻNOŚCI

1) Plik (w formacie dbf- bazy danych) powinien posiadać nazwę PRBNxxxxxxxxx k rr gdzie:

xxxxxxxxx - 9-znakowy numer REGON

k - cyfra kwartału

rr - 2 ostatnie cyfry roku sprawozdawczego

Załącznik nr 3

WZÓR SPRAWOZDANIA Rb-Z O STANIE ZOBOWIĄZAŃ WEDŁUG TYTUŁÓW DŁUŻNYCH ORAZ PORĘCZEŃ l GWARANCJI

Załącznik nr 4

WZÓR SPRAWOZDANIA Rb-N O STANIE NALEŻNOŚCI

Załącznik nr 5

TERMINY PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ

l. Terminy przekazywania sprawozdań oraz odbiorcy sprawozdań Rb-Z i Rb-N za l, II i III kwartał

| Tabela A | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania Jednostkowe | 1. Państwowe fundusze celowe posiadające osobowość prawną | 1. Nadzorujący minister, kierownik urzędu centralnego, wojewoda | 15 dni |

| 2. Państwowe szkoły wyższe | 2. Nadzorujący minister | 15 dni | |

| 3. Jednostki badawczo-rozwojowe | 3. Nadzorujący minister, kierownik urzędu centralnego | 15 dni | |

| 4. Państwowe instytucje kultury | 4. Minister będący organizatorem instytucji kultury, kierownik urzędu centralnego | 15 dni | |

| 5. Jednostki organizacyjne tworzone przez Polską Akademię Nauk | 5. Polska Akademia Nauk | 15 dni | |

| 6. Kasy chorych | 6. Kierownik urzędu centralnego | 15 dni | |

| 7. Samodzielne publiczne zakłady opieki zdrowotnej | 7. Nadzorujący minister. wojewoda, kierownik urzędu centralnego, nadzorująca państwowa uczelnia medyczna lub państwowa uczelnia prowadząca działalność dydaktyczną i badawczą w dziedzinie nauk medycznych | 15 dni | |

| 8. Państwowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem przedsiębiorstw, banków, spółek prawa handlowego | 8. Nadzorujący minister | 15 dni | |

| 9. Zakład Ubezpieczeń Społecznych (w tym zadłużenie zarządzanych przez niego funduszy) | 9. Ministerstwo Finansów -Departament Długu Publicznego | 30 dni | |

| 10. Jednostki organizacyjne tworzone przez PAN | 10. PAN | 15 dni | |

| Tabela B | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1. Samorządowe instytucje kultury | 1. Zarząd jednostki samorządu terytorialnego będącej organizatorem instytucji kultury | 15 dni |

| 2. Samodzielne publiczne zakłady opieki zdrowotnej | 2. Zarząd nadzorującej jednostki samorządu terytorialnego | 15 dni | |

| 3. Fundusze celowe posiadające osobowość prawną (gminne, powiatowe lub wojewódzkie) | 3. Zarząd nadzorującej jednostki samorządu terytorialnego | 15 dni | |

| 4. Samorządowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem przedsiębiorstw, banków, spółek prawa handlowego | 4. Zarząd nadzorującej jednostki samorządu terytorialnego | 15 dni | |

| Tabela C | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania zbiorcze | 1. Nadzorujący minister, kierownik urzędu centralnego, wojewoda, nadzorująca państwowa uczelnia medyczna lub państwowa uczelnia prowadząca działalność dydaktyczną i badawczą w dziedzinie nauk medycznych | 1. Ministerstwo Finansów –Departament Długu Publicznego | 30 dni |

| 2. Zarząd nadzorującej jednostki samorządu terytorialnego | 2. Regionalna Izba Obrachunkowa | 30 dni | |

| 3. Regionalna Izba Obrachunkowa | 3. Ministerstwo Finansów –Departament Długu Publicznego | 45 dni | |

| Sprawozdanie łączne | 1. Polska Akademia Nauk | 1. Ministerstwo Finansów –Departament Długu Publicznego | 30 dni |

II. Terminy przekazywania sprawozdań oraz odbiorcy sprawozdań Rb-Z i Rb-N za IV kwartał

| Tabela A | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania Jednostkowe | 1. Państwowe fundusze celowe posiadające osobowość prawną | 1. Nadzorujący minister, kierownik urzędu centralnego, wojewoda | 40 dni |

| 2. Państwowe szkoły wyższe | 2. Nadzorujący minister | 40 dni | |

| 3. Jednostki badawczo-rozwojowe | 3. Nadzorujący minister, kierownik urzędu centralnego | 40 dni | |

| 4. Państwowe instytucje kultury | 4. Minister będący organizatorem instytucji kultury | 40 dni | |

| 5. Jednostki organizacyjne tworzone przez Polską Akademię Nauk | 5. Polska Akademia Nauk | 40 dni | |

| 6. Kasy chorych | 6. Kierownik urzędu centralnego | 40 dni | |

| 7. Samodzielne publiczne zakłady opieki zdrowotnej | 7. Nadzorujący minister, wojewoda, kierownik urzędu centralnego, nadzorująca państwowa uczelnia medyczna lub państwowa uczelnia prowadząca działalność dydaktyczną i badawczą w dziedzinie nauk medycznych | 40 dni | |

| 8. Państwowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem przedsiębiorstw, banków, spółek prawa handlowego | 8. Ministerstwo Finansów –Departament Długu Publicznego | 40 dni | |

| 9. Zakład Ubezpieczeń Społecznych (w tym zadłużenie zarządzanych przez niego funduszy) | 9. Ministerstwo Finansów –Departament Długu Publicznego | 55 dni | |

| 10. Jednostki organizacyjne tworzone przez PAN | 10. Ministerstwo Finansów –Departament Długu Publicznego | 40 dni | |

| Tabela B | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1. Samorządowe instytucje kultury | 1. Zarząd jednostki samorządu terytorialnego będącej organizatorem instytucji kultury | 40 dni |

| 2. Samodzielne publiczne zakłady opieki zdrowotnej | 2. Zarząd nadzorującej jednostki samorządu terytorialnego | 40 dni | |

| 3. Fundusze celowe posiadające osobowość prawną (gminne, powiatowe lub wojewódzkie) | 3. Zarząd nadzorującej jednostki samorządu terytorialnego | 40 dni | |

| 4. Samorządowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem przedsiębiorstw, banków, spółek prawa handlowego | 4. Zarząd nadzorującej jednostki samorządu terytorialnego | 40 dni | |

| Tabela C | |||

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż |

| 1 | 2 | 3 | 4 |

| Sprawozdania zbiorcze | 1. Nadzorujący minister, kierownik urzędu centralnego, wojewoda, nadzorująca państwowa uczelnia medyczna lub państwowa uczelnia prowadząca działalność dydaktyczną i badawczą w dziedzinie nauk medycznych | 1. Ministerstwo Finansów -Departament Długu Publicznego | 55 dni |

| 2. Zarząd nadzorującej jednostki samorządu terytorialnego | 2. Regionalna Izba Obrachunkowa | 59 dni | |

| 3. Regionalna Izba Obrachunkowa | 3. Ministerstwo Finansów –Departament Długu Publicznego | 74 dni | |

| Sprawozdanie łączne | 1. Polska Akademia Nauk | 1. Ministerstwo Finansów –Departament Długu Publicznego | 55 dni |

[1] Rozporządzenie wchodzi w życie 5 stycznia 2002 r.

- Data ogłoszenia: 2001-12-21

- Data wejścia w życie: 2002-01-05

- Data obowiązywania: 2002-01-05

- Dokument traci ważność: 2006-06-30

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA