REKLAMA

Dziennik Ustaw - rok 2002 nr 111 poz. 973

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 5 lipca 2002 r.

w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego

Na podstawie art. 35j ust. 1 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014, z 1999 r. Nr 38, poz. 360, Nr 49, poz. 485, Nr 70, poz. 778 i Nr 110, poz. 1255, z 2000 r. Nr 6, poz. 69, Nr 12, poz. 136, Nr 48, poz. 550, Nr 95, poz. 1041, Nr 119, poz. 1251 i Nr 122, poz. 1315, z 2001 r. Nr 45, poz. 497, Nr 46, poz. 499, Nr 88, poz. 961, Nr 98, poz. 1070, Nr 100, poz. 1082, Nr 102, poz. 1116, Nr 125, poz. 1368 i Nr 145, poz. 1623 oraz z 2002 r. Nr 41, poz. 363 i 365 i Nr 74, poz. 676) zarządza się, co następuje:

1) szczegółowe warunki planowania audytu wewnętrznego oraz wzór planu audytu wewnętrznego,

2) tryb przeprowadzania audytu wewnętrznego oraz sposób współpracy z pracownikami komórki, w której jest przeprowadzany audyt wewnętrzny,

3) sposób dokumentowania wyników audytu wewnętrznego,

4) tryb sporządzania i elementy sprawozdania z przeprowadzenia audytu wewnętrznego.

1) bada wiarygodność sprawozdania finansowego oraz sprawozdania z wykonania budżetu przez następcze sprawdzenia:

a) przestrzegania zasad rachunkowości,

b) zgodności zapisów w księgach rachunkowych z dowodami księgowymi,

c) zgodności sprawozdania finansowego oraz sprawozdania z wykonania budżetu z zapisami w księgach rachunkowych,

2) dokonuje oceny adekwatności, efektywności i skuteczności systemów kontroli, w tym przestrzegania procedur, o których mowa w art. 35a ust. 2 pkt 1 ustawy z dnia 26 listopada 1998 r. o finansach publicznych, zwanej dalej „ustawą”, zarządzania ryzykiem i kierowania jednostką sektora finansów publicznych,

3) dokonuje oceny przestrzegania zasady celowości i oszczędności w dokonywaniu wydatków, uzyskiwania możliwie najlepszych efektów w ramach posiadanych środków oraz przestrzegania terminów realizacji zadań i zaciągniętych zobowiązań.

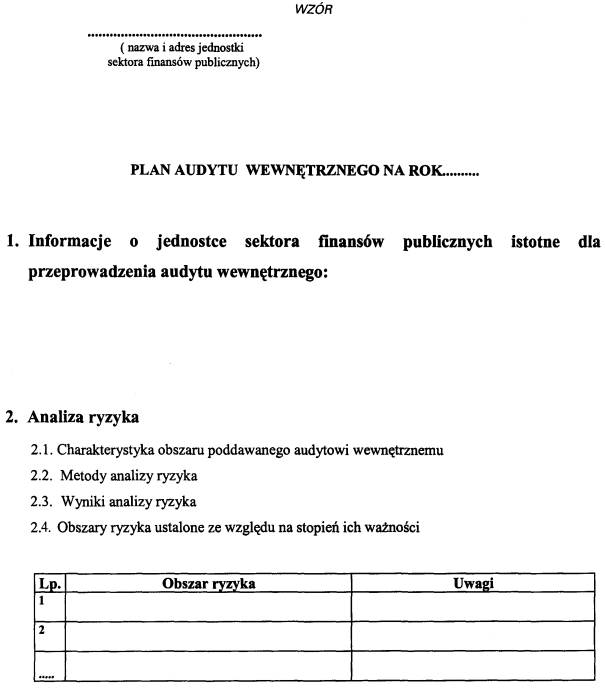

1) cele i zadania jednostki,

2) przepisy prawne dotyczące działania jednostki,

3) wyniki wcześniej przeprowadzonego audytu lub kontroli,

4) wyniki wcześniej dokonywanej oceny adekwatności, efektywności i skuteczności systemów kontroli, w tym kontroli finansowej,

5) wewnętrzne i zewnętrzne czynniki ryzyka mające wpływ na realizację celów jednostki,

6) uwagi pracowników jednostki,

7) liczbę, rodzaj i wielkość dokonywanych operacji finansowych,

8) możliwość dysponowania przez jednostkę środkami pochodzącymi ze źródeł zagranicznych, niepodlegających zwrotowi, ze szczególnym uwzględnieniem wymogów dawcy,

9) liczbę i kwalifikacje pracowników jednostki,

10) działania jednostki, które mogą wpływać na opinię publiczną,

11) sprawozdania finansowe oraz sprawozdania z wykonania budżetu.

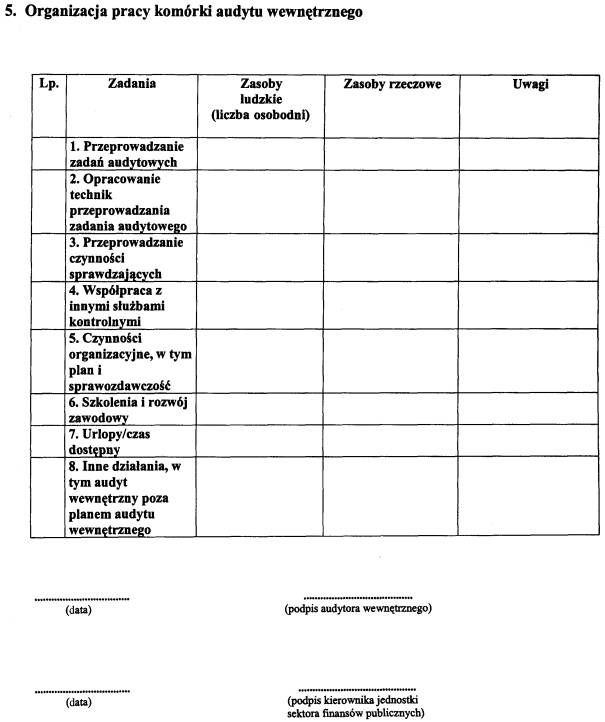

1) czas niezbędny dla:

a) przeprowadzenia zespołu działań podejmowanych w ramach audytu wewnętrznego, zwanego dalej „zadaniem audytowym”,

b) przeprowadzenia czynności organizacyjnych,

2) czas przeznaczony na szkolenie osób zatrudnionych na stanowiskach związanych z przeprowadzaniem audytu wewnętrznego,

3) dostępne zasoby ludzkie i rzeczowe,

4) rezerwę czasową na nieprzewidziane działania,

5) koszty przeprowadzenia audytu wewnętrznego.

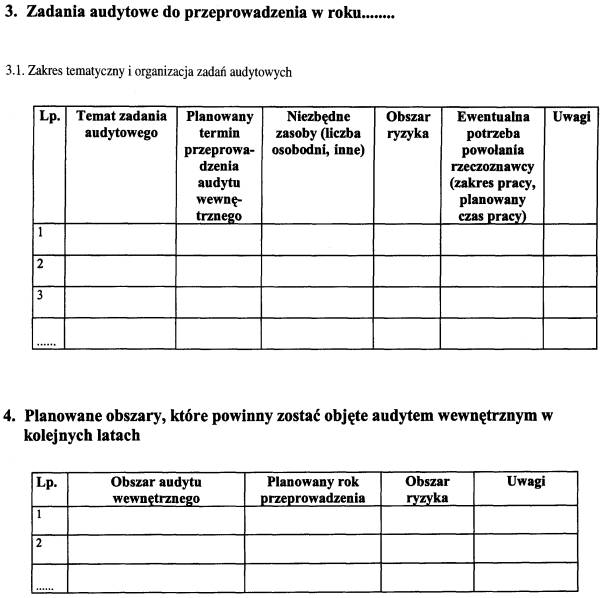

2. Wzór planu audytu wewnętrznego określa załącznik nr 1 do rozporządzenia.

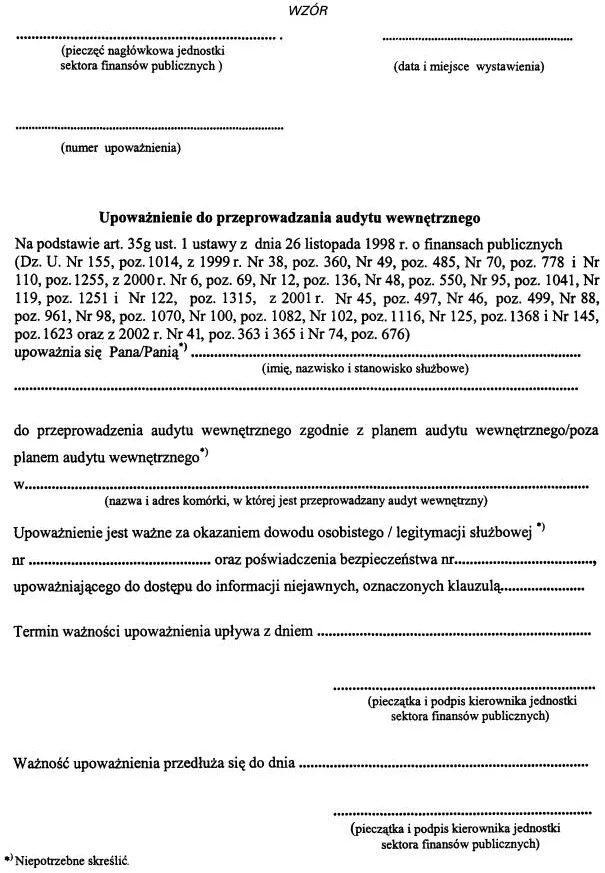

3. Wzór imiennego upoważnienia do przeprowadzania audytu wewnętrznego określa załącznik nr 2 do rozporządzenia.

2. Jeżeli przeprowadzenie audytu wewnętrznego poza planem audytu wewnętrznego stworzy zagrożenie dla realizacji tego planu, audytor wewnętrzny zawiadamia o tym na piśmie kierownika jednostki, a w przypadku jednostek, o których mowa w art. 35d ust. 1 pkt 2–14 ustawy, także Głównego Inspektora Audytu Wewnętrznego.

1) cel zadania audytowego,

2) zadania i czynności komórki, w której jest przeprowadzany audyt wewnętrzny,

3) wyniki analizy ryzyka istniejącego w działalności tej komórki i w obszarze objętym zadaniem audytowym,

4) wyniki analizy systemu kontroli, w tym kontroli finansowej i zarządzania środkami publicznymi w danym obszarze,

5) wyniki wcześniej przeprowadzonego audytu lub kontroli,

6) wyniki badań analitycznych określonych problemów,

7) działania jednostki, które mogą wpływać na opinię publiczną,

8) opinie naukowe i specjalistyczne,

9) doświadczenie zawodowe audytorów wewnętrznych i ich kwalifikacje,

10) dostępność dowodów,

11) potrzebę powołania rzeczoznawcy do udziału w zadaniu audytowym,

12) przewidywany czas trwania zadania audytowego i datę jego rozpoczęcia.

1) oznaczenie zadania audytowego, ze wskazaniem jego numeru i tematu,

2) cel zadania audytowego,

3) analizę ryzyka,

4) podmiotowy i przedmiotowy zakres zadania audytowego,

5) wskazówki metodyczne, w tym:

a) techniki przeprowadzania zadania audytowego,

b) sposób przeprowadzania zadania audytowego,

c) problemy, na które należy zwrócić szczególną uwagę w badaniach,

d) dowody niezbędne do dokonania ustaleń i sposób ich badania,

e) wskazówki o charakterze techniczno-orgnizacyjnym,

f) wzory wykazów i zestawień,

6) założenia organizacyjne,

7) harmonogram przeprowadzania zadania audytowego.

2. Techniki, o których mowa w ust. 1 pkt 5 lit. a), obejmują w szczególności:

1) zapoznawanie się z dokumentami służbowymi,

2) uzyskiwanie wyjaśnień i informacji od pracowników komórki, w której jest przeprowadzany audyt wewnętrzny,

3) uzyskiwanie informacji uzupełniających od innych pracowników jednostki,

4) obserwację wykonywania zadań przez pracowników komórki, w której jest przeprowadzany audyt wewnętrzny,

5) przeprowadzanie oględzin, w przypadku gdy należy zweryfikować stan lub istnienie zasobów komórki, w której jest przeprowadzany audyt wewnętrzny,

6) rekonstrukcję wydarzeń lub obliczeń pozwalającą ocenić dokładność i prawidłowość zastosowanych działań oraz wiarygodność wyników,

7) sprawdzanie rzetelności informacji przez porównanie jej z informacją pochodzącą z innego źródła,

8) porównanie określonych zbiorów danych w celu wykrycia operacji nieprawidłowych lub wymagających wyjaśnienia,

9) graficzną analizę procesów,

10) rozpoznawcze badanie próbek polegające na pobieraniu próbek losowych oraz stosowaniu testów.

2. Audytor wewnętrzny może sporządzać z dokumentów, o których mowa w ust. 1, niezbędne odpisy, kopie lub wyciągi, jak również zestawienia i obliczenia, w tym zawartych na elektronicznych nośnikach informacji, w celu włączenia ich do bieżących akt audytu wewnętrznego, o których mowa w § 13 pkt 1.

3. Zestawienia i obliczenia dokonywane na podstawie dokumentów, w tym zawartych na elektronicznych nośnikach informacji, przez pracowników komórki, w której jest przeprowadzany audyt wewnętrzny, zatwierdza kierownik tej komórki.

4. Jeżeli zachodzi potrzeba włączenia do bieżących akt audytu wewnętrznego, o których mowa w § 13 pkt 1, określonego dokumentu lub jego części, pracownik komórki, w której jest przeprowadzany audyt wewnętrzny, na wniosek audytora wewnętrznego potwierdza odpis lub kopię dokumentu.

2. Pracownicy komórki, w której jest przeprowadzany audyt wewnętrzny, mają prawo z własnej inicjatywy złożyć oświadczenia dotyczące przedmiotu audytu. Audytor wewnętrzny nie może odmówić włączenia tych oświadczeń do bieżących akt audytu wewnętrznego, o których mowa w § 13 pkt 1.

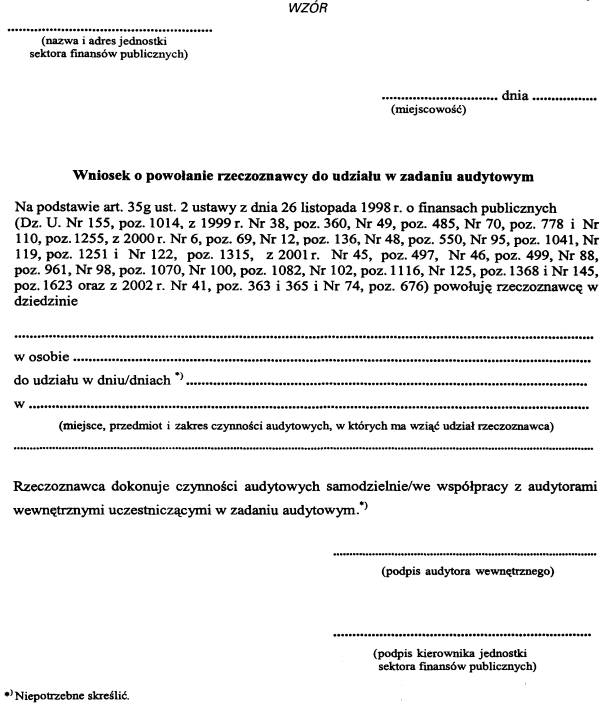

2. Opinia sporządzona przez rzeczoznawcę jest przekazywana audytorowi wewnętrznemu, który, w razie potrzeby, może żądać jej uzupełnienia.

3. Wzór wniosku o powołanie rzeczoznawcy określa załącznik nr 3 do rozporządzenia.

1) bieżące akta audytu wewnętrznego, zwane dalej „bieżącymi aktami”, w celu dokumentowania przebiegu i wyniku zadań audytowych,

2) stałe akta audytu wewnętrznego, zwane dalej „stałymi aktami”, w celu gromadzenia informacji dotyczących obszarów, które mogą być przedmiotem audytu wewnętrznego.

2. Bieżące akta obejmują:

1) dokumenty zgromadzone przed rozpoczęciem zadania audytowego,

2) dokumenty związane z przygotowaniem programu zadania audytowego i program zadania audytowego,

3) protokoły z narad, o których mowa w § 16–18,

4) imienne upoważnienie do przeprowadzania audytu wewnętrznego,

5) dokumenty sporządzone przez audytora wewnętrznego oraz dokumenty otrzymane od osób trzecich w trakcie przeprowadzania audytu wewnętrznego,

6) notatkę informacyjną, o której mowa w § 23 ust. 2,

7) dokumenty robocze przygotowywane przez audytora wewnętrznego w trakcie przeprowadzania audytu wewnętrznego,

8) oświadczenia pracowników złożone w sposób określony w § 10 ust. 2,

9) sprawozdanie z przeprowadzenia audytu wewnętrznego,

10) inne dokumenty o istotnym znaczeniu dla przeprowadzanego audytu wewnętrznego.

3. Dokumenty określone w ust. 2 włącza się do bieżących akt w kolejności wynikającej z toku dokonywanych czynności, numerując strony akt i zamieszczając, na początku każdego tomu akt, wykaz materiałów zawartych w danym tomie, z podaniem ich nazwy i odpowiedniej strony akt.

4. Kierownik komórki, w której jest przeprowadzany audyt wewnętrzny, oraz kierownik jednostki mają prawo wglądu do bieżących akt.

1) akty normatywne oraz inne akty prawne związane z zakresem działania jednostki oraz regulujące jej funkcjonowanie,

2) dokumenty zawierające opis procedur kontroli, w tym kontroli finansowej, i mające wpływ na system kontroli finansowej,

3) plany audytu wewnętrznego,

4) inne informacje mogące mieć wpływ na przeprowadzanie audytu wewnętrznego i analizę ryzyka.

2. Stałe akta podlegają aktualizacji.

2. Podczas narady otwierającej audytor wewnętrzny przedstawia cel, tematykę i założenia organizacyjne zadania audytowego.

3. Kierownik komórki, w której jest przeprowadzany audyt wewnętrzny, przedstawia informacje dotyczące jej funkcjonowania oraz uzgadnia z audytorem wewnętrznym sposoby unikania zakłóceń w jej pracy w trakcie przeprowadzania zadania audytowego.

2. Audytor wewnętrzny może, na wniosek kierownika komórki, w której jest przeprowadzony audyt wewnętrzny, zaprosić do uczestniczenia w naradzie zamykającej osoby sprawujące nadzór nad działalnością komórki, ustalając czas i miejsce odbycia narady.

2. Protokół, o którym mowa w ust. 1, podpisują prowadzący naradę audytor wewnętrzny oraz kierownik komórki, w której jest przeprowadzony audyt wewnętrzny, albo osoba przez niego wskazana.

3. W razie odmowy podpisania protokołu, o którym mowa w ust. 1, przez kierownika komórki, w której jest przeprowadzany audyt wewnętrzny, albo osobę przez niego wskazaną, audytor wewnętrzny czyni o tym wzmiankę w protokole.

4. W przypadku określonym w ust. 3 kierownik komórki, w której jest przeprowadzany audyt wewnętrzny albo osoba przez niego wskazana powinny niezwłocznie pisemnie uzasadnić przyczyny odmowy podpisania protokołu, o którym mowa w ust. 1.

2. Sprawozdanie zawiera:

1) oznaczenie zadania audytowego,

2) datę sporządzenia,

3) nazwę i adres komórki, w której jest przeprowadzany audyt wewnętrzny,

4) imię i nazwisko audytorów wewnętrznych uczestniczących w zadaniu audytowym oraz numer imiennego upoważnienia do przeprowadzania audytu wewnętrznego,

5) cel przeprowadzania zadania audytowego,

6) zakres przedmiotowy zadania audytowego,

7) podjęte działania i zastosowane techniki przeprowadzania zadania audytowego,

8) termin, w którym przeprowadzono audyt wewnętrzny,

9) zwięzły opis działań komórki, jej strategii i celów, zwłaszcza w obszarze poddanym audytowi wewnętrznemu,

10) ustalenia stanu faktycznego,

11) określenie oraz analizę przyczyn i skutków uchybień,

12) uwagi i wnioski w sprawie usunięcia stwierdzonych uchybień,

13) podpisy audytorów wewnętrznych uczestniczących w zadaniu audytowym.

2. Jeżeli kierownik komórki, w której jest przeprowadzany audyt wewnętrzny, stwierdzi zasadność uwag i wniosków zawartych w sprawozdaniu, wyznacza osoby odpowiedzialne za ich wykonanie oraz wskazuje termin ich realizacji, powiadamiając o tym audytora wewnętrznego.

3. Kierownik komórki, w której jest przeprowadzany audyt wewnętrzny, może zgłosić na piśmie, w terminie 14 dni od dnia otrzymania sprawozdania, dodatkowe wyjaśnienia lub umotywowane zastrzeżenia dotyczące ustaleń stanu faktycznego, analizy przyczyn i skutków stwierdzonych uchybień oraz uwag i wniosków zawartych w sprawozdaniu.

4. W razie zgłoszenia dodatkowych wyjaśnień lub zastrzeżeń, o których mowa w ust. 3, audytor wewnętrzny dokonuje ich analizy i w miarę potrzeby podejmuje dodatkowe czynności wyjaśniające w tym zakresie, a w przypadku stwierdzenia zasadności całości lub części dodatkowych wyjaśnień lub zastrzeżeń – zmienia lub uzupełnia odpowiednią część albo całość sprawozdania.

5. W razie nieuwzględnienia dodatkowych wyjaśnień lub zastrzeżeń, o których mowa w ust. 3, w całości lub w części, audytor wewnętrzny przekazuje swoje stanowisko wraz z uzasadnieniem, na piśmie, kierownikowi komórki.

6. Dodatkowe wyjaśnienia lub zastrzeżenia, o których mowa w ust. 3, oraz kopię stanowiska, o którym mowa w ust. 5, audytor wewnętrzny włącza do bieżących akt.

2. Kierownik komórki, w której jest przeprowadzany audyt wewnętrzny, po otrzymaniu sprawozdania może zgłosić na piśmie kierownikowi jednostki swoje stanowisko do przedstawionego sprawozdania.

2. Ustalenia poczynione w trakcie czynności sprawdzających audytor wewnętrzny zamieszcza w notatce informacyjnej.

3. Notatkę informacyjną, o której mowa w ust. 2, audytor wewnętrzny przekazuje kierownikowi jednostki oraz kierownikowi komórki, w której jest przeprowadzany audyt wewnętrzny.

Minister Finansów: M. Belka

Załączniki do rozporządzenia Ministra Finansów

z dnia 5 lipca 2002 r. (poz. 973)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

[1] Rozporządzenie wchodzi w życie 3 sierpnia 2002 r.

- Data ogłoszenia: 2002-07-19

- Data wejścia w życie: 2002-08-03

- Data obowiązywania: 2002-08-03

- Dokument traci ważność: 2006-06-30

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA