Cudzoziemiec rozliczy się z polską żoną

REKLAMA

REKLAMA

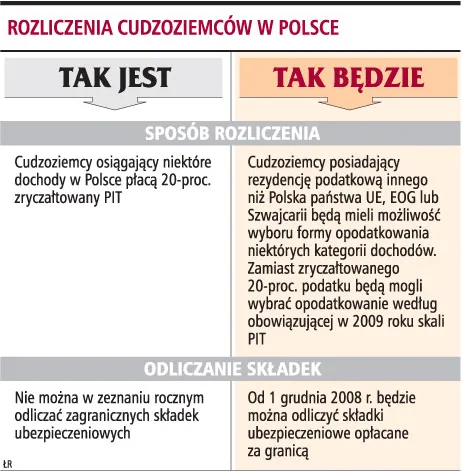

Nowelizacja ustawy o podatku dochodowym od osób fizycznych wprowadza wiele zmian w zakresie rozliczeń PIT w Polsce obcokrajowców. Już w rozliczeniu za 2008 rok będą oni mogli skorzystać ze wspólnego rozliczenia z małżonkiem czy preferencji przewidzianych dla rodziców samotnie wychowujących dzieci. Od 2009 roku cudzoziemcy będą mogli wybrać sposób opodatkowania dochodów uzyskanych w Polsce - albo według zryczałtowanej 20-proc. stawki, albo według skali PIT.

REKLAMA

Zdaniem ekspertów, aby nowe przepisy dobrze wykorzystać, warto się do ich stosowania odpowiednio przygotować.

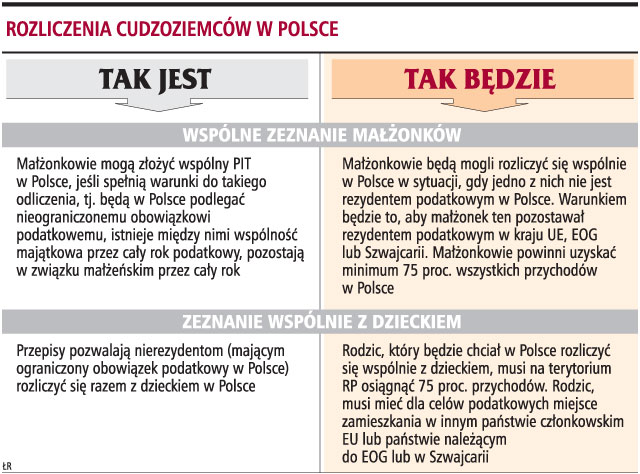

Zeznanie małżeńskie

Zacznijmy od omówienia nowych zasad przewidzianych dla nierezydentów co do wspólnego opodatkowania małżonków. Znowelizowane przepisy ustawy o PIT umożliwią łączne rozliczenie małżonków w sytuacji, gdy jedno z nich nie jest rezydentem podatkowym w Polsce. Michał Grzybowski, doradca podatkowy, dyrektor w Ernst & Young, podkreśla, że warunkiem do skorzystania z tej preferencji jest to, aby małżonek ten pozostawał rezydentem podatkowym w kraju Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Szwajcarii. Dodatkowo, aby skorzystać z takiego rozliczenia, małżonkowie powinni uzyskać minimum 75 proc. wszystkich swoich przychodów na terytorium Polski.

- Taki pułap może zostać osiągnięty, jeżeli podatnik lub małżonek większość roku pracował w Polsce, a z zagranicy uzyskał np. dochody za kilka miesięcy pracy. Aby efektywnie i prawidłowo dokonać rozliczenia rocznego, podatnicy będący w takiej sytuacji powinni skompletować dokumenty dotyczące zagranicznych zarobków - podpowiada Michał Grzybowski.

REKLAMA

Dodaje, że trzeba będzie też uzyskać certyfikat rezydencji kraju, w którym nadal posiada się miejsce zamieszkania dla celów podatkowych.

- Warto zadbać o uzyskanie takiej dokumentacji teraz lub najpóźniej tuż po zakończeniu roku podatkowego 2008 - radzi Michał Grzybowski.

Samotni rodzice

Kolejna preferencja, z której będą mogli skorzystać cudzoziemcy, to złożenie w Polsce zeznania przez rezydentów jako rodziców samotnie wychowujących dzieci. Anna Misiak, doradca podatkowy w MDDP Michalik Dłuska Dziedzic i Partnerzy, zwraca uwagę, że z punktu widzenia podatnika istotne będzie to, czy spełni on warunki uprawniające go do złożenia zeznania wspólnie z dzieckiem w Polsce. Takiej weryfikacji można dokonać już teraz. Kolejną sprawą będą dokumenty, które mogą być przedmiotem analizy polskiego fiskusa.

- Zgodnie z nowymi przepisami ustawy o PIT, uprawnionym do wspólnego rozliczenia się z dzieckiem w Polsce będzie taki samotny rodzic, który ma dla celów podatkowych miejsce zamieszkania w innym państwie UE lub państwie należącym do EOG lub Szwajcarii - tłumaczy Anna Misiak.

Podkreśla, że podstawowym dowodem dokumentującym ten warunek będzie certyfikat rezydencji wydany przez władze podatkowe państwa, w którym podatnik ma miejsce zamieszkania dla celów podatkowych.

Anna Misiak podpowiada też, że już teraz warto sprawdzić, jak szybko i na jakich warunkach podatnik może pozyskać taki certyfikat. Kolejnym istotnym dokumentem może okazać się potwierdzenie wysokości całkowitych przychodów osiągniętych przez podatnika w danym roku. Polski urząd skarbowy może po złożeniu przez podatnika zeznania podatkowego wymagać przedstawienia takiego potwierdzenia.

- Podatnik powinien już teraz sprawdzić, jak szybko pozyska taki dokument - mówi Anna Misiak.

Forma opodatkowania

Trzecią ważną zmianą, jaka znalazła się w noweli PIT, jest sposób opodatkowania dochodów uzyskanych w Polsce przez obcokrajowców. Marcin Panek, doradca podatkowy, prawnik w kancelarii White & Case, wyjaśnia, że cudzoziemcy posiadający rezydencję podatkową innego niż Polska państwa UE, EOG lub Szwajcarii będą mieli możliwość wyboru formy opodatkowania niektórych kategorii dochodów (np. dochodów z praw autorskich, umów zleceń i o dzieło, zasiadania w zarządach i radach nadzorczych spółek kapitałowych).

Zamiast zryczałtowanego 20-proc. podatku kalkulowanego od kwot brutto (czyli bez pomniejszania przychodu o koszty uzyskania przychodu) będą mogli wybrać opodatkowanie na zasadach ogólnych, tzn. według obowiązującej w 2009 roku skali podatkowej (18 i 32 proc.), ale z możliwością pomniejszania przychodów o koszty ich uzyskania.

- Taki wybór będzie miał sens wtedy, gdy na skutek zastosowania zasad ogólnych efektywny poziom opodatkowania ich dochodów będzie niższy niż 20 proc., np. gdy przychód będzie stosunkowo niski, a zatem będzie podlegał 18-proc. stawce podatku lub gdy koszty uzyskania przychodu (ustawowe lub rzeczywiste) będą na tyle wysokie, że efektywna stawka od dochodu będzie dla takich osób korzystniejsza - wylicza Marcin Panek.

Stwierdza też, że możliwość wyboru opodatkowania na zasadach ogólnych może mieć sens również w przypadku wyboru przez takiego cudzoziemca wspólnego rozliczenia podatkowego z małżonkiem (co nowelizacja ustawy o PIT również pod pewnymi warunkami przewiduje), gdyż może to prowadzić do obniżenia efektywnego obciążenia podatkowego poniżej 20 proc.

- Opisana możliwość została przewidziana tylko dla rezydentów podatkowych takich państw, z którymi istnieje podstawa prawna dla tzw. wymiany informacji podatkowych między władzami podatkowymi Polski oraz tego państwa. Taką podstawą prawną jest najczęściej właściwa umowa o unikaniu podwójnego opodatkowania, jeśli zawiera klauzulę wymiany informacji - argumentuje ekspert z White & Case.

Dodaje, że z formalnego punktu widzenia takie osoby muszą również pamiętać o konieczności udokumentowania swojej rezydencji podatkowej stosownym certyfikatem wystawionym przez władze podatkowe obcego państwa, a także o obowiązku złożenia rocznego zeznania podatkowego.

Ewa Matyszewska

ewa.matyszewska@infor.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.