REKLAMA

Dziennik Ustaw - rok 1997 nr 134 poz. 886

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 21 października 1997 r.

w sprawie określenia reguł ustalania preferencyjnego pochodzenia towarów oraz sposobu jego dokumentowania

Na podstawie art. 20 § 3 ustawy z dnia 9 stycznia 1997 r. — Kodeks celny (Dz. U. Nr 23, poz. 117, Nr 64, poz. 407 i Nr 121, poz. 770) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Definicje]

1) wytwarzanie — każdy rodzaj obróbki lub przetworzenia łącznie z montażem lub operacjami charakterystycznymi dla danego procesu produkcyjnego,

2) materiał — składnik, surowiec, komponent lub część, użyte do wytworzenia produktu,

3) produkt — wytworzony, wydobyty lub uzyskany towar, nawet jeśli jest on przeznaczony do użycia w innym procesie wytwarzania,

4) cena ex works — cenę zapłaconą producentowi za produkt w kraju, w którym został wytworzony, uwzględniającą koszty wszystkich materiałów użytych do wytworzenia produktu, po odliczeniu wszystkich podatków wewnętrznych, które są lub mogą być zwrócone w wypadku wywozu produktu,

5) materiał niepochodzący — materiał pochodzący z kraju innego niż kraj, w którym towar jest wytwarzany, lub materiał, którego pochodzenia nie można ustalić,

6) pozycja HS — pierwsze cztery cyfry nomenklatury Zharmonizowanego Systemu Oznaczania i Kodowania Towarów (HS),

7) przesyłka — określoną ilość produktów, która albo jest wysyłana od jednego eksportera do jednego odbiorcy, albo jest objęta jednym dokumentem transportowym obejmującym jej transport od eksportera do odbiorcy lub jedną fakturą, w wypadku braku dokumentów transportowych,

8) reguły szczegółowe — rodzaje procesów określonych w wykazie stanowiącym załącznik nr 1 do rozporządzenia, zwanym dalej „Wykazem”.

Rozdział 2

Ustalanie pochodzenia towarów

§ 2. [Stosowanie preferencyjnych stawek]

2. W celu korzystania z preferencyjnych stawek celnych, o których mowa w ust. 1, za pochodzące z kraju korzystającego uznawane są:

1) produkty całkowicie uzyskane w tym kraju, w rozumieniu § 3, albo

2) produkty, do których wytwarzania użyto produktów innych niż całkowicie uzyskane, pod warunkiem, że materiały niepochodzące zostały poddane w kraju korzystającym wystarczającemu przetworzeniu, w rozumieniu § 4.

1) produkty mineralne wydobyte na jego terytorium z ziemi lub dna morskiego,

2) rośliny i produkty roślinne tam zebrane,

3) żywe zwierzęta tam urodzone i wyhodowane,

4) produkty uzyskane od żywych zwierząt tam wyhodowanych,

5) produkty uzyskane przez polowanie lub rybołówstwo przeprowadzone na jego terytorium,

6) produkty rybołówstwa morskiego i inne produkty wydobyte z mórz znajdujących się poza morzami terytorialnymi przez statki kraju korzystającego,

7) produkty wytworzone na pokładzie statków przetwórni kraju korzystającego wyłącznie z produktów, o których mowa w pkt 6,

8) produkty używane tam zebrane, nadające się tylko do odzyskiwania surowców, łącznie z używanymi oponami nadającymi się tylko do bieżnikowania lub do wykorzystania jako odpady,

9) odpady i złom powstające w wyniku działalności wytwórczej tam przeprowadzonej,

10) produkty wydobyte z dnia morskiego lub z wnętrza ziemi pod nim, znajdującym się poza ich morzami terytorialnymi, pod warunkiem że kraj korzystający posiada wyłączne prawa do eksploatacji tego dna lub wnętrza ziemi pod nim,

11) produkty wytworzone w kraju korzystającym wyłącznie z produktów, o których mowa w pkt 1—10, lub z ich pochodnych na dowolnym etapie przetworzenia.

2. Określenia „statek kraju korzystającego” i „statek przetwórnia kraju korzystającego”, o których mowa w ust. 1 pkt 6 i 7, oznaczają statki lub statki przetwórnie, które spełniają łącznie następujące warunki:

1) są wpisane do rejestru lub zarejestrowane w kraju korzystającym lub w Rzeczypospolitej Polskiej,

2) pływają pod banderą kraju korzystającego lub Rzeczypospolitej Polskiej,

3) są, w części wynoszącej co najmniej 50%, własnością osoby fizycznej będącej obywatelem kraju korzystającego lub Rzeczypospolitej Polskiej albo osoby prawnej bądź jednostki organizacyjnej nie posiadającej osobowości prawnej z zarządem mieszczącym się w jednym z tych krajów, której dyrektorem lub dyrektorami, przewodniczącymi zarządu lub rady nadzorczej i większością członków tych zarządów są obywatele kraju korzystającego lub Rzeczypospolitej Polskiej i w których przynajmniej połowa kapitału należy do kraju korzystającego lub Rzeczypospolitej Polskiej, do ich organizacji publicznych albo do ich obywateli,

4) ich kapitan i oficerowie są obywatelami kraju korzystającego lub Rzeczypospolitej Polskiej,

5) co najmniej 75% ich załogi jest obywatelami kraju korzystającego lub Rzeczypospolitej Polskiej.

3. Określenia „kraj korzystający” lub „Rzeczpospolita Polska”, w rozumieniu ust. 2, obejmują również morza terytorialne tego kraju lub Rzeczypospolitej Polskiej.

2. W wypadku produktów wymienionych w kolumnach 1 i 2 Wykazu, za wystarczające przetworzenie uznaje się wykonanie na materiałach niepochodzących co najmniej obróbki lub przetworzenia określonych w kolumnie 3 tego Wykazu.

3. Do celów stosowania reguł szczegółowych, wartością użytych materiałów niepochodzących jest ich wartość celna, określona w chwili przywozu tych materiałów do kraju, w którym towar jest wytwarzany lub, jeśli wartość celna materiałów niepochodzących nie została określona — pierwsza możliwa do ustalenia cena zapłacona za te materiały w kraju, w którym towar jest wytwarzany.

4. Do celów stosowania reguł szczegółowych, wartość celną towarów przywożonych do kraju korzystającego określa się zgodnie z Porozumieniem w sprawie stosowania artykułu VII Układu Ogólnego w Sprawie Taryf Celnych i Handlu GATT 1994 (Porozumienie WTO w sprawie ustalania wartości celnej).

5. Jeżeli, zgodnie z regułą szczegółową, do wytwarzania produktu mogą być użyte materiały niepochodzące objęte jakąkolwiek pozycją HS, to mogą być użyte także materiały niepochodzące objęte taką samą pozycją jak produkt, z uwzględnieniem specyficznych ograniczeń, jakie mogą być zawarte w regule.

6. Jeżeli reguła szczegółowa określa, że produkt może być wytworzony z materiałów niepochodzących objętych jakąkolwiek pozycją taryfową łącznie z materiałami z pozycji, w jakiej klasyfikowany jest produkt określony w kolumnie 2 Wykazu, mogą być użyte materiały klasyfikowane w dowolnej pozycji oraz materiały klasyfikowane w takiej samej pozycji co produkt, mające inną nazwę niż ten produkt.

7. Jeżeli zgodnie z regułą szczegółową materiał niepochodzący może być użyty na określonym etapie wytwarzania, dozwolone jest użycie takiego materiału na tym lub wcześniejszym etapie wytwarzania.

8. Jeżeli produkt wykonany z materiałów niepochodzących nabył pochodzenie kraju wytworzenia, jest następnie użyty jako materiał w procesie wytwarzania nowego produktu, to dla celów ustalenia pochodzenia nowego produktu reguła szczegółowa nie dotyczy produktu włączonego.

9. W wypadku gdy reguła szczegółowa określa, że produkt może być wytwarzany z więcej niż jednego materiału niepochodzącego, nie jest konieczne, żeby wszystkie takie materiały były użyte.

10. Jeżeli, zgodnie z regułą szczegółową, produkt musi być wytwarzany z określonego materiału, warunek ten nie wyklucza użycia materiałów niepochodzących, których z powodu ich właściwości reguła ta nie dotyczy.

11. W wypadku produktów otrzymanych z dwóch lub więcej materiałów włókienniczych, reguła szczegółowa ma zastosowanie do każdego z tych niepochodzących materiałów.

12. Jeżeli produkt składa się z grupy lub zespołu wyrobów, ale jest klasyfikowany w jednej pozycji HS, w celu określenia pochodzenia tego produktu stosuje się regułę dotyczącą tej pozycji HS.

13. Jeżeli przesyłka składa się z kilku identycznych produktów klasyfikowanych w tej samej pozycji HS, pochodzenie poszczególnych produktów określa się odrębnie.

14. Jeżeli zgodnie z zasadami nomenklatury HS opakowanie jest klasyfikowane łącznie z produktem, pochodzenie ustala się dla produktów łącznie z opakowaniem.

15. W wypadku gdy reguła szczegółowa określa dwa lub więcej udziały procentowe jako maksymalną wartość materiałów niepochodzących, które mogą być użyte do wytwarzania produktu, udziały te nie mogą być sumowane. Maksymalna wartość wszystkich użytych materiałów niepochodzących nie może przekroczyć największego podanego udziału procentowego.

16. W wypadku określania pochodzenia materiałów i wyrobów włókienniczych należących do sekcji XI HS:

1) niewłókiennicze materiały dekoracyjne i dodatki lub inne użyte niewłókiennicze materiały z zawartością materiałów włókienniczych nie muszą spełniać warunków ustalonych w kolumnie 3 Wykazu,

2) niepochodzące niewłókiennicze materiały dekoracyjne i dodatki lub inne produkty, które nie zawierają materiałów włókienniczych, mogą być użyte, w szczególności, jeżeli nie mogą one być wykonane z materiałów wymienionych w kolumnie 3,

3) jeżeli stosuje się regułę procentową, wartość elementów dekoracyjnych i dodatków musi być doliczona do wartości zawartych w produkcie materiałów niepochodzących.

1) ich łączna wartość nie przekracza 5% ceny ex works produktu oraz

2) żaden z udziałów procentowych określonych w załączniku nr 1 do rozporządzenia jako wartość maksymalna materiałów niepochodzących nie został przekroczony przy stosowaniu ust. 1.

2. Przepisu ust. 1 nie stosuje się do produktów z działów 50 do 63 nomenklatury HS.

2. W celu stosowania kumulacji pochodzenia, przy ustalaniu pochodzenia produktów pochodzących z Rzeczypospolitej Polskiej, przepisy § 2—5 stosuje się odpowiednio.

3. Pochodzenie towarów z Rzeczypospolitej Polskiej w celu kumulacji pochodzenia powinno być udokumentowane zgodnie z § 26.

4. W celu stosowania kumulacji pochodzenia, przy ustalaniu, czy towar jest przywożony bezpośrednio z Rzeczypospolitej Polskiej do kraju korzystającego, przepisy § 12 i 13 stosuje się odpowiednio.

1) zabiegi mające na celu zabezpieczenie produktów w czasie ich transportu i składowania, w szczególności wentylacja, rozkładanie, suszenie, chłodzenie, umieszczanie w solance, nasycanie siarką lub dodawanie innych substancji, lub usuwanie uszkodzonych części,

2) proste operacje usuwania pyłu, przesiewania, sortowania, klasyfikowania, łączenia, w tym także tworzenia zestawów, mycia, malowania lub wycinania,

3) zmiana opakowań, rozdzielanie lub łączenie paczek,

4) proste operacje konfekcjonowania, w szczególności butelkowanie, pakowanie w torby, etui, pudełka, mocowanie na kartach lub planszach,

5) znakowanie produktów lub ich opakowań etykietami albo innymi znakami wyróżniającymi,

6) proste mieszanie produktów jednorodnych lub różnych rodzajów, gdzie jeden lub więcej składników mieszaniny nie spełnia warunków ustalonych w niniejszym rozporządzeniu, umożliwiających uznanie ich za pochodzące z kraju korzystającego lub z Rzeczypospolitej Polskiej,

7) proste łączenie części produktów w celu złożenia produktu kompletnego,

8) połączenie dwóch lub większej liczby operacji wymienionych w pkt 1—7,

9) ubój zwierząt.

1) energii elektrycznej i paliwa,

2) fabryki i jej wyposażenia,

3) maszyn i narzędzi,

4) towarów, które nie wchodzą i które nie są planowane do wejścia w końcowy skład produktu,

— które zostały wykorzystane do jego produkcji.

2. W wypadku gdy komplet składa się z produktów pochodzących i niepochodzących z kraju korzystającego, będzie on jako całość uważany a pochodzący z kraju korzystającego, pod warunkiem że wartość produktów niepochodzących nie przekracza 15% ceny ex works kompletu.

3. W wypadku określania pochodzenia towarów klasyfikowanych jako komplet w pozycjach HS: 6308, 8206 i 9605, reguły szczegółowe stosuje się w odniesieniu do tych kompletów jako całości.

Rozdział 3

Terytorialne wymogi ustalania pochodzenia

§ 11. [Spełnianie reguł]

2. Jeżeli produkty pochodzące z kraju korzystającego lub z Rzeczypospolitej Polskiej zostały wywiezione do innego kraju, a następnie są powrotnie przywiezione, produkty te uważa się za pochodzące z kraju korzystającego lub Rzeczypospolitej Polskiej, pod warunkiem udowodnienia, że:

1) towary powracające są tymi samymi, które zostały wywiezione, oraz

2) towary nie zostały poddane żadnej operacji wykraczającej poza czynności mające na celu zapobieżenie ich zepsuciu.

1) towary transportowane z kraju pochodzenia do Rzeczypospolitej Polskiej bez wprowadzania na terytorium krajów trzecich,

2) towary stanowiące przesyłkę, której transport odbywał się przez terytorium krajów innych niż kraj korzystający lub Rzeczpospolitą Polską, pod warunkiem że towary pozostawały pod dozorem organów celnych kraju tranzytu lub składania i nie zostały tam poddane innym operacjom niż składowanie, przeładunek lub operacje mające na celu zapewnienie utrzymania ich w nie zmienionym stanie,

3) produkty przesyłane transportem przesyłowym przez terytorium krajów innych niż kraj korzystający.

2. Dowodem, że warunki, o których mowa w § 12 pkt 2, zostały spełnione, może być:

1) dokument transportowy, obejmujący przejazd z kraju korzystającego do Rzeczypospolitej Polskiej lub z Rzeczypospolitej Polskiej do kraju korzystającego, albo

2) zaświadczenie wydane przez władze celne kraju tranzytu, zawierające:

a) dokładny opis towarów,

b) datę ich wyładunku i ponownego załadunku, z podaniem wykorzystanych statków lub innych środków transportu,

c) poświadczenie warunków, na których odbywał się ich tranzyt.

1) został bezpośrednio przywieziony z terytorium kraju korzystającego do kraju, w którym odbyła się wystawa, oraz

2) został sprzedany lub odstąpiony odbiorcy w Rzeczypospolitej Polskiej, oraz

3) został wysłany do Rzeczypospolitej Polskiej w stanie, w jakim został wysłany na wystawę, oraz

4) od chwili, kiedy został wysłany na wystawę, nie został użyty do innych celów niż pokaz na tej wystawie.

2. Przepisy ust. 1 stosuje się w odniesieniu do każdej wystawy, targów lub podobnej publicznej imprezy o charakterze handlowym, przemysłowym, rolnym albo rzemieślniczym, nie organizowanych w celach prywatnych, odbywających się w magazynach lub pomieszczeniach handlowych.

Rozdział 4

Dokumentowanie pochodzenia towarów

§ 15. [Zastosowanie stawek preferencyjnych]

2. Organy celne mogą zażądać, aby przy dokonywaniu zgłoszenia celnego świadectwo pochodzenia zostało przedstawione łącznie z oświadczeniem zgłaszającego potwierdzającym, że produkty spełniają warunki wymagane do zastosowania preferencyjnych stawek celnych.

1) kraj korzystający przekazał Głównemu Urzędowi Ceł nazwy i adres organów upoważnionych do wydawania świadectw pochodzenia na Formularzu A oraz wzory odcisków pieczęci stosowanych przez te organy,

2) świadectwo zostało sporządzone przez organ upoważniony w kraju korzystającym do wydawania świadectw pochodzenia oraz dający gwarancję rzetelności kontroli pochodzenia towarów i zostało potwierdzone pieczęcią zgodną z wzorem, o którym mowa w pkt 1,

3) kraj korzystający, na wniosek polskich organów celnych, dokonuje weryfikacji świadectw pochodzenia i przekazuje dokumenty ich dotyczące, zgodnie z zasadami określonymi w § 29,

4) świadectwo poświadcza, że towar objęty świadectwem spełnia określone w rozporządzeniu warunki dotyczące ustalania pochodzenia towarów,

5) świadectwo spełnia inne warunki określone w niniejszym rozdziale.

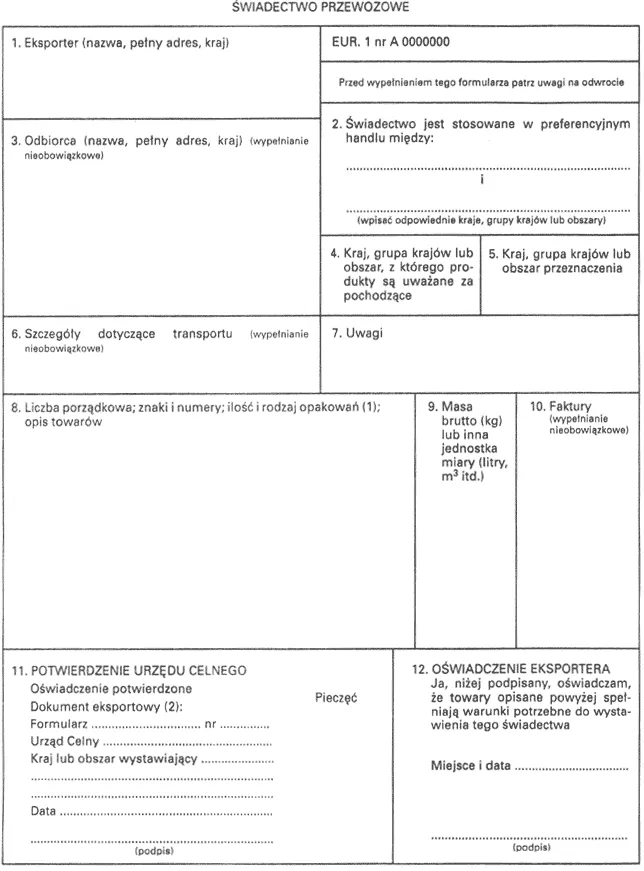

1) wszystkie pola formularza powinny być wypełnione, z wyjątkiem pól 2 i 3, które wypełnia się tylko w wypadku, gdy dane te są znane,

2) pola formularza powinny być wypełnione zgodnie z opisem pól zawartym na formularzu,

3) podpis w polu 11 formularza powinien być złożony odręcznie,

4) formularz świadectwa powinien być wypełniony odręcznie tuszem lub atramentem i wielkimi literami albo maszynowo,

5) świadectwo powinno zostać sporządzone w języku polskim, francuskim, angielskim lub, jeżeli wymagają tego warunki handlu, w innym języku,

6) świadectwo powinno mieć wymiary 210 mm x 297 mm; możliwa jest tolerancja długości wynosząca plus 8 mm lub minus 5 mm,

7) papier używany do wykonania formularza świadectwa powinien być biały, rodzaju nadającego się do pisania, nie zawierający ścieru drzewnego i ważący nie mniej niż 25 g/m2,

8) świadectwo powinno mieć wydrukowany w tle zielony wzór giloszujący, powodujący, że każde sfałszowanie metodą mechaniczną lub chemiczną stanie się widoczne,

9) świadectwo powinno mieć numer seryjny, drukowany lub nie, za którego pomocą świadectwo może być zidentyfikowane,

10) w polu 8 świadectwa dla produktów całkowicie uzyskanych wpisuje się literę „P”, a dla produktów poddanych wystarczającej obróbce lub przetworzeniu — literę „W” i pozycję towaru według nomenklatury HS,

11) druga strona świadectwa powinna zawierać określenie sposobu wypełniania pola 8 formularza oraz może zawierać inne uwagi dotyczące stosowania stawek preferencyjnych.

2. Polskie organy celne mogą uznać, że świadectwo pochodzenia przestawione po upływie terminu ważności, o którym mowa w ust. 1, może stanowić dowód pochodzenia towaru, jeżeli świadectwo nie mogło być przedstawione w terminie z powodu działania siły wyższej lub w związku z zaistnieniem innych wyjątkowych okoliczności.

3. Świadectwo pochodzenia przedstawione po upływie terminu ważności, o którym mowa w ust. 1, może stanowić dowód pochodzenia towaru, w celu retrospektywnego zastosowania preferencyjnych stawek celnych, pod warunkiem że towary zostały przywiezione na polski obszar celny nie później niż w ciągu 10 miesięcy po dniu wydania świadectwa.

1) niewystawienie świadectwa przed wywozem towaru z kraju korzystającego spowodowane zostało pomyłką, nieumyślnym przeoczeniem lub zaistnieniem innej szczególnej okoliczności lub

2) świadectwo pochodzenia na Formularzu A było wystawione, ale nie zostało przyjęte przy przywozie na polski obszar celny z powodów formalnych.

2. Świadectwo pochodzenia na Formularzu A, o którym mowa w ust. 1, powinno być w polu 4 opatrzone napisem „WYSTAWIONO RETROSPEKTYWNIE”, „DELIVRÉ A POSTERIORI” LUB „ISSUED RETROSPECTIVELY”.

2. Na duplikacie świadectwa pochodzenia na Formularzu A powinien być umieszczony w polu 4 napis „DUPLIKAT”, „DUPLCATA” lub „DUPLICATE” oraz data wydania i numer oryginału świadectwa.

3. Duplikat jest ważny od dnia wystawienia oryginału świadectwa.

2. Świadectwo zastępcze powinno:

1) w polu 1 podawać nazwę osoby, na której wniosek wystawiono świadectwo pierwotne,

2) w polu 2 podawać nazwę ostatecznego odbiorcy towaru, jeżeli jest znany,

3) w polu 4 zawierać napis „ŚWIADECTWO ZASTĘPCZE”, „CERTYFICAT DE REMPLACEMENT” lub „REMPLACEMENT CERTIFICATE” oraz datę wydania pierwotnego świadectwa pochodzenia i jego numer seryjny,

4) w polach 3—8 zawierać wszystkie wzmianki umieszczone w takich polach na pierwotnym świadectwie,

5) w polu 10 podawać numer faktury,

6) w polu 11 być poświadczone przez organ celny, który wydał świadectwo zastępcze,

7) w polu 12 zawierać dane dotyczące kraju pochodzenia i kraju przeznaczenia, zgodne z danymi zamieszczonymi w pierwotnym świadectwie; pole to powinno być podpisane przez osobę, która wystąpiła z wnioskiem o wydanie świadectwa zastępczego.

3. Urząd celny wystawiający świadectwo zastępcze powinien wpisać na świadectwie pierwotnym numery serii wydanych świadectw zastępczych z określeniem, dla jakiej ilości towaru je wystawiono.

4. Organ celny może, w uzasadnionych wypadkach, zażądać dołączenia do świadectwa zastępczego fotokopii świadectwa pierwotnego.

1) kraj korzystający, na wniosek polskich organów celnych, dokonuje weryfikacji deklaracji na fakturze i przekazuje dokumenty dotyczące towarów, zgodnie z zasadami określonymi w § 29,

2) deklaracja na fakturze poświadcza, że towary nią objęte spełniają określone w rozporządzeniu warunki dotyczące ustalania pochodzenia towarów,

3) przesyłka której dotyczy deklaracja na fakturze, zawiera produkty pochodzące z kraju korzystającego, których łączna wartość nie przekracza równowartości 3.000 EURO .

2. Deklarację na fakturze sporządza się dla każdej przesyłki oddzielnie.

3. Deklaracja na fakturze może być złożona w formie pisma maszynowego, stempla bądź nadruku albo napisana odręcznie w języku polskim, francuskim lub angielskim. Jeżeli deklaracja na fakturze jest napisana odręcznie, to powinna być napisana tuszem lub atramentem i wielkimi literami.

4. Deklaracja na fakturze powinna być własnoręcznie podpisana przez osobę, która ją składa.

1) towary te nie są sprowadzane w celach handlowych,

2) zostały zadeklarowane jako spełniające wymogi niniejszego rozporządzenia i jeśli nie ma wątpliwości co do prawdziwości tej deklaracji,

3) łączna wartość produktów nie przekracza równowartości 215 EURO w wypadku małych paczek lub 600 EURO w wypadku produktów stanowiących część osobistego bagażu podróżnego.

2. Przywóz nie jest uważany za dokonywany w celach handlowych, jeżeli jest sporadyczny i dotyczy jedynie produktów przeznaczonych do osobistego użytku odbiorców, podróżnych lub ich rodzin oraz jeżeli rodzaj produktów i ich ilość nie świadczą o handlowym celu przywozu.

2. W polu nr 2 świadectwa przewozowego EUR.1 powinien być umieszczony napis „KRAJE KORZYSTAJĄCE Z GSP”, „PAYS BENÉFICIAIRES DU SPG” lub „GSP BENEFICIARY COUNTRIES” oraz „POLSKA”, „POLOGNE” lub „POLAND”.

3. Do celów stosowania kumulacji pochodzenia świadectwo przewozowe EUR.1 powinno spełniać następujące warunki:

1) formularz powinien być wydrukowany w języku polskim lub, jeżeli wymagają tego warunki handlu, w innym języku,

2) świadectwo powinno być sporządzone w języku polskim, anielskim lub francuskim,

3) świadectwo powinno być wypełnione odręcznie tuszem lub atramentem i drukowanymi literami albo maszynowo,

4) formularz powinien mieć wymiary 210 mm x 297 mm, z tolerancją długości wynoszącą do minus 5 mm lub plus 8 mm,

5) papier używany na świadectwo powinien być biały, rodzaju nadającego się do pisania, nie może zawierać ścieru drzewnego i musi ważyć nie mniej niż 25 g/m2,

6) formularz powinien mieć wydrukowany w tle zielony wzór giloszujący, powodujący, że każde sfałszowanie metodą mechaniczną lub chemiczną stanie się widoczne,

7) formularz musi mieć nazwę i adres drukarni lub znak, za którego pomocą drukarnia może być zidentyfikowana,

8) świadectwo powinno mieć numer seryjny, drukowany lub nie, za którego pomocą może być zidentyfikowane.

2. Oczywiste pomyłki pisarskie lub rachunkowe, a zwłaszcza błędy maszynowe, na świadectwie pochodzenia na Formularzu A, deklaracji na fakturze lub na świadectwie przewozowym EUR.1 nie stanowią przeszkody do uznania tych dokumentów za dowód pochodzenia towarów, jeżeli nie będą to pomyłki mogące poddawać w wątpliwość prawdziwość informacji zawartych w tym dokumencie.

2. Odpowiedź organów kraju korzystającego powinna zawierać takie informacje, które pozwolą na stwierdzenie, czy weryfikowane dokumenty są autentyczne i zawierają prawidłowe dane.

3. W wypadku gdy właściwy organ kraju korzystającego, w terminie 6 miesięcy od dnia wysłania wniosku, nie udzieli odpowiedzi lub udzielona odpowiedź nie będzie spełniała warunku, o którym mowa w ust. 2, organ celny występuje z ponownym wnioskiem o przeprowadzenie weryfikacji.

4. Jeżeli w terminie 4 miesięcy od wysłania ponownego wniosku organ kraju korzystającego nie udzieli odpowiedzi lub udzielona odpowiedź nie będzie spełniała warunku, o którym mowa w ust. 2, uznaje się, że towar objęty dokumentem nie spełnia warunków do stosowania preferencyjnych stawek celnych.

Rozdział 5

Przepisy przejściowe i końcowe

§ 30. [Ważność dokumentów]

Prezes Rady Ministrów: w z. M. Belka

Załączniki do rozporządzenia Rady Ministrów

z dnia 21 października 1997 r. (poz. 886)

Załącznik nr 1

WYKAZ PROCESÓW WYKONYWANYCH NA MATERIAŁACH NIEPOCHODZĄCYCH NADAJĄCYCH PRODUKTOM POCHODZENIE KRAJU WYTWARZANIA

| Pozycja PCN | Opis produktu | Rodzaj procesów |

| 1 | 2 | 3 |

| 0201 | Mięso wołowe świeże lub chłodzone | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem mięsa wołowego mrożonego z pozycji nr 0202 |

| 0202 | Mięso wołowe mrożone | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem mięsa wołowego świeżego lub chłodzonego z pozycji nr 0201 |

| 0206 | Jadalne podroby wołowe, wieprzowe, baranie, kozie, końskie, z osłów, mułów lub osłomułów – świeże, chłodzone lub mrożone | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem tusz zwierzęcych objętych pozycjami nr 0201 do 0205 |

| 0210 | Mięso i podroby jadalne, solone, w solance, suszone i wędzone; jadalne mączki i grysiki z mięsa i podrobów | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem mięsa i podrobów objętych pozycjami nr 0201 do 0206 i 0208 lub wątróbki drobiowej objętej pozycją nr 0207 |

| 0302 do 0305 | Ryby inne niż żywe | Wytwarzanie, w którym wszystkie użyte uprzednio materiały z działu 3 muszą być pochodzące |

| 0402, 0404 do 0406 | Produkty mleczarskie | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem mleka lub śmietany z pozycji nr 0401 lub 0402 |

| 0403 | Maślanka, mleko zsiadłe i śmietana kwaśna, jogurt, kefir i inne sfermentowane lub zakwaszone mleko i śmietana, nawet zagęszczone lub zawierające dodatek cukru albo innego środka słodzącego lub aromatycznego, lub zawierające dodatek owoców, orzechów lub kakao | Wytwarzanie, w którym: |

| – wszystkie użyte materiały objęte działem 4 muszą być przedtem pochodzące, | ||

| – wszystkie użyte soki owocowe objęte pozycją nr 2009 lub sacharoza muszą być pochodzące, i | ||

| – wartość wszystkich użytych materiałów z działu 18 nie przekracza 40% ceny ex works produktu | ||

| 0408 | Jaja ptasie bez skorupek i żółtka jaj, świeże, suszone, gotowane na parze lub w wodzie, formowane, mrożone lub inaczej zakonserwowane, zawierające lub nie dodatek cukru albo innego środka słodzącego | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem jaj ptasich z pozycji nr 0407 |

| ex 0506 | Kości i rdzenie rogów, nie obrobione | Wytwarzanie, w którym wszystkie użyte materiały z działu 2 muszą być przedtem pochodzące |

| 0710 do 0713 | Jadalne warzywa, mrożone lub suszone, zakonserwowane tymczasowo, z wyjątkiem objętych pozycjami nr ex 0710 i ex 0711, dla których reguły ustalone są poniżej | Wytwarzanie, w którym wszystkie użyte roślinne materiały muszą być przedtem pochodzące |

| ex 0710 | Kukurydza cukrowa (nie gotowana lub gotowana na parze lub w wodzie), mrożona | Wytwarzanie ze świeżej lub chłodzonej kukurydzy cukrowej |

| ex 0711 | Kukurydza cukrowa, zakonserwowana tymczasowo | Wytwarzanie ze świeżej lub chłodzonej kukurydzy cukrowej |

| 0811 | Owoce i orzechy, nie gotowane lub gotowane na parze albo w wodzie, mrożone, nawet zawierające dodatek cukru lub innego środka słodzącego: |

|

| – Zawierające dodatek cukru | Wytwarzanie, w którym wszystkie użyte materiały muszą być przedtem pochodzące | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte owoce lub orzechy muszą być przedtem pochodzące | |

| 0812 | Owoce i orzechy zakonserwowane tymczasowo (np. gazowym dwutlenkiem siarki, w solance, w wodzie siarkowej lub w innych roztworach konserwujących), ale nie nadające się w tym stanie do bezpośredniego spożycia | Wytwarzanie, w którym wszystkie użyte owoce lub orzechy muszą być przedtem pochodzące |

| 1 | 2 | 3 |

| 0813 | Owoce, suszone, inne niż objęte pozycją nr 0801 do 0806; mieszanki orzechów lub suszonych owoców objętych niniejszym działem | Wytwarzanie, w którym wszystkie użyte owoce lub orzechy muszą być przedtem pochodzące |

| 0814 | Skórki owoców cytrusowych i melonów (łącznie z arbuzami), świeże, mrożone, suszone lub zakonserwowane tymczasowo w solance, w wodzie siarkowej lub w innych roztworach konserwujących | Wytwarzanie, w którym wszystkie użyte owoce lub orzechy muszą być przedtem pochodzące |

| ex Dział 11 | Produkty przemysłu młynarskiego; słód, skrobie; inulina; gluten pszenny, z wyjątkiem pozycji nr ex 1106 | Wytwarzanie, w którym wszystkie użyte zboża, jadalne rośliny, korzenie i bulwy objęte pozycją nr 0714 lub owoce muszą być przedtem pochodzące |

| ex 1106 | Mąka i grysik z suszonych roślin strączkowych objętych pozycją nr 0713 | Suszenie i mielenie roślin strączkowych objętych pozycją nr 0708 |

| 1301 | Szelak; gumy naturalne, żywice, gumożywice i oleożywice (np. balsamy) | Wytwarzanie, w którym wartość wszystkich użytych materiałów z pozycji nr 1301 nie może przekroczyć 50% ceny ex works produktu |

| 1501 | Tłuszcz wieprzowy (łącznie ze smalcem) i tłuszcz z drobiu, inne niż tłuszcze z pozycji nr 0209 lub 1503 |

|

| – Tłuszcze z kości lub odpadów | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem objętych pozycjami nr 0203, 0206 lub 0207 lub kości objętych pozycją nr 0506 | |

| – Pozostałe | Wytwarzanie z mięsa lub jadalnych podrobów wieprzowych objętych pozycjami nr 0203 lub 0206, lub z mięsa i jadalnych podrobów drobiowych objętych pozycją nr 0207 | |

| 1502 | Tłuszcze wołowe, owcze lub kozie, inne niż tłuszcze z pozycji nr 1503: |

|

| – Tłuszcze z kości lub odpadków | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem objętych pozycjami nr 0201, 0202, 0204 lub 0206 lub z kości objętych pozycją nr 0506 | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte materiały zwierzęce z działu 2 muszą być przedtem pochodzące | |

| 1504 | Tłuszcze i oleje i ich frakcje, z ryb lub ze ssaków morskich, nawet rafinowane, ale nie modyfikowane chemicznie: |

|

| – Stałe frakcje olejów rybnych i tłuszcze oraz oleje ze ssaków morskich | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, łącznie z innymi materiałami z pozycji nr 1504 | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte materiały zwierzęce z działów 2 i 3 muszą być przedtem pochodzące | |

| ex 1505 | Rafinowana lanolina | Wytwarzanie z surowego tłuszczu z wełny, objętego pozycją nr 1505 |

| 1506 | Pozostałe tłuszcze i oleje zwierzęce oraz ich frakcje, rafinowane lub nie, ale nie modyfikowane chemicznie: |

|

| – Stałe frakcje | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, łącznie z innymi materiałami z pozycji nr 1506 | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte materiały zwierzęce z działu 2 muszą być przedtem pochodzące |

| 1 | 2 | 3 |

| ex 1507 do 1515 | Oleje roślinne i ich frakcje, rafinowane lub nie, ale nie modyfikowane chemicznie: |

|

| – Stałe frakcje, z wyjątkiem frakcji oleju jojoba | Wytwarzanie z innych materiałów objętych pozycjami nr 1507 do 1515 | |

| – Pozostałe, z wyjątkiem: | Wytwarzanie, w którym wszystkie użyte materiały roślinne muszą być przedtem pochodzące | |

| – oleju tungowego; wosku mirtowego i wosku japońskiego | ||

| – olejów o przeznaczeniu technicznym lub przemysłowym, innych niż do produkcji artykułów spożywczych przeznaczonych do spożycia przez ludzi | ||

| ex 1516 | Tłuszcze i oleje zwierzęce lub roślinne i ich frakcje, reestryfikowane, rafinowane lub nie, ale dalej nie przetworzone | Wytwarzanie, w którym wszystkie użyte materiały zwierzęce i roślinne muszą być przedtem pochodzące |

| ex 1517 | Jadalne ciekłe mieszaniny olejów roślinnych objętych pozycjami nr 1507 do 1515 | Wytwarzanie, w którym wszystkie użyte materiały roślinne muszą być przedtem pochodzące |

| ex 1601 | Kiełbasy i podobne produkty z mięsa, podrobów lub krwi; przetwory żywnościowe oparte o te produkty | Wytwarzanie ze zwierząt objętych |

| 1602 | Pozostałe przetworzone lub konserwowane mięso, podroby lub krew | Wytwarzanie ze zwierząt objętych |

| 1603 | Ekstrakty i soki z mięsa, ryb lub skorupiaków, mięczaków lub innych bezkręgowców wodnych | Wytwarzanie ze zwierząt objętych działem 1. Jednakże wszystkie użyte ryby, skorupiaki, mięczaki lub inne bezkręgowce wodne muszą być przedtem pochodzące |

| 1604 | Przetworzone lub konserwowane ryby; kawior i namiastki kawioru przygotowane z ikry rybiej | Wytwarzanie, w którym wszystkie użyte ryby lub ikra rybia muszą być przedtem pochodzące |

| 1605 | Skorupiaki, mięczaki i inne bezkręgowce wodne, przetworzone lub konserwowane | Wytwarzanie, w którym wszystkie użyte skorupiaki, mięczaki lub inne bezkręgowce wodne muszą być przedtem pochodzące |

| ex 1701 | Cukier trzcinowy lub buraczany i chemicznie czysta sacharoza w postaci stałej, aromatyzowana lub barwiona | Wytwarzanie z materiałów sklasyfikowanych w innej pozycji niż produkt. Jednakże wszystkie użyte środki aromatyzujące i barwiące muszą być przedtem pochodzące |

| 1702 | Pozostałe cukry łącznie z chemicznie czystymi laktozą, maltozą, glukozą i fruktozą, w postaci stałej; syropy cukrowe nie zawierające dodatku środków aromatyzujących lub barwiących; sztuczny miód zmieszany z miodem naturalnym lub nie; karmel: |

|

| – Chemicznie czysta maltoza i fruktoza | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, łącznie z innymi materiałami z pozycji nr 1702 | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte materiały muszą być przedtem pochodzące |

| 1 | 2 | 3 |

| ex 1703 | Melasy powstałe z ekstrakcji lub rafinacji cukru, aromatyzowane lub barwione | Wytwarzanie z materiałów sklasyfikowanych w innej pozycji niż produkt. Jednakże wszystkie użyte środki aromatyzujące i barwiące muszą być przedtem pochodzące |

| 1704 | Wyroby cukiernicze (łącznie z białą czekoladą), nie zawierające kakao | Wytwarzanie z materiałów nie sklasyfikowanych w dziale 17. Jednakże wszystkie użyte materiały aromatyzujące i barwiące muszą być przedtem pochodzące |

| 1804 | Masło kakaowe, tłuszcz i olej | Wytwarzanie, w którym wszystkie użyte ziarna kakaowe muszą być przedtem pochodzące |

| 1806 | Czekolada i inne przetwory spożywcze zawierające kakao | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt, pod warunkiem że wartość wszystkich użytych materiałów z działu 18 nie przekracza 40% ceny ex works produktu, a użyty cukier, objęty pozycją nr 1701 musi być przedtem pochodzący |

| 1901 | Ekstrakt słodowy; przetwory spożywcze z mąki, grysiku, skrobi lub z ekstraktu słodowego, nie zawierające kakao lub zawierające mniej niż 40% wagowych kakao obliczonych według całkowicie odtłuszczonej bazy, gdzie indziej nie wymienione ani nie włączone; przetwory spożywcze z towarów objętych pozycjami od nr 0401 do 0404, nie zawierające kakao lub zawierające mniej niż 5% wagowych kakao obliczonych według całkowicie odtłuszczonej bazy, gdzie indziej nie wymienione ani nie włączone: |

|

| – Ekstrakt słodowy | Wytwarzanie ze zbóż objętych działem 10 | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże cukier objęty pozycją nr 1701 nie może być użyty | |

| 1902 | Ciasto makaronowe, również gotowane lub nadziewane (mięsem lub innymi substancjami) lub przygotowane inaczej, takie jak spaghetti, makaron, nitki, lasagne, gnocchi, ravioli, cannelloni; kuskus, przygotowany lub nie | Wytwarzanie, w którym wszystkie użyte zboża (z wyjątkiem pszenicy twardej), mięso, podroby mięsne, ryby, skorupiaki lub mięczaki muszą być przedtem pochodzące |

| 1903 | Tapioka i jej namiastki przygotowane ze skrobi, w postaci płatków, ziaren, perełek, odsiewu lub w podobnych postaciach | Wytwarzanie, w którym wszystkie użyte materiały muszą być przedtem pochodzące |

| ex 1904 | Przetwory spożywcze otrzymane przez spęcznianie lub prażenie zbóż lub produktów zbożowych (np. płatki kukurydziane); zboża (inne niż kukurydza) w postaci ziarna lub w postaci płatków wstępnie obgotowane lub inaczej przygotowane: |

|

| – Nie zawierające kakao | Wytwarzanie, w którym wszystkie użyte materiały muszą być przedtem pochodzące | |

| – Zawierające kakao | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, łącznie z innymi materiałami z pozycji nr 1904, z wyjątkiem cukru objętego pozycją nr 1701, pod warunkiem że wartość wszystkich użytych materiałów z działu 18 nie przekracza 40% ceny ex works produktu |

| 1 | 2 | 3 |

| 1905 | Chleb, pieczywo cukiernicze, ciasta i ciastka, herbatniki (biskwity) i inne wyroby piekarnicze, nawet zawierające kakao; opłatki sakralne, puste kapsułki stosowane do celów farmaceutycznych, wafle wytłaczane, papier ryżowy i podobne wyroby | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem materiałów z działu 11 |

| 2001 | Warzywa, owoce, orzechy i inne jadalne części roślin, przetworzone lub zakonserwowane za pomocą octu lub kwasu octowego | Wytwarzanie, w którym wszystkie użyte owoce, orzechy lub warzywa muszą być przedtem pochodzące |

| 2002 | Pomidory przetworzone lub zakonserwowane inaczej niż za pomocą octu lub kwasu octowego | Wytwarzanie, w którym wszystkie użyte pomidory muszą być przedtem pochodzące |

| 2003 | Grzyby i trufle, przetworzone lub zakonserwowane inaczej niż za pomocą octu lub kwasu octowego | Wytwarzanie, w którym wszystkie użyte grzyby i trufle muszą być przedtem pochodzące |

| 2004 | Pozostałe warzywa przetworzone lub zakonserwowane inaczej niż za pomocą octu lub kwasu octowego, mrożone lub nie | Wytwarzanie, w którym wszystkie użyte warzywa muszą być przedtem pochodzące |

| 2006 | Warzywa, owoce, orzechy, skórki z owoców i inne części roślin, zakonserwowane cukrem (odsączone, lukrowane lub kandyzowane) | Wytwarzanie, w którym wszystkie użyte owoce, orzechy lub inne części roślin i wszystkie cukry z działu 17 muszą być przedtem pochodzące |

| 2007 | Dżemy, galaretki owocowe, marmolady, przeciery i pasty owocowe lub orzechowe, będące przetworami gotowanymi, nawet zawierające dodatek cukru lub innej substancji słodzącej | Wytwarzanie, w którym wszystkie użyte owoce lub orzechy i wszystkie cukry z działu 17 muszą być przedtem pochodzące |

| 2008 | Owoce, orzechy i inne jadalne części roślin, inaczej przetworzone lub zakonserwowane, nawet zawierające dodatek cukru lub innej substancji słodzącej lub alkoholu, gdzie indziej nie wymienione ani nie włączone: |

|

| – Owoce i orzechy gotowane inaczej niż na parze lub w wodzie, nie zawierające dodatku cukru, mrożone | Wytwarzanie, w którym wszystkie użyte owoce i orzechy muszą być przedtem pochodzące | |

| – Pozostałe | Wytwarzanie, w którym wszystkie użyte owoce, orzechy, nasiona i inne materiały z działów 8 i 9 oraz wszystkie cukry lub napoje, alkohole i octy z działów 17 i 22 muszą być przedtem pochodzące | |

| 2009 | Soki owocowe (łącznie z moszczem winogronowym) i soki warzywne nie sfermentowane i nie zawierające dodatku alkoholu, nawet z dodatkiem cukru lub innej substancji słodzącej | Wytwarzanie, w którym wszystkie użyte owoce, orzechy lub warzywa z działów 7 i 8 oraz wszystkie cukry z działu 17 muszą być przedtem pochodzące |

| ex 2101 | Cykoria palona i jej ekstrakty, esencje i koncentraty | Wytwarzanie, w którym cała użyta cykoria musi być przedtem pochodząca |

| 1 | 2 | 3 |

| ex 2103 | Sosy i przetwory z nich; zmieszane przyprawy i zmieszane przyprawy korzenne | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże może być użyta mączka lub grysik z gorczycy lub gotowa musztarda |

| ex 2103 | Gotowa musztarda | Wytwarzanie z mączki lub grysiku z gorczycy |

| 2104 | Zupy i buliony i przetwory z nich; złożone przetwory spożywcze homogenizowane: |

|

| – zupy i buliony i przetwory z nich | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem przetworzonych lub zakonserwowanych roślin objętych pozycjami nr 2002 do 2005 | |

| – złożone przetwory spożywcze homogenizowane | Stosuje się regułę dla pozycji, w której klasyfikowany jest produkt luzem | |

| ex 2105 | Lody śmietankowe i inne lody jadalne, zawierające kakao | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt, pod warunkiem że wartość użytych materiałów objętych działem 18 nie przekracza 40% ceny ex works produktu |

| ex 2106 | Aromatyzowane lub barwione syropy cukrowe | Wytwarzanie, w którym wszystkie użyte materiały muszą być przedtem pochodzące |

| 2201 | Wody, w tym naturalne lub sztuczne wody mineralne i wody gazowane, nie zawierające dodatku cukru ani innej substancji słodzącej ani aromatyzującej; lód i śnieg | Wytwarzanie, w którym cała użyta woda musi być przedtem pochodząca |

| 2202 | Wody, w tym wody mineralne i wody gazowane, zawierające dodatek cukru lub innej substancji słodzącej lub aromatyzującej i pozostałe napoje bezalkoholowe, z wyjątkiem soków owocowych i warzywnych objętych pozycją nr 2009 | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże wszystkie użyte soki owocowe muszą być przedtem pochodzące |

| ex 2204 | Wino ze świeżych winogron łącznie z winami wzmocnionymi; moszcz winogronowy z dodatkiem alkoholu | Wytwarzanie z innego moszczu winogronowego |

| ex 2205, ex 2207, ex 2208 | Następujące materiały zawierające winogrona: | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem winogron lub jakiegokolwiek materiału otrzymywanego z winogron |

| – wermut i inne wina ze świeżych winogron aromatyzowane roślinami lub substancjami aromatycznymi, | ||

| – alkohol etylowy i inne alkohole skażone lub nie; wódki, likiery i inne napoje alkoholowe, | ||

| – złożone preparaty alkoholowe w rodzaju używanych do produkcji napojów, | ||

| – ocet | ||

| ex 2208 | Whisky o objętościowej mocy alkoholu mniejszej niż 50% obj. | Wytwarzanie, w którym wartość użytych alkoholi podstawowych wytwarzanych ze zboża nie przekracza 15% ceny ex works produktu |

| ex 2303 | Pozostałości z produkcji skrobi z kukurydzy (z wyjątkiem stężonych płynów z rozmiękczania), o zawartości protein, w przeliczeniu na suchy produkt, powyżej 40% masy | Wytwarzanie, w którym cała użyta kukurydza musi być przedtem pochodząca |

| 1 | 2 | 3 |

| ex 2306 | Makuchy i inne pozostałości stałe z ekstrakcji oleju oliwkowego, zawierające powyżej 3% masy oleju oliwkowego | Wytwarzanie, w którym wszystkie użyte oliwki muszą być przedtem pochodzące |

| 2309 | Produkty używane do karmienia zwierząt | Wytwarzanie, w którym wszystkie użyte zboża, cukier lub melasa, mięso lub mleko muszą być przedtem pochodzące |

| 2402 | Cygara, również z obciętymi końcami, cygaretki i papierosy, z tytoniu lub namiastek tytoniu | Wytwarzanie, w którym przynajmniej 70% masy nie przetworzonego tytoniu lub odpadów tytoniowych, objętych pozycją nr 2401, musi być przedtem pochodzące |

| ex 2403 | Tytoń do palenia | Wytwarzanie, w którym przynajmniej 70% masy nie przetworzonego tytoniu lub odpadów tytoniowych, objętych pozycją nr 2401, musi być przedtem pochodzące |

| ex 2504 | Grafit naturalny krystaliczny, ze zwiększoną zawartością węgla, oczyszczony i mielony | Zwiększanie zawartości węgla, oczyszczanie i mielenie surowego grafitu krystalicznego |

| ex 2515 | Marmur, nawet wstępnie obrobiony lub tylko pocięty, przez piłowanie lub inaczej na bloki lub płyty w kształcie prostokątnym (nawet kwadratowym) o grubości nie przekraczającej 25 cm | Cięcie, przez piłowanie lub inaczej, kamienia (nawet uprzednio pociętego przez piłowanie) o grubości przekraczającej 25 cm |

| ex 2516 | Granit, porfir, bazalt, piaskowiec oraz inne kamienie pomnikowe lub budowlane, nawet wstępnie obrobione lub tylko pocięte, przez piłowanie lub inaczej na bloki lub płyty w kształcie prostokątnym (nawet kwadratowym) o grubości nie przekraczającej 25 cm | Cięcie, przez piłowanie lub inaczej, kamienia (nawet uprzednio pociętego przez piłowanie) o grubości przekraczającej 25 cm |

| ex 2518 | Dolomit wypalany | Wypalanie dolomitu nie wypalonego |

| ex 2519 | Tłuczony naturalny węglan magnezowy (magnezyt), w hermetycznie uszczelnionych pojemnikach i tlenek magnezu, czysty lub nie, inny niż wypalony węglan magnezu lub całkowicie wypalona (spiekana) magnezja | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże może być użyty naturalny węglan magnezu (magnezyt) |

| ex 2520 | Preparaty gipsowe specjalnie przygotowane dla stomatologii | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| ex 2524 | Naturalne włókna azbestowe | Wytwarzanie z koncentratu azbestowego |

| ex 2525 | Proszek miki | Rozdrabnianie miki lub odpadów miki |

| ex 2530 | Pigmenty mineralne, wypalane lub sproszkowane | Wypalanie lub mielenie pigmentów mineralnych |

| ex 2707 | Oleje, w których masa składników aromatycznych jest większa niż masa składników niearomatycznych, będące olejami podobnymi do olejów mineralnych otrzymywanych przez destylację w wysokiej temperaturze smoły węglowej, z której więcej niż 65% objętościowo destyluje w temperaturze poniżej 250°C (wraz z mieszaninami benzyny lakierniczej i benzolu), do użycia jako paliwa energetyczne lub grzewcze | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| 1 | 2 | 3 |

| ex 2709 | Oleje surowe otrzymywane z materiałów bitumicznych | Destylacja destrukcyjna materiałów bitumicznych |

| 2710 | Oleje ropy naftowej i oleje otrzymywane z minerałów bitumicznych, inne niż surowe; przetwory gdzie indziej nie wymienione ani nie włączone, zawierające w masie nie mniej niż 70% olejów ropy naftowej lub olejów otrzymywanych z minerałów bitumicznych, których te oleje stanowią składniki zasadnicze | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| Gazy ziemne i inne węglowodory gazowe | ||

| Wazelina; parafina, wosk mikrokrystaliczny, gacz parafinowy, ozokeryt, wosk montanowy, wosk torfowy, inne woski mineralne i podobne produkty otrzymywane w drodze syntezy lub innych procesów, nawet barwione | ||

| 2713 | Koks naftowy, bitumy naftowe oraz inne pozostałości olejów ropy naftowej lub olejów otrzymywanych z minerałów bitumicznych | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub |

| Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu | ||

| Bitum i asfalt, naturalne; łupek bitumiczny lub naftowy i piaski bitumiczne; asfaltyty i skały asfaltowe | ||

| Mieszanki bitumiczne oparte na naturalnym asfalcie, naturalnym bitumie, na bitumie naftowym, na smole mineralnej lub na mineralnym paku smołowym (np. masy uszczelniające bitumiczne, cut-backs) | ||

| ex Dział 28 | Chemikalia nieorganiczne; organiczne lub nieorganiczne związki metali szlachetnych, metali ziem rzadkich oraz pierwiastków promieniotwórczych lub izotopów; z wyjątkiem pozycji nr ex 2811 i ex 2833, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże, materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex 2811 | Trójtlenek siarki | Wytwarzanie z dwutlenki siarki |

| ex 2833 | Siarczan glinu | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| ex Dział 29 | Chemikalia organiczne, z wyjątkiem pozycji nr: ex 2901, ex 2902, ex 2905, 2915, ex 2932, 2933 i 2934, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże, materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex 2901 | Węglowodory alifatyczne przeznaczone do stosowania jako paliwo zasilające lub do ogrzewania | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| 1 | 2 | 3 |

| ex 2902 | Cykliczne związki nasycone i nienasycone (inne niż azuleny), benzen, toluen, ksylen, przeznaczone do stosowania jako paliwo zasilające lub do ogrzewania | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| ex 2905 | Alkoholany metalu alkoholi wymienionych w tej pozycji i etanolu lub gliceryny | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 2905. Jednakże alkoholany metalu wymienione w tej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| 2915 | Nasycone acykliczne kwasy monokarboksylowe i ich bezwodniki, halogenki, nadtlenki i nadtlenokwasy; ich chlorowcowane, sulfonowane, nitrowane lub nitrozowane pochodne | Wytwarzanie z materiałów objętych jakąkolwiek pozycją. Jednakże wartość wszystkich użytych materiałów objętych pozycjami nr 2915 i 2916 nie może przekraczać 20% ceny ex works produktu |

| ex 2932 | – Etery wewnętrzne i ich chlorowcowane, sulfonowane, nitrowane lub nitrozowane pochodne | Wytwarzanie z materiałów objętych jakąkolwiek pozycją. Jednakże wartość wszystkich użytych materiałów objętych pozycją nr 2909 nie może przekraczać 20% ceny ex works produktu |

| – Acetale cykliczne i półacetale wewnętrzne i ich chlorowcowane, sulfonowane, nitrowane lub nitrozowane pochodne | Wytwarzanie z materiałów objętych jakąkolwiek pozycją | |

| 2933 | Związki heterocykliczne tylko z heteroatomem (-ami) azotu | Wytwarzanie z materiałów objętych jakąkolwiek pozycją. Jednakże wartość wszystkich użytych materiałów objętych pozycjami nr 2932 i 2933 nie może przekraczać 20% ceny ex works produktu |

| 2934 | Kwasy nukleinowe i ich sole; pozostałe związki heterocykliczne | Wytwarzanie z materiałów objętych jakąkolwiek pozycją. Jednakże wartość wszystkich użytych materiałów objętych pozycjami nr 2932, 2933 i 2934 nie może przekraczać 20% ceny ex works produktu |

| ex Dział 30 | Produkty farmaceutyczne, z wyłączeniem objętych pozycjami nr: 3002, 3003, 3004, 3005 i ex 3006, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| 3002 | Krew ludzka; krew zwierzęca preparowana dla celów terapeutycznych, profilaktycznych lub diagnostycznych; antysurowice i inne frakcje krwi oraz modyfikowane produkty immunologiczne, także otrzymywane w procesach biotechnologicznych; szczepionki, toksyny, hodowle mikroorganizmów (poza drożdżami) oraz produkty podobne: |

|

| – produkty składające się z dwóch lub więcej składników, które zostały zmieszane dla celów terapeutycznych lub profilaktycznych, lub nie zmieszane produkty do tych samych celów, przedstawione w odmierzonych dawkach albo w formach lub opakowaniach przeznaczonych do sprzedaży detalicznej | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| – pozostałe: | ||

| – krew ludzka | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| – krew zwierzęca preparowana dla celów terapeutycznych lub profilaktycznych | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| – frakcje krwi inne niż antysurowice, hemoglobina i globulina surowicy | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| – hemoglobina, globulina krwi i globulina surowicy | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| – pozostałe | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3002. Materiały wymienione w tym opisie mogą być użyte również pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | |

| 3003 | Leki (z wyjątkiem produktów z pozycji nr 3002, 3005 lub 3006) złożone z dwóch lub więcej składników, które zmieszano dla celów terapeutycznych lub profilaktycznych | Wytwarzanie z materiałów innych niż substancje aktywne. Jednakże materiały z pozycji nr 3003 lub 3004 mogą być użyte pod warunkiem, że ich wartość, wzięta razem, nie przekracza 20% ceny ex works produktu |

| 3005 | Wata, gaza, bandaże i podobne artykuły (np. opatrunki, przylepne plastry, kataplazmy) impregnowane lub pokryte substancjami farmaceutycznymi lub przygotowane w opakowaniach do sprzedaży detalicznej do celów medycznych, chirurgicznych, dentystycznych lub weterynaryjnych | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając substancje farmaceutyczne. Jednakże wartość użytych materiałów z pozycji nr 3005 nie może przekraczać 20% ceny ex works produktu |

| ex 3006 | Chemiczne środki antykoncepcyjne na bazie hormonów lub środków plemnikobójczych | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając substancje aktywne |

| ex Dział 31 | Nawozy, z wyjątkiem pozycji nr ex 3105, dla której reguła podana jest poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| 1 | 2 | 3 |

| ex 3105 | Nawozy mineralne lub chemiczne zawierające dwa lub trzy z pierwiastków nawozowych: azot, fosfor i potas; inne nawozy; produkty niniejszego działu w tabletkach lub podobnych postaciach, lub w opakowaniach o masie brutto nie przekraczającej 10 kg, z wyjątkiem: | Wytwarzanie, w którym: |

| – wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu i | ||

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu | ||

| ex Dział 32 | Ekstrakty garbników i środków barwiących; garbniki i ich pochodne; barwniki, pigmenty i inne substancje barwiące; farby i lakiery; kit i inne masy uszczelniające; atramenty; z wyjątkiem pozycji nr ex 3201 i 3205, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex 3201 | Garbniki i ich sole, etery, estry i inne pochodne | Wytwarzanie z ekstraktów garbarskich pochodzenia roślinnego |

| 3205 | Laki barwnikowe; preparaty na bazie laków barwnikowych (2) wymienionych w uwadze 3 do niniejszego działu | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem pozycji nr 3202 i 3204, pod warunkiem że wartość wszystkich materiałów objętych pozycją nr 3205 nie przekracza 20% ceny ex works produktu |

| ex Dział 33 | Olejki eteryczne i rezinoidy; preparaty perfumeryjne, kosmetyczne i toaletowe; z wyjątkiem pozycji nr 3301, dla której reguła podana jest poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| 3301 | Olejki eteryczne (nawet pozbawione terpenów), łącznie z konkretami i absolutami; rezinoidy; wyekstrahowane oleożywice; koncentraty olejków eterycznych w tłuszczach, nielotnych olejkach, woskach lub podobnych substancjach otrzymanych metodą enfleurage lub maceracji; terpenowe produkty uboczne deterpenacji olejków eterycznych; wodne destylaty i wodne roztwory olejków eterycznych | Wytwarzanie z materiałów klasyfikowanych w jakiejkolwiek pozycji, włączając materiały z innej "grupy" (3) w tej pozycji. Jednakże materiały z tej samej grupy mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex Dział 34 | Mydło, organiczne środki powierzchniowo czynne, preparaty piorące, preparaty smarowe, woski syntetyczne, woski preparowane, preparaty do czyszczenia i szorowania, świece i artykuły podobne, pasty modelarskie, "woski dentystyczne" oraz preparaty dentystyczne produkowane na bazie gipsu, z wyjątkiem pozycji nr ex 3403 i 3404, dla których reguła jest podana poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex 3403 | Preparaty smarowe zawierające oleje z ropy naftowej lub oleje otrzymywane z minerałów bitumicznych, pod warunkiem że stanowią one mniej niż 70% masy | Operacje rafinacji i /lub jeden lub więcej procesów specyficznych (1) lub |

| Pozostałe operacje, w których wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| 1 | 2 | 3 |

| ex 3404 | Woski sztuczne i woski preparowane na bazie parafiny, woski naftowe, woski otrzymywane z minerałów bitumicznych, gacz parafinowy lub parafina w łuskach | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 50% ceny ex works produktu |

| ex Dział 35 | Substancje białkowe; skrobie modyfikowane; kleje; enzymy; z wyjątkiem objętych pozycjami nr 3505 i ex 3507, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| 3505 | Dekstryny i inne skrobie modyfikowane (np. skrobie wstępnie żelatynizowane lub estryfikowane); kleje oparte na skrobiach, na dekstrynach lub innych modyfikowanych skrobiach: |

|

| – Etery i estry skrobi, | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, włączając inne materiały objęte pozycją nr 3505 | |

| – Pozostałe | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem materiałów objętych pozycją nr 1108 | |

| ex 3507 | Preparaty enzymatyczne gdzie indziej nie wymienione ani nie włączone | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| Dział 36 | Materiały wybuchowe; produkty pirotechniczne; zapałki; stopy piroforyczne; niektóre materiały łatwo palne | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu |

| ex Dział 37 | Materiały fotograficzne i kinematograficzne, z wyjątkiem pozycji nr: 3701, 3702 i 3704, dla których reguły są podane poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. |

| Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | ||

| 3701 | Film i płyty fotograficzne płaskie, światłoczułe, nienaświetlone, wykonane z innych materiałów niż papier, karton lub tkanina; film płaski do natychmiastowych odbitek, światłoczuły, nienaświetlony, również w kasetach | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż pozycje nr 3701 lub 3702 |

| 3702 | Film fotograficzny w rolkach, światłoczuły, nienaświetlony, z dowolnego materiału innego niż papier, karton i tkanina; film w rolkach do natychmiastowych odbitek, światłoczuły, nienaświetlony | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż pozycje nr 3701 lub 3702 |

| 3704 | Płyty fotograficzne, film, papier, karton i tkaniny, naświetlone, lecz nie wywołane | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż pozycje nr 3701 do 3704 |

| ex Dział 38 | Produkty chemiczne różne, z wyjątkiem pozycji nr: ex 3801, ex 3803, ex 3805, ex 3806, ex 3807, 3808 do 3814, 3818 do 3820, 3822 i 3823, dla których reguły podane są poniżej | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. |

| Jednakże materiały klasyfikowane w tej samej pozycji co produkt mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | ||

| ex 3801 | – Grafit koloidalny w zawiesinie olejowej i grafit półkoloidalny; pasty węglowe do elektrod | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| – Grafit w postaci pasty, będącej mieszaniną ponad 30% masy grafitu z olejami mineralnymi | Wytwarzanie, w którym wartość wszystkich użytych materiałów objętych pozycją nr 3403 nie przekracza 20% ceny ex works produktu | |

| ex 3803 | Olej talowy oczyszczony | Rafinowanie surowego oleju talowego |

| ex 3805 | Terpentyna siarczanowa oczyszczona | Oczyszczanie przez destylację lub rafinowanie surowej terpentyny siarczanowej |

| ex 3806 | Żywice estrowe | Wytwarzanie z kwasów żywicznych |

| ex 3807 | Smoła drzewna (drzewny pak smołowy) | Destylacja paku smołowego |

| ex 3811 | Dodatki do olejów smarowych, zawierające oleje otrzymane z ropy naftowej lub oleje otrzymywane z minerałów bitumicznych | Wytwarzanie, w którym wartość wszystkich użytych materiałów objętych pozycją nr 3811 nie przekracza 50% ceny ex works produktu |

| 3808 do 3814, 3818 do 3820 i 3822 | Produkty chemiczne różne | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| 3823 | Przemysłowe monokarboksylowe kwasy tłuszczowe; kwaśne oleje z rafinacji; przemysłowe alkohole tłuszczowe: |

|

| – Przemysłowe monokarboksylowe kwasy tłuszczowe; kwaśne oleje z rafinacji | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt | |

| – Przemysłowe alkohole tłuszczowe | Wytwarzanie z materiałów z jakiejkolwiek pozycji, łącznie z innymi materiałami z pozycji nr 3823 | |

| 3824 | – Następujące produkty z pozycji 3824: | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt. |

| Jednakże materiały klasyfikowane w tej samej pozycji mogą być użyte pod warunkiem, że ich wartość nie przekracza 20% ceny ex works produktu | ||

| – Gotowe spoiwa do form odlewniczych lub rdzeni, oparte na naturalnych produktach żywicznych | ||

| – Kwasy naftenowe, ich sole nierozpuszczalne w wodzie oraz ich estry | ||

| – Sorbit inny niż wymieniony w pozycji nr 2905 | ||

| – Sulfoniany z ropy naftowej, z wyłączeniem sulfonianów metali alkalicznych, tiofenowane kwasy sulfonowe z olejów otrzymanych z minerałów bitumicznych oraz ich sole | ||

| – Wymieniacze jonowe | ||

| – Pochłaniacze gazów do rur próżniowych | ||

| – Alkaliczny tlenek żelaza do oczyszczania gazów | ||

| – Woda amoniakalna i odpadkowy tlenek produkowany w czasie oczyszczania gazu węglowego | ||

| – Kwasy sulfonaftenowe, ich sole nierozpuszczalne w wodzie i ich estry | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu | |

| – Oleje fuzlowe i olej Dippela | ||

| – Mieszaniny soli mających różne aniony | ||

| – Pasty kopiarskie na bazie żelatyny, nawet na podłożu papierowym lub tekstylnym | ||

| – Pozostałe |

| 1 | 2 | 3 |

| 3901 | Tworzywa sztuczne w formach podstawowych, odpady, ścinki i resztki, z tworzyw sztucznych: |

|

| – Produkty homopolimeryzacji addycyjnej | Wytwarzanie, w którym: | |

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu i | ||

| – wartość wszystkich materiałów objętych działem 39 nie przekracza 20% ceny ex works produktu (4) | ||

| – Pozostałe | Wytwarzanie, w którym wartość wszystkich materiałów objętych działem 39 nie przekracza 20% ceny ex works produktu (4) | |

| 3916 | Półprodukty z tworzyw sztucznych: |

|

| – Produkty płaskie, poddane dalszej obróbce niż tylko obróbce powierzchniowej lub pocięte na kształty inne niż prostokątne (łącznie z kwadratowymi); inne produkty, nie obrabiane dalej niż tylko powierzchniowo | Wytwarzanie, w którym: wartość wszystkich materiałów objętych działem 39 nie przekracza 50% ceny ex works produktu (4) | |

| – Pozostałe: | ||

| – Produkty homopolimeryzacji addycyjnej | Wytwarzanie, w którym: | |

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu i | ||

| – wartość wszystkich materiałów objętych działem 39 nie przekracza 20% ceny ex works produktu (4) | ||

| – Pozostałe | Wytwarzanie, w którym wartość wszystkich materiałów objętych działem 39 nie przekracza 20% ceny ex works produktu (4) | |

| 3922 | Wyroby z tworzyw sztucznych | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| ex 4001 | Laminowane płyty z krepy na podeszwy butów | Laminowanie arkuszy naturalnego kauczuku |

| 4005 | Kauczuk mieszany, nie wulkanizowany w podstawowych formach lub w płytach, arkuszach lub taśmach | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| 1 | 2 | 3 |

| 4012 | Bieżnikowane lub używane opony pneumatyczne z kauczuku; opony pełne lub wypełnione pianką, wymienne bieżniki opon, ochraniacze dętek, z kauczuku | Wytwarzanie z materiałów objętych jakąkolwiek pozycją, z wyjątkiem objętych pozycjami nr 4011 lub 4012 |

| ex 4017 | Wyroby z utwardzonego kauczuku | Wytwarzanie z utwardzonego kauczuku |

| ex 4102 | Surowe skóry owcze lub jagnięce, bez wełny | Usuwanie wełny ze skóry owiec lub jagniąt, z wełną |

| 4104 | Skóra, bez włosia lub wełny, inna niż skóra objęta pozycjami nr 4108 lub 4109 | Dogarbowywanie wstępnie wygarbowanej skóry lub wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt |

| 4109 | Skóra lakierowana i skóra lakierowana laminowana; skóra metalizowana | Wytwarzanie ze skóry wymienionej w pozycjach 4104 do 4107 pod warunkiem, że jej wartość nie przekracza 50% ceny ex works produktu |

| ex 4302 | Garbowane lub wykończone skóry futerkowe, łączone | Wytwarzanie z nie łączonych garbowanych lub wykończonych skór futerkowych |

| 4303 | Artykuły odzieżowe, dodatki do ubiorów i pozostałe wyroby futrzarskie | Wytwarzanie z nie łączonych garbowanych lub obrabianych skór futerkowych, z pozycji nr 4302 |

| ex 4403 | Drewno o zgrubnie nadanym prostokątnym kształcie | Wytwarzanie z nie obrobionego drewna, okorowanego lub nie, lub tylko z grubsza ociosanego |

| ex 4407 | Drewno piłowane wzdłużnie, skrawane lub łuszczone o grubości powyżej 6 mm, strugane, szlifowane lub łączone na zakładkę | Struganie, szlifowanie lub łączenie na zakładkę |

| ex 4408 | Arkusze forniru i arkusze do produkcji sklejek o grubości nie przekraczającej 6 mm, łączone na długości, i inne drewno pocięte wzdłużnie, skrawane lub łuszczone o grubości nie przekraczającej 6 mm, strugane, szlifowane lub łączone na zakładkę | Łączenie na długości, struganie, szlifowanie lub łączenie na zakładkę |

| ex 4409 | – Drewno (łącznie z klepkami i listwami na parkiet, nie połączonymi), kształtowane w sposób ciągły (z wypustem, rowkiem, ze ściętymi krawędziami, zaokrąglone, ze złączami w jaskółczy ogon i podobne) wzdłuż dowolnej krawędzi lub powierzchni, szlifowane lub łączone na wpust i pióro | Szlifowanie lub łączenie na wpust lub pióro |

| – Kształtki lub profile | Profilowanie lub frezowanie | |

| ex 4410 | Kształtki i profile, łącznie z listwami przypodłogowymi oraz inne deski profilowane | Profilowanie lub frezowanie |

| ex 4415 | Skrzynie, pudła, klatki, bębny i podobne opakowania drewniane | Wytwarzanie z listew nie ciętych na wymiar |

| ex 4416 | Beczki drewniane, baryłki, kadzie, cebry i inne wyroby bednarskie oraz ich drewniane części | Wytwarzanie z klepek z rowkami nie poddanymi innej obróbce poza przepiłowaniem na dwóch podstawowych powierzchniach |

| ex 4418 | – Drewniane wyroby stolarskie i ciesielskie dla budownictwa | Wytwarzanie, w którym wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt |

| Jednakże komórkowe płyty drewniane, gonty i łupki mogą być użyte | ||

| – Kształtki i profile | Profilowanie lub frezowanie |

| 1 | 2 | 3 |

| ex 4421 | Drewienka na zapałki; drewniane kołki lub szpilki do obuwia | Wytwarzanie z drewna objętego jakąkolwiek pozycją, z wyjątkiem drewna ciągniętego objętego pozycją nr 4409 |

| 4503 | Wyroby z korka naturalnego | Wytwarzanie z korka z pozycji nr 4501 |

| ex 4811 | Papier i tektura, tylko liniowane, kreskowane lub kratkowane | Wytwarzanie z materiałów papierniczych objętych działem 47 |

| 4816 | Kalka maszynowa, papier samokopiujący oraz inne papiery do kopiowania lub papiery przedrukowe (z wyjątkiem z pozycji nr 4809), matryce powielaczowe i płyty offsetowe wykonane z papieru, nawet w pudełkach | Wytwarzanie z materiałów papierniczych objętych działem 47 |

| 4817 | Koperty, karty listowe, karty pocztowe i karty korespondencyjne, z papieru lub kartonu; komplety w pudełkach, w portfelach i okładkach z papieru lub kartonu, zawierające zestaw materiałów piśmiennych | Wytwarzanie, w którym: |

| – wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt i | ||

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu | ||

| ex 4818 | Papier toaletowy | Wytwarzanie z materiałów papierniczych objętych działem 47 |

| ex 4819 | Kartony, pudła, pudełka, torby i inne pojemniki opakowaniowe, z papieru, tektury, waty celulozowej lub wstęg włókien celulozowych | Wytwarzanie, w którym: |

| – wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt i | ||

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu | ||

| ex 4820 | Bloki listowe | Wytwarzanie, w którym wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu |

| ex 4823 | Pozostały papier, tektura, wata celulozowa i wstęgi włókien celulozowych, pocięte do wymiaru lub kształtu | Wytwarzanie z materiałów papierniczych objętych działem 47 |

| 4909 | Karty pocztowe drukowane lub ilustrowane; drukowane karty z osobistymi pozdrowieniami, wiadomościami lub ogłoszeniami, nawet ilustrowane, nawet z kopertami lub ozdobami | Wytwarzanie z materiałów nie klasyfikowanych w pozycjach nr 4909 lub 4911 |

| 4910 | Kalendarze drukowane różnych rodzajów, również bloki kalendarzowe: |

|

| – Kalendarze typu "wiecznego" lub z wymiennymi blokami wykonane na bazie materiału innego niż papier i tektura | Wytwarzanie, w którym: | |

| – wszystkie użyte materiały są klasyfikowane w innej pozycji niż produkt, i | ||

| – wartość wszystkich użytych materiałów nie przekracza 50% ceny ex works produktu | ||

| – Pozostałe | – Wytwarzanie z materiałów nie klasyfikowanych w pozycjach nr 4909 lub 4911 | |

| 5501 | Cięte włókna chemiczne | Wytwarzanie z materiałów chemicznych lub z pulpy włókienniczej |

| 1 | 2 | 3 |

| ex Dział 50 do 55 | Przędza, włókno pojedyncze, nici: |

|

| – Przędza jedwabna | Wytwarzanie z kokonów jedwabnika, odpadów jedwabiu, nie gręplowanych lub czesanych, lub inaczej przygotowanych do przędzenia | |

| – Pozostałe | Wytwarzanie z: | |

| – włókna naturalnego nie gręplowanego lub czesanego, lub inaczej przygotowanego do przędzenia, | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – materiałów papierniczych | ||

| ex Dział 50 do 55 | Tkaniny: |

|

| – Zawierające nitkę gumową | Wytwarzanie z pojedynczej przędzy | |

| – Pozostałe | Wytwarzanie z: | |

| – przędzy kokosowej | ||

| – włókien naturalnych | ||

| – ciętych włókien chemicznych nie gręplowanych lub czesanych, lub inaczej przygotowanych do przędzenia | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – papieru | ||

| lub | ||

| Drukowanie połączone przynajmniej z dwoma operacjami przygotowującymi lub wykańczającymi (takimi jak czyszczenie, wybielanie, marceryzacja, stabilizacja termiczna, drapanie, kalandrowanie, nadawanie odporności na kurczenie się, trwałe wykończenie, dekatyzacja, impregnacja, poprawianie struktury i węzełkowanie), gdy wartość użytej nie zadrukowanej tkaniny nie przekracza 47,5% ceny ex works produktu | ||

| ex Dział 56 | Wata, filc i włókniny; przędze specjalne; szpagat, powrozy, linki i liny oraz wyroby z nich, z wyjątkiem pozycji nr 5602, 5604, 5605 i 5606, dla których reguły są podane poniżej | Wytwarzanie z: |

| – przędzy kokosowej, | ||

| – włókien naturalnych, | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – materiałów papierniczych | ||

| 5602 | Filc, impregnowany, powlekany, pokryty lub laminowany, lub nie poddany tego rodzaju obróbce: |

|

| – Filc igłowany | Wytwarzanie z: | |

| – włókien naturalnych, | ||

| – materiałów chemicznych lub pulpy włókienniczej. | ||

| Jednakże: | ||

| – włókno polipropylenowe ciągłe objęte pozycją nr 5402 | ||

| – włókno polipropylenowe objęte pozycją nr 5503 lub 5506, lub | ||

| – kabel z włókna ciągłego polipropylenowego objęty pozycją nr 5501, którego miano pojedynczego włókna ciągłego lub ciętego jest we wszystkich przypadkach mniejsze niż 9 decyteksów | ||

| mogą być użyte pod warunkiem, że ich wartość nie przekracza 40% ceny ex works produktu | ||

| – Pozostałe | Wytwarzanie z: | |

| – włókien naturalnych | ||

| – ciętych włókien sztucznych otrzymywanych z kazeiny, lub | ||

| – materiałów chemicznych lub pulpy włókienniczej |

| 1 | 2 | 3 |

| 5604 | Nić gumowa lub sznurek pokryty materiałem włókienniczym; przędza włókiennicza oraz taśma i podobne materiały z pozycji nr 5404 lub 5405, impregnowane, powlekane, pokryte lub otulane gumą, lub tworzywem sztucznym: |

|

| – Nić gumowa lub szpagat pokryty materiałem włókienniczym | Wytwarzanie z nici gumowych lub szpagatu, nie pokrytych materiałem włókienniczym | |

| – Pozostałe | Wytwarzanie z: | |

| – naturalnych włókien, nie gręplowanych lub czesanych, lub inaczej przygotowanych do przędzenia | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – materiałów papierniczych | ||

| 5605 | Przędza metalizowana, żyłkowana lub nie, stanowiąca przędzę włókienniczą, lub taśma, lub podobny materiał z pozycji nr 5404 lub 5405, połączony z metalem w postaci nici, taśmy lub proszku, lub pokryty metalem | Wytwarzanie z: |

| – naturalnych włókien | ||

| – ciętych włókien chemicznych nie gręplowanych lub czesanych lub inaczej przygotowywanych do przędzenia | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – materiałów papierniczych | ||

| 5606 | Przędza żyłkowana i taśma lub podobny materiał z pozycji 5404 lub 5405, żyłkowany (z wyłączeniem materiałów z pozycji nr 5605 i żyłkowanej przędzy z włosia końskiego); przędza szenilowa (łącznie z kosmykową przędzą szenilową); przędza krajkowa supełkowa | Wytwarzanie z: |

| – naturalnych włókien | ||

| – ciętych włókien chemicznych nie gręplowanych lub czesanych lub inaczej przygotowywanych do przędzenia | ||

| – materiałów chemicznych lub pulpy włókienniczej, lub | ||

| – materiałów papierniczych | ||

| Dział 57 | Dywany i inne włókiennicze wykładziny podłogowe: |

|

| – z filcu tkanego na krośnie igłowym | Wytwarzanie z: | |

| – włókien naturalnych, lub | ||

| – materiałów chemicznych lub pulpy włókienniczej. | ||

| Jednakże: | ||

| – włókno polipropylenowe ciągłe objęte pozycją nr 5402 | ||

| – włókno polipropylenowe objęte pozycją nr 5503 lub 5506, lub | ||

| – kabel z włókna ciągłego polipropylenowego objęty pozycją nr 5501, którego miano pojedynczego włókna ciągłego lub ciętego jest we wszystkich przypadkach mniejsze niż 9 decyteksów | ||

| mogą być użyte pod warunkiem, że ich wartość nie przekracza 40% ceny ex works produktu | ||

| – Z pozostałego filcu | Wytwarzanie z: | |

| – naturalnych włókien nie gręplowanych lub czesanych lub inaczej przygotowanych do przędzenia | ||

| – materiałów chemicznych lub pulpy włókienniczej | ||

| – Pozostałe | Wytwarzanie z: | |

| – przędzy kokosowej | ||

| – przędzy syntetycznego lub sztucznego włókna ciągłego | ||

| – naturalnych włókien, lub | ||

| – ciętych włókien chemicznych nie gręplowanych lub czesanych lub inaczej przygotowanych do przędzenia |

| 1 | 2 | 3 |