REKLAMA

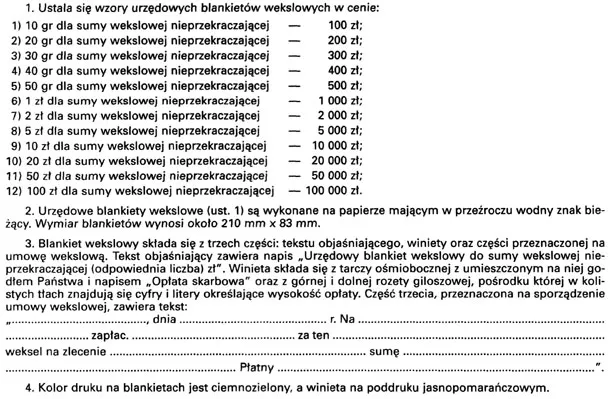

Dziennik Ustaw - rok 2006 nr 137 poz. 975

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 25 lipca 2006 r.

w sprawie sposobu zapłaty i zwrotu opłaty skarbowej

Na podstawie art. 11 ustawy z dnia 9 września 2000 r. o opłacie skarbowej (Dz. U. z 2004 r. Nr 253, poz. 2532, z późn. zm.2)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) szczegółowy sposób zapłaty i zwrotu opłaty skarbowej;

2) przypadki, w których zapłata opłaty skarbowej następuje znakami tej opłaty lub przez użycie urzędowego blankietu wekslowego;

3) wzory znaków opłaty skarbowej oraz urzędowych blankietów wekslowych, a także warunki ich wymiany.

1) ustawie – rozumie się przez to ustawę z dnia 9 września 2000 r. o opłacie skarbowej;

2) organie – rozumie się przez to organ administracji rządowej lub samorządowej, a także podmiot, o którym mowa w art. 1 ust. 2 ustawy;

3) podaniu – rozumie się przez to podanie lub protokół stwierdzający wniesienie podania, albo podanie wniesione w formie dokumentu elektronicznego opatrzone bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu.

Rozdział 2

Opłata skarbowa od podań, załączników do podań, czynności urzędowych, zaświadczeń i zezwoleń

§ 3.

2. Jeżeli należna opłata skarbowa przekracza 100 zł, dokonuje się jej zapłaty gotówką lub bezgotówkowo.

2. Jeżeli opłata skarbowa od podania i dołączonych załączników została zapłacona gotówką lub bezgotówkowo, na podaniu zamieszcza się adnotację, w której stwierdza się wysokość i datę wpłaty oraz numer pokwitowania lub numer rachunku bankowego właściwego urzędu gminy (miasta).

3. Jeżeli podanie wniesiono w formie dokumentu elektronicznego, zapłata opłaty skarbowej dokonywana jest bezgotówkowo wyłącznie za pośrednictwem środków komunikacji elektronicznej.

2. W razie powstania, określonych w odrębnych przepisach, przesłanek zobowiązujących do rozpatrzenia podania pomimo niedokonania zapłaty opłaty skarbowej, a zobowiązany nie zapłacił opłaty skarbowej w terminie wyznaczonym przez organ, organ ten przekazuje podanie lub poświadczoną przez siebie kopię tego podania właściwemu organowi podatkowemu.

3. Jeżeli podanie wniosła osoba zamieszkała za granicą oraz nie zapłaciła opłaty skarbowej, opłatę skarbową od podania pobiera polski urząd konsularny, właściwy dla miejsca zamieszkania osoby wnoszącej podanie, powiadamiając ją o sposobie załatwienia sprawy.

2. W przypadku, w którym zapłata opłaty skarbowej następuje gotówką lub bezgotówkowo, na wniosku, albo na dokumencie zgłoszenia zamieszcza się adnotację, w której stwierdza się wysokość i datę wpłaty oraz numer pokwitowania lub numer rachunku bankowego urzędu gminy (miasta). Jeżeli w wyniku czynności urzędowej zostanie wydany dokument, zamieszcza się na nim adnotację o dokonanej zapłacie opłaty skarbowej, w której stwierdza się wysokość i datę wpłaty oraz numer pokwitowania lub numer rachunku bankowego urzędu gminy (miasta).

3. W razie niezapłacenia przez zainteresowanego opłaty skarbowej od czynności urzędowej organ dokonujący tej czynności przesyła właściwemu organowi podatkowemu informację zawierającą imię i nazwisko (nazwę) oraz adres podmiotu zobowiązanego do zapłaty opłaty skarbowej, przedmiot opłaty skarbowej oraz kwotę tej opłaty.

2. W przypadku, w którym zapłata opłaty skarbowej od zaświadczenia lub zezwolenia następuje gotówką lub bezgotówkowo, albo za pośrednictwem środków komunikacji elektronicznej, na wydanym zaświadczeniu lub zezwoleniu zamieszcza się adnotację, w której stwierdza się wysokość i datę wpłaty oraz numer pokwitowania lub numer rachunku bankowego urzędu gminy (miasta).

3. Przepis § 6 ust. 3 stosuje się odpowiednio.

2. Znaki opłaty skarbowej kasuje się przez przekreślenie ich na krzyż, tak aby końce kresek przechodziły na papier, na którym naklejono znaki, a obok znaków wpisuje się datę skasowania, sumę, na którą znaki skasowano, oraz umieszcza się podpis kasującego.

2. Jeżeli czynność urzędowa nie podlega opłacie skarbowej lub jest od niej zwolniona, a w wyniku dokonania czynności urzędowej nie wydaje się dokumentu, stosowną adnotację wraz ze wskazaniem podstawy prawnej zwolnienia lub wyłączenia należy zamieścić na wniosku, albo na dokumencie zgłoszenia.

Rozdział 3

Opłata skarbowa od dokumentów

§ 10.

2. Na dokumencie stwierdzającym ustanowienie pełnomocnika naklejone znaki opłaty skarbowej kasuje mocodawca lub pełnomocnik przez umieszczenie na nich daty i swojego podpisu. Na odpisie (wypisie) takiego dokumentu naklejone znaki opłaty skarbowej kasuje pełnomocnik przez umieszczenie na nich daty i swojego podpisu.

3. Jeżeli mocodawca lub pełnomocnik nie skasował znaków opłaty skarbowej, a dokument stwierdzający ustanowienie pełnomocnika lub odpis (wypis) takiego dokumentu zostanie złożony organowi, znaki opłaty skarbowej kasują pracownicy tego organu. Sposób kasowania znaków opłaty skarbowej określa § 8 ust. 2.

4. Jeżeli dokument stwierdzający ustanowienie pełnomocnika zostanie sporządzony w formie elektronicznej i opatrzony bezpiecznym podpisem elektronicznym, zapłata opłaty skarbowej dokonywana jest za pośrednictwem środków komunikacji elektronicznej.

1) przez zastosowanie urzędowego blankietu wekslowego odpowiedniej wartości, a jeżeli wartość tego blankietu jest niższa niż należna opłata skarbowa, uzupełnia się ją:

a) przez naklejenie na odwrotnej stronie blankietu znaków opłaty skarbowej, jeżeli kwota uzupełnienia opłaty nie przekracza 5 zł,

b) gotówką lub bezgotówkowo, przy czym pracownik urzędu gminy (miasta) zamieszcza na odwrotnej stronie weksla adnotację o zapłacie opłaty skarbowej;

2) znakami opłaty skarbowej – w przypadku wystawienia weksla bez użycia urzędowego blankietu wekslowego, gdy wysokość należnej opłaty skarbowej nie przekracza 5 zł;

3) w pozostałych przypadkach – gotówką lub bezgotówkowo na rachunek bankowy właściwego urzędu gminy (miasta), przy czym pracownik urzędu gminy (miasta) zamieszcza na odwrotnej stronie weksla adnotację o zapłacie opłaty skarbowej.

2. Znaki opłaty skarbowej od weksla mogą być kasowane wyłącznie przez organy administracji publicznej, banki, placówki pocztowe, sądy oraz notariuszy przez odciśnięcie pieczęci urzędowej i wpisanie daty.

2. Na dokumencie zawierającym oświadczenie woli poręczyciela naklejone znaki opłaty skarbowej kasuje poręczyciel przez umieszczenie na nich daty i swojego podpisu.

Rozdział 4

Zwrot opłaty skarbowej

§ 13.

2. Jeżeli w przypadkach, o których mowa w ust. 1, obowiązek zapłaty opłaty skarbowej ciążył solidarnie na osobach lub jednostkach określonych w art. 4 ust. 1 ustawy, zwrot opłaty skarbowej następuje na rzecz jednej z osób lub jednostek solidarnie zobowiązanych do jej zapłaty, z równoczesnym powiadomieniem pozostałych osób lub jednostek o dokonanym zwrocie.

3. Zwrot opłaty skarbowej następuje z urzędu.

Rozdział 5

Wzory znaków opłaty skarbowej i urzędowych blankietów wekslowych oraz warunki ich wymiany

§ 14.

2. Wzory urzędowych blankietów wekslowych określa załącznik nr 2 do rozporządzenia.

2. Blankietu wekslowego nie wymienia się, jeżeli zostały na nim napisane jakiekolwiek wyrazy lub cyfry. Nie podlegają wymianie znaki opłaty skarbowej zdjęte z papieru, na którym były naklejone, części znaku lub blankietu wekslowego, jak również znaki opłaty skarbowej lub blankiety wekslowe wycofane z obiegu.

Rozdział 6

Przepisy przejściowe i końcowe

§ 16.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 lipca 2006 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 131, poz. 908).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 14, poz. 115, Nr 48, poz. 447, Nr 62, poz. 550, Nr 90, poz. 757, Nr 94, poz. 788, Nr 113, poz. 954, Nr 143, poz. 1199, Nr 153, poz. 1272, Nr 169, poz. 1418, Nr 175, poz. 1458 i Nr 179, poz. 1485 oraz z 2006 r. Nr 50, poz. 360.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 5 grudnia 2000 r. w sprawie sposobu pobierania, zapłaty i zwrotu opłaty skarbowej oraz sposobu prowadzenia rejestrów tej opłaty (Dz. U. Nr 110, poz. 1176, z 2002 r. Nr 207, poz. 1758 oraz z 2003 r. Nr 143, poz. 1392 i Nr 219, poz. 2156).

Załączniki do rozporządzenia Ministra Finansów

z dnia 25 lipca 2006 r. (poz. 975)

Załącznik nr 1

WZORY ZNAKÓW OPŁATY SKARBOWEJ

1. Ustala się wzory znaków opłaty skarbowej o wartości 10 gr, 20 gr, 50 gr, 1 zł, 2 zł, 3 zł, 5 zł, 10 zł, 20 zł, 30 zł i 50 zł.

2. Znaki opłaty skarbowej są wykonane na papierze znaczkowym, podgumowanym i mają wymiary 21,25 mm x 25,5 mm. Pośrodku znaków na tle ciemnej ośmiobocznej tarczy znajduje się godło Państwa, powyżej którego umieszczono napis OPŁATA SKARBOWA, a cyfry określające wartości umieszczono między literami GR lub ZŁ widniejącymi w jego dolnych rogach. Boki znaków ujęte są motywem zdobniczym. Całość znaków wydrukowana jest na tle giloszowym, wypełniającym także marginesy znaków.

3. Znaki opłaty skarbowej wykonane są w następujących kolorach:

1) 10 gr – tło jasnoszare – kontur ciemny ugier;

2) 20 gr – tło jasnoszare – kontur sepia;

3) 50 gr – tło jasnoszare – kontur brąz;

4) 1 zł – tło jasnoszare – kontur oranż;

5) 2 zł – tło jasnoszare – kontur cynober;

6) 3 zł – tło jasnoszare – kontur karmin;

7) 5 zł – tło jasnoszare – kontur niebieski;

8) 10 zł – tło jasnoszare – kontur ciemnoniebieski;

9) 20 zł – tło jasnoszare – kontur ciemnofioletowy;

10) 30 zł – tło jasnoszare – kontur jasnozielony;

11) 50 zł – tło jasnoszare – kontur zielony.

Załącznik nr 2

WZORY URZĘDOWYCH BLANKIETÓW WEKSLOWYCH

- Data ogłoszenia: 2006-07-31

- Data wejścia w życie: 2006-08-16

- Data obowiązywania: 2006-08-16

- Dokument traci ważność: 2007-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA