REKLAMA

Dziennik Ustaw - rok 2018 poz. 1713

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 28 sierpnia 2018 r.

w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji

Na podstawie art. 14 ust. 3 pkt 1–10 i 12 ustawy z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji (Dz. U. poz. 1162) zarządza się, co następuje:

§ 1. [Zakres przedmiotowy]

1) rodzaje działalności gospodarczej, na które nie będzie wydawana decyzja, o której mowa w art. 15 ustawy z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji, zwana dalej „decyzją o wsparciu”;

2) szczegółowe kryteria jakościowe;

3) szczegółowe kryteria ilościowe;

4) sposób weryfikacji spełniania wymagań, o których mowa w art. 14 ust. 1 ustawy z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji;

5) warunki udzielania pomocy publicznej;

6) maksymalną dopuszczalną wielkość pomocy publicznej, której można udzielić przedsiębiorcy;

7) sposób ustalania terminu obowiązywania decyzji o wsparciu dla danej inwestycji;

8) rodzaje kosztów kwalifikujących się do objęcia pomocą publiczną z tytułu nowej inwestycji;

9) sposób ustalania wielkości dopuszczalnej pomocy publicznej w przypadku prowadzenia działalności na podstawie więcej niż jednej decyzji o wsparciu;

10) sposób dyskontowania kosztów inwestycji i wielkości pomocy publicznej na dzień wydania decyzji o wsparciu;

11) wzór wniosku o wydanie decyzji o wsparciu.

§ 2. [Decyzja o wsparciu]

1) wytwarzania materiałów wybuchowych, wytwarzania wyrobów tytoniowych, a także wyrobu, rozlewu i przetwarzania napojów alkoholowych oraz spirytusu przeznaczonego na cele inne niż produkcja biokomponentów;

2) prowadzenia ośrodków gier oraz punktów przyjmowania zakładów wzajemnych, o których mowa w ustawie z dnia 19 listopada 2009 r. o grach hazardowych (Dz. U. z 2018 r. poz. 165, 650, 723 i 1629);

3) usług instalowania, napraw, konserwacji i remontu maszyn i urządzeń wykorzystywanych do prowadzenia działalności gospodarczej na terenie realizacji nowej inwestycji realizowanej na podstawie decyzji o wsparciu;

4) osadów ze ścieków kanalizacyjnych oraz usług związanych z odprowadzaniem i oczyszczaniem ścieków, określonych w sekcji E w dziale 37 Polskiej Klasyfikacji Wyrobów i Usług ustanowionej rozporządzeniem Rady Ministrów z dnia 4 września 2015 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) (Dz. U. poz. 1676 oraz z 2017 r. poz. 2453), zwanej dalej „PKWiU”;

5) odzysku surowców oraz usług związanych ze zbieraniem, przetwarzaniem i unieszkodliwianiem odpadów, określonych w sekcji E w dziale 38 PKWiU, z wyjątkiem:

a) odpadów innych niż niebezpieczne nadających się do recyklingu określonych w kategorii 38.11.5,

b) odpadów niebezpiecznych określonych w pozycjach: 38.12.22.0, 38.12.24.0, 38.12.25.0 oraz w podkategorii 38.12.27,

c) odpadów rozpuszczalników organicznych określonych w kategorii 38.21.3,

d) surowców wtórnych oraz usług w zakresie odzysku surowców, określonych w grupie 38.3;

6) usług związanych z rekultywacją i pozostałych usług związanych z gospodarką odpadami, określonych w sekcji E w dziale 39 PKWiU;

7) obiektów budowlanych i robót budowlanych, określonych w sekcji F PKWiU;

8) handlu hurtowego i detalicznego, naprawy pojazdów samochodowych, włączając motocykle, oraz usług związanych z zakwaterowaniem i usług gastronomicznych, określonych w sekcjach G i I PKWiU;

9) usług holowania w transporcie drogowym, określonych w sekcji H w podkategorii 52.21.25 PKWiU;

10) usług licencyjnych w zakresie informacji i komunikacji, określonych w sekcji J PKWiU, związanych z:

a) nabywaniem praw do książek, broszur, ulotek i map, określonych w kategorii 58.11.6,

b) nabywaniem praw do korzystania z wykazów i list, w szczególności adresowych i telefonicznych, określonych w kategorii 58.12.3,

c) nabywaniem praw do czasopism i pozostałych periodyków, określonych w kategorii 58.14.4,

d) nabywaniem praw do pozostałych wyrobów drukowanych określonych w kategorii 58.19.3,

e) nabywaniem praw do korzystania z gier komputerowych określonych w kategorii 58.21.4,

f) nabywaniem praw do korzystania z programów komputerowych określonych w kategorii 58.29.5;

11) usług w zakresie informacji i komunikacji, określonych w sekcji J PKWiU, w zakresie:

a) pozostałych publikacji on‐line określonych w kategorii 58.19.2,

b) produkcji filmów, nagrań wideo, programów telewizyjnych, nagrań dźwiękowych i muzycznych, określonych w dziale 59, z wyjątkiem usług związanych z wydawaniem nagrań dźwiękowych i muzycznych, określonych w kategorii 59.20.3,

c) nadawania programów ogólnodostępnych i abonamentowych, określonych w dziale 60,

d) pozostałych usług w zakresie informacji określonych w grupie 63.9;

12) usług finansowych i ubezpieczeniowych oraz usług związanych z obsługą rynku nieruchomości, określonych w sekcjach K i L PKWiU;

13) usług profesjonalnych, naukowych i technicznych, określonych w sekcji M PKWiU, z wyjątkiem:

a) usług w zakresie audytu finansowego określonych w kategorii 69.20.1,

b) usług rachunkowo-księgowych określonych w kategorii 69.20.2,

c) usług w zakresie firm centralnych (head offices) oraz usług doradztwa związanych z zarządzaniem, określonych w dziale 70,

d) usług architektonicznych i inżynierskich oraz usług w zakresie badań i analiz technicznych, określonych w dziale 71,

e) usług w zakresie badań naukowych i prac rozwojowych, określonych w dziale 72,

f) usług w zakresie specjalistycznego projektowania określonych w grupie 74.1,

g) usług doradztwa w sprawach środowiska określonych w podkategorii 74.90.13;

14) usług administrowania i usług wspierających, określonych w sekcji N PKWiU, z wyjątkiem usług centrów telefonicznych (call center) określonych w grupie 82.2;

15) usług administracji publicznej i obrony narodowej, usług w zakresie obowiązkowych zabezpieczeń społecznych, edukacji, opieki zdrowotnej i pomocy społecznej oraz usług kulturalnych, rozrywkowych, sportowych i rekreacyjnych, określonych w sekcjach O-R PKWiU;

16) pozostałych usług określonych w sekcji S PKWiU, z wyjątkiem usług naprawy i konserwacji komputerów i sprzętu komunikacyjnego, określonych w grupie 95.1 PKWiU;

17) usług gospodarstw domowych i usług świadczonych przez organizacje międzynarodowe eksterytorialne, określonych w sekcjach T i U PKWiU;

18) działalności gospodarczej, na której prowadzenie jest wymagane posiadanie koncesji, zgodnie z art. 32 ust. 1 ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne (Dz. U. z 2018 r. poz. 755, z późn. zm.1)).

2. Decyzji o wsparciu nie udziela się również na działalność:

1) w przypadkach określonych w art. 1 ust. 2 lit. c i d, ust. 3–5 oraz art. 13 rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1, z późn. zm.2)), zwanego dalej „rozporządzeniem nr 651/2014”;

2) prowadzoną na terenie województwa mazowieckiego przez dużego przedsiębiorcę w rozumieniu art. 2 pkt 24 rozporządzenia nr 651/2014, wchodzącą w zakres tej samej klasy działalności, określonej zgodnie z przepisami wydanymi w odniesieniu do klasyfikacji działalności na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2018 r. poz. 997, 1000, 1629 i 1669), co działalność prowadzona przez tego przedsiębiorcę na terenie tego województwa.

§ 3. [Kryteria jakościowe]

1) dla sektora usług – określa tabela nr 1 w załączniku nr 1 do rozporządzenia;

2) dla sektora przemysłowego – określa tabela nr 2 w załączniku nr 1 do rozporządzenia.

2. Za spełnienie kryteriów jakościowych przez przedsiębiorcę realizującego nową inwestycję w danym sektorze uznaje się uzyskanie łącznie nie mniej niż 6 punktów, ale nie mniej niż jeden punkt za każde z kryteriów.

3. W przypadku nowej inwestycji zlokalizowanej na terenach, w których zgodnie z rozporządzeniem Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020 (Dz. U. poz. 878) maksymalna intensywność pomocy regionalnej wynosi:

1) 35% – za spełnienie kryteriów, o których mowa w ust. 1, uznaje się uzyskanie przez przedsiębiorcę realizującego nową inwestycję w danym sektorze łącznie nie mniej niż 5 punktów,

2) 50% – za spełnienie kryteriów, o których mowa w ust. 1, uznaje się uzyskanie przez przedsiębiorcę realizującego nową inwestycję w danym sektorze łącznie nie mniej niż 4 punktów

– ale nie mniej niż jeden punkt za każde z kryteriów.

§ 4. [Obowiązek spełnienia kryterium ilościowego]

2. W przypadku realizacji nowej inwestycji w powiecie, w którym stopa bezrobocia jest:

1) równa albo niższa od 60% przeciętnej stopy bezrobocia w kraju, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 100 mln zł;

2) wyższa od 60% przeciętnej stopy bezrobocia w kraju, lecz nie wyższa niż przeciętna stopa bezrobocia w kraju, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 80 mln zł;

3) wyższa od przeciętnej stopy bezrobocia w kraju, lecz nie wyższa niż 130% przeciętnej stopy bezrobocia w kraju, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 60 mln zł;

4) wyższa od 130% przeciętnej stopy bezrobocia w kraju, lecz nie wyższa niż 160%, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 40 mln zł;

5) wyższa od 160% przeciętnej stopy bezrobocia w kraju, lecz nie wyższa niż 200%, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 20 mln zł;

6) wyższa od 200% przeciętnej stopy bezrobocia w kraju, lecz nie wyższa niż 250%, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych nowej inwestycji w wysokości co najmniej 15 mln zł;

7) wyższa od 250% przeciętnej stopy bezrobocia w kraju, w mieście średnim tracącym funkcje społeczno-gospodarcze, o którym mowa w tabeli nr 3 w załączniku nr 1 do rozporządzenia, oraz w gminie graniczącej z takim miastem, przedsiębiorca zobowiąże się do poniesienia kosztów kwalifikowanych inwestycji w wysokości co najmniej 10 mln zł.

3. Poziom przeciętnej stopy bezrobocia, o której mowa w ust. 2, przyjmuje się zgodnie z aktualnymi danymi dotyczącymi przeciętnej stopy bezrobocia w kraju oraz na terenie powiatów, ogłoszonymi, w drodze obwieszczenia Prezesa Głównego Urzędu Statystycznego, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” na podstawie art. 82 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2018 r. poz. 1265, 1149, 1544, 1629 i 1669).

4. Koszty kwalifikowane nowej inwestycji, które jest obowiązany ponieść przedsiębiorca, obniża się o:

1) 95%:

a) w przypadku nowej inwestycji z zakresu następujących usług:

– związanych z wydawaniem pozostałego oprogramowania określonych w klasie 58.29 PKWiU, z wyłączeniem usług licencyjnych związanych z nabywaniem praw do korzystania z programów komputerowych określonych w kategorii 58.29.5 PKWiU,

– związanych z oprogramowaniem i doradztwem w zakresie informatyki i usług powiązanych, określonych w dziale 62 PKWiU, z wyłączeniem oryginałów oprogramowania komputerowego określonych w kategorii 62.01.2 PKWiU,

– przetwarzania danych, zarządzania stronami internetowymi (hosting) oraz pozostałych usług związanych z zapewnieniem infrastruktury dla technologii informatycznych i komputerowych, określonych w kategorii 63.11.1 PKWiU,

– w zakresie audytu finansowego określonych w kategorii 69.20.1 PKWiU,

– rachunkowo-księgowych określonych w kategorii 69.20.2 PKWiU,

– w zakresie firm centralnych (head offices) i doradztwa związanych z zarządzaniem, określonych w dziale 70 PKWiU,

– architektonicznych i inżynierskich oraz w zakresie badań i analiz technicznych, określonych w dziale 71 PKWiU,

– w zakresie badań naukowych i prac rozwojowych, określonych w dziale 72 PKWiU,

– w zakresie specjalistycznego projektowania określonych w grupie 74.1 PKWiU,

– doradztwa w sprawach środowiska określonych w podkategorii 74.90.13 PKWiU,

– centrów telefonicznych (call center) określonych w grupie 82.2 PKWiU lub

– naprawy i konserwacji komputerów i sprzętu komunikacyjnego, określonych w grupie 95.1 PKWiU

– zwanych dalej „nowoczesnymi usługami dla biznesu”,

b) działalności badawczo-rozwojowej odpowiednio w rozumieniu art. 5a pkt 38 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r. poz. 1509, 1540, 1552, 1629, 1669 i 1693) oraz art. 4a pkt 26 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2018 r. poz. 1036, 1162, 1291, 1629, 1669 i 1693), zwanej dalej „działalnością badawczo-rozwojową”;

2) 98% – na działalność prowadzoną przez mikroprzedsiębiorców;

3) 95% – na działalność prowadzoną przez małych przedsiębiorców;

4) 80% – na działalność prowadzoną przez średnich przedsiębiorców.

§ 5. [Maksymalna dopuszczalna wielkość pomocy publicznej]

1) kosztów nowej inwestycji jest liczona jako iloczyn maksymalnej intensywności pomocy określonej dla danego obszaru i kosztów inwestycji kwalifikujących się do objęcia pomocą określonych w § 8 ust. 1, które nie mogą być wyższe niż maksymalne koszty kwalifikowane, o których mowa w § 8 ust. 7, lub

2) zatrudnienia określonej liczby pracowników w związku z nową inwestycją jest liczona jako iloczyn maksymalnej intensywności pomocy określonej dla danego obszaru i dwuletnich kosztów pracy nowo zatrudnionych pracowników, obejmujących koszty płacy brutto tych pracowników, powiększone o składki obowiązkowe, takie jak składki na ubezpieczenie społeczne, ponoszone przez przedsiębiorcę od dnia zatrudnienia tych pracowników

– z zastrzeżeniem § 6 ust. 4.

2. W przypadku gdy przedsiębiorca uzyskuje pomoc publiczną na podstawie więcej niż jednej decyzji o wsparciu, maksymalna dopuszczalna wielkość pomocy publicznej ustalona zgodnie z ust. 1 łącznie nie może przekroczyć sumy maksymalnych dopuszczalnych wielkości pomocy wynikających z tych decyzji.

3. Warunkiem udzielenia wsparcia z tytułu kosztów nowej inwestycji jest udział środków własnych przedsiębiorcy lub zewnętrznych źródeł finansowania, w postaci wolnej od wszelkiego publicznego wsparcia, wynoszących co najmniej 25% całkowitych kosztów kwalifikowanych nowej inwestycji.

4. Przez zatrudnienie określonej liczby pracowników w związku z nową inwestycją rozumie się wzrost netto liczby pracowników w danym zakładzie, w rozumieniu rozporządzenia nr 651/2014, w związku z realizacją nowej inwestycji w stosunku do średniego zatrudnienia w okresie 12 miesięcy przed dniem uzyskania decyzji o wsparciu.

5. Przez określoną liczbę pracowników, o której mowa w ust. 4, należy rozumieć liczbę miejsc pracy utworzonych po dniu uzyskania decyzji o wsparciu, w związku z realizacją nowej inwestycji, jednak nie później niż w okresie 3 lat od zakończenia nowej inwestycji. Liczba miejsc pracy oznacza pracowników zatrudnionych w pełnym wymiarze czasu pracy w okresie jednego roku wraz z pracownikami zatrudnionymi w niepełnym wymiarze czasu pracy, w przeliczeniu na etaty w pełnym wymiarze czasu pracy, w tym pracownikami zatrudnionymi na podstawie umowy o pracę na czas określony w celu wykonywania pracy o charakterze dorywczym lub sezonowym.

6. Zwolnienie od podatku dochodowego, na zasadach określonych w przepisach o podatku dochodowym od osób prawnych albo w przepisach o podatku dochodowym od osób fizycznych, z tytułu zatrudnienia określonej liczby pracowników w związku z nową inwestycją przysługuje, począwszy od miesiąca, w którym przedsiębiorca rozpoczął ponoszenie kosztów pracy, aż do wyczerpania maksymalnej dopuszczalnej pomocy regionalnej.

7. Wsparcie z tytułu kosztów nowej inwestycji oraz wsparcie z tytułu zatrudnienia określonej liczby pracowników w związku z nową inwestycją mogą być udzielane łącznie, przy czym maksymalną dopuszczalną wielkość pomocy określa się jako iloczyn maksymalnej intensywności pomocy i wyższej kwoty kosztów: nowej inwestycji albo dwuletnich kosztów pracy nowo zatrudnionych pracowników, z zastrzeżeniem § 6 ust. 4.

8. Pomoc udzielana na podstawie decyzji o wsparciu może być udzielana łącznie z inną pomocą na nowe inwestycje lub zatrudnienie określonej liczby pracowników w związku z nową inwestycją, bez względu na jej źródło i formę, pod warunkiem że łącznie wartość tej pomocy nie przekroczy maksymalnej dopuszczalnej wielkości pomocy liczonej jako iloczyn maksymalnej intensywności pomocy regionalnej określonej dla danego obszaru i wyższych kosztów kwalifikowanych, o których mowa w ust. 1, z zastrzeżeniem § 6 ust. 4.

§ 6. [Maksymalna intensywność pomocy publicznej]

2. Maksymalną intensywność regionalnej pomocy inwestycyjnej udzielanej mikroprzedsiębiorcom, małym przedsiębiorcom i średnim przedsiębiorcom, w rozumieniu art. 2 pkt 2 rozporządzenia nr 651/2014, podwyższa się o:

1) 20 punktów procentowych – w przypadku mikroprzedsiębiorców i małych przedsiębiorców,

2) 10 punktów procentowych – w przypadku średnich przedsiębiorców

– w stosunku do maksymalnej intensywności tej pomocy określonej dla poszczególnych obszarów.

3. Przepisu ust. 2 nie stosuje się w przypadku dużych projektów inwestycyjnych.

4. Maksymalną wartość pomocy regionalnej udzielanej przedsiębiorcy na realizację dużego projektu inwestycyjnego ustala się zgodnie z wzorem:

I = R × (50 mln euro + 0,5 × B + 0 × C),

gdzie poszczególne symbole oznaczają:

I – maksymalną wartość pomocy dla dużego projektu inwestycyjnego,

R – maksymalną intensywność regionalnej pomocy inwestycyjnej dla obszaru, na którym będzie zlokalizowany duży projekt inwestycyjny,

B – wielkość kosztów kwalifikujących się do objęcia pomocą przekraczającą równowartość 50 mln euro, a nieprzekraczającą równowartości 100 mln euro,

C – wielkość kosztów kwalifikujących się do objęcia pomocą przekraczającą równowartość 100 mln euro.

5. Przez duży projekt inwestycyjny należy rozumieć nową inwestycję, której koszty kwalifikujące się do objęcia pomocą przekraczają równowartość 50 mln euro według kursu ogłoszonego przez Narodowy Bank Polski z dnia wydania decyzji o wsparciu.

6. Inwestycję rozpoczętą przez tego samego przedsiębiorcę lub innego przedsiębiorcę należącego do tej samej grupy kapitałowej w rozumieniu art. 3 ust. 1 pkt 44 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395, 398, 650 i 1629) w okresie trzech lat od dnia rozpoczęcia prac nad nową inwestycją objętą pomocą w tym samym podregionie wyróżnionym na poziomie trzecim (NUTS 3), zgodnie z rozporządzeniem (WE) nr 1059/2003 Parlamentu Europejskiego i Rady z dnia 26 maja 2003 r. w sprawie ustalenia wspólnej klasyfikacji Jednostek Terytorialnych do Celów Statystycznych (NUTS) (Dz. Urz. UE L 154 z 21.06.2003, str. 1, z późn. zm.3) – Dz. Urz. UE Polskie wydanie specjalne rozdz. 14, t. 1, str. 159), uznaje się za część wcześniej rozpoczętej nowej inwestycji.

7. Pomoc stanowi pomoc indywidualną, która podlega notyfikacji Komisji Europejskiej, i może być udzielona po jej zatwierdzeniu przez Komisję Europejską, w przypadku gdy:

1) łączna wartość pomocy regionalnej udzielonej przedsiębiorcy ze wszystkich źródeł przekraczałaby kwotę wartości pomocy obliczonej zgodnie z § 4 rozporządzenia Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020 dla nowej inwestycji o kosztach kwalifikujących się do objęcia pomocą w wysokości 100 mln euro;

2) przedsiębiorca ubiegający się o pomoc dokonał, w ciągu dwóch lat poprzedzających złożenie wniosku o wydanie decyzji o wsparciu, przeniesienia w rozumieniu art. 2 pkt 61a rozporządzenia nr 651/2014 do zakładu, w którym ma zostać dokonana nowa inwestycja, albo w dniu złożenia tego wniosku ma zamiar dokonać takiego przeniesienia w okresie dwóch lat od zakończenia nowej inwestycji objętej decyzją o wsparciu.

§ 7. [Okres, na jaki wydawana jest decyzja o wsparciu]

1) 10 lat – w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 10%, 20% albo 25%, zgodnie z § 3 rozporządzenia Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020;

2) 12 lat – w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 35% zgodnie z § 3 rozporządzenia Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020;

3) 15 lat – w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 50% zgodnie z § 3 rozporządzenia Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020.

§ 8. [Koszty kwalifikujące się do objęcia wsparciem na nowe inwestycje]

1) kosztem związanym z nabyciem gruntów lub prawa ich użytkowania wieczystego,

2) ceną nabycia albo kosztem wytworzenia we własnym zakresie środków trwałych, pod warunkiem zaliczenia ich, zgodnie z odrębnymi przepisami, do składników majątku podatnika i zaliczenia ich do ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

3) kosztem rozbudowy lub modernizacji istniejących środków trwałych,

4) ceną nabycia wartości niematerialnych i prawnych związanych z transferem technologii przez nabycie praw patentowych, licencji, know-how i nieopatentowanej wiedzy technicznej, z zastrzeżeniem ust. 2 i 3,

5) kosztem związanym z najmem lub dzierżawą gruntów, budynków i budowli – pod warunkiem że okres najmu lub dzierżawy trwa co najmniej 5 lat, a w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców – co najmniej 3 lata, licząc od przewidywanego terminu zakończenia nowej inwestycji,

6) ceną nabycia aktywów innych niż grunty, budynki i budowle objęte najmem lub dzierżawą, w przypadku gdy najem lub dzierżawa ma postać leasingu finansowego oraz obejmuje zobowiązanie do nabycia aktywów z dniem upływu okresu najmu lub dzierżawy

– pomniejszone o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z odrębnych przepisów, poniesione w okresie ważności decyzji o wsparciu wydanej dla konkretnej lokalizacji.

2. W przypadku dużych przedsiębiorców koszty nowej inwestycji określone w ust. 1 pkt 4 zalicza się do kosztów kwalifikujących się do objęcia pomocą w wysokości nieprzekraczającej 50% wartości wydatków kwalifikujących się do objęcia pomocą.

3. Wartości niematerialne i prawne kwalifikują się do kosztów nowej inwestycji, jeżeli łącznie spełniają następujące warunki:

1) będą wykorzystane przez przedsiębiorcę otrzymującego regionalną pomoc inwestycyjną wyłącznie w zakładzie, na rzecz którego przedsiębiorca otrzymuje wsparcie, oraz będą ujęte w aktywach tego zakładu i pozostaną w nim przez okres co najmniej 5 lat, a w przypadku mikroprzedsiębiorcy, małego przedsiębiorcy i średniego przedsiębiorcy – przez okres co najmniej 3 lat;

2) będą nabyte na warunkach rynkowych od osoby trzeciej niepowiązanej z nabywcą;

3) będą podlegać amortyzacji zgodnie z przepisami o podatku dochodowym.

4. Cenę nabycia i koszt wytworzenia środków trwałych oraz wartości niematerialnych i prawnych ustala się zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości.

5. Środki trwałe, o których mowa w ust. 1 pkt 2, muszą być nowe, z wyjątkiem aktywów nabywanych przez mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców.

6. W przypadku wsparcia udzielanego dużym przedsiębiorcom na realizację nowej inwestycji polegającej na:

1) zasadniczej zmianie procesu produkcji – koszty kwalifikujące się do objęcia pomocą muszą przekraczać koszty amortyzacji aktywów związanych z działalnością podlegającą modernizacji poniesionych w ciągu trzech lat obrotowych poprzedzających rok obrotowy, w którym został złożony wniosek o pomoc;

2) dywersyfikacji produkcji istniejącego zakładu – koszty kwalifikujące się do objęcia pomocą muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów wykazaną na koniec roku obrotowego poprzedzającego rok obrotowy, w którym rozpoczęto realizację tej nowej inwestycji.

7. Maksymalna wysokość kosztów kwalifikowanych nowej inwestycji, jakie są uwzględniane przy określeniu maksymalnej wysokości pomocy publicznej, nie może przekroczyć 130% kosztów kwalifikowanych nowej inwestycji, do których poniesienia w określonym terminie zobowiązał się przedsiębiorca.

§ 9. [Wsparcie z tytułu kosztów kwalifikowanych nowej inwestycji]

2. Warunkiem korzystania ze zwolnienia od podatku dochodowego z tytułu:

1) kosztów inwestycji jest:

a) utrzymanie własności składników majątku, z którymi były związane wydatki inwestycyjne – przez okres nie krótszy niż:

– 5 lat – w przypadku dużych przedsiębiorców,

– 3 lata – w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców

– od dnia ich wprowadzenia do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, w rozumieniu przepisów o podatku dochodowym, przy czym nie wyklucza się wymiany przestarzałych instalacji lub sprzętu w związku z szybkim rozwojem technologicznym,

b) utrzymanie nowej inwestycji w regionie, w którym udzielono wsparcia, przez okres nie krótszy niż:

– 5 lat – w przypadku dużych przedsiębiorców,

– 3 lata – w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców

– od dnia zakończenia nowej inwestycji;

2) zatrudnienia określonej liczby pracowników jest utrzymanie każdego miejsca pracy przez okres co najmniej:

a) 5 lat – w przypadku dużych przedsiębiorców,

b) 3 lata – w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców

– licząc od dnia jego utworzenia.

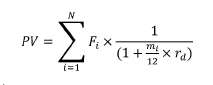

§ 10. [Dyskontowanie kosztów kwalifikowanych nowej inwestycji oraz wielkości pomocy]

2. Do dyskontowania otrzymanej pomocy i kosztów kwalifikowanych nowej inwestycji stosuje się, określone dla Rzeczypospolitej Polskiej przez Komisję Europejską, stopy bazowe powiększone o 100 punktów procentowych obowiązujące w dniu wydania decyzji o wsparciu.

3. Zdyskontowaną wartość poniesionych kosztów, o których mowa w ust. 1, i otrzymanej pomocy określa się według wzoru:

gdzie poszczególne symbole oznaczają:

PV – zdyskontowaną wartość poniesionych kosztów, o których mowa w ust. 1, lub otrzymanej pomocy, na dzień wydania decyzji o wsparciu,

N – liczbę miesięcy ponoszenia kosztów, o których mowa w ust. 1, lub uzyskiwania ulg podatkowych,

i – kolejny miesięczny okres dyskontowania,

Fi – wartość poniesionych kosztów, o których mowa w ust. 1, z dnia ich poniesienia lub ulgi podatkowej z dnia jej uzyskania,

rd – stopę dyskonta wyrażoną w ułamku dziesiętnym, obowiązującą w dniu wydania decyzji o wsparciu,

mi – liczbę miesięcy, jaka upłynęła od dnia uzyskania decyzji o wsparciu do dnia poniesienia kosztów, o których mowa w ust. 1, lub do dnia uzyskania ulgi podatkowej.

4. Dniem:

1) poniesienia kosztu kwalifikowanego nowej inwestycji, o którym mowa w ust. 3, jest ostatni dzień miesiąca, w którym poniesiono koszt;

2) uzyskania ulgi podatkowej, o którym mowa w ust. 3, jest dzień, w którym zgodnie z przepisami o podatku dochodowym upływa termin złożenia zeznania rocznego;

3) uzyskania decyzji o wsparciu, o którym mowa w ust. 3, jest ostatni dzień miesiąca, w którym wydano tę decyzję.

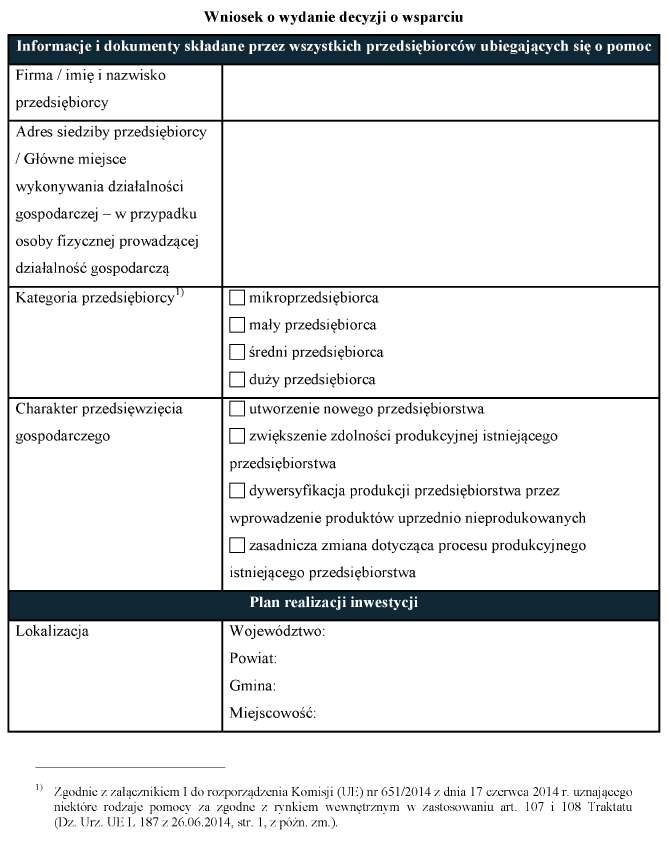

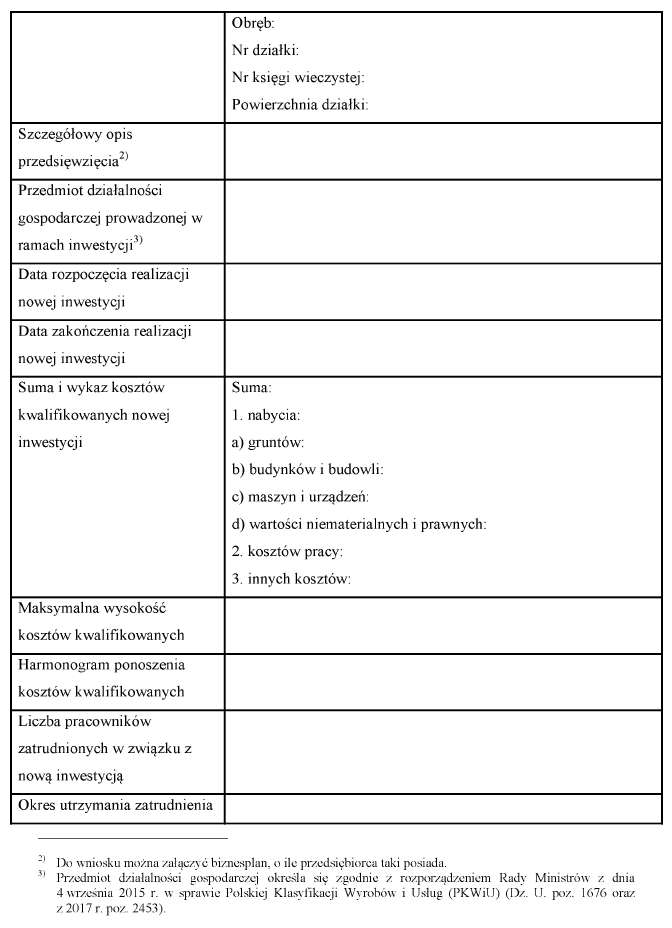

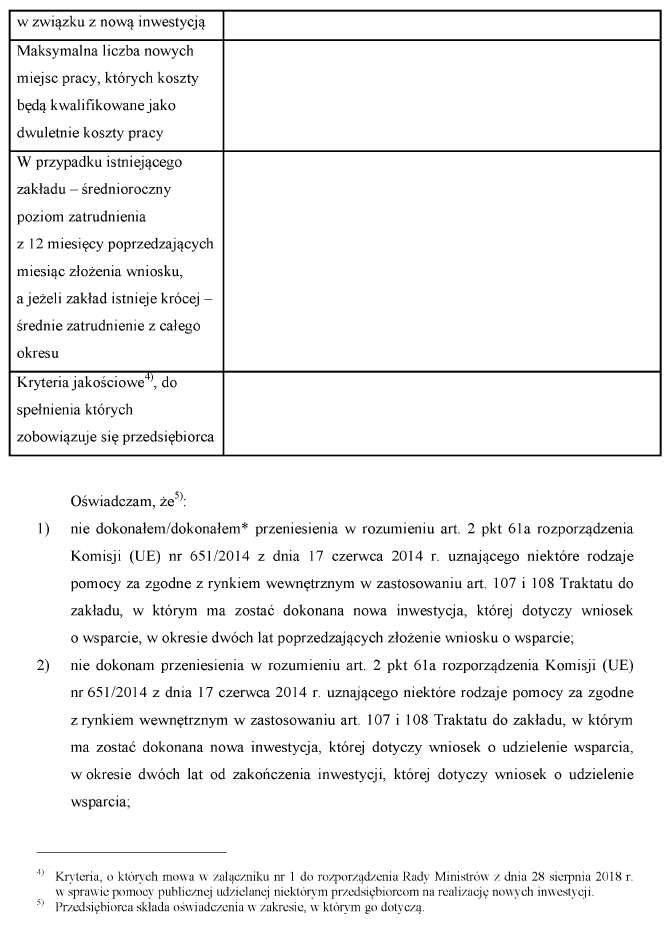

§ 11. [Wzór wniosku o wydanie decyzji o wsparciu]

§ 12. [Wejście w życie]

Prezes Rady Ministrów: M. Morawiecki

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 650, 685, 771, 1000, 1356, 1629 i 1637.

2) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 329 z 15.12.2015, str. 28, Dz. Urz. UE L 149 z 07.06.2016, str. 10, Dz. Urz. UE L 156 z 20.06.2017, str. 1 oraz Dz. Urz. UE L 236 z 14.09.2017, str. 28.

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 154 z 21.06.2003, str. 1, Dz. Urz. UE L 309 z 25.11.2005, str. 1, Dz. Urz. UE L 39 z 10.02.2007, str. 1, Dz. Urz. UE L 61 z 05.03.2008, str. 1, Dz. Urz. UE L 311 z 21.11.2008, str. 3, Dz. Urz. UE L 13 z 18.01.2011, str. 1, Dz. Urz. UE L 158 z 10.06.2013, str. 1, Dz. Urz. UE L 342 z 18.12.2013, str. 1, Dz. Urz. UE L 241 z 13.08.2014, str. 1, Dz. Urz. UE L 322 z 29.11.2016, str. 1 oraz Dz. Urz. UE L 350 z 29.12.2017, str. 1.

Załączniki do rozporządzenia Rady Ministrów z dnia 28 sierpnia 2018 r. (poz. 1713)

Załącznik nr 1

TABELA NR 1. SZCZEGÓŁOWE KRYTERIA JAKOŚCIOWE DLA NOWEJ INWESTYCJI REALIZOWANEJ W SEKTORZE USŁUG

| Kryterium | Sposób spełnienia kryterium | Liczba punktów | Sposób weryfikacji spełnienia kryterium |

| Kryterium zrównoważonego rozwoju gospodarczego | Inwestycja w projekty usługowe wspierające branże zgodne z aktualną polityką rozwojową kraju, w których Rzeczpospolita Polska może uzyskać przewagę konkurencyjną, obejmujące inwestycję w ramach łańcucha dostaw sektorów strategicznych zgodnych ze Strategią na rzecz Odpowiedzialnego Rozwoju: 1) sektor żywności wysokiej jakości (PKWiU: 10.1, 10.2, 10.3, 10.4, 10.5, 10.6, 10.7, 10.8, 10.9, 11.06, 11.07, 17.21, 20.15.3, 20.15.4, 20.15.5, 20.15.6, 20.15.7, 20.15.8, 20.2); 2) sektor środków transportu (PKWiU: 13.96, 20.16.5, 20.17, 22.11, 22.19.4, 24.10.3, 24.10.4, 24.10.5, 24.42, 25.5, 25.61, 29.1, 29.2, 29.3, 30.1, 30.2, 33.15, 33.17); 3) sektor profesjonalnych urządzeń elektrycznych i elektronicznych (PKWiU: 20.11, 20.13.23, 20.13.5, 20.13.64, 23.43, 24.41, 24.45, 25.3, 26.1, 26.2, 26.3, 26.51, 26.70.23, 26.70.24, 27.11, 27.12, 27.20.2, 27.31, 27.32, 27.4, 27.9); 4) sektor lotniczo-kosmiczny (PKWiU: 24.10.12, 30.3, 33.16); 5) sektor produktów higienicznych, leków i wyrobów medycznych (PKWiU: 17.22, 20.42, 20.53, 21.1, 21.2, 26.6, 30.92, 32.5); 6) sektor maszynowy (PKWiU: 25.73.5, 28.11, 28.12, 28.13, 28.21, 28.22.18, 28.25, 28.29.43, 28.3, 28.4, 28.9, 33.12.2, 33.2); 7) sektor odzysku materiałowego surowców i nowoczesnych tworzyw (PKWiU: 20.16.4, 38.21.5, 38.3); 8) sektor ekobudownictwa (PKWiU: 31.0, 27.5, 16.21, 16.22, 16.23.11, 17.24, 20.3, 20.52, 22.23.14, 23.11, 23.12, 23.31, 23.42); 9) sektor usług specjalistycznych (PKWiU: 62.03, 63.11.11, 70.22.1, 71.1, 72, 74.1); 10) sektor specjalistycznych usług teleinformatycznych (PKWiU: 58.21, 62.01, 62.02.2) oraz z inteligentnymi specjalizacjami województwa, w którym jest planowana realizacja inwestycji. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu dotyczące przedmiotu działalności prowadzonej w ramach nowej inwestycji (ze wskazaniem klasyfikacji PKWiU). |

| Osiągnięcie odpowiedniego poziomu sprzedaży poza terytorium Rzeczypospolitej Polskiej. Intensywność sprzedaży poza terytorium Rzeczypospolitej Polskiej, rozumiana jako udział przychodów z tej sprzedaży w przychodach netto ze sprzedaży produktów, towarów i materiałów przedsiębiorstwa, jest równa co najmniej przeciętnej intensywności takiej sprzedaży przedsiębiorstw niefinansowych w gospodarce narodowej za rok kalendarzowy, ustalanej na podstawie raportu Głównego Urzędu Statystycznego „Wyniki finansowe podmiotów gospodarczych”. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji osiągnie odpowiedni poziom sprzedaży poza terytorium Rzeczypospolitej Polskiej. | |

| Prowadzenie działalności badawczo-rozwojowej, gdzie: 1) 1% kosztów działalności ponoszonych przez przedsiębiorcę w danym roku podatkowym stanowią koszty: a) działalności badawczo-rozwojowej odpowiednio w rozumieniu art. 5a pkt 38 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub art. 4a pkt 26 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych lub b) zakupu usług badawczo-rozwojowych klasyfikowanych do usług w zakresie badań naukowych i prac rozwojowych, w rozumieniu przepisów w sprawie polskiej klasyfikacji wyrobów i usług, lub 2) zatrudnienie w ramach nowej inwestycji pracowników prowadzących prace rozwojowe odpowiednio w rozumieniu art. 5a pkt 40 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub art. 4a pkt 28 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych wyniesie 2% ekwiwalentu czasu pracy wszystkich zatrudnionych pracowników. | 1 | W zakresie pkt 1: oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji 1% kosztów działalności ponoszonych przez przedsiębiorcę stanowić będą koszty działalności badawczo-rozwojowej lub zakupu usług badawczo-rozwojowych. W zakresie pkt 2: oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że 2% ekwiwalentu czasu pracy wszystkich zatrudnionych pracowników w okresie utrzymania inwestycji w ramach przedsiębiorstwa przeznaczona zostanie na prace rozwojowe. | |

| Utworzenie centrum nowoczesnych usług dla biznesu o zasięgu wykraczającym poza terytorium Rzeczypospolitej Polskiej. Wartość uzyskanego rocznego przychodu netto ze sprzedaży usług przez to centrum nie może być mniejsza niż 100 tys. zł. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że stworzy i w okresie utrzymania inwestycji utrzyma centrum nowoczesnych usług dla biznesu o zasięgu wykraczającym poza terytorium Rzeczypospolitej Polskiej oraz, że wartość uzyskanego rocznego przychodu netto ze sprzedaży usług przez to centrum nie będzie mniejsza niż 100 tys. zł. | |

| Posiadanie statusu mikroprzedsiębiorcy, małego przedsiębiorcy albo średniego przedsiębiorcy. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu. | |

| Kryterium zrównoważonego rozwoju społecznego | Utworzenie wysokopłatnych miejsc pracy i oferowanie stabilnego zatrudnienia, obejmujące utworzenie miejsc pracy związanych z nową inwestycją, w których średnie wynagrodzenie brutto przewyższa przeciętne wynagrodzenie w gospodarce narodowej według aktualnego komunikatu Prezesa GUS oraz oferowanie w nich zatrudnienia dla co najmniej 80% pracowników na podstawie umowy o pracę. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji roczne średnie wynagrodzenie brutto każdego pracownika zatrudnionego w ramach nowej inwestycji, z wyłączeniem członków zarządu – w wypadku spółek kapitałowych lub wspólników – w wypadku spółek osobowych, przewyższy przeciętne wynagrodzenie w gospodarce narodowej według aktualnego komunikatu Prezesa GUS oraz co najmniej 80% osób zatrudnionych w ramach nowej inwestycji po dniu wydania decyzji o wsparciu będzie zatrudnionych na podstawie umowy o pracę. |

| Prowadzenie działalności gospodarczej o niskim negatywnym wpływie na środowisko potwierdzone posiadaniem Certyfikatu EMAS, ETV lub ISO 14001 albo zastępującymi wskazane certyfikaty, dokumentu poświadczającego posiadanie statusu laureata GreenEvo lub Świadectwa Czystszej Produkcji, lub wpisu do Polskiego Rejestru Czystszej Produkcji i Odpowiedzialnej Przedsiębiorczości. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, dotyczące spełnienia tego kryterium w okresie utrzymania inwestycji. | |

| Zlokalizowanie inwestycji: 1) w mieście, o którym mowa w tabeli nr 3, lub gminach graniczących z tymi miastami albo 2) na obszarze powiatów lub miast na prawach powiatu, w których stopa bezrobocia wynosi co najmniej 160% przeciętnej stopy bezrobocia w kraju, z wyłączeniem miast, w których zlokalizowana jest siedziba wojewody lub sejmiku województwa. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu dotyczące lokalizacji inwestycji, oceniane odpowiednio na podstawie tabeli nr 3 lub aktualnego obwieszczenia Prezesa GUS ogłaszanego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” na podstawie art. 82 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy. | |

| Wspieranie zdobywania wykształcenia i kwalifikacji zawodowych oraz współpraca ze szkołami branżowymi, obejmujące: 1) oferowanie pracownikom szkoleń mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy lub 2) dofinansowanie kosztów kształcenia, lub 3) współpracę ze szkołami branżowymi, technikami, centrami kształcenia praktycznego, liceami profilowanymi lub uczelniami wyższymi, polegającą na organizowaniu praktyk lub staży, lub 4) oferowanie pozaszkolnych zajęć edukacyjnych mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy, w tym umiejętności poszukiwania zatrudnienia, finansowanych przez przedsiębiorcę, lub 5) przekazanie na potrzeby szkoły, centrum kształcenia praktycznego lub uczelni maszyn oraz narzędzi, lub 6) stworzenie klasy patronackiej lub laboratorium, lub 7) kształcenie dualne, lub 8) prowadzenie przez zatrudnionego pracownika doktoratu wdrożeniowego. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu. W zakresie pkt 1 i 2 przedsiębiorca składa oświadczenie, że w okresie utrzymania inwestycji poniesie koszty szkoleń świadczonych przez podmioty zewnętrzne lub kształcenia w jednostkach oświatowych lub uczelniach w wysokości co najmniej 1000 zł na pracownika na rok, dla co najmniej 50% pracowników zatrudnionych w ramach nowej inwestycji. W przypadku szkoleń wewnętrznych przedsiębiorca składa oświadczenie, że zatrudni pracownika, w zakresie obowiązków którego znajduje się wyłącznie szkolenie pracowników przedsiębiorcy. W zakresie pkt 3 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, w sprawie prowadzenia w okresie utrzymania inwestycji praktyk lub staży studenckich u tego przedsiębiorcy. W zakresie pkt 4 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, w sprawie oferowania, w okresie utrzymania inwestycji, uczniom lub studentom, finansowanych przez przedsiębiorcę, pozaszkolnych zajęć edukacyjnych, mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy. W zakresie pkt 5 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, której przedmiotem jest przekazanie, w okresie utrzymania inwestycji, na potrzeby tej szkoły, centrum kształcenia praktycznego lub uczelni maszyn oraz narzędzi, na podstawie protokołu przekazania maszyn oraz narzędzi. W zakresie pkt 6 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, której przedmiotem jest stworzenie w okresie utrzymania inwestycji klasy patronackiej lub laboratorium. W zakresie pkt 7 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, że w okresie utrzymania inwestycji przyjmie uczniów lub studentów na praktyczną naukę zawodu. W zakresie pkt 8 przedsiębiorca składa oświadczenie, że w okresie utrzymania inwestycji co najmniej jeden z jego pracowników otworzy przewód doktorski w ramach doktoratu wdrożeniowego. | |

| Podejmowanie działań w zakresie opieki nad pracownikiem, w szczególności oferowanie pracownikom: 1) udziału w dodatkowych programach opieki zdrowotnej wykraczających poza świadczenia finansowane lub współfinansowane z funduszu świadczeń pracowniczych wymagane przepisami prawa; 2) dodatkowych świadczeń pracowniczych z zakresu różnych form wypoczynku, działalności kulturalno-oświatowej, sportowo-rekreacyjnej, ubezpieczeń, programów opieki zdrowotnej. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji będzie ponosił koszty świadczeń w zakresie opieki nad pracownikiem w wysokości co najmniej 800 zł brutto na pracownika na rok, dla wszystkich pracowników zatrudnionych w ramach nowej inwestycji, w okresie utrzymania inwestycji. |

TABELA NR 2. KRYTERIA JAKOŚCIOWE DLA NOWYCH INWESTYCJI REALIZOWANYCH W SEKTORZE PRZEMYSŁOWYM

| Kryterium | Sposób spełnienia kryterium | Liczba punktów | Sposób weryfikacji spełnienia kryterium |

| Kryterium zrównoważonego rozwoju gospodarczego | Inwestycja w projekty wspierające branże zgodne z aktualną polityką rozwojową kraju, w których Rzeczpospolita Polska może uzyskać przewagę konkurencyjną, obejmujące inwestycję w ramach łańcucha dostaw sektorów strategicznych zgodnych ze Strategią na rzecz Odpowiedzialnego Rozwoju: 1) sektor żywności wysokiej jakości (PKWiU: 10.1, 10.2, 10.3, 10.4, 10.5, 10.6, 10.7, 10.8, 10.9, 11.06, 11.07, 17.21, 20.15.3, 20.15.4, 20.15.5, 20.15.6, 20.15.7, 20.15.8, 20.2); 2) sektor środków transportu (PKWiU: 13.96, 20.16.5, 20.17, 22.11, 22.19.4, 24.10.3, 24.10.4, 24.10.5, 24.42, 25.5, 25.61, 29.1, 29.2, 29.3, 30.1, 30.2, 33.15, 33.17); 3) sektor profesjonalnych urządzeń elektrycznych i elektronicznych (PKWiU: 20.11, 20.13.23, 20.13.5, 20.13.64, 23.43, 24.41, 24.45, 25.3, 26.1, 26.2, 26.3, 26.51, 26.70.23, 26.70.24, 27.11, 27.12, 27.20.2, 27.31, 27.32, 27.4, 27.9); 4) sektor lotniczo-kosmiczny (PKWiU: 24.10.12, 30.3, 33.16); 5) sektor produktów higienicznych, leków i wyrobów medycznych (PKWiU: 17.22, 20.42, 20.53, 21.1, 21.2, 26.6, 30.92, 32.5); 6) sektor maszynowy (PKWiU: 25.73.5, 28.11, 28.12, 28.13, 28.21, 28.22.18, 28.25, 28.29.43, 28.3, 28.4, 28.9, 33.12.2, 33.2); 7) sektor odzysku materiałowego surowców i nowoczesnych tworzyw (PKWiU: 20.16.4, 38.21.5, 38.3); 8) sektor ekobudownictwa (PKWiU: 31.0, 27.5, 16.21, 16.22, 16.23.11, 17.24, 20.3, 20.52, 22.23.14, 23.11, 23.12, 23.31, 23.42); 9) sektor usług specjalistycznych (PKWiU: 62.03, 63.11.11, 70.22.1, 71.1, 72, 74.1); 10) sektor specjalistycznych usług teleinformatycznych (PKWiU: 58.21, 62.01, 62.02.2) oraz z inteligentnymi specjalizacjami województwa, w którym jest planowana realizacja inwestycji. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu dotyczące przedmiotu działalności prowadzonej w ramach nowej inwestycji (ze wskazaniem klasyfikacji PKWiU). |

| Osiągnięcie odpowiedniego poziomu sprzedaży poza terytorium Rzeczypospolitej Polskiej. Intensywność sprzedaży poza terytorium Rzeczypospolitej Polskiej, rozumiana jako udział przychodów z tej sprzedaży w przychodach netto ze sprzedaży produktów, towarów i materiałów przedsiębiorstwa, jest równa co najmniej przeciętnej intensywności takiej sprzedaży przedsiębiorstw niefinansowych w gospodarce narodowej za rok kalendarzowy, ustalanej na podstawie raportu Głównego Urzędu Statystycznego „Wyniki finansowe podmiotów gospodarczych”. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji osiągnie odpowiedni poziom sprzedaży poza terytorium Rzeczypospolitej Polskiej. | |

| Przynależność do Krajowego Klastra Kluczowego wyłonionego w drodze konkursu organizowanego przez ministra właściwego do spraw gospodarki. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji będzie należał do Krajowego Klastra Kluczowego. | |

| Prowadzenie działalności badawczo-rozwojowej, gdzie: 1) 1% kosztów przedsiębiorcy w danym roku podatkowym stanowią koszty: a) działalności badawczo-rozwojowej odpowiednio w rozumieniu art. 5a pkt 38 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub art. 4a pkt 26 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych lub b) zakupu usług badawczo-rozwojowych klasyfikowanych do usług w zakresie badań naukowych i prac rozwojowych, w rozumieniu przepisów w sprawie polskiej klasyfikacji wyrobów i usług, lub 2) zatrudnienie w ramach nowej inwestycji pracowników prowadzących prace rozwojowe odpowiednio w rozumieniu art. 5a pkt 40 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub art. 4a pkt 28 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych wyniesie 2% ekwiwalentu czasu pracy wszystkich zatrudnionych pracowników. | 1 | W zakresie pkt 1: oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji 1% kosztów działalności ponoszonych przez przedsiębiorcę stanowią koszty działalności badawczo-rozwojowej lub zakupu usług badawczo-rozwojowych. W zakresie pkt 2: oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że 2% ekwiwalentu czasu pracy wszystkich zatrudnionych pracowników w okresie utrzymania inwestycji w ramach przedsiębiorstwa przeznaczona zostanie na prace rozwojowe. | |

| Posiadanie statusu mikroprzedsiębiorcy, małego przedsiębiorcy albo średniego przedsiębiorcy. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu. | |

| Kryterium zrównoważonego rozwoju społecznego | Utworzenie wyspecjalizowanych miejsc pracy w celu prowadzenia działalności gospodarczej objętej nową inwestycją i oferowanie stabilnego zatrudnienia, obejmujące zatrudnienie co najmniej 80% pracowników: 1) posiadających wykształcenie wyższe, średnie techniczne lub zawodowe poświadczone dyplomem, świadectwem lub innym dokumentem uprawniającym do wykonywania zawodu, oraz 2) na podstawie umowy o pracę. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji co najmniej 80% pracowników zostanie zatrudniona na podstawie umowy o pracę (nie wliczając członków zarządu – w wypadku spółek kapitałowych lub wspólników – w wypadku spółek osobowych) oraz, że co najmniej 80% zatrudnionych pracowników będzie posiadać wykształcenie wyższe, średnie techniczne lub zawodowe, poświadczone dyplomem lub świadectwem, lub innym dokumentem uprawniającym do wykonywania zawodu. |

| Prowadzenie działalności gospodarczej o niskim negatywnym wpływie na środowisko potwierdzone posiadaniem Certyfikatu EMAS, ETV lub ISO 14001 albo zastępującymi wskazane certyfikaty, dokumentu poświadczającego posiadanie statusu laureata GreenEvo lub Świadectwa Czystszej Produkcji, lub wpisu do Polskiego Rejestru Czystszej Produkcji i Odpowiedzialnej Przedsiębiorczości. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, dotyczące spełnienia tego kryterium w okresie utrzymania inwestycji. | |

| Zlokalizowanie inwestycji: 1) w mieście, o którym mowa w tabeli nr 3, lub gminach graniczących z tymi miastami albo 2) na obszarze powiatów lub miast na prawach powiatu, w których stopa bezrobocia wynosi co najmniej 160% przeciętnej stopy bezrobocia w kraju, z wyłączeniem miast, w których zlokalizowana jest siedziba wojewody lub sejmiku województwa. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu dotyczące lokalizacji inwestycji, oceniane odpowiednio na podstawie tabeli nr 3 lub aktualnego obwieszczenia Prezesa GUS ogłaszanego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” na podstawie art. 82 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy. | |

| Wspieranie zdobywania wykształcenia i kwalifikacji zawodowych oraz współpraca ze szkołami branżowymi, obejmujące: 1) oferowanie pracownikom szkoleń mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy lub 2) dofinansowanie kosztów kształcenia, lub 3) współpracę ze szkołami branżowymi, technikami, centrami kształcenia praktycznego, liceami profilowanymi lub uczelniami wyższymi, polegającą na organizowaniu praktyk lub staży, lub 4) oferowanie pozaszkolnych zajęć edukacyjnych mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy, w tym umiejętności poszukiwania zatrudnienia, finansowanych przez przedsiębiorcę, lub 5) przekazanie na potrzeby szkoły, centrum kształcenia praktycznego lub uczelni maszyn oraz narzędzi, lub 6) stworzenie klasy patronackiej lub laboratorium, lub 7) kształcenie dualne, lub 8) prowadzenie przez zatrudnionego pracownika doktoratu wdrożeniowego. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu. W zakresie pkt 1 i 2 przedsiębiorca składa oświadczenie, że w okresie utrzymania inwestycji poniesie koszty szkoleń świadczonych przez podmioty zewnętrzne lub kształcenia w jednostkach oświatowych lub uczelniach w wysokości co najmniej 1000 zł na pracownika na rok, dla co najmniej 50% pracowników zatrudnionych w ramach nowej inwestycji. W przypadku szkoleń wewnętrznych przedsiębiorca składa oświadczenie, że zatrudni pracownika, w zakresie obowiązków którego znajduje się wyłącznie szkolenie pracowników przedsiębiorcy. W zakresie pkt 3 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, w sprawie prowadzenia w okresie utrzymania inwestycji praktyk lub staży studenckich u tego przedsiębiorcy. W zakresie pkt 4 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, w sprawie oferowania, w okresie utrzymania inwestycji, uczniom lub studentom, finansowanych przez przedsiębiorcę, pozaszkolnych zajęć edukacyjnych, mających na celu uzyskanie, uzupełnienie lub doskonalenie umiejętności i kwalifikacji zawodowych lub ogólnych, potrzebnych do wykonywania pracy. W zakresie pkt 5 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, której przedmiotem jest przekazanie, w okresie utrzymania inwestycji, na potrzeby tej szkoły, centrum kształcenia praktycznego lub uczelni, maszyn oraz narzędzi, na podstawie protokołu przekazania maszyn oraz narzędzi. W zakresie pkt 6 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, której przedmiotem jest stworzenie w okresie utrzymania inwestycji klasy patronackiej lub laboratorium. W zakresie pkt 7 przedsiębiorca składa oświadczenie, że zawrze umowę z organem prowadzącym szkołę lub centrum kształcenia praktycznego lub uczelnią, że w okresie utrzymania inwestycji przyjmie uczniów lub studentów na praktyczną naukę zawodu. W zakresie pkt 8 przedsiębiorca składa oświadczenie, że w okresie utrzymania inwestycji co najmniej jeden z jego pracowników otworzy przewód doktorski w ramach doktoratu wdrożeniowego. | |

|

| Podejmowanie działań w zakresie opieki nad pracownikiem, w szczególności oferowanie pracownikom: 1) udziału w dodatkowych programach opieki zdrowotnej wykraczających poza świadczenia finansowane lub współfinansowane z funduszu świadczeń pracowniczych wymagane przepisami prawa; 2) dodatkowych świadczeń pracowniczych z zakresu różnych form wypoczynku, działalności kulturalno-oświatowej, sportowo-rekreacyjnej, ubezpieczeń, programów opieki zdrowotnej. | 1 | Oświadczenie przedsiębiorcy złożone we wniosku o wydanie decyzji o wsparciu, że w okresie utrzymania inwestycji poniesie on koszty świadczeń w zakresie opieki nad pracownikiem w wysokości co najmniej 800 zł brutto na pracownika na rok, dla wszystkich pracowników zatrudnionych w ramach nowej inwestycji, w okresie utrzymania inwestycji. |

TABELA NR 3. MIASTA ŚREDNIE TRACĄCE FUNKCJE SPOŁECZNO-GOSPODARCZE

| Lp. | Nazwa | Województwo |

| 1 | Bielawa | dolnośląskie |

| 2 | Bolesławiec | |

| 3 | Dzierżoniów | |

| 4 | Jawor | |

| 5 | Jelenia Góra | |

| 6 | Kamienna Góra | |

| 7 | Kłodzko | |

| 8 | Lubań | |

| 9 | Nowa Ruda | |

| 10 | Świebodzice | |

| 11 | Wałbrzych | |

| 12 | Ząbkowice Śląskie | |

| 13 | Zgorzelec | |

| 14 | Złotoryja | |

| 15 | Chełmno | kujawsko-pomorskie |

| 16 | Grudziądz | |

| 17 | Inowrocław | |

| 18 | Nakło nad Notecią | |

| 19 | Rypin | |

| 20 | Włocławek | |

| 21 | Biała Podlaska | lubelskie |

| 22 | Biłgoraj | |

| 23 | Chełm | |

| 24 | Hrubieszów | |

| 25 | Krasnystaw | |

| 26 | Kraśnik | |

| 27 | Radzyń Podlaski | |

| 28 | Tomaszów Lubelski | |

| 29 | Zamość | |

| 30 | Międzyrzecz | lubuskie |

| 31 | Nowa Sól | |

| 32 | Żagań | |

| 33 | Żary | |

| 34 | Kutno | łódzkie |

| 35 | Ozorków | |

| 36 | Radomsko | |

| 37 | Sieradz | |

| 38 | Tomaszów Mazowiecki | |

| 39 | Wieluń | |

| 40 | Zduńska Wola | |

| 41 | Chrzanów | małopolskie |

| 42 | Gorlice | |

| 43 | Nowy Sącz | |

| 44 | Nowy Targ | |

| 45 | Tarnów | |

| 46 | Zakopane | |

| 47 | Ciechanów | mazowieckie |

| 48 | Gostynin | |

| 49 | Kozienice | |

| 50 | Ostrołęka | |

| 51 | Ostrów Mazowiecka | |

| 52 | Pułtusk | |

| 53 | Radom | |

| 54 | Sierpc | |

| 55 | Brzeg | opolskie |

| 56 | Kędzierzyn-Koźle | |

| 57 | Kluczbork | |

| 58 | Krapkowice | |

| 59 | Namysłów | |

| 60 | Nysa | |

| 61 | Prudnik | |

| 62 | Strzelce Opolskie | |

| 63 | Dębica | podkarpackie |

| 64 | Jarosław | |

| 65 | Jasło | |

| 66 | Krosno | |

| 67 | Mielec | |

| 68 | Nisko | |

| 69 | Przemyśl | |

| 70 | Przeworsk | |

| 71 | Sanok | |

| 72 | Stalowa Wola | |

| 73 | Tarnobrzeg | |

| 74 | Augustów | podlaskie |

| 75 | Bielsk Podlaski | |

| 76 | Grajewo | |

| 77 | Hajnówka | |

| 78 | Łomża | |

| 79 | Sokółka | |

| 80 | Zambrów | |

| 81 | Bytów | pomorskie |

| 82 | Malbork | |

| 83 | Słupsk | |

| 84 | Bytom | śląskie |

| 85 | Jastrzębie-Zdrój | |

| 86 | Rydułtowy | |

| 87 | Sosnowiec | |

| 88 | Świętochłowice | |

| 89 | Zabrze | |

| 90 | Busko-Zdrój | świętokrzyskie |

| 91 | Jędrzejów | |

| 92 | Końskie | |

| 93 | Ostrowiec Świętokrzyski | |

| 94 | Sandomierz | |

| 95 | Skarżysko-Kamienna | |

| 96 | Starachowice | |

| 97 | Staszów | |

| 98 | Bartoszyce | warmińsko-mazurskie |

| 99 | Braniewo | |

| 100 | Działdowo | |

| 101 | Elbląg | |

| 102 | Ełk | |

| 103 | Giżycko | |

| 104 | Kętrzyn | |

| 105 | Lidzbark Warmiński | |

| 106 | Mrągowo | |

| 107 | Olecko | |

| 108 | Pisz | |

| 109 | Szczytno | |

| 110 | Gniezno | wielkopolskie |

| 111 | Koło | |

| 112 | Konin | |

| 113 | Piła | |

| 114 | Pleszew | |

| 115 | Turek | |

| 116 | Złotów | |

| 117 | Białogard | zachodniopomorskie |

| 118 | Choszczno | |

| 119 | Gryfice | |

| 120 | Szczecinek | |

| 121 | Świdwin | |

| 122 | Wałcz |

Załącznik nr 2

WZÓR – WNIOSEK O WYDANIE DECYZJI O WSPARCIU

- Data ogłoszenia: 2018-09-04

- Data wejścia w życie: 2018-09-05

- Data obowiązywania: 2021-12-31

- Dokument traci ważność: 2023-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA