Wynagrodzenie za usługi biura rachunkowego - jak ustalić

REKLAMA

REKLAMA

Jak ustalić wynagrodzenie za usługi biura rachunkowego? Co wziąć pod uwagę kalkulując cenę usługi dla klienta? Liczbę dokumentów? Czasochłonność poszczególnych czynności (np. wystawiania faktur)? A może najlepiej ustalić wynagrodzenie ryczałtowo? Jak wycenić usługi dodatkowe?

- Jak ustalić wynagrodzenie za usługi biura rachunkowego?

- Ustalanie wynagrodzenia na podstawie liczby dokumentów

- Czasochłonność wystawiania faktur

- Ustalanie wynagrodzenia ryczałtowego

- Aktualizacja wynagrodzenia ryczałtowego biura rachunkowego

- Stawki wynagrodzenia za usługi dodatkowe biura rachunkowego

Jak ustalić wynagrodzenie za usługi biura rachunkowego?

Podczas rozmów z właścicielami biur rachunkowych spotykam się z naliczaniem podstawowego wynagrodzenia za usługi księgowe uzależnionego od liczby księgowanych dokumentów. Postanowiłam zapytać ich o to w anonimowej ankiecie i uzyskałam 166 odpowiedzi.

REKLAMA

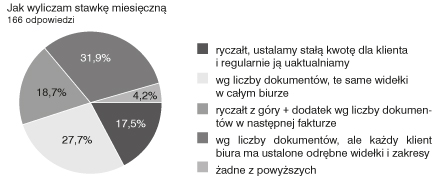

Schemat 10. Ustalanie wynagrodzenia za usługi biura rachunkowego

Wyniki ankiety potwierdziły moje wcześniejsze przypuszczenia, że jest to najpopularniejszy sposób naliczania wynagrodzenia. Zdecydowana większość respondentów, bo aż 78,3%, ustala wysokość wynagrodzenia na podstawie liczby zaksięgowanych dokumentów według różnych metod, ale jednak od liczby.

Zaledwie 17,5% ustala stawkę ryczałtową i stale ją uaktualnia.

Ustalanie wynagrodzenia na podstawie liczby dokumentów

Właściciele biur rachunkowych, którzy naliczają wynagrodzenie, uzależniając jego wysokość od liczby zaksięgowanych dokumentów, zdają sobie sprawę, że o ile jeszcze 10-15 lat temu taki sposób naliczania się sprawdzał, bo faktury były bardziej jednorodne, to obecnie pozostawia on wiele do życzenia, ponieważ czas księgowania faktur znacznie się zróżnicował. Zaksięgowanie 10 faktur czasami zajmuje 10 minut, a czasami godzinę, bo trzeba w tym czasie dokonać różnych przeliczeń. Wartość pracy nie jest więc taka sama. Pojawił się problem, który jest rozwiązywany w przeróżny sposób.

Na pytanie, jak ustalasz wynagrodzenie, jeśli to nie jest ryczałt, ankietujący odpowiedzieli m.in. tak:

1. Sposób mieszany. Większość według liczby dokumentów (określone widełki) plus za dodatkowe prace według czasu. U niektórych wynegocjowane stałe rabaty (np. poziom niżej) lub tylko według czasu, lub według ryczałtu.

2. Ryczałt, ale brana jest pod uwagę pracochłonność. Czasami klienci z małą liczbą dokumentów (np. po 10 szt.), ale bardziej wymagający, płacą więcej.

3. Liczba dokumentów razy 5, jeśli są transakcje zagraniczne, stawka godzinowa przy imporcie pliku i dużej ilości sprzedaży, rozbudowany cennik.

4. Trzy warianty cennika: małe firmy od liczby dokumentów, zadania projektowe/dodatkowe stawka za godzinę, większe firmy ryczałt + stawka godzinowa za przekroczenie ryczałtu.

5. Ryczałt plus stawka za przekroczoną liczbę dokumentów. I tu widełki za każde następne rozpoczęte 10 dokumentów.

Powyższe wypowiedzi wyraźnie wskazują na kłopoty w ustaleniu właściwej stawki wynagrodzenia. Jest oczywiste, że liczenie liczby dokumentów przestaje być dobrym wyznacznikiem naliczania wynagrodzenia, lecz wielu właścicieli biur wciąż trzyma się tego schematu.

Czasochłonność wystawiania faktur

Różnorodność sposobów naliczania wynagrodzenia sprawia, że czynności te są bardzo pracochłonne. Pokusiłam się o zadanie pytania "Ile trwa wystawianie faktur w Twoim biurze?" w anonimowej ankiecie skierowanej do właścicieli biur rachunkowych. Pytanie uściśliłam o takie założenie: "Zakładamy, że robisz to Ty lub pracownik biura w czasie, gdy nikt i nic nie przeszkadza. Udziel odpowiedzi tylko w jednym miejscu ankiety, przy liczbie faktur, jakie wystawiasz miesięcznie".

Wyniki ankiety potwierdziły moje przypuszczenia.

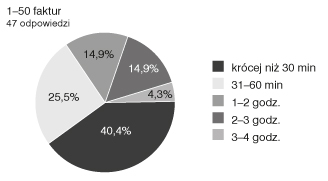

Schemat 11. Czasochłonność wystawiania faktur za usługi w biurze rachunkowym - 1-50 faktur

Wśród 47 biur rachunkowych wystawiających do 50 faktur miesięcznie czas na ich wystawienie w większości, bo u 40,4%, mieści się w mniej niż pół godziny, ale są i takie, którym zajmuje to do 3-4 godzin.

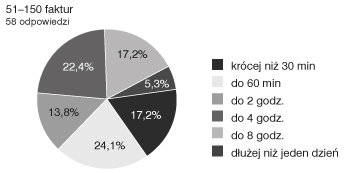

Schemat 12. Czasochłonność wystawiania faktur za usługi w biurze rachunkowym - 51-150 faktur

Wśród 58 właścicieli biur rachunkowych wystawiających miesięcznie od 51 do 150 faktur tylko 17,2% mieści się w czasie krótszym niż 30 minut, ale jest 5,3% biur, gdzie czas wystawienia faktur trwa dłużej niż jeden dzień.

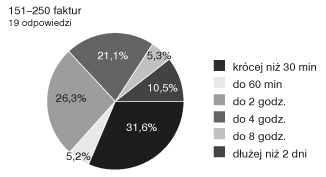

Schemat 13. Czasochłonność wystawiania faktur za usługi w biurze rachunkowym - 151-250 faktur

Kolejny przedział liczbowy to od 151 do 250 faktur miesięcznie. Uzyskaliśmy 19 zróżnicowanych odpowiedzi. W mniej niż 30 minut wystawia faktury 31,6% biur, a w 10,5% biur czas wystawiania faktur trwa dłużej niż 2 dni.

Schemat 14. Czasochłonność wystawiania faktur za usługi w biurze rachunkowym - powyżej 250 faktur

I ostatni przedział liczbowy. Tym razem pytanie dotyczy czasu wystawienia więcej niż 250 faktur. Mamy odpowiedzi od 13 właścicieli biur rachunkowych i wskazanie, że 46,2% z nich wystawia faktury w czasie krótszym niż 30 minut, ale 15,4% wystawia faktury w czasie dłuższym niż 3 dni.

Analizując wszystkie otrzymane odpowiedzi, można stwierdzić, że wystawianie faktur w biurach rachunkowych jest pracochłonne. Przyczyn możemy się dopatrywać w przyjętej metodzie naliczania wynagrodzenia. Im bardziej skomplikowana metoda, tym dłuższy cały proces. Liczenie zaksięgowanych faktur, dopisywanie stawek za usługi dodatkowe zajmuje dużo czasu i może być obarczone błędem, gdy czynności te wykonuje człowiek. Lepsze wyniki czasowe osiągają biura, które stosują proste metody i wystawiają faktury z pomocą systemów wspomagających pracę biura. W takim przypadku czas wystawienia nawet kilkuset faktur może sprowadzić się do jednego kliknięcia, a ich wysyłka do drugiego. Nie jest to jeszcze powszechnie stosowane.

Polecamy: „Instrukcje księgowego – 96 praktycznych procedur z serwisem online”

Polecamy: „Zarządzanie biurem rachunkowym”

Ustalanie wynagrodzenia ryczałtowego

Zdecydowana większość biur rachunkowych uzależnia wynagrodzenie swojej pracy od liczby zaksięgowanych dokumentów, ale nawet jeśli miało to sens kilka, kilkanaście lat temu, to w obecnych czasach zupełnie ten sens straciło.

Właściciele biur od lat przyzwyczajeni do takiego sposobu ustalania wynagrodzenia łapią się wszystkich sposobów, aby przy nim trwać. Wymyślają przeliczniki do niestandardowych faktur, zajmujących więcej czasu na ich wprowadzenie. No właśnie! Więcej czasu!

Czy to daje do myślenia, że to nie dokumenty powinno się liczyć, ale właśnie czas pracy?

Co wpływa na wycenę naszej pracy? Za co klient nam płaci? Za wiedzę, doświadczenie i czas poświęcony na wykonanie usługi. Czy inaczej?

Otóż to, i te czynniki powinniśmy wycenić. Nie da się tego zrobić opierając się na liczeniu zaksięgowanych dokumentów, co pokutuje i w biurach rachunkowych, i wśród przedsiębiorców. Na forach nieraz można przeczytać, jak to przedsiębiorca w trakcie negocjacji cenowych podczas zawierania umowy o współpracy stwierdza: "280 zł netto? Ale przecież ja mam tylko dwa dokumenty do księgowania!". Brzmi znajomo?

Biuro powinno ustalić stawkę godzinową pracy księgowego i tego się trzymać. Oczywiście można wyjść od liczby dokumentów, bo to daje nam jakiś obraz ilości pracy podczas rozmów wstępnych, ale już podczas wstępnych trzech miesięcy współpracy liczymy czas. Zwracamy też uwagę na to, jakiego rodzaju dokumenty klient dostarcza, czy papierowe, czy wrzuca je do naszego OCR czy innej wrzutni elektronicznej, a może przesyła plik XML. Te wszystkie czynniki trzeba wziąć pod uwagę, ustalając opłatę ryczałtową dla naszego klienta i po okresie wstępnym zaprosić go na rozmowę i dookreślić wysokość wynagrodzenia za usługi biura. Oczywiście chodzi tutaj o podstawową stawkę.

Aktualizacja wynagrodzenia ryczałtowego biura rachunkowego

Utrzymywanie stałej ceny dla klientów przez długi czas, np. rok czy dwa lata, jest największym "grzechem" właściciela biura rachunkowego. Wynagrodzenie powinno być stale aktualizowane. Jakieś 10 lat temu aktualizowałam wynagrodzenie co kwartał, obecnie robię to dwa razy w roku: wiosną i jesienią. Do tego aktualizuję cenę w każdym czasie, jeśli księgowi zgłaszają, że nagle zmieniła się ilość pracy. Aktualizacje powodują wzrost wynagrodzenia, ale zdarzają się też obniżki, bo klient zmienił działalność i ilość pracy zmalała. Konsekwentne i regularne przeliczanie i dostosowywanie ich poziomu powoduje, że klient przyzwyczaja się i łatwiej jest wprowadzić wyższe stawki.

Stawki wynagrodzenia za usługi dodatkowe biura rachunkowego

Umowa ramowa biura rachunkowego z klientem powinna zawierać podstawowe usługi, tj. prowadzenie ksiąg i ewidencji na podstawie poprawnych i kompletnych dokumentów i informacji. Wszelkie inne usługi powinny być traktowane jako usługi dodatkowo płatne, a wykaz stawek za nie powinien stanowić nierozerwalny załącznik do umowy.

Każdy pracownik biura powinien znać umowę i każde zlecone dodatkowo zadanie natychmiast oszacować zgodnie z wykazem stawek i przekazać klientowi do akceptacji, najlepiej drogą elektroniczną. Będziemy wtedy mieć potwierdzenie przyjęcia dodatkowego zlecenia i dopisana do faktury kwota nie powinna klienta zdziwić.

Przychód z dodatkowych zleceń zwiększa przychody biura i warto czynić starania, aby wszyscy pracownicy potrafili je odpowiednio przyjąć. Przydatne w tym celu są odpowiednie instrukcje, a najlepszym rozwiązaniem jest system elektroniczny, który sam tego pilnuje.

Elżbieta Krywko, doradca podatkowy nr 05830, dyrektor zarządzający biurem rachunkowym od 1995 r., mentor i trener biznesu, autorka:

- systemu organizacji pracy biura rachunkowego Ordynatka,

- systemu organizacji dokumentów Ordynatka,

- systemu wczesnego ostrzegania przed trudnymi klientami Podpadziochy,

- organizatorka spotkań integracyjnych właścicieli biur rachunkowych w Olsztynie,

- założycielka grupy „Biuro rachunkowe od kuchni – zarządzanie BR”.

Niniejszy artykuł jest fragmentem publikacji „Zarządzanie biurem rachunkowym”. Teraz książka z serwisem online. Sprawdź ofertę>>

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA