REKLAMA

Dziennik Ustaw - rok 2011 nr 189 poz. 1128

ROZPORZĄDZENIE MINISTRA SKARBU PAŃSTWA1)

z dnia 30 sierpnia 2011 r.

w sprawie pomocy publicznej na ratowanie i restrukturyzację przedsiębiorców

Na podstawie art. 2b pkt 1 ustawy z dnia 8 sierpnia 1996 r. o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa (Dz. U. Nr 106, poz. 493, z późn. zm.2)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

2. Pomoc, o której mowa w ust. 1, jest udzielana przez ministra właściwego do spraw Skarbu Państwa ze środków zgromadzonych na rachunku państwowego funduszu celowego utworzonego na podstawie art. 56 ust. 1 pkt 2 ustawy z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji (Dz. U. z 2002 r. Nr 171, poz. 1397, z późn. zm.3)).

1) minister – ministra właściwego do spraw Skarbu Państwa;

2) przedsiębiorca znajdujący się w trudnej sytuacji ekonomicznej – przedsiębiorcę znajdującego się w trudnej sytuacji ekonomicznej według kryteriów określonych przez Komisję Europejską4);

3) długookresowa zdolność do konkurowania na rynku – zdolność przedsiębiorcy do pokrywania kosztów prowadzonej działalności gospodarczej, w tym kosztów amortyzacji i kosztów finansowych, bez konieczności dalszego wspierania środkami publicznymi;

4) przedsiębiorca należący do grupy kapitałowej – przedsiębiorcę będącego przedsiębiorstwem partnerskim albo powiązanym, o których mowa w załączniku I do rozporządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającego niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólnego rozporządzenia w sprawie wyłączeń blokowych) (Dz. Urz. UE L 214 z 09.08.2008, str. 3);

5) mały lub średni przedsiębiorca – przedsiębiorcę będącego małym lub średnim przedsiębiorstwem w rozumieniu załącznika I do rozporządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającego niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólnego rozporządzenia w sprawie wyłączeń blokowych);

6) pomoc na ratowanie – ograniczone w czasie wsparcie finansowe w celu umożliwienia przedsiębiorcy prowadzenia działalności gospodarczej przez czas niezbędny do dokonania koniecznych analiz oraz opracowania planu restrukturyzacji albo likwidacji działalności;

7) plan restrukturyzacji – plan zatwierdzony przez właściwy organ przedsiębiorcy, w którym okres restrukturyzacji jest ograniczony do niezbędnego minimum, mający na celu przywrócenie przedsiębiorcy długookresowej zdolności do konkurowania na rynku, w oparciu o restrukturyzację majątkową, finansową, organizacyjną, zatrudnienia lub mającą na celu modernizację lub racjonalizację produkcji, w tym zmianę profilu produkcyjnego;

8) pomoc na restrukturyzację – pomoc przewidzianą w planie restrukturyzacji, udzielaną przedsiębiorcy w celu realizacji procesu restrukturyzacji i ograniczoną do minimum niezbędnego do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku;

9) stopa bazowa – stopę oprocentowania okresowo ustalaną przez Komisję Europejską5), obowiązującą w dniu podpisania umowy stanowiącej podstawę udzielenia pomocy na ratowanie lub pomocy na restrukturyzację;

10) środki własne przedsiębiorcy – środki finansowe przedsiębiorcy, jego akcjonariuszy lub udziałowców lub przedsiębiorców należących do tej samej co on grupy kapitałowej, w tym środki pochodzące ze sprzedaży zbędnego majątku lub z zewnętrznych źródeł finansowania uzyskane na warunkach rynkowych, oraz bez udziału pomocy publicznej.

Rozdział 2

Warunki udzielania pomocy na ratowanie i pomocy na restrukturyzację

§ 3.

1) podjął działalność gospodarczą w danej dziedzinie w okresie co najmniej 3 lat przed dniem wystąpienia z wnioskiem o udzielenie pomocy;

2) nie ubiega się o pomoc publiczną w sektorach hutnictwa żelaza i stali lub górnictwa węgla;

3) spełnia szczegółowe kryteria określone w przepisach prawa Unii Europejskiej dotyczących udzielania pomocy publicznej6) – jeżeli prowadzi działalność gospodarczą w sektorach: rolnictwa, rybołówstwa i akwakultury lub lotnictwa;

4) nie jest przedsiębiorcą należącym do grupy kapitałowej ani nie jest przejmowany przez żadnego przedsiębiorcę należącego do grupy kapitałowej, z wyjątkiem sytuacji, gdy przedsiębiorca wykaże, że jego trudna sytuacja ekonomiczna:

a) ma charakter wewnętrzny i nie jest wynikiem nieuzasadnionego podziału kosztów w ramach grupy kapitałowej oraz

b) jest zbyt poważna, aby mogła zostać przezwyciężona przez przedsiębiorcę lub przedsiębiorców należących do tej samej grupy kapitałowej.

2. Pomoc na restrukturyzację powinna stanowić uzupełnienie środków własnych przedsiębiorcy.

3. Środki własne przedsiębiorcy powinny stanowić rzeczywisty wkład w finansowanie kosztów restrukturyzacji oraz nie powinny obejmować amortyzacji i planowanych zysków, a udział środków własnych przedsiębiorcy w kosztach restrukturyzacji powinien wynosić co najmniej:

1) 25% – w przypadku małego przedsiębiorcy;

2) 40% – w przypadku średniego przedsiębiorcy;

3) 50% – w przypadku przedsiębiorcy innego niż wymieniony w pkt 1 i 2.

4. W przypadku wykazania przez przedsiębiorcę wyjątkowych okoliczności lub w przypadku szczególnych trudności udział środków własnych przedsiębiorcy w kosztach restrukturyzacji może być niższy niż wskazany w ust. 3.

5. Pomoc na restrukturyzację nie może służyć finansowaniu nowych inwestycji, z wyjątkiem inwestycji niezbędnych do odzyskania przez przedsiębiorcę długookresowej zdolności do konkurowania na rynku.

6. Pomoc na restrukturyzację nie może być udzielona, jeżeli restrukturyzacja przedsiębiorcy ogranicza się wyłącznie do restrukturyzacji finansowej i nie prowadzi do usunięcia przyczyn powstawania strat.

1) zwiększenie kwoty pomocy wiąże się z rozszerzeniem środków wyrównujących zakłócenia konkurencji na rynku, o których mowa w § 7, albo

2) planowane ograniczenie środków wyrównujących zakłócenia konkurencji na rynku, o których mowa w § 7, lub opóźnienia we wdrożeniu tych środków następują z przyczyn niezależnych od przedsiębiorcy i wiążą się ze zmniejszeniem kwoty pomocy.

1) zbyciu aktywów lub

2) ograniczeniu zdolności produkcyjnych, lub

3) ograniczeniu udziału tego przedsiębiorcy w rynku.

2. Środki wyrównujące zakłócenia konkurencji na rynku powinny być proporcjonalne do wielkości przedsiębiorcy oraz jego udziału w rynku.

3. Nie stanowią środków wyrównujących zakłócenia konkurencji na rynku działania polegające na likwidacji lub ograniczeniu działalności przedsiębiorcy, które są konieczne dla odzyskania długookresowej zdolności do konkurowania na rynku.

2. Pomoc na ratowanie lub pomoc na restrukturyzację może być udzielona przedsiębiorcy po raz kolejny, jeżeli od udzielenia pomocy na ratowanie lub od zakończenia bądź zaprzestania realizacji poprzedniego planu restrukturyzacji upłynęło co najmniej 10 lat, licząc od wystąpienia najpóźniejszego z tych zdarzeń.

3. Pomoc na ratowanie lub pomoc na restrukturyzację może być udzielona przedsiębiorcy należącemu do grupy kapitałowej, w przypadku gdy którykolwiek przedsiębiorca należący do tej grupy kapitałowej otrzymał pomoc na ratowanie lub pomoc na restrukturyzację, jeżeli od udzielenia pomocy na ratowanie lub od zakończenia bądź zaprzestania realizacji poprzedniego planu restrukturyzacji któregokolwiek przedsiębiorcy należącego do tej grupy kapitałowej upłynęło co najmniej 10 lat, licząc od wystąpienia najpóźniejszego z tych zdarzeń.

4. W przypadku gdy przedsiębiorca należący do grupy kapitałowej otrzymał pomoc na ratowanie lub pomoc na restrukturyzację, inny przedsiębiorca należący do tej grupy kapitałowej może otrzymać pomoc na ratowanie lub pomoc na restrukturyzację, przed upływem okresu, o którym mowa w ust. 2, liczonego dla przedsiębiorcy, należącego do tej grupy kapitałowej, który otrzymał pomoc, pod warunkiem że planowana pomoc na ratowanie lub pomoc na restrukturyzację nie będzie transferowana do tego przedsiębiorcy.

5. Pomoc na ratowanie lub pomoc na restrukturyzację może być udzielona przedsiębiorcy nabywającemu aktywa od innego przedsiębiorcy, który otrzymał pomoc na ratowanie lub pomoc na restrukturyzację przed zbyciem tych aktywów, jeżeli od udzielenia pomocy na ratowanie lub od zakończenia bądź zaprzestania realizacji poprzedniego planu restrukturyzacji przedsiębiorcy zbywającego aktywa upłynęło co najmniej 10 lat, licząc od wystąpienia najpóźniejszego z tych zdarzeń.

6. Pomoc na ratowanie lub pomoc na restrukturyzację może być udzielona przedsiębiorcy nabywającemu aktywa od innego przedsiębiorcy, który otrzymał pomoc na ratowanie lub pomoc na restrukturyzację przed zbyciem tych aktywów przed upływem okresu, o którym mowa w ust. 5, jeżeli są spełnione jednocześnie następujące warunki:

1) w chwili dokonywania transakcji nabywający i zbywający aktywa byli wobec siebie przedsiębiorcami samodzielnymi w rozumieniu załącznika I do rozporządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającego niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólnego rozporządzenia w sprawie wyłączeń blokowych);

2) przedsiębiorca nabył aktywa za wartość godziwą w rozumieniu art. 28 ust. 6 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, z późn. zm.7));

3) zbycie aktywów, w tym w toku postępowania upadłościowego lub naprawczego prowadzonego u przedsiębiorcy, który zbył aktywa, nie zostało dokonane wyłącznie w celu uniknięcia zastosowania ust. 1.

7. Kolejna pomoc na ratowanie lub pomoc na restrukturyzację może być udzielona przed upływem 10 lat obliczonych zgodnie z ust. 2–6, w przypadku gdy:

1) pomoc na restrukturyzację następuje po udzieleniu pomocy na ratowanie, stanowiąc część jednego procesu restrukturyzacji;

2) po udzieleniu pomocy na ratowanie nie została udzielona pomoc na restrukturyzację, a jednocześnie:

a) przedsiębiorca wykazywał długookresową zdolność do konkurowania na rynku oraz

b) kolejna pomoc na ratowanie lub restrukturyzację jest konieczna po upływie co najmniej 5 lat z powodu zaistnienia nieprzewidywalnych okoliczności, za które przedsiębiorca nie ponosi odpowiedzialności;

3) zaistniały wyjątkowe i nieprzewidywalne okoliczności, za które przedsiębiorca nie ponosi odpowiedzialności.

Rozdział 3

Formy i tryb udzielania pomocy na ratowanie i pomocy na restrukturyzację

§ 9.

2. Pomoc, o której mowa w ust. 1, może być udzielona przedsiębiorcy, jeżeli nie korzysta on z pomocy na ratowanie udzielonej przez inne podmioty.

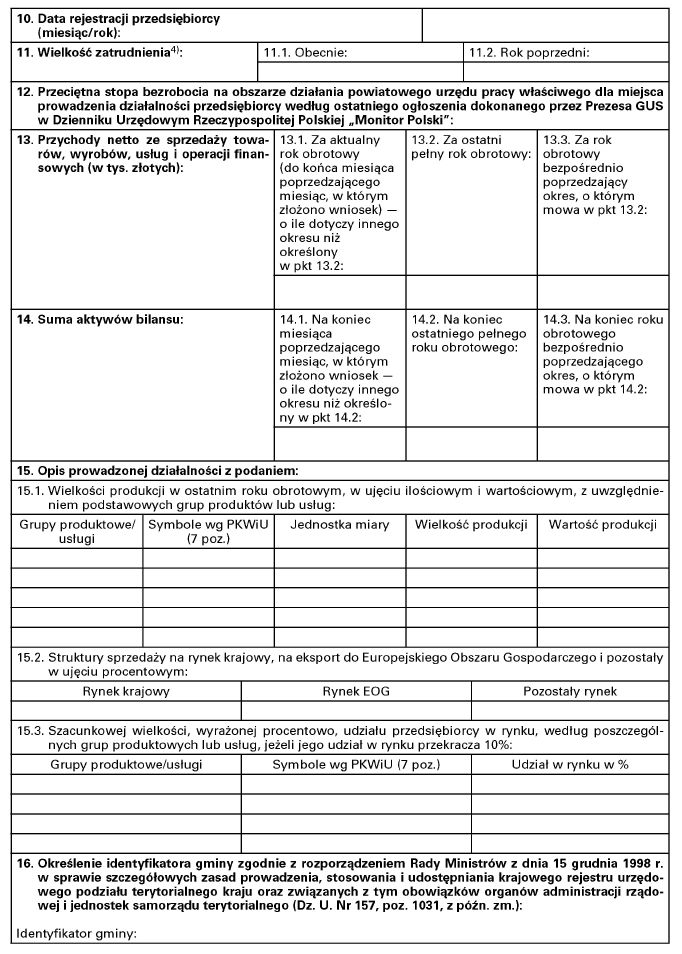

2. Wysokość pożyczki na ratowanie nie może przekroczyć kwoty stanowiącej równowartość 10 000 000 euro w złotych, obliczonej według kursu średniego ogłoszonego przez Narodowy Bank Polski, obowiązującego w dniu poprzedzającym dzień złożenia wniosku o udzielenie pomocy na ratowanie.

3. W celu obliczenia maksymalnej kwoty pożyczki na ratowanie stosuje się następujący wzór:

| gdzie poszczególne symbole oznaczają: | |

| EBITt | – wynik finansowy z działalności operacyjnej za ostatni rok obrotowy poprzedzający przyznanie lub zgłoszenie pomocy, |

| At | – amortyzację za ostatni rok obrotowy poprzedzający przyznanie lub zgłoszenie pomocy, |

| (kapitał obrotowyt – kapitał obrotowyt-1) – zmianę stanu kapitału obrotowego – różnicę między poziomem kapitału obrotowego w ostatnim roku obrotowym poprzedzającym przyznanie lub zgłoszenie pomocy oraz kapitału obrotowego w roku obrotowym wcześniejszym niż rok poprzedzający przyznanie lub zgłoszenie pomocy; stan kapitału obrotowego w danym roku oblicza się jako różnicę między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. | |

4. W przypadku gdy wynik zastosowania wzoru jest liczbą ujemną, wysokość pożyczki na ratowanie nie może być wyższa od wartości bezwzględnej uzyskanego wyniku, chyba że przedsiębiorca w sposób pisemny należycie wykaże konieczność udzielenia pożyczki w wyższej kwocie.

5. W przypadku gdy wynik zastosowania wzoru jest liczbą dodatnią, udzielenie pożyczki na ratowanie jest uzależnione od przedstawienia przez przedsiębiorcę szczegółowego wyjaśnienia wykazującego, że znajduje się on w trudnej sytuacji ekonomicznej oraz uzasadniającego konieczność uzyskania pożyczki we wnioskowanej kwocie.

2. Okres, o którym mowa w ust. 1, może ulec przedłużeniu do czasu zatwierdzenia przez Komisję Europejską pomocy na restrukturyzację.

3. Stopa oprocentowania pożyczki na ratowanie jest równa stopie bazowej powiększonej o jeden punkt procentowy.

1) pożyczki;

2) dotacji;

3) dopłaty w przypadku, o którym mowa w art. 20a ust. 3 ustawy z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji;

4) objęcia akcji lub udziałów w podwyższonym kapitale zakładowym albo udziału w podwyższeniu kapitału zakładowego poprzez podwyższenie wartości nominalnej dotychczasowych udziałów lub akcji;

5) objęcia obligacji;

6) zmiany terminów spłaty zobowiązań wobec ministra;

7) konwersji pożyczki na ratowanie na udziały lub akcje przedsiębiorcy.

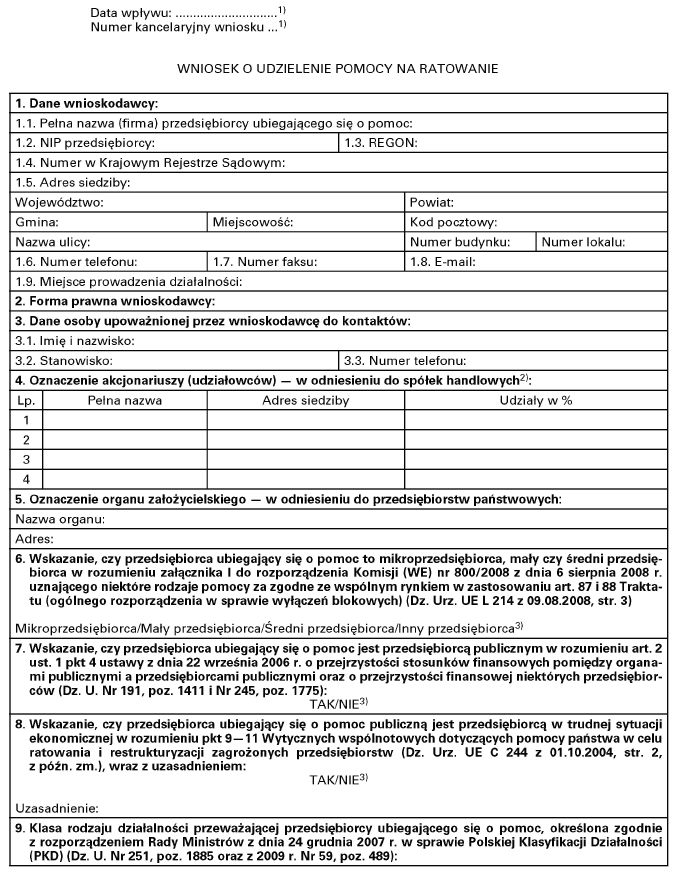

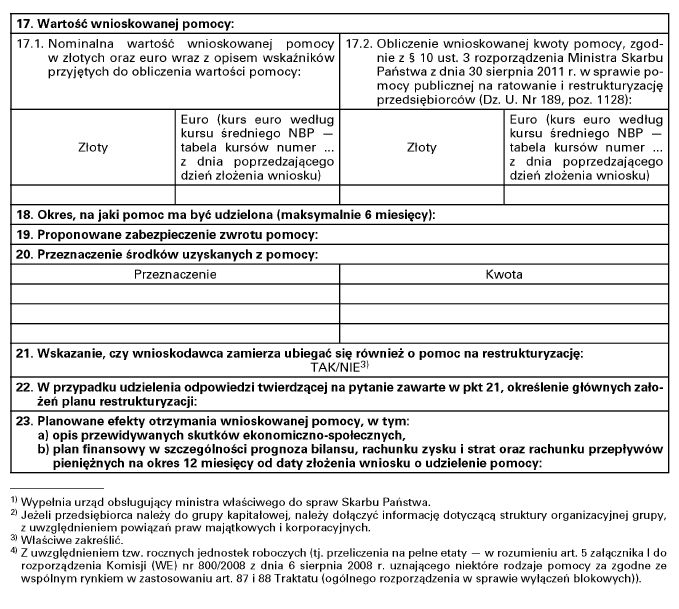

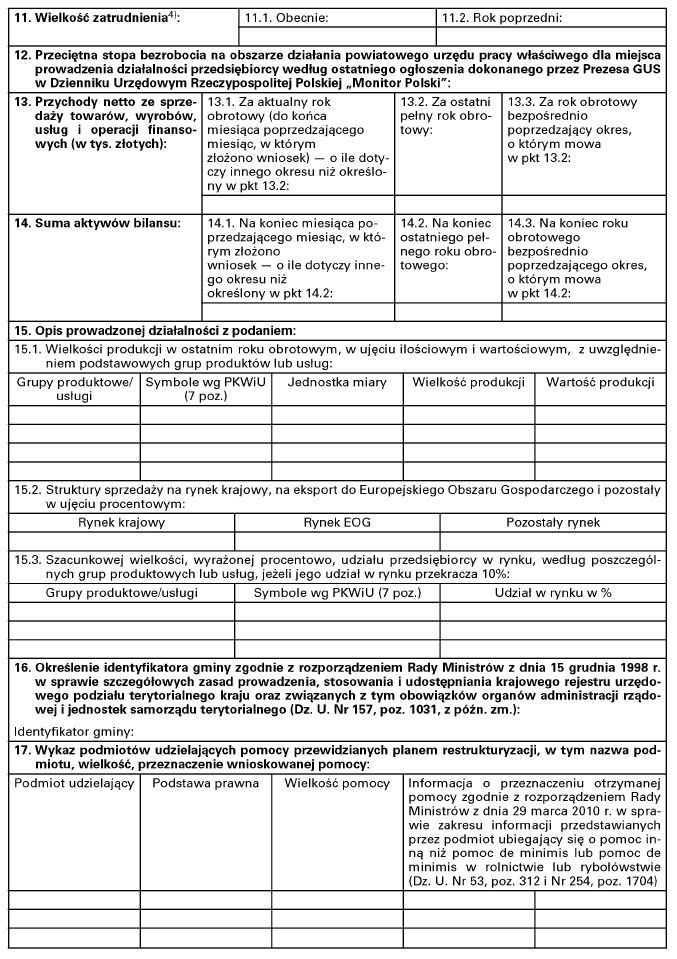

2. Wzór wniosku:

1) o udzielenie pomocy na ratowanie – określa załącznik nr 1 do rozporządzenia;

2) o udzielenie pomocy na restrukturyzację – określa załącznik nr 2 do rozporządzenia.

3. Do wniosku przedsiębiorca dołącza:

1) umowę spółki, akt założycielski, statut lub inny dokument, na podstawie którego przedsiębiorca został utworzony;

2) aktualny odpis z właściwego rejestru, do którego przedsiębiorca jest wpisany;

3) sprawozdania finansowe za ostatnie 3 lata obrotowe, sporządzone zgodnie z przepisami o rachunkowości, o ile przedsiębiorca był obowiązany do ich sporządzenia;

4) opinie i raporty biegłego rewidenta z badania sprawozdań finansowych za ostatnie 3 lata obrotowe, o ile podlegały one badaniu;

5) skonsolidowane sprawozdania finansowe za ostatnie 3 lata obrotowe, sporządzone zgodnie z przepisami o rachunkowości, o ile przedsiębiorca był obowiązany do ich sporządzenia;

6) opinie i raporty biegłego rewidenta z badania skonsolidowanych sprawozdań finansowych za ostatnie 3 lata obrotowe, o ile podlegały one badaniu;

7) analizę i ocenę sytuacji finansowej przedsiębiorcy za ostanie 3 lata obrotowe;

8) plan restrukturyzacji przedsiębiorcy składającego wniosek – w przypadku wniosku o pomoc na restrukturyzację;

9) informację o otrzymanej pomocy publicznej na ratowanie lub restrukturyzację w okresie ostatnich 10 lat, zawierającą w szczególności dane o dacie jej udzielenia, podstawie prawnej, wielkości pomocy wyrażonej w kwocie nominalnej i ekwiwalencie dotacji brutto, formie i przeznaczeniu, lub informację o nieotrzymaniu takiej pomocy;

10) analizę rynku zawierającą elementy określone w części III.8.B pkt 2.1 załącznika I do rozporządzenia Komisji (WE) nr 794/2004 z dnia 21 kwietnia 2004 r. w sprawie wykonania rozporządzenia Rady (WE) nr 659/1999 ustanawiającego szczegółowe zasady stosowania art. 93 Traktatu WE – w przypadku wniosku o pomoc na restrukturyzację.

4. Kopie dokumentów załączonych do wniosku powinny być potwierdzone przez przedsiębiorcę za zgodność z oryginałem. Minister może zażądać dostarczenia dokumentów w oryginale.

2. Ogłoszenie, o którym mowa w ust. 1, zamieszcza się co najmniej na miesiąc przed rozpoczęciem terminu składania wniosków.

3. W ogłoszeniu określa się:

1) termin składania wniosków;

2) adres strony internetowej, na której dostępna jest wersja elektroniczna formularza wniosku;

3) ogólne informacje o warunkach i trybie udzielenia pomocy na ratowanie lub pomocy na restrukturyzację.

4. Minister może przyjąć do rozpatrzenia wniosek złożony poza procedurą określoną w ust. 1–3 w przypadku uzasadnionym pilną potrzebą udzielenia pomocy na ratowanie lub pomocy na restrukturyzację, w szczególności gdy opóźnienie w rozpatrzeniu wniosku może grozić niepowetowaną stratą dla przedsiębiorcy.

2. W przypadku nieprawidłowego wypełnienia wniosku lub złożenia go bez wymaganych załączników, minister wzywa wnioskodawcę do uzupełnienia wniosku w terminie 14 dni od dnia otrzymania wezwania.

3. Minister pozostawia wniosek bez rozpoznania w przypadku:

1) nieuzupełnienia wniosku w terminie, o którym mowa w ust. 2, albo

2) złożenia wniosku po terminie określonym w ogłoszeniu, o którym mowa w § 14 ust. 3 pkt 1, z zastrzeżeniem § 14 ust. 4.

4. O sposobie rozpatrzenia wniosku minister informuje przedsiębiorcę.

2. Po przeprowadzeniu oceny, o której mowa w ust. 1, minister wskazuje przedsiębiorców, którym zamierza udzielić pomocy na ratowanie lub pomocy na restrukturyzację, uwzględniając:

1) wyniki analiz przedprywatyzacyjnych, w sytuacji gdy wskazują one na konieczność restrukturyzacji przedsiębiorcy w celu zbycia jego akcji lub udziałów w procesie prywatyzacji;

2) priorytety wyznaczone w rządowych programach restrukturyzacji określonych branż gospodarki;

3) przewidywaną efektywność ekonomiczną przedsiębiorcy po przeprowadzeniu procesu restrukturyzacji – w przypadku pomocy na restrukturyzację;

4) wielkość zatrudnienia;

5) prognozy w zakresie podaży i popytu na rynku, na którym przedsiębiorca prowadzi działalność;

6) lokalizację prowadzonej przez przedsiębiorcę działalności, a zwłaszcza lokalizację na obszarze powiatu o relatywnie wysokiej stopie bezrobocia;

7) kolejność złożenia wniosków.

3. Minister udziela pomocy do wysokości środków przeznaczonych na ten cel w planie finansowym państwowego funduszu celowego utworzonego na podstawie art. 56 ust. 1 pkt 2 ustawy z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji.

4. W przypadku gdy wysokość środków, o których mowa w ust. 3, nie wystarcza do udzielenia pomocy przedsiębiorcom spełniającym warunki do jej udzielenia oraz kryteria oceny, o których mowa w ust. 2, minister udziela pomocy z uwzględnieniem kolejności złożenia wniosków.

5. W przypadku gdy plan restrukturyzacji przewiduje uzyskanie pomocy również od innych podmiotów publicznych, minister występuje do przedsiębiorcy o przedłożenie opinii o możliwości udzielenia pomocy na zasadach określonych w tym planie, w wyznaczonym terminie, nie krótszym niż 14 dni.

2. Zatwierdzenie, o którym mowa w ust. 1, dokonywane jest przed notyfikacją do Komisji Europejskiej, zwaną dalej „notyfikacją”, z wyjątkiem przypadku, w którym zmiana planu restrukturyzacji nie stanowi zmiany pomocy, o której mowa w art. 9 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2007 r. Nr 59, poz. 404, z 2008 r. Nr 93, poz. 585 oraz z 2010 r. Nr 18, poz. 99), i zatwierdzenie jest dokonywane przed zmianą umowy o udzielenie pomocy.

2. Umowa, o której mowa w ust. 1, określa wielkość, formę i przeznaczenie pomocy, jak również zobowiązania przedsiębiorcy, w szczególności do:

1) wykorzystania pomocy zgodnie z jej przeznaczeniem, w tym pełnego wdrożenia planu restrukturyzacji;

2) przedkładania, do końca okresu restrukturyzacji, okresowych sprawozdań z wykorzystania udzielonej pomocy i jej efektów;

3) przedłożenia, po zakończeniu okresu restrukturyzacji, opinii i raportu biegłego rewidenta z badania wykorzystania przyznanych środków oraz oceny uzyskanych w jej wyniku efektów;

4) zwrotu kwoty, stanowiącej równowartość udzielonej pomocy wraz z odsetkami na zasadach określonych w rozporządzeniu Komisji (WE) nr 794/2004 z dnia 21 kwietnia 2004 r. w sprawie wykonania rozporządzenia Rady (WE) nr 659/1999 ustanawiającego szczegółowe zasady stosowania art. 93 Traktatu WE, w przypadku stwierdzenia przez ministra, że:

a) umowa, na podstawie której udzielono pomocy, została zawarta w oparciu o nieprawdziwe dane, przekazane przez przedsiębiorcę korzystającego z pomocy, lub

b) udzielana przedsiębiorcy pomoc jest wykorzystywana lub została wykorzystana niezgodnie z jej przeznaczeniem;

5) nieskorzystania w okresie restrukturyzacji z innej pomocy publicznej na ratowanie lub restrukturyzację;

6) w przypadku przedsiębiorcy innego niż mały, który zamierza korzystać w okresie restrukturyzacji z innej pomocy publicznej, do poinformowania podmiotu jej udzielającego, że jest w trakcie restrukturyzacji objętej udzielaną pomocą publiczną;

7) złożenia stosownego zabezpieczenia.

3. W przypadku pomocy na restrukturyzację plan restrukturyzacji stanowi integralną część umowy, o której mowa w ust. 1.

2. Minister, w terminie 4 miesięcy od dnia wydania przez Komisję Europejską decyzji o zatwierdzeniu pomocy na ratowanie, zatwierdza plan restrukturyzacji albo plan likwidacji albo odmawia zatwierdzenia tych planów.

3. W przypadku odmowy zatwierdzenia przez ministra planu restrukturyzacji albo planu likwidacji, albo ich niezłożenia, przedsiębiorca jest obowiązany do spłaty pożyczki na ratowanie w terminie 6 miesięcy od dnia wydania przez Komisję Europejską decyzji o zatwierdzeniu pomocy na ratowanie.

4. Wraz z planem restrukturyzacji przedsiębiorca składa wniosek o udzielenie pomocy na restrukturyzację. Przepisu § 14 nie stosuje się.

Rozdział 4

Przepis przejściowy i końcowy

§ 22.

2. Do umów o udzielenie pomocy na ratowanie lub pomocy na restrukturyzację zawartych przed dniem wejścia w życie rozporządzenia stosuje się przepisy dotychczasowe.

Minister Skarbu Państwa: A. Grad

|

|

1) Minister Skarbu Państwa kieruje działem administracji rządowej – Skarb Państwa, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Skarbu Państwa (Dz. U. Nr 216, poz. 1601).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 1996 r. Nr 156, poz. 775, z 1997 r. Nr 106, poz. 673, Nr 115, poz. 741 i Nr 141, poz. 943, z 1998 r. Nr 155, poz. 1014, z 2000 r. Nr 48, poz. 550, z 2001 r. Nr 4, poz. 26, z 2002 r. Nr 25, poz. 253 i Nr 240, poz. 2055, z 2004 r. Nr 99, poz. 1001, Nr 123, poz. 1291 i Nr 273, poz. 2703, z 2005 r. Nr 169, poz. 1417 i Nr 183, poz. 1538, z 2006 r. Nr 107, poz. 721, z 2009 r. Nr 157, poz. 1241 i Nr 206, poz. 1590, z 2010 r. Nr 229, poz. 1496 oraz z 2011 r. Nr 34, poz. 171, Nr 122, poz. 695 i Nr 185, poz. 1092.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2002 r. Nr 240, poz. 2055, z 2003 r. Nr 60, poz. 535 i Nr 90, poz. 844, z 2004 r. Nr 6, poz. 39, Nr 116, poz. 1207, Nr 123, poz. 1291 i Nr 273, poz. 2703 i 2722, z 2005 r. Nr 167, poz. 1400, Nr 169, poz. 1418, Nr 178, poz. 1479 i Nr 184, poz. 1539, z 2006 r. Nr 107, poz. 721 i Nr 208, poz. 1532, z 2008 r. Nr 180, poz. 1109, z 2009 r. Nr 13, poz. 70 i Nr 157, poz. 1241, z 2010 r. Nr 28, poz. 144, Nr 108, poz. 685, Nr 182, poz. 1228 i Nr 257, poz. 1726 oraz z 2011 r. Nr 34, poz. 171.

4) Kryteria te są określone w pkt 9–11 Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (Dz. Urz. UE C 244 z 01.10.2004, str. 2, z późn. zm.).

5) Stopa ta jest określona w komunikacie Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych (Dz. Urz. UE C 14 z 19.01.2008, str. 6).

6) Kryteria te są określone w:

– Wytycznych dla celów analizy pomocy państwa dla rybołówstwa i akwakultury (Dz. Urz. UE C 84 z 03.04.2008, str. 10),

– Komunikacie – Stosowanie art. 92 i 93 Traktatu oraz art. 61 porozumienia w sprawie utworzenia Europejskiego Obszaru Gospodarczego do pomocy państwa w sektorze lotnictwa (Dz. Urz. UE C 350 z 10.12.1994, str. 5),

– Wytycznych wspólnotowych dotyczących finansowania portów lotniczych i pomocy państwa na rozpoczęcie działalności dla przedsiębiorstw lotniczych oferujących przeloty z regionalnych portów lotniczych (Dz. Urz. UE C 312 z 09.12.2005, str. 1),

– Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (Dz. Urz. UE C 244 z 01.10.2004, str. 2, z późn. zm.).

7) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2009 r. Nr 157, poz. 1241 i Nr 165, poz. 1316, z 2010 r. Nr 47, poz. 278 oraz z 2011 r. Nr 102, poz. 585.

8) Zakres informacji określono w pkt 50 i 51 Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (Dz. Urz. UE C 244 z 01.10.2004, str. 2, z późn. zm.).

9) Niniejsze rozporządzenie poprzedzone było rozporządzeniem Ministra Skarbu Państwa z dnia 6 kwietnia 2007 r. w sprawie pomocy publicznej na ratowanie i restrukturyzację przedsiębiorców (Dz. U. Nr 80, poz. 543), które na podstawie art. 4 ust. 2 ustawy z dnia 5 stycznia 2011 r. o zmianie ustawy o komercjalizacji i prywatyzacji oraz niektórych innych ustaw (Dz. U. Nr 34, poz. 171) traci moc z dniem wejścia w życie niniejszego rozporządzenia.

Załączniki do rozporządzenia Ministra Skarbu

Państwa z dnia 30 sierpnia 2011 r. (poz. 1128)

Załącznik nr 1

WZÓR – WNIOSEK O UDZIELENIE POMOCY NA RATOWANIE

Załącznik nr 2

WZÓR – WNIOSEK O UDZIELENIE POMOCY NA RESTRUKTURYZACJĘ

- Data ogłoszenia: 2011-09-12

- Data wejścia w życie: 2011-09-27

- Data obowiązywania: 2012-11-20

- Dokument traci ważność: 2014-03-27

REKLAMA