Nie płać za dużo bankowi

REKLAMA

REKLAMA

REKLAMA

Dodatkowe płacenie za sporządzenie aneksu do umowy, zgubienie lub kradzież karty czy za spóźnioną spłatę minimalnej kwoty kredytu to tylko niektóre z niedozwolonych opłat, jakie banki pobierają od konsumentów. Klienci instytucji finansowych muszą znać swoje prawa i zawsze sprawdzać, jakich kosztów mogą one od nich żądać - apelują eksperci.

Podwójne opłaty

W ostatnich latach powstało wiele raportów Urzędu Ochrony Konkurencji i Konsumentów, piętnujących błędy banków. Mimo to wiele z instytucji finansowych nadal obciąża klientów niedozwolonymi opłatami.

- Z praktyki Urzędu wynika, że często banki pobierają od konsumentów opłaty, które im się nie należą - przyznaje Konrad Gruner z biura prasowego UOKiK.

REKLAMA

- Bywa, że bank pobiera podwójną opłatę za wykonanie jednej usługi - dodaje.

- Bank nie może pobierać kilku opłat za czynności wykonywane w ramach jednej usługi - mówi Michał Zieliński, prawnik z departamentu bankowości i finansów w Kancelarii Gide Loyrette Nouel w Warszawie.

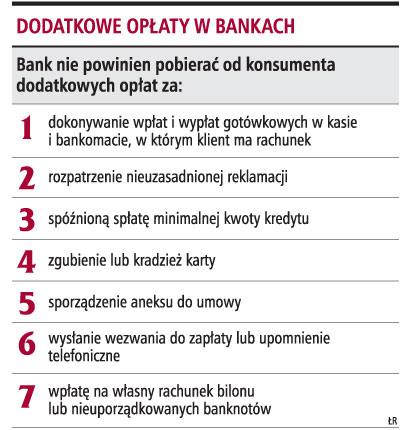

Jako przykład podaje pobieranie opłat za dokonywanie wpłat i wypłat gotówkowych w kasie bądź z bankomatu banku, w którym klient ma rachunek.

Jest to zakazane, ponieważ są to czynności wykonywane przez bank w ramach prowadzenia rachunku klienta, za którą to usługę bank pobiera osobną opłatę.

Inny przykładem podwójnej opłaty, jaką pobierają instytucje finansowe od swoich klientów, jest opłata za spóźnioną spłatę minimalnej kwoty kredytu.

- Z tytułu udzielenia kredytu bank pobiera odsetki, zatem wprowadzanie dodatkowych obciążeń finansowych jest nieuzasadnioną kumulacją kosztów, do których ponoszenia zobowiązany jest klient - tłumaczy Joanna Rudnicka, prawnik ze Skoczyński Wachowiak Strykowski Kancelarii Radców Prawnych.

Prawnicy radzą, aby w takich przypadkach nie rezygnować z walki o swoje prawa.

- W takiej sytuacji warto upomnieć się o swoje pieniądze. Wbrew pozorom banki zdają sobie sprawę z bezprawności takiej opłaty i na żądanie klienta są gotowe ją zwrócić - zachęca Andrzej Netwig, prawnik zespołu prawa konkurencji w Kancelarii Wierciński, Kwieciński, Baehr.

Mają bowiem świadomość, że na trudnym i bardzo konkurencyjnym rynku lepiej stracić kilka złotych, które zresztą im się nie należą, niż stracić klienta korzystającego z karty kredytowej - dodaje.

Kara za bilon

Niektóre z opłat, jakimi obciążają banki swoich klientów, eksperci wprost nazywają absurdalnymi.

- Ciągle zdarzają się instytucje finansowe, które bezprawnie obciążają konsumentów dodatkowymi opłatami za wpłatę pieniędzy na własny rachunek w bilonie - mówi Konrad Gruner.

Dodaje, że taką opłatę musimy ponieść także wówczas, jeżeli wpłacamy na konto nieuporządkowane banknoty lub niezłożone monety.

Jest to niezgodne z przepisami, gdyż prawo stanowi, że to na instytucji finansowej ciąży obowiązek przeliczania i sortowania banknotów i monet pochodzących z wpłat na rachunki bankowe.

Innym przykładem jest obciążanie konsumenta kosztami rozpatrzenia nieuzasadnionej reklamacji.

- Klientowi przysługuje prawo dochodzenia roszczeń reklamacyjnych i nie może rodzić to dla niego niekorzystnych konsekwencji finansowych - mówi Joanna Rudnicka.

Długa lista

- Zakazane jest także pobieranie opłat z tytułu sporządzenia aneksu do umowy, przyznania okresu karencji w spłacie kredytu oraz opłat za dokonanie czynności związanych z administrowaniem kredytami, jak np. wystosowanie wezwania do zapłaty czy monit telefoniczny - mówi Michał Zieliński.

Dodaje, że skutkiem takich opłat jest nieuzasadnione przeniesienie kosztów działalności prowadzonej przez bank na klientów.

Na co zwrócić uwagę

Przy podpisywaniu umowy z bankiem na wykonanie jakiejś usługi musimy zwrócić uwagę nie tylko na jej treść.

- Podstawowym dokumentem, który precyzuje wysokość opłat bankowych, jest tabela opłat i prowizji, z którą powinniśmy się zapoznać przed podpisaniem umowy - radzi Konrad Gruner.

Trzeba jednak pamiętać, że nawet rzetelne zapoznanie się z tymi dokumentami może nie uchronić nas przed przykrymi niespodziankami.

- Znane są przykłady banków, które zostawiały sobie otwartą furtkę do naliczania opłat za tak zwane inne czynności niż wymienione w tabeli opłat - ostrzega Andrzej Nentwig.

Należy także zauważyć, że banki często dokonują zmian w cennikach.

- Wysokość oraz rodzaje wszelkich opłat, jakie może pobrać bank, a także ich każdorazowa zmiana, powinny być doręczone klientowi. Nie wystarczy ich wywieszenie w placówce banku - tłumaczy Michał Zieliński.

Bardzo ważne jest także, aby w tabeli opłat i prowizji ich wysokość była dokładnie określona.

- Bardzo często wskazywane są tylko kwoty minimalne. Niewskazanie wysokości maksymalnej powoduje, że bank może stosować dowolnie wybraną stawkę wedle swego uznania, a konsument nie ma możliwości oszacowania ostatecznych kosztów kredytu - tłumaczy Konrad Gruner.

Osoby, które czują się poszkodowane przez banki, mogą dochodzić swoich praw przed Bankowym Arbitrażem Konsumenckim. Jest to łatwiejsza droga niż występowanie z roszczeniami do sądu powszechnego, gdyż postępowanie przed tym organem jest szybsze i nie wiąże się z ponoszeniem dużych kosztów. Bankowy Arbitraż Konsumencki działa przy Związku Banków Polskich.

Dodatkowe opłaty w bankach

MAŁGORZATA KRYSZKIEWICZ

malgorzata.kryszkiewicz@infor.pl

REKLAMA