REKLAMA

Dziennik Ustaw - rok 1993 nr 81 poz. 381

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 31 sierpnia 1993 r.

zmieniające rozporządzenie w sprawie szczególnego nadzoru podatkowego nad wytwarzaniem, obrotem i importem niektórych wyrobów oraz podatku akcyzowego od tych wyrobów.

Na podstawie art. 9 pkt 4, art. 12 pkt 2 i art. 26 ust. 3 ustawy z dnia 19 grudnia 1980 r. o zobowiązaniach podatkowych (Dz. U. Nr 27, poz. 111, z 1982 r. Nr 45, poz. 289, z 1984 r. Nr 52, poz. 268, z 1985 r. Nr 12, poz. 50, z 1988 r. Nr 41, poz. 325, z 1989 r. Nr 4, poz. 23, Nr 33, poz. 176, Nr 35, poz. 192 i Nr 74, poz. 443, z 1990 r. Nr 34, poz. 198, z 1991 r. Nr 100, poz. 442 i Nr 110, poz. 475, z 1992 r. Nr 21, poz. 86 i Nr 53, poz. 251 oraz z-1993 r. Nr 28, poz. 127) oraz art. 6 ust. 10 pkt 2 i art. 35 ust. 4 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50 i Nr 28, poz. 127) zarządza się, co następuje:

§ 1.

1) w § 1:

a) w ust. 2 po wyrazie „przepisy” skreśla się wyraz „tego”,

b) ust. 3 otrzymuje brzmienie:

„3. Obowiązek oznaczania wyrobów banderolami występuje również w przypadku pakowania lub rozlewania wyrobów w opakowania jednostkowe, a także gdy wyroby oznaczone banderolami wymagają przepakowania lub ponownego rozlania w inne opakowania jednostkowe; do podmiotów wykonujących te czynności stosuje się przepisy rozporządzenia dotyczące producentów wyrobów.”;

2) w § 2 w ust. 1 zdanie drugie otrzymuje brzmienie:

„Do szczególnego nadzoru podatkowego stosuje się odpowiednio przepisy rozporządzenia określonego w § 1 ust. 2 w części dotyczącej ogólnych zasad wykonywania szczególnego nadzoru podatkowego, z zastrzeżeniem ust. 2.”;

3) w § 3 w ust. 2 po wyrazie „Producenci” dodaje się wyrazy „i importerzy”;

4) w § 5 w ust. 1 dodaje się zdanie w brzmieniu:

„W przypadku stosowania innych opakowań niż określone w załączniku nr 8, banderole muszą być umieszczone na tych opakowaniach z zachowaniem zasad ustalonych w tym przepisie.”;

5) w §6:

a) ust. 2 otrzymuje brzmienie:

„2. W postępowaniu w sprawie wniosku o wydanie banderol producenci (importerzy) są obowiązani do wpłacenia w urzędzie skarbowym określonym w ust. 1 zaliczki stanowiącej równowartość żądanych banderol. W razie odmowy wydania banderol zaliczka podlega zwrotowi przez urząd skarbowy, do którego została wpłacona.”,

b) skreśla się ust. 3;

6) w § 7:

a) w ust. 3:

– w pkt 2 kropkę zastępuje się przecinkiem,

– dodaje się pkt 3 w brzmieniu:

„3) nie wpłaci zaliczki, o której mowa w § 6 ust. 2.”,

b) dodaje się ust. 6 w brzmieniu:

„6. Importerzy wyrobów załączają do wniosku o wydanie banderol odpis umowy z podmiotem zagranicznym na dostawę wyrobów tytoniowych i spirytusowych oraz odpis pozwolenia właściwego organu na przywóz tych wyrobów z zagranicy; oryginał pozwolenia okazywany jest urzędowi skarbowemu do wglądu.”;

7) w § 8:

a) ust. 2 otrzymuje brzmienie:

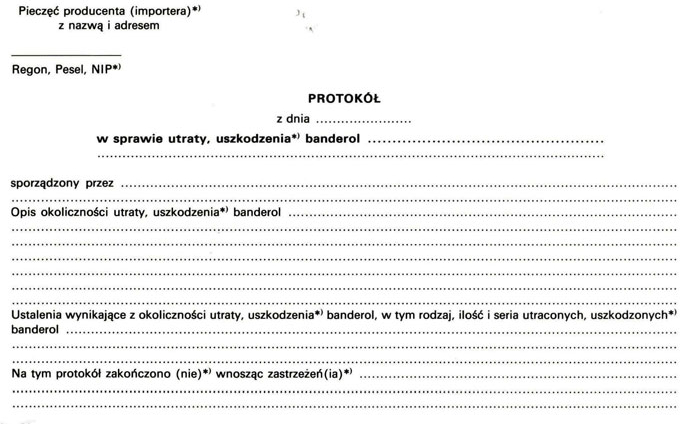

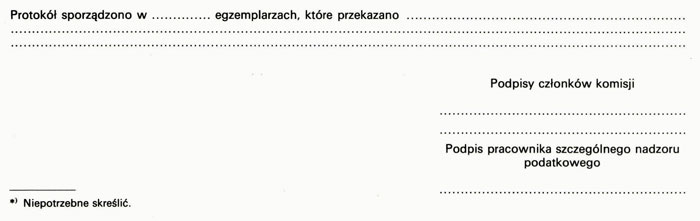

„2. Utrata lub uszkodzenie banderol musi być potwierdzone protokołem sporządzonym komisyjnie z udziałem co najmniej dwóch pracowników producenta (importera) oraz pracownika szczególnego nadzoru podatkowego; wzór protokołu stanowi załącznik nr 4 do rozporządzenia.”,

b) ust. 3 otrzymuje brzmienie:

„3. Wydanie oraz zwrot banderol następuje na podstawie protokołu zdawczo-odbiorczego.”;

8) w § 14:

a) ust. 2 otrzymuje brzmienie:

„2. W przypadku gdy uszkodzenie banderol nastąpiło u innych niż producenci (importerzy) podmiotów dokonujących obrotu wyrobami oznaczonymi tymi banderolami, wyroby te nie mogą być zbywane. Wyroby z uszkodzonymi banderolami muszą być oznaczone nowymi banderolami.”,

b) po ust. 2 dodaje się ust. 2a w brzmieniu:

„2a. Oznaczenia wyrobów nowymi banderolami dokonuje w obecności pracownika szczególnego nadzoru podatkowego podmiot posiadający wyroby z uszkodzonymi banderolami. Wyroby są oznaczane nowymi banderolami w istniejącym stanie opakowań jednostkowych tych wyrobów. Z czynności tej sporządza się protokół.”,

c) ust. 3 otrzymuje brzmienie:

„3. Uszkodzone banderole są zwracane w terminie 14 dni od dnia stwierdzenia ich uszkodzenia urzędowi skarbowemu, który je wydał, lub jednostce organizacyjnej wskazanej przez ten urząd.”;

9) w § 16:

a) w ust. 1 po wyrazie „oznaczania” dodaje się wyrazy „u producenta wyrobów”,

b) ust. 2 otrzymuje brzmienie:

„2. Producentowi wyrobów przysługuje zwrot wpłaconych zaliczek lub prawo do otrzymania w zamian nowych banderol, odpowiadających wartości banderol, które według normatywu strat określonego w ust. 1 uległy utracie lub uszkodzeniu w produkcyjnym procesie oznaczania, o ile producent przedstawi protokół, o którym mowa w § 8 ust. 2, lub zwróci uszkodzone banderole.”;

10) § 18 otrzymuje brzmienie:

㤠18. 1. Wyroby tytoniowe i spirytusowe:

1) wprowadzone w polski obszar celny przed dniem 1 września 1993 r. mogą być zbywane bez oznaczenia ich banderolami do dnia 30 września 1993 r., z zastrzeżeniem ust. 2 i 3,

2) wyprodukowane (rozlane) w kraju przed dniem 1 stycznia 1994 r. mogą być zbywane bez oznaczenia ich banderolami do dnia 31 marca 1994 r., z zastrzeżeniem ust. 2 i 3.

2. Podmioty prowadzące działalność gospodarczą, które po terminach określonych w ust. 1 posiadają wyroby nie oznaczone banderolami, stają się podatnikami podatku akcyzowego; obowiązek zapłaty podatku powstaje odpowiednio z dniem 1 października 1993 r. i z dniem 1 kwietnia 1994 r., a po tych terminach – z dniem wejścia w ich posiadanie.

3. Podmioty, o których mowa w ust. 2, obowiązane są sporządzić odpowiednio na dzień 30 września 1993 r. i na dzień 31 marca 1994 r. spis z natury wyrobów nie oznaczonych banderolami oraz złożyć go odpowiednio do dnia 15 października 1993 r. i do dnia 15 kwietnia 1994 r. w urzędzie kontroli skarbowej właściwym ze względu na miejsce wykonywania działalności gospodarczej, a także prowadzić bieżący spis z natury posiadanych i zbywanych wyrobów nie oznaczonych banderolami. Spis ten w terminie do 10 dnia każdego miesiąca należy składać w tym samym urzędzie kontroli skarbowej.”;

11) załącznik nr 2 do rozporządzenia otrzymuje brzmienie ustalone w załączniku nr 1 do niniejszego rozporządzenia;

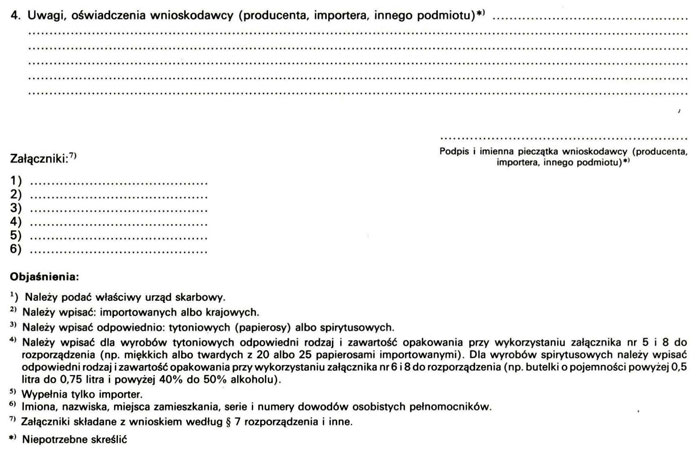

12) w załączniku nr 3 w objaśnieniach odnośnik3) otrzymuje brzmienie:

„3) Należy wpisać dla wyrobów tytoniowych odpowiedni rodzaj i zawartość opakowania przy wykorzystaniu załącznika nr 5 i 8 (np. miękkich albo twardych z 20 albo 25 papierosami importowanymi). Dla wyrobów spirytusowych należy wpisać odpowiedni rodzaj i zawartość opakowania przy wykorzystaniu załącznika nr 6 i 8 (np. butelki o pojemności powyżej 0,5 litra do 0,75 litra i powyżej 40% alkoholu do 50% alkoholu)”;

13) załącznik nr 4 do rozporządzenia otrzymuje brzmienie ustalone w załączniku nr 2 do niniejszego rozporządzenia.

§ 2.

Minister Finansów: J. Osiatyński

Załączniki do rozporządzenia Ministra Finansów

z dnia 31 sierpnia 1993 r. (poz. 381)

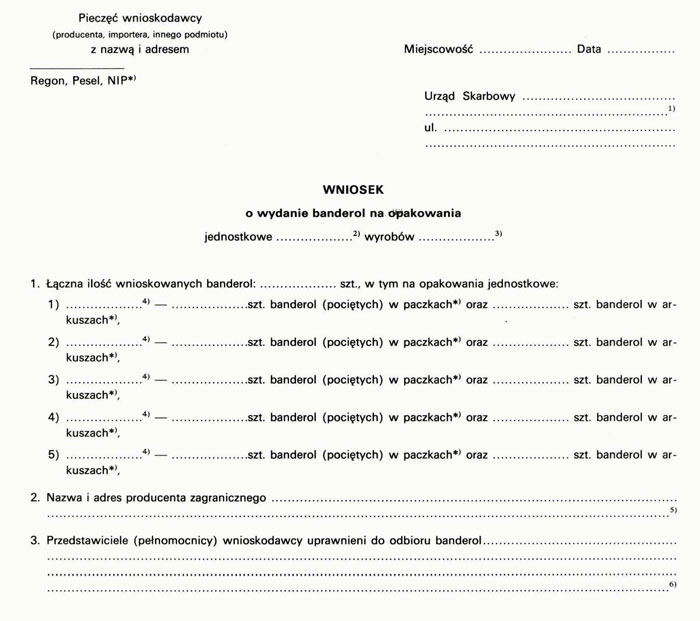

Załącznik nr 1

WNIOSEK O WYDANIE BANDEROL NA OPAKOWANIA JEDNOSTKOWE WYROBÓW

Załącznik nr 2

PROTOKÓŁ W SPRAWIE UTRATY, USZKODZENIA BANDEROL

- Data ogłoszenia: 1993-09-01

- Data wejścia w życie: 1993-09-01

- Data obowiązywania: 1993-09-01

- Z mocą od: 1993-09-01

- Dokument traci ważność: 1994-04-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA