REKLAMA

Dziennik Ustaw - rok 1999 nr 38 poz. 365

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 14 kwietnia 1999 r.

w sprawie zasad i terminów sporządzania sprawozdawczości budżetowej jednostek samorządu terytorialnego

Na podstawie art. 15 ust. 2 pkt 1 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014 i z 1999 r. Nr 38, poz. 360) zarządza się, co następuje:

1) jednostce samorządu terytorialnego – rozumie się przez to odpowiednio: gminę, powiat, miasto na prawach powiatu, województwo,

2) organie stanowiącym jednostki samorządu terytorialnego – rozumie się przez to odpowiednio: radę gminy, radę powiatu, radę miasta na prawach powiatu, sejmik województwa,

3) klasyfikacji budżetowej – rozumie się przez to rozporządzenie Ministra Finansów z dnia 18 kwietnia 1991 r. w sprawie klasyfikacji dochodów i wydatków budżetowych oraz innych przychodów i rozchodów (Dz. U. Nr 39, poz. 169, Nr 60, poz. 257, Nr 69, poz. 297 i Nr 81, poz. 356, z 1992 r. Nr 22, poz. 91 i Nr 103, poz. 523, z 1993 r. Nr 42, poz. 194, Nr 59, poz. 276 i Nr 109, poz. 489, z 1994 r. Nr 9, poz. 33 i Nr 66, poz. 286, z 1995 r. Nr 29, poz. 148 i Nr 153, poz. 783, z 1996 r. Nr 37, poz. 162 i Nr 116, poz. 556, z 1997 r. Nr 22, poz. 116, Nr 100, poz. 626 i Nr 151, poz. 999 oraz z 1998 r. Nr 161, poz. 1081).

2. Zarząd powiatu, zarząd miasta na prawach powiatu oraz zarząd województwa łącznie ze sprawozdaniem, o którym mowa w ust. 1, sporządzonym za:

1) I i III kwartał – składa jeden egzemplarz miesięcznego sprawozdania o dochodach i wydatkach budżetowych, oznaczonego symbolem Rb-25, sporządzonego odpowiednio za okres sprawozdawczy od początku roku do końca marca i od początku roku do końca września, na podstawie rozporządzenia Ministra Finansów z dnia 23 grudnia 1998 r. w sprawie zasad i terminów sporządzania sprawozdawczości budżetowej (Dz. U. Nr 164, poz. 1175), zwanego dalej „rozporządzeniem Ministra Finansów z dnia 23 grudnia 1998 r.”',

2) II kwartał – składa jeden egzemplarz półrocznego sprawozdania o dochodach budżetowych oznaczonego symbolem Rb-27 oraz sprawozdania o wydatkach budżetowych oznaczonego symbolem Rb-28, sporządzonych na podstawie rozporządzenia Ministra Finansów z dnia 23 grudnia 1998 r.

3. Regionalna izba obrachunkowa kontroluje sprawozdania, o których mowa w ust. 1, pod względem rachunkowym i formalnym oraz przekazuje oryginały sprawozdań do Ministerstwa Finansów, w terminie do 15 dnia drugiego miesiąca następującego po upływie okresu sprawozdawczego, za który sporządzane jest sprawozdanie, a sprawozdania, o których mowa w ust. 2, sporządzone na podstawie rozporządzenia Ministra Finansów z dnia 23 grudnia 1998 r., przekazuje do Ministerstwa Finansów niezwłocznie po ich otrzymaniu.

4. Sprawozdania sporządza się według wzorów, stanowiących załączniki do rozporządzenia, odpowiednio dla:

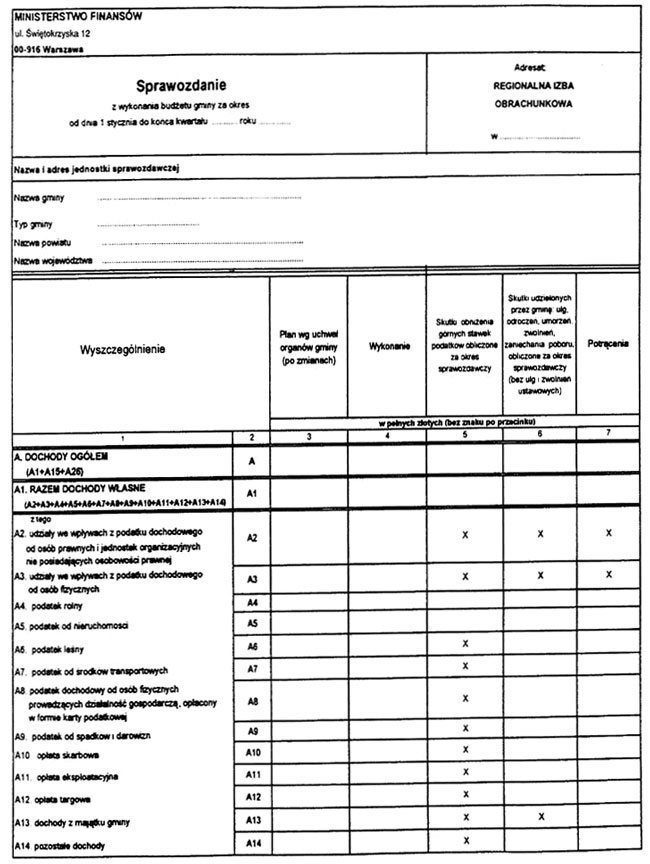

| 1) gminy | – załącznik nr 1, |

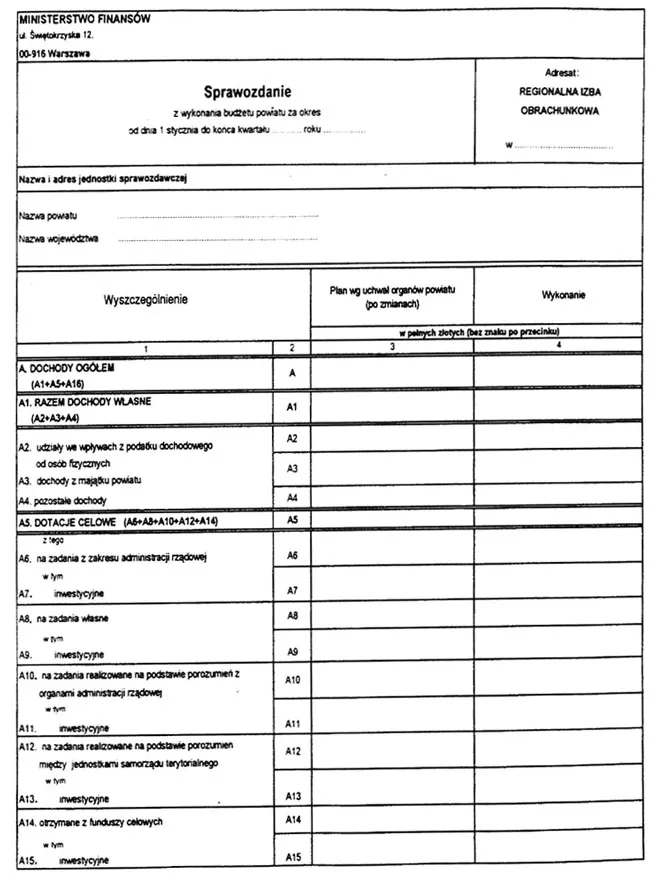

| 2) powiatu | – załącznik nr 2, |

| 3) miasta na prawach powiatu | – załącznik nr 3, |

| 4) województwa | – załącznik nr 4. |

5. Organ wykonawczy Związku Komunalnego m. st. Warszawy sporządza sprawozdanie według wzoru stanowiącego załącznik nr 1 do rozporządzenia i przekazuje je zgodnie z ust. 1.

2. Sprawozdania należy sporządzać w sposób czytelny i trwały. Podpisy na sprawozdaniu składa się odręcznie.

3. Sprawozdania powinny być sporządzane rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym.

4. Dane w sprawozdaniach wykazuje się narastająco od początku roku do końca okresu sprawozdawczego, za które sporządzane jest sprawozdanie.

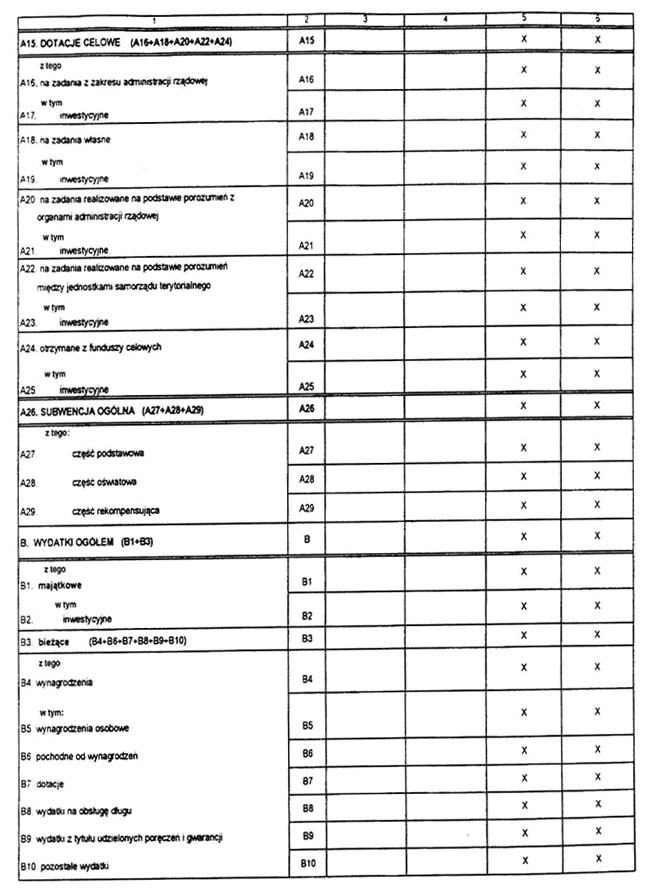

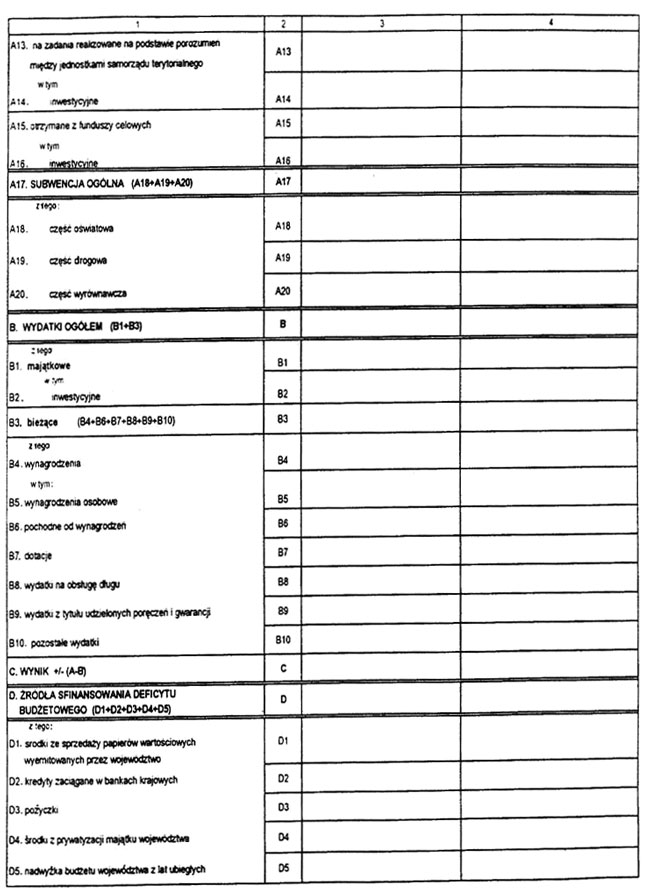

2. Wykazane przez jednostki samorządu terytorialnego w sprawozdaniach kwoty dotacji celowych, otrzymanych z budżetu państwa na zadania z zakresu administracji rządowej oraz na zadania własne, powinny być zgodne z danymi o dotacjach przekazanych przez dysponentów części budżetu państwa, z zastrzeżeniem ust. 3.

3. W sprawozdaniach za IV kwartał jednostki samorządu terytorialnego wykazują wysokość otrzymanych dotacji, po potrąceniu zwrotów dokonanych do dnia 15 stycznia roku następującego po roku, za który sporządzane jest sprawozdanie.

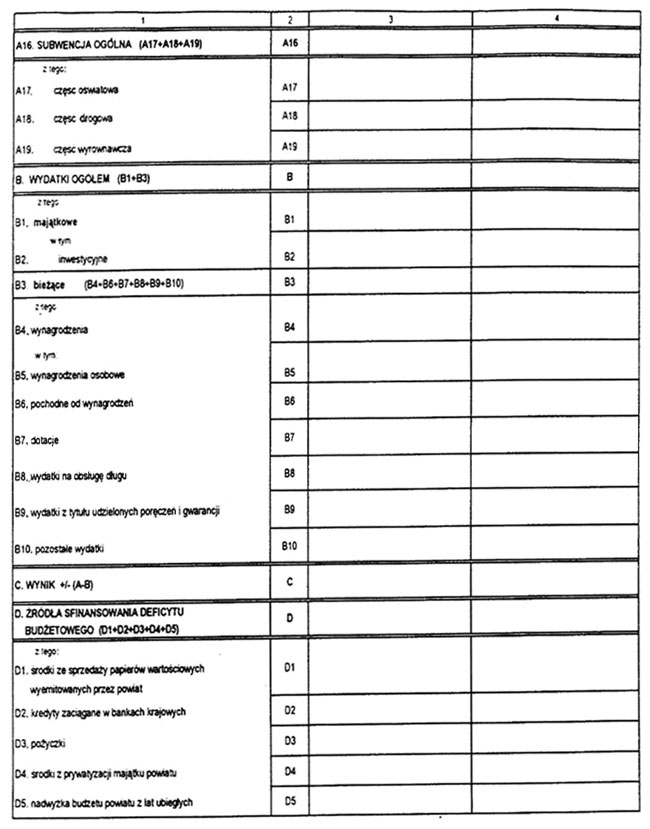

4. Kwoty subwencji ogólnej i jej poszczególnych części, wykazane w sprawozdaniach w kolumnie „Plan według uchwał organów ...”, powinny być zgodne z ostatnim zawiadomieniem Ministra Finansów o wysokości kwot tej subwencji ustalonych dla jednostki samorządu terytorialnego.

5. W sprawozdaniu w kolumnie 4 „Wykonanie”, w części A „Dochody ogółem”, wykazuje się wszystkie wpływy za dany okres sprawozdawczy, łącznie z wpływami „w drodze”. Przepisy ust. 2 oraz § 5 stosuje się odpowiednio.

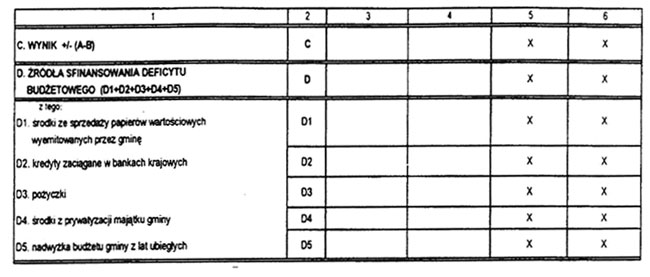

6. Nadwyżka budżetowa, kredyt, pożyczka, środki pochodzące z prywatyzacji jednostek samorządu terytorialnego oraz środki pochodzące ze sprzedaży papierów wartościowych, wyemitowanych przez jednostki samorządu terytorialnego, mogą stanowić jedno ze źródeł sfinansowania deficytu budżetowego w danym roku budżetowym, nie mogą natomiast być ujmowane po stronie dochodów w budżecie jednostki samorządu terytorialnego.

7. Do wydatków budżetowych nie zalicza się wartości nominalnej:

1) spłaconych kredytów i pożyczek,

2) wykupionych papierów wartościowych wyemitowanych przez jednostki samorządu terytorialnego,

3) udzielonych pożyczek.

Do wydatków budżetowych nie zalicza się także środków z prywatyzacji, wykorzystanych na pokrycie deficytu.

8. Wpływy z podatku rolnego, leśnego i podatku od nieruchomości, pobierane w formie łącznego zobowiązania pieniężnego, wykazuje się w kwotach odrębnych dla poszczególnych podatków. Odrębne kwoty każdego z tych podatków ustala się przy pomocy wskaźników, wyliczonych na podstawie rejestru wymiarowego oraz rejestru przypisów i odpisów, stanowiących udział poszczególnych podatków w łącznym zobowiązaniu pieniężnym.

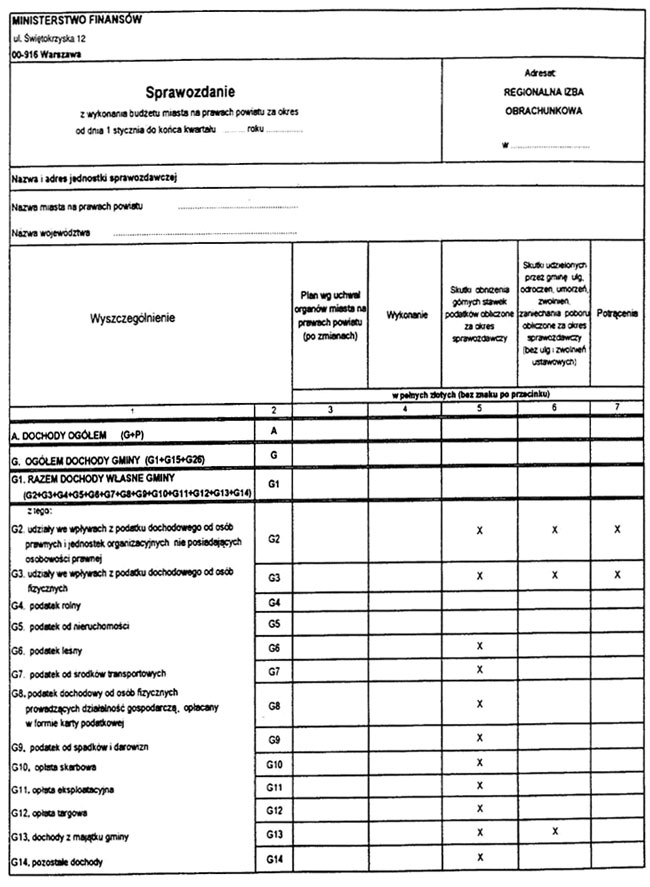

2. W sprawozdaniach, sporządzanych przez zarządy jednostek samorządu terytorialnego za II kwartał, dane – zamieszczone w kolumnie 4 „Wykonanie”, dotyczące dochodów pobieranych przez urzędy skarbowe i przekazywanych na rzecz budżetu jednostki samorządu terytorialnego – powinny być zgodne z danymi wykazywanymi w sporządzanych przez urzędy skarbowe sprawozdaniach jednostkowych Rb-27 w rubryce „Wykonanie”, a dane dotyczące udziałów gmin oraz województw we wpływach z podatku dochodowego od osób prawnych i jednostek organizacyjnych nie posiadających osobowości prawnej, mających siedzibę na terenie gminy lub województwa, stanowiących dochód budżetu państwa – powinny być zgodne z danymi wykazywanymi w rubryce „Należności” sprawozdań sporządzanych dla danej gminy lub województwa przez urzędy skarbowe.

3. Dane ze sprawozdań z kolumny 4 „Wykonanie” – dotyczące dochodów z tytułu udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, przekazanych z centralnego rachunku bieżącego budżetu państwa na rachunki właściwych budżetów jednostek samorządu terytorialnego – powinny być zgodne z przelewami otrzymanymi z rachunku centralnego (łącznie z przelewem otrzymanym w miesiącu następnym po upływie okresu sprawozdawczego) za okres, którego sprawozdanie dotyczy.

4. W sprawozdaniu z wykonania budżetu gminy, w kolumnie 4 „Wykonanie”, nie ujmuje się skutków wykorzystania szczególnych przypadków wygaśnięcia zobowiązań podatkowych, o których mowa w art. 65 i art. 66 § 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668 oraz z 1999 r. Nr 11, poz. 95). Skutki te powinny być wykazane w załączniku nr 1 i 3 do rozporządzenia, w kolumnie 7 „Potrącenia”.

2. W części „Wydatki bieżące” w pozycji „Dotacje” wykazuje się wszystkie dotacje przeznaczone na zadania bieżące, zgodnie z klasyfikacją budżetową.

3. W pozycji „Wynagrodzenia” wykazuje się dane o wydatkach z tytułu wynagrodzeń objętych § 11 – 15 i § 17 klasyfikacji budżetowej.

4. W pozycji „Pochodne od wynagrodzeń” wykazuje się składki na ubezpieczenia społeczne, obciążające pracodawcę, oraz składki na Fundusz Pracy, o których mowa § 41 i 42 klasyfikacji budżetowej.

2. W przypadku zastosowania przez gminę obniżenia górnej stawki różnica pomiędzy stawką górną a przyjętą w uchwale przez radę gminy, przemnożona przez podstawę opodatkowania, powinna być wykazana w kolumnie 5 sprawozdania narastająco: w sprawozdaniu za I kwartał – skutki dotyczące I kwartału, w sprawozdaniu za II kwartał – skutki dotyczące I i II kwartału, w sprawozdaniu za III kwartał – skutki dotyczące I, II i III kwartału, zaś w sprawozdaniu za IV kwartał powinny być wykazane skutki całoroczne.

3. Skutki obniżenia górnych stawek w podatku od nieruchomości wykazują również gminy, w których liczba mieszkańców nie przekracza 15 tysięcy.

2. W kolumnie 6 nie wykazuje się skutków finansowych wynikających z ugody zawartej w bankowym postępowaniu ugodowym, a także będących wynikiem decyzji podjętych przez samorządowe kolegium odwoławcze jako organ II instancji albo wyroku Naczelnego Sądu Administracyjnego.

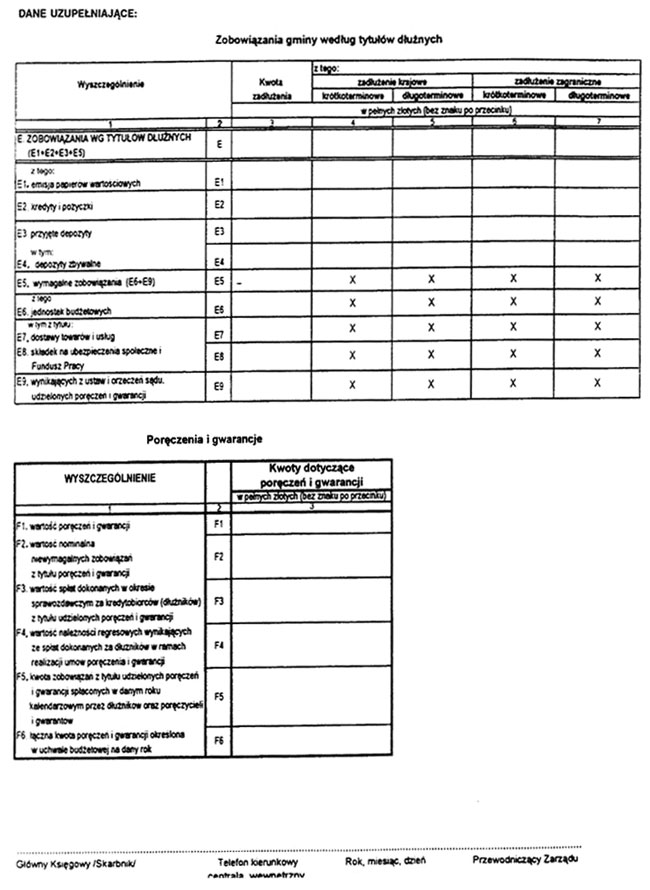

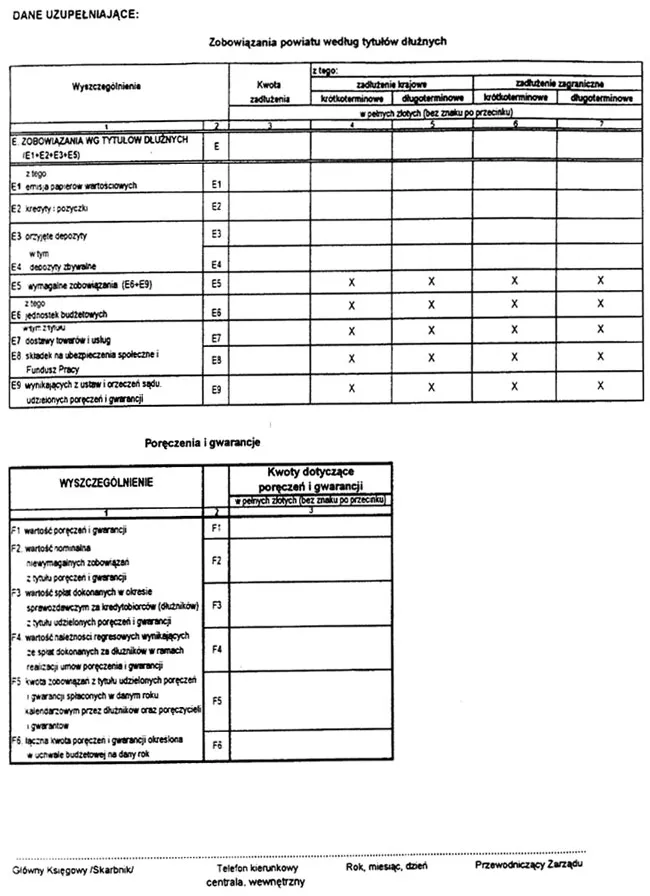

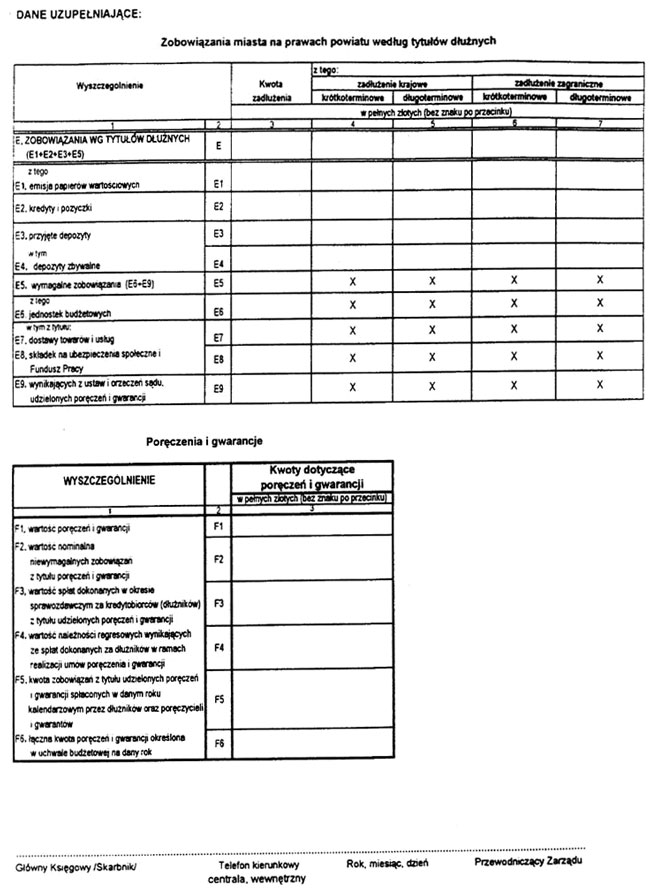

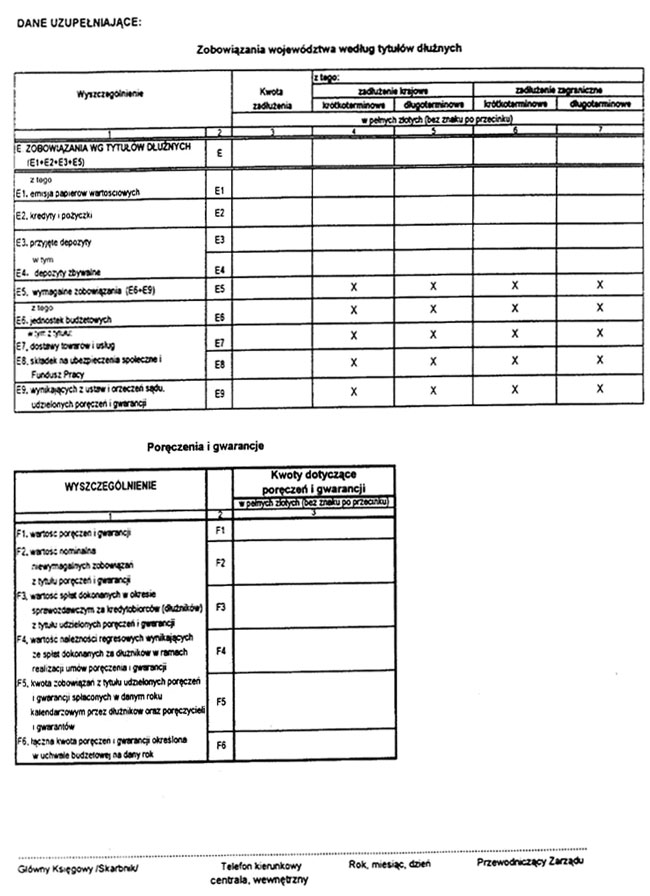

2. Przez wymagalne zobowiązania należy rozumieć wszystkie bezsporne zobowiązania, wynikające z ewidencji księgowej jednostki budżetowej, obciążające budżet, których termin zapłaty minął przed upływem danego okresu sprawozdawczego, a nie są przedawnione ani umorzone.

2. Wartość nominalna niewymagalnych zobowiązań z tytułu poręczeń i gwarancji oznacza kwotę, którą poręczyciel (gwarant) byłby zobowiązany spłacić, gdyby dłużnik, za którego udzielono poręczenia (gwarancji), nie dokonał spłaty zobowiązania samodzielnie, według stanu na koniec okresu sprawozdawczego, przy wyłączeniu wzajemnych zobowiązań podmiotów sektora finansów publicznych. W przypadku kredytów i pożyczek objętych poręczeniami (gwarancjami) uwzględnia się zarówno kwotę świadczenia głównego (kapitału), jak i świadczeń ubocznych (odsetek), o ile zostały objęte poręczeniem (gwarancją).

3. Wartość spłat dokonanych w okresie sprawozdawczym za kredytobiorców (dłużników) z tytułu udzielonych poręczeń lub gwarancji oznacza wartość wydatkowanych z budżetu jednostki samorządu terytorialnego środków – tytułem spłaty zobowiązań zaciągniętych i nie spłaconych przez dłużników, poręczonych lub gwarantowanych przez jednostkę samorządu terytorialnego – obejmującą wartość faktycznie spłaconych środków (należności głównej i należności ubocznych) w ramach realizacji umów poręczenia lub gwarancji.

4. Przez wartość należności regresowych, wynikających ze spłat dokonanych za dłużników w ramach realizacji umów poręczenia lub gwarancji, należy rozumieć sumę należności (wierzytelności), przysługujących jednostce samorządu terytorialnego od dłużników, z tytułu spłat dokonanych przez jednostkę samorządu terytorialnego za tych dłużników w wyniku realizacji zawartych umów poręczenia lub gwarancji. Należności te powinny stanowić sumę należności głównej, czyli łączną kwotę dokonanych spłat powiększoną o przysługujące należności uboczne, w szczególności odsetki za zwłokę bądź opóźnienie w spłacie należności.

5. Kwotę zobowiązań z tytułu udzielonych poręczeń i gwarancji, spłaconych w danym roku kalendarzowym przez dłużników oraz poręczycieli lub gwarantów, oblicza się jako sumę spłat zobowiązań objętych poręczeniami lub gwarancjami dokonanych przez poręczycieli lub gwarantów za dłużników oraz sumę zobowiązań objętych poręczeniami i gwarancjami spłaconych samodzielnie przez dłużników (kwota z rubryki F3 powiększona o samodzielne spłaty dokonane przez dłużników w części objętej poręczeniami lub gwarancjami).

6. Łączna kwota poręczeń i gwarancji, określona w uchwale budżetowej na dany rok, jest to łączna kwota poręczeń i gwarancji, których wysokość określa uchwała budżetowa, o której mowa w art. 52 ust. 1 ustawy o finansach publicznych (Dz. U. Nr 155, poz. 1014 i z 1999 r. Nr 38, poz. 360).

1) w ostatnim dniu roku budżetowego – w przypadku gdy okres sprawozdawczy dotyczy roku budżetowego, albo

2) w ostatnim dniu kwartału – w przypadku gdy okres sprawozdawczy dotyczy kwartału roku budżetowego.

Minister Finansów: w z. H. Wasilewska-Trenkner

Załączniki do rozporządzenia Ministra Finansów

z dnia 14 kwietnia 1999 r. (poz. 365)

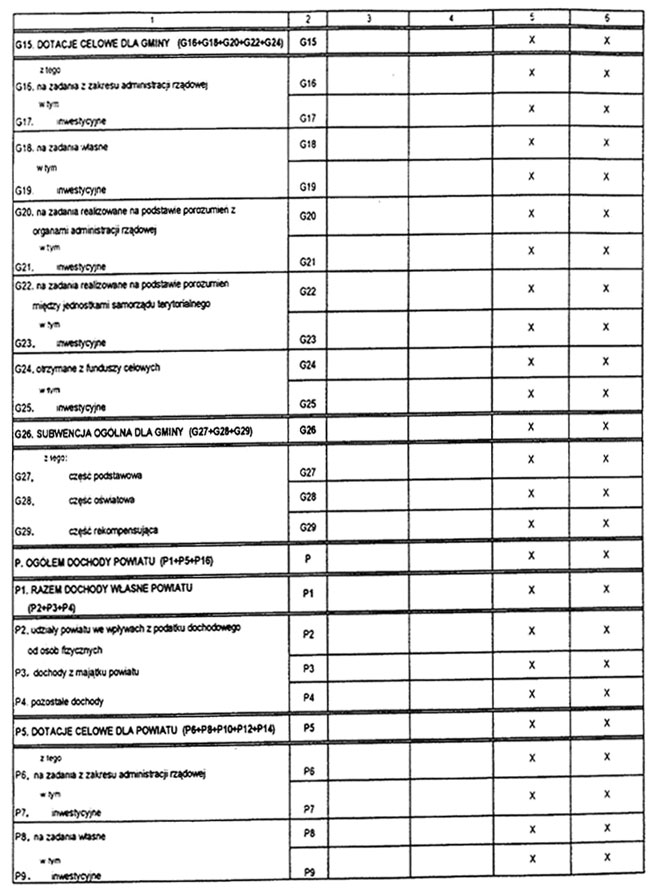

Załącznik nr 1

Sprawozdanie z wykonania budżetu gminy

Załącznik nr 2

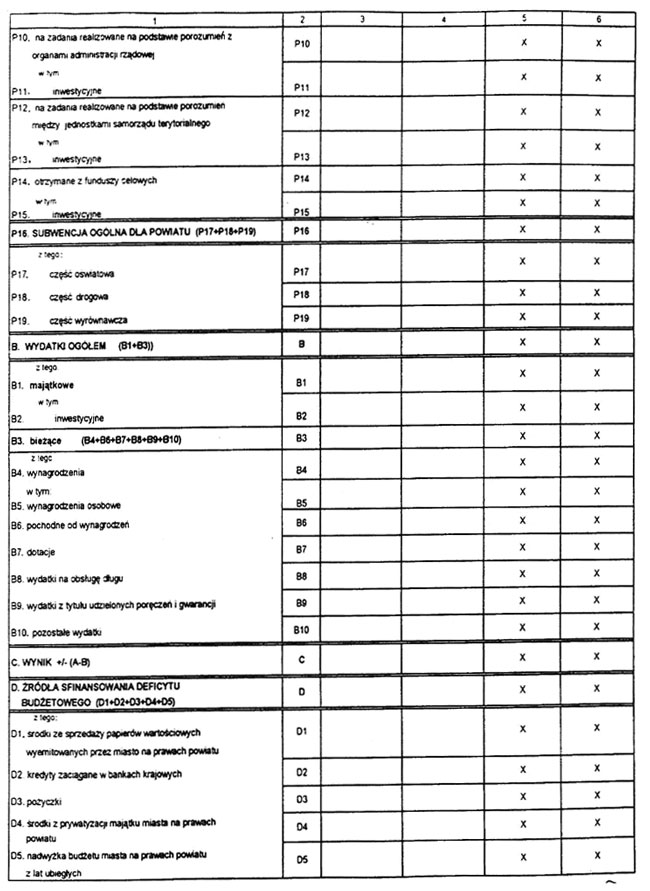

Sprawozdanie z wykonania budżetu powiatu

Załącznik nr 3

Sprawozdanie z wykonania budżetu miasta na prawach powiatu

Załącznik nr 4

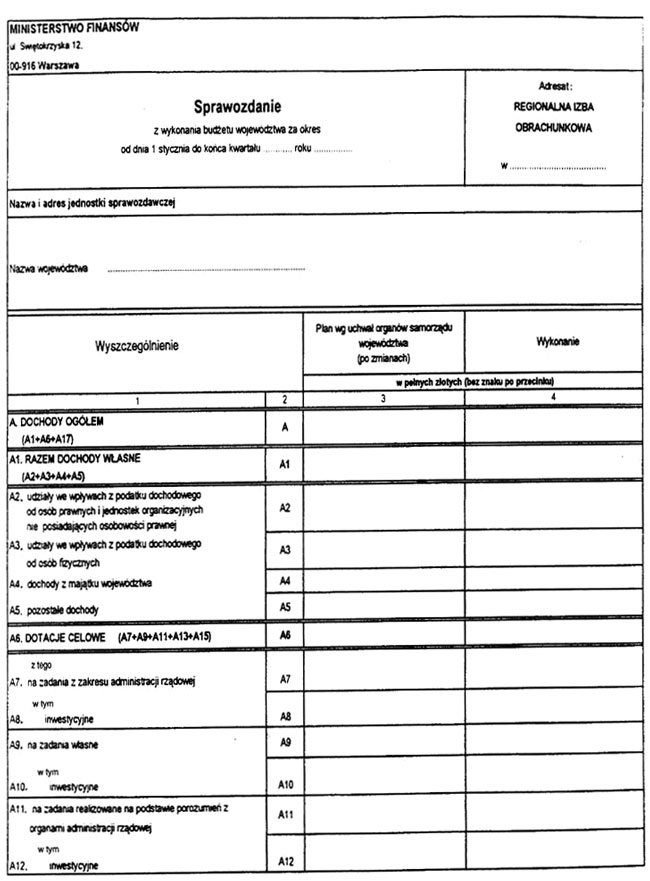

Sprawozdanie z wykonania budżetu województwa

- Data ogłoszenia: 1999-04-28

- Data wejścia w życie: 1999-04-28

- Data obowiązywania: 1999-10-01

- Dokument traci ważność: 2000-03-13

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA