REKLAMA

Dziennik Ustaw - rok 2001 nr 106 poz. 1155

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 10 września 2001 r.

zmieniające rozporządzenie w sprawie określenia wzorów deklaracji i informacji, zeznania i oświadczeń podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych

Na podstawie art. 28a ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, Nr 60, poz. 700 i 703, Nr 86, poz. 958, Nr 103, poz. 1100, Nr 117, poz. 1228, Nr 122, poz. 1315 i 1324 oraz z 2001 r. Nr 106, poz. 1150) zarządza się, co następuje:

1) w § 1 dodaje się pkt 12 w brzmieniu:

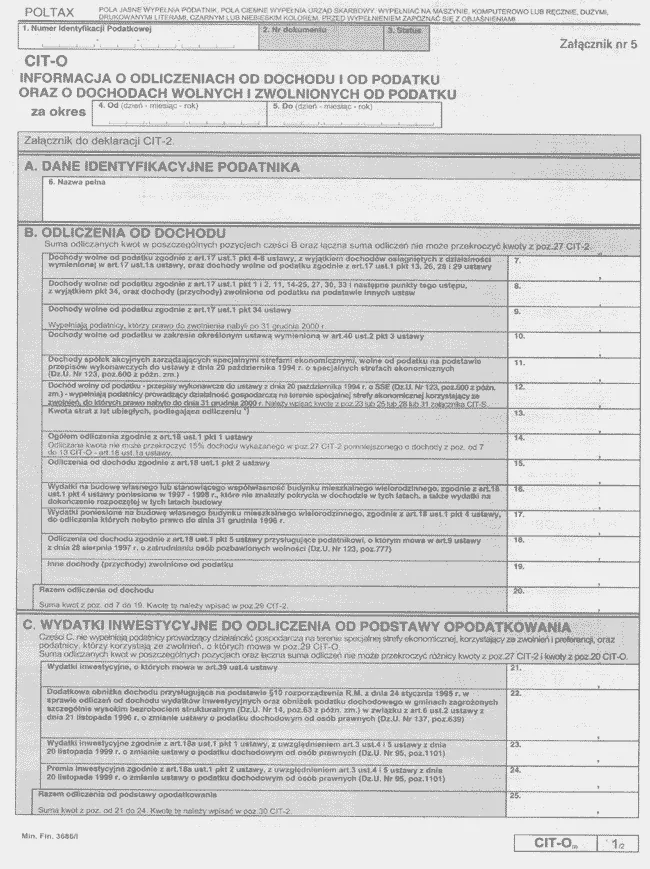

„12) informacji o odliczeniach od dochodu i od podatku za rok podatkowy (CIT-8/O) stanowiący załącznik nr 17 do rozporządzenia.”

2) załączniki nr 1, 5 i 13 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 1, 2 i 3 do niniejszego rozporządzenia;

3) dodaje się załącznik nr 17 do rozporządzenia w brzmieniu określonym w załączniku nr 4 do niniejszego rozporządzenia.

2. Wzory zeznania CIT-8 i informacji CIT-8/O w brzmieniu określonym niniejszym rozporządzeniem mają zastosowanie przy ustalaniu należnego podatku dochodowego od dochodów (strat) osiągniętych za rok podatkowy rozpoczynający się po 31 grudnia 2000 r.

3. Przepisu ust. 2 nie stosuje się w przypadku, gdy przed dniem wejścia w życie niniejszego rozporządzenia nastąpiło zakończenie roku podatkowego i podatnik złożył zeznanie CIT-8 na formularzu dotychczasowym.

Minister Finansów: w z. J. Rudowski

Załączniki do rozporządzenia Ministra Finansów

z dnia 10 września 2001 r. (poz. 1155)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

[1] Rozporządzenie wchodzi w życie 29 września 2001 r.

- Data ogłoszenia: 2001-09-29

- Data wejścia w życie: 2001-09-29

- Data obowiązywania: 2001-09-29

- Dokument traci ważność: 2003-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA