REKLAMA

Dziennik Ustaw - rok 2006 nr 142 poz. 1020

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 28 lipca 2006 r.

w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych

Na podstawie art. 17 ust. 3 pkt 1 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249, poz. 2104 i Nr 169, poz. 1420 oraz z 2006 r. Nr 45, poz. 319 i Nr 104, poz. 708) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) budżetu państwa;

2) budżetów jednostek samorządu terytorialnego;

3) jednostek budżetowych;

4) zakładów budżetowych;

5) gospodarstw pomocniczych jednostek budżetowych;

6) jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

1) ustawie o rachunkowości – rozumie się przez to ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694, z późn. zm.1));

2) ustawie o finansach publicznych – rozumie się przez to ustawę z dnia 30 czerwca 2005 r. o finansach publicznych;

3) jednostce – rozumie się przez to jednostki wymienione w § 1 pkt 1–5;

4) placówce – rozumie się przez to jednostkę wymienioną w § 1 pkt 6;

5) środkach trwałych – rozumie się przez to środki, o których mowa w art. 3 ust. 1 pkt 15 ustawy o rachunkowości, oraz środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, w stosunku do których jednostka wykonuje uprawnienia właścicielskie, niezależnie od sposobu ich wykorzystania.

Rozdział 2

Szczególne zasady rachunkowości dla budżetu i jednostek

§ 4.

2. Środki trwałe oraz wartości niematerialne i prawne umarza się i amortyzuje, przy zastosowaniu stawek określonych w przepisach o podatku dochodowym od osób prawnych albo stawek określonych przez dysponenta części budżetowej lub zarząd jednostki samorządu terytorialnego.

3. Jednorazowo, przez spisanie w koszty w miesiącu przyjęcia do używania, umarza się:

1) książki i inne zbiory biblioteczne;

2) środki dydaktyczne, w tym także środki transportu, służące do nauczania i wychowania w szkołach i placówkach oświatowych;

3) odzież i umundurowanie;

4) meble i dywany;

5) inwentarz żywy;

6) pozostałe środki trwałe (wyposażenie) oraz wartości niematerialne i prawne, o wartości nieprzekraczającej wielkości ustalonej w przepisach o podatku dochodowym od osób prawnych, dla których odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu w 100 % ich wartości w momencie oddania do używania.

4. Nie umarza się gruntów oraz dóbr kultury.

5. Wartość początkowa środków trwałych i dotychczas dokonane odpisy umorzeniowe podlegają aktualizacji zgodnie z zasadami określonymi w odrębnych przepisach, a wyniki aktualizacji są odnoszone na fundusz.

6. Dobra kultury i zapasy wojenne podlegają inwentaryzacji według zasad określonych w odrębnych przepisach.

7. Grunty, budynki i budowle podlegają inwentaryzacji w sposób określony w przyjętych przez jednostkę zasadach rachunkowości.

2. Odsetki od należności i zobowiązań, w tym również tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty lub pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału.

3. Należności i zobowiązania oraz inne składniki aktywów i pasywów wyrażone w walutach obcych wycenia się nie później niż na koniec kwartału, według zasad obowiązujących na dzień bilansowy.

2. Jednostki postawione w stan likwidacji wyceniają aktywa według zasad określonych dla jednostek kontynuujących działalność, chyba że przepisy o likwidacji jednostki stanowią inaczej.

Rozdział 3

Rachunkowość placówek

§ 9.

2. Dysponent części budżetowej może powierzyć prowadzenie rachunkowości placówki innej placówce lub jednostce.

2. Środki trwałe wycenia się w wartości ceny nabycia lub kosztów poniesionych na budowę lub ulepszenie środka trwałego lub według zasad określonych przez dysponenta części budżetowej.

3. Środki trwałe nie podlegają umorzeniu i amortyzacji.

4. Do należności i zobowiązań placówki stosuje się zasady określone w § 7.

Rozdział 4

Plany kont

§ 11.

1) plan kont dla budżetu państwa i budżetów jednostek samorządu terytorialnego, określony w załączniku nr 1 do rozporządzenia;

2) plan kont dla jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych jednostek budżetowych, określony w załączniku nr 2 do rozporządzenia;

3) plan kont dla placówek, określony w załączniku nr 3 do rozporządzenia.

2. Plany kont stanowią podstawę do opracowania zakładowych planów kont.

1) podane w planach kont konta należy traktować jako standardową liczbę kont, która może być ograniczona jedynie o konta służące do księgowania operacji gospodarczych niewystępujących w jednostce lub placówce albo uzupełniona o konta zgodne co do treści ekonomicznej z odpowiednimi kontami planu kont;

2) podstawą prowadzenia rachunkowości może być odpowiedni plan kont, uzupełniony co najmniej o wykaz kont ksiąg pomocniczych, które mają być prowadzone do poszczególnych kont syntetycznych;

3) plan kont dla budżetu państwa lub budżetu jednostki samorządu terytorialnego może być uzupełniony, w miarę potrzeby, o właściwe konta planu kont dla jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych;

4) zakładowy plan kont powinien uwzględniać ustalenia dysponenta części budżetowej lub zarządu jednostki samorządu terytorialnego dotyczące zasad grupowania operacji gospodarczych istotnych dla rodzaju działalności;

5) zakładowy plan kont powinien zapewniać możliwość sporządzenia sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań określonych w odrębnych przepisach.

2. Jeżeli przepisy dotyczące sprawozdań nakładają obowiązek:

1) wykazywania w sprawozdaniach obrotów na określonych kontach – stosowana technika księgowości powinna umożliwić prawidłowe ustalenie wysokości tych obrotów;

2) uzyskiwania informacji również w innych układach niż określone w planie kont – ewidencja aktywów, pasywów, kosztów i przychodów oraz strat i zysków nadzwyczajnych może być dokonywana według innych dodatkowych klasyfikacji.

3. W zależności od potrzeb można stosować następujące zasady ewidencji i rozliczania kosztów:

1) ponoszone koszty ujmuje się tylko na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”;

2) ponoszone koszty ujmuje się zarówno na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”, jak i w zespole 5 „Koszty według typów działalności i ich rozliczenie” z dalszym ich rozliczeniem na konta zespołu 6 „Produkty” i 7 „Przychody i koszty ich uzyskania”.

Rozdział 5

Sprawozdania finansowe

§ 14.

2. Placówki kontynuujące działalność sporządzają sprawozdanie finansowe obejmujące bilans na dzień zamknięcia ksiąg rachunkowych (dzień bilansowy), to jest na dzień 31 grudnia.

3. Pozostałe jednostki i placówki sporządzają sprawozdanie finansowe na dzień zamknięcia ksiąg rachunkowych, w terminach określonych w art. 12 ustawy o rachunkowości.

4. Sprawozdanie finansowe sporządzane na podstawie własnych ksiąg rachunkowych jednostki jest sprawozdaniem finansowym jednostkowym.

5. Sprawozdanie finansowe sporządzane na podstawie sprawozdań finansowych jednostkowych lub jednostkowych i łącznych jest sprawozdaniem łącznym.

6. Sprawozdania finansowe łączne są sumą sprawozdań finansowych jednostkowych lub jednostkowych i łącznych i sporządza się je w złotych i groszach.

1) w załączniku nr 4 do rozporządzenia – bilans z wykonania budżetu państwa, budżetu jednostki samorządu terytorialnego;

2) w załączniku nr 5 do rozporządzenia – bilans jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej;

3) w załączniku nr 6 do rozporządzenia – bilans placówki;

4) w załączniku nr 7 do rozporządzenia – skonsolidowany bilans jednostki samorządu terytorialnego.

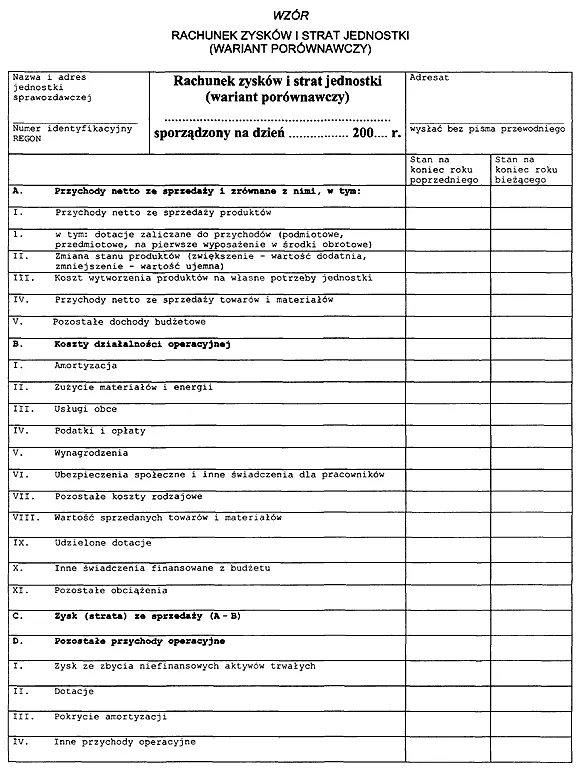

2. Rachunek zysków i strat jednostki (wariant porównawczy) sporządza się według wzoru określonego w załączniku nr 8 do rozporządzenia.

3. Zestawienie zmian w funduszu jednostki sporządza się według wzoru określonego w załączniku nr 9 do rozporządzenia.

2. W celu sporządzenia skonsolidowanego bilansu jednostki samorządu terytorialnego stosuje się odpowiednio przepisy rozdziału 6 ustawy o rachunkowości przy założeniu, iż jednostką dominującą jest jednostka samorządu terytorialnego.

3. Zarząd jednostki samorządu terytorialnego może rozszerzyć zakres informacji wykazywanych w skonsolidowanym bilansie jednostki samorządu terytorialnego.

2. Bilans z wykonania budżetu państwa podpisuje Minister Finansów i główny księgowy budżetu państwa.

3. Bilans z wykonania budżetu jednostki samorządu terytorialnego podpisują członkowie zarządu i skarbnik.

4. Sprawozdania finansowe łączne i skonsolidowany bilans jednostki samorządu terytorialnego podpisuje przewodniczący zarządu i skarbnik.

2. Kierownicy zakładów budżetowych składają sprawozdania finansowe odpowiednio dysponentom części budżetowej lub zarządom jednostek samorządu terytorialnego.

3. Kierownicy gospodarstw pomocniczych jednostek budżetowych składają sprawozdanie finansowe jednostce budżetowej.

4. Sprawozdania finansowe, o których mowa w ust. 1–3, składa się do dnia 31 marca roku następnego.

2. Dysponenci części budżetowej sporządzają sprawozdania finansowe łączne osobno dla jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych i przekazują je do Ministerstwa Finansów do dnia 30 kwietnia roku następnego.

3. Zarządy jednostek samorządu terytorialnego sporządzają sprawozdania finansowe łączne osobno dla jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych i przekazują je do regionalnej izby obrachunkowej w terminie do dnia 30 kwietnia roku następnego.

4. Zarządy jednostek samorządu terytorialnego przekazują bilanse z wykonania budżetu jednostki samorządu terytorialnego do regionalnej izby obrachunkowej do dnia 30 kwietnia roku następnego.

5. Skonsolidowany bilans jednostki samorządu terytorialnego jest sporządzany w złotych i groszach i przekazywany do regionalnej izby obrachunkowej w formie dokumentu oraz w formie elektronicznej w terminie 3 miesięcy od dnia otrzymania ostatniego sprawozdania podlegającego konsolidacji.

6. Regionalna izba obrachunkowa przekazuje do Ministerstwa Finansów skonsolidowane bilanse jednostek samorządu terytorialnego w formie elektronicznej w terminie 14 dni od dnia otrzymania ostatniego skonsolidowanego bilansu jednostki samorządu terytorialnego.

2. Dysponenci części budżetowych sporządzają bilans łączny placówek i przekazują go do Ministerstwa Finansów do dnia 31 maja roku następnego.

3. Bilanse łączne sporządza się w walucie polskiej, przy zastosowaniu kursu średniego Narodowego Banku Polskiego aktualnego na dzień, na który został sporządzony bilans placówki.

Rozdział 6

Przepisy przejściowe i końcowe

§ 21.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. Nr 60, poz. 535, Nr 124, poz. 1152, Nr 139, poz. 1324 i Nr 229, poz. 2276, z 2004 r. Nr 96, poz. 959, Nr 145, poz. 1535, Nr 146, poz. 1546 i Nr 213, poz. 2155 oraz z 2005 r. Nr 10, poz. 66, Nr 184, poz. 1539 i Nr 267, poz. 2252.

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 18 grudnia 2001 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz. U. Nr 153, poz. 1752 oraz z 2005 r. Nr 128, poz. 1069).

Załączniki do rozporządzenia Ministra Finansów

z dnia 28 lipca 2006 r. (poz. 1020)

Załącznik nr 1

PLAN KONT DLA BUDŻETU PAŃSTWA I BUDŻETÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Załącznik nr 2

PLAN KONT DLA JEDNOSTEK BUDŻETOWYCH, ZAKŁADÓW BUDŻETOWYCH,

GOSPODARSTW POMOCNICZYCH JEDNOSTEK BUDŻETOWYCH

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Załącznik nr 9

- Data ogłoszenia: 2006-08-09

- Data wejścia w życie: 2006-08-24

- Data obowiązywania: 2008-05-14

- Dokument traci ważność: 2010-07-31

REKLAMA