REKLAMA

Dziennik Ustaw - rok 2012 poz. 383

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 21 marca 2012 r.

w sprawie dokumentowania kontroli operacyjnej prowadzonej przez wywiad skarbowy

Na podstawie art. 36c ust. 17 ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. z 2011 r. Nr 41, poz. 214, Nr 53, poz. 273 i Nr 230, poz. 1371 oraz z 2012 r. poz. 362) zarządza się, co następuje:

1) sposób dokumentowania prowadzonej przez wywiad skarbowy kontroli operacyjnej, zwanej dalej „kontrolą”;

2) sposób przechowywania i przekazywania wniosków i postanowień związanych ze stosowaniem kontroli;

3) sposób przechowywania, przekazywania oraz przetwarzania i niszczenia materiałów uzyskanych podczas stosowania kontroli;

4) wzory druków i rejestrów stosowanych w ramach kontroli.

1) wniosek Generalnego Inspektora Kontroli Skarbowej do Sądu Okręgowego w Warszawie, zwanego dalej „Sądem”, w sprawie zarządzenia albo przedłużenia kontroli;

2) pisemna zgoda Prokuratora Generalnego na zarządzenie albo przedłużenie kontroli;

3) postanowienie Sądu w sprawie zarządzenia albo przedłużenia kontroli;

4) wniosek Generalnego Inspektora Kontroli Skarbowej do Prokuratora Generalnego o wyrażenie zgody na zarządzenie kontroli w przypadkach niecierpiących zwłoki;

5) pisemna zgoda Prokuratora Generalnego na zarządzenie kontroli w przypadkach niecierpiących zwłoki;

6) zarządzenie Generalnego Inspektora Kontroli Skarbowej w sprawie kontroli w przypadkach niecierpiących zwłoki;

7) wniosek Generalnego Inspektora Kontroli Skarbowej do Sądu o wydanie postanowienia w sprawie zgody na kontynuowanie kontroli zarządzonej w przypadkach niecierpiących zwłoki;

8) postanowienie Sądu w sprawie zgody na kontynuowanie kontroli zarządzonej w przypadkach niecierpiących zwłoki;

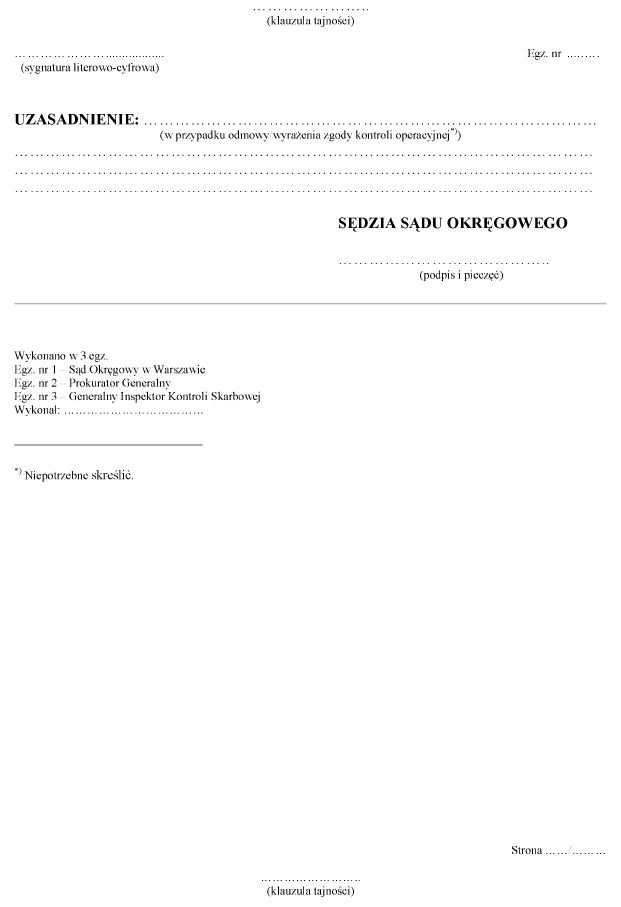

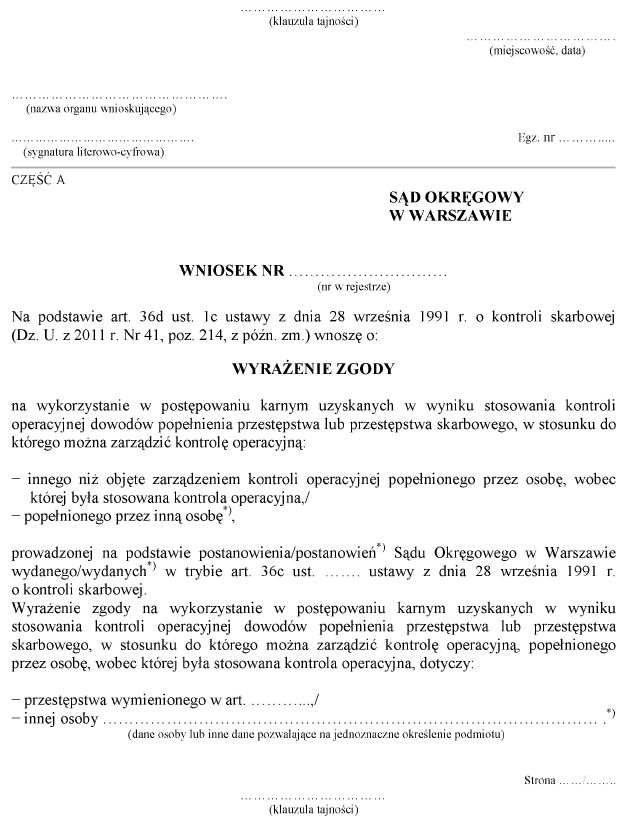

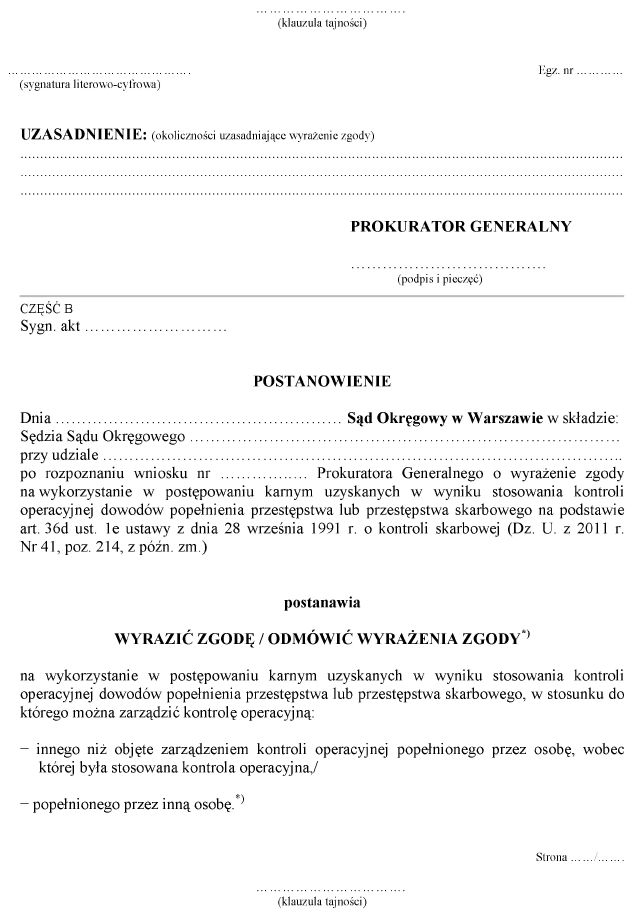

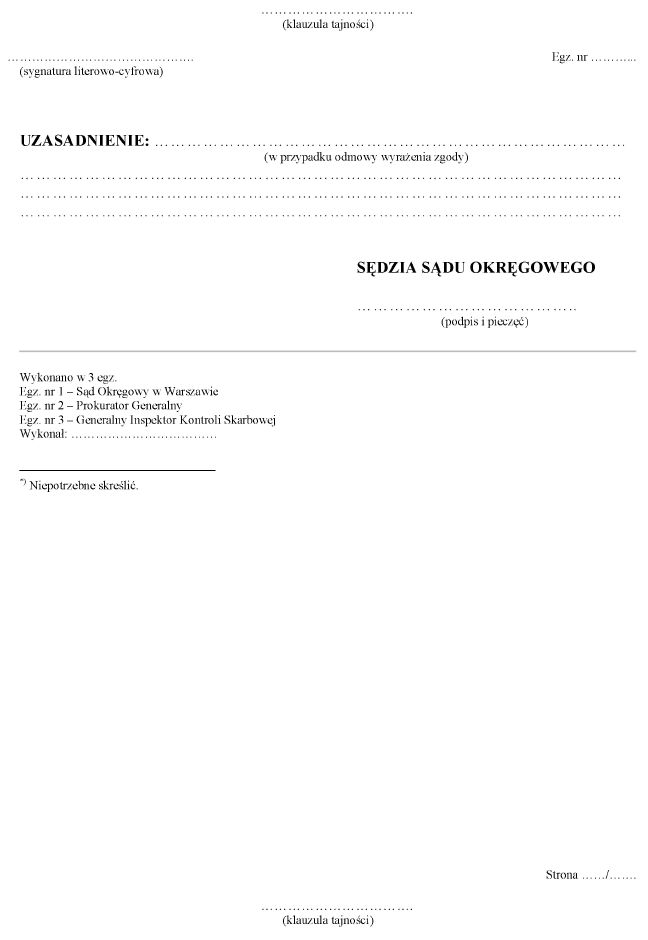

9) wniosek Prokuratora Generalnego do Sądu o wyrażenie zgody na wykorzystanie w postępowaniu karnym uzyskanych w wyniku stosowania kontroli dowodów popełnienia przestępstwa lub przestępstwa skarbowego, w stosunku do którego można zarządzić kontrolę, popełnionego przez osobę, wobec której była stosowana kontrola, innego niż objęte zarządzeniem kontroli albo popełnionego przez inną osobę;

10) postanowienie Sądu w sprawie wykorzystania w postępowaniu karnym uzyskanych w wyniku stosowania kontroli dowodów popełnienia przestępstwa lub przestępstwa skarbowego, w stosunku do którego można zarządzić kontrolę, popełnionego przez osobę, wobec której była stosowana kontrola, innego niż objęte zarządzeniem kontroli albo popełnionego przez inną osobę;

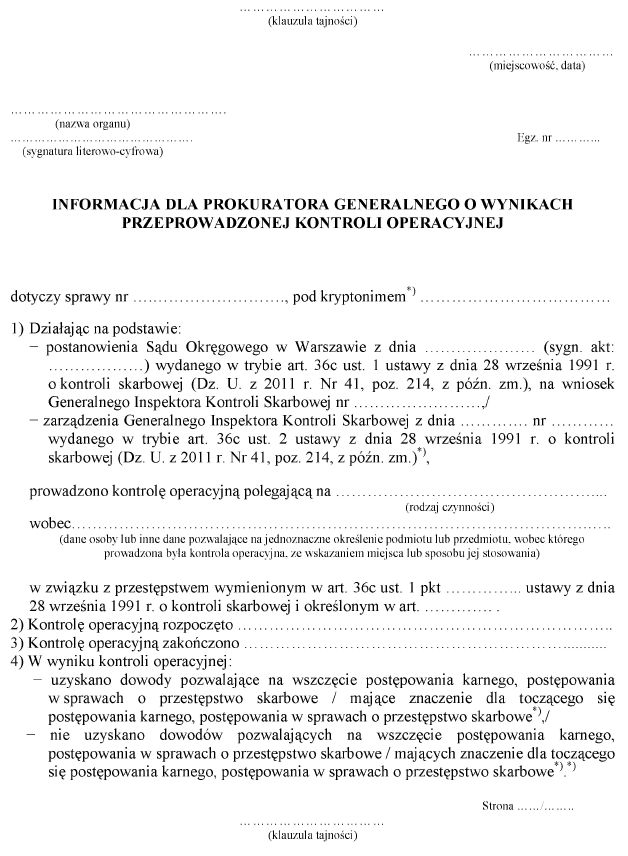

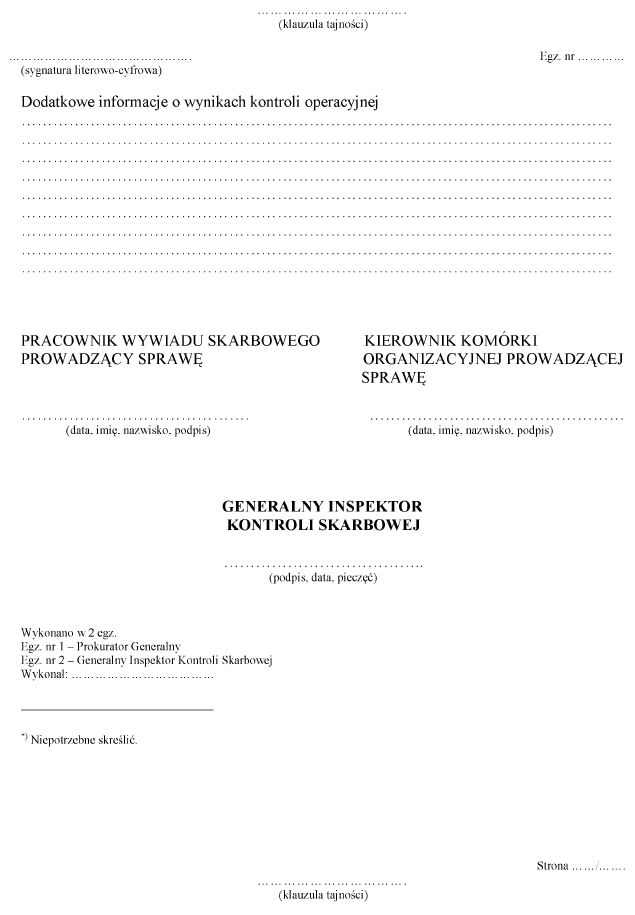

11) informacja Generalnego Inspektora Kontroli Skarbowej dla Prokuratora Generalnego o wynikach przeprowadzonej kontroli;

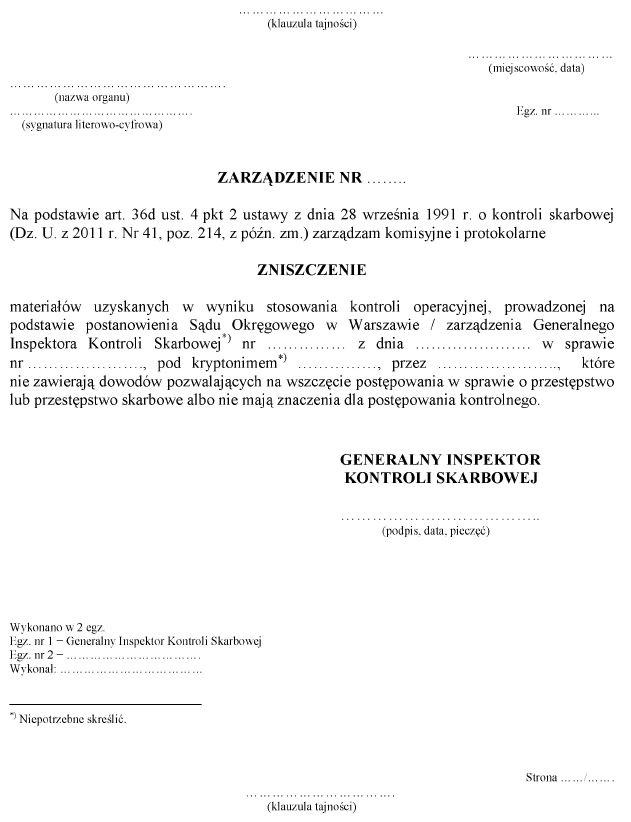

12) zarządzenie Generalnego Inspektora Kontroli Skarbowej w sprawie komisyjnego i protokolarnego zniszczenia materiałów uzyskanych w wyniku stosowania kontroli;

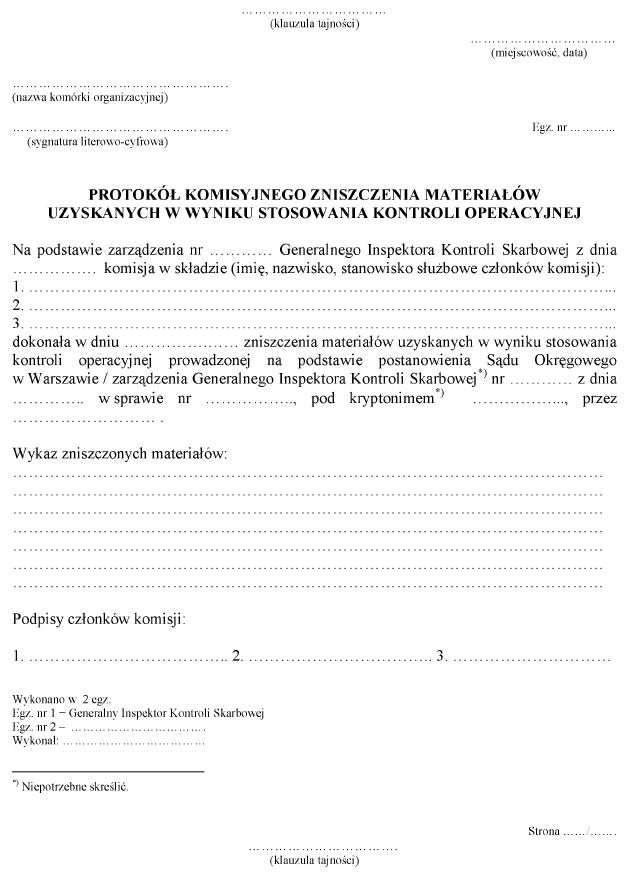

13) protokół komisyjnego zniszczenia materiałów uzyskanych w wyniku stosowania kontroli;

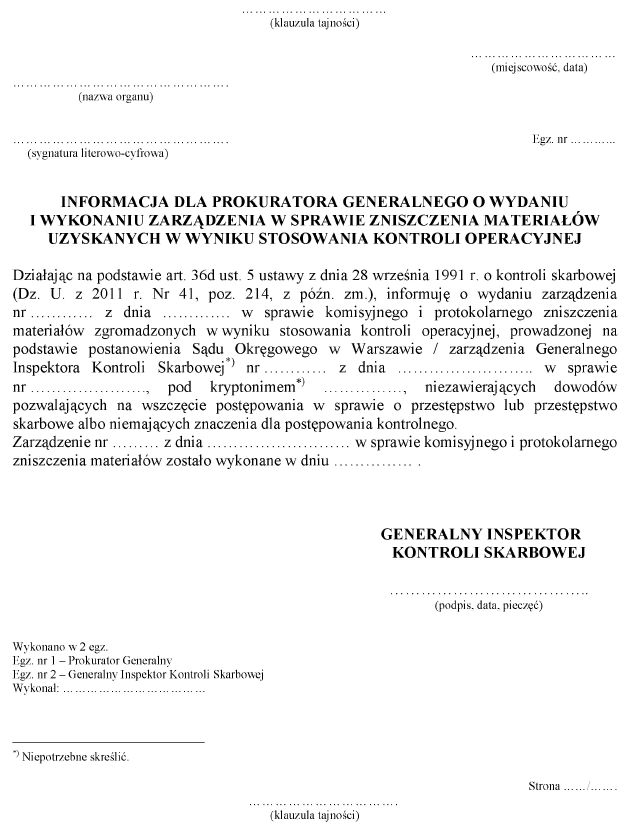

14) informacja Generalnego Inspektora Kontroli Skarbowej dla Prokuratora Generalnego o wydaniu i wykonaniu zarządzenia w sprawie zniszczenia materiałów uzyskanych w wyniku stosowania kontroli.

2. Dokumentację kontroli stanowią także materiały zgromadzone podczas jej stosowania, w szczególności:

1) nośniki, na których została utrwalona treść rozmów telefonicznych lub innych przekazów informacji albo treść korespondencji lub zawartość przesyłek;

2) kopie wykonane z nośników, o których mowa w pkt 1;

3) dokumenty sporządzone na podstawie informacji utrwalonych na nośnikach, o których mowa w pkt 1 i 2.

3. Dokumenty, o których mowa w ust. 1 pkt 1–10, sporządza się odpowiednio na drukach:

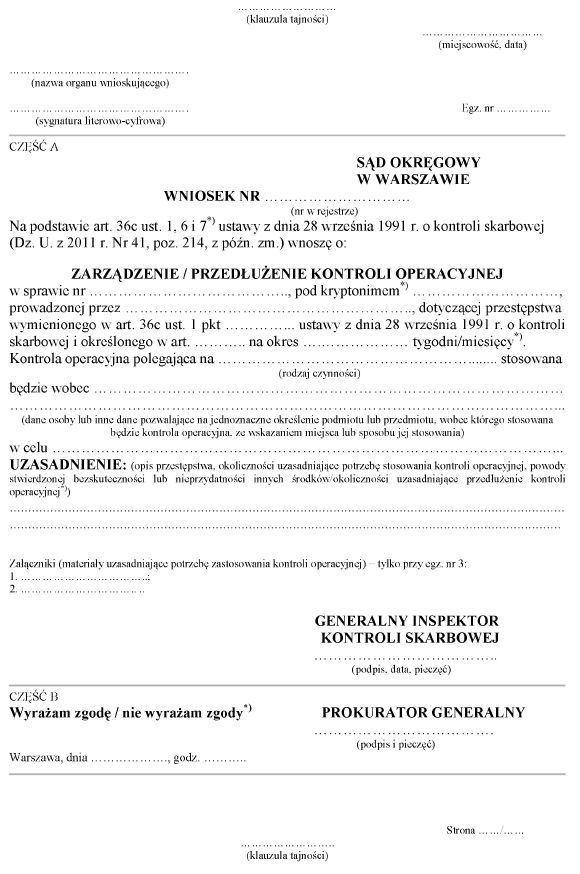

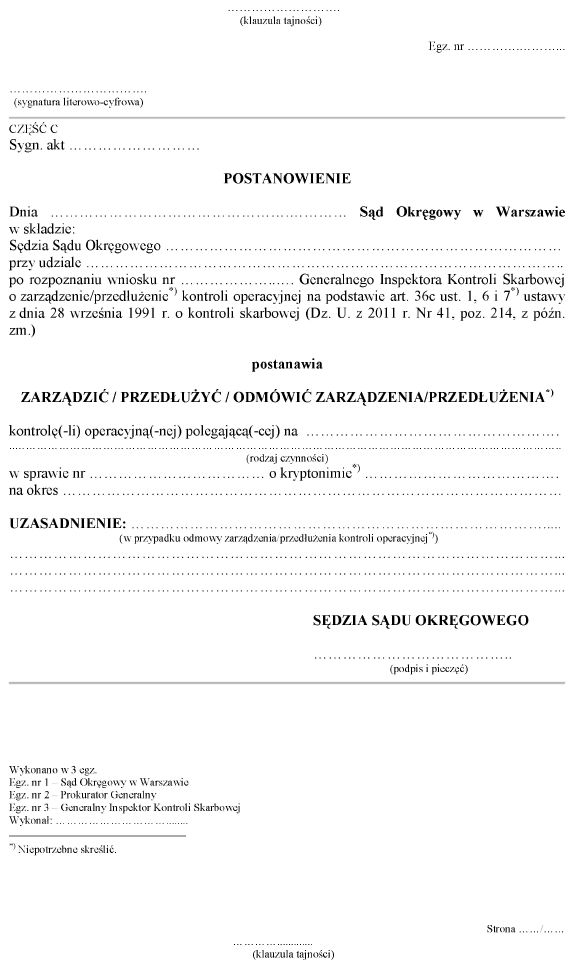

1) stosowania kontroli, którego wzór określa załącznik nr 1 do rozporządzenia;

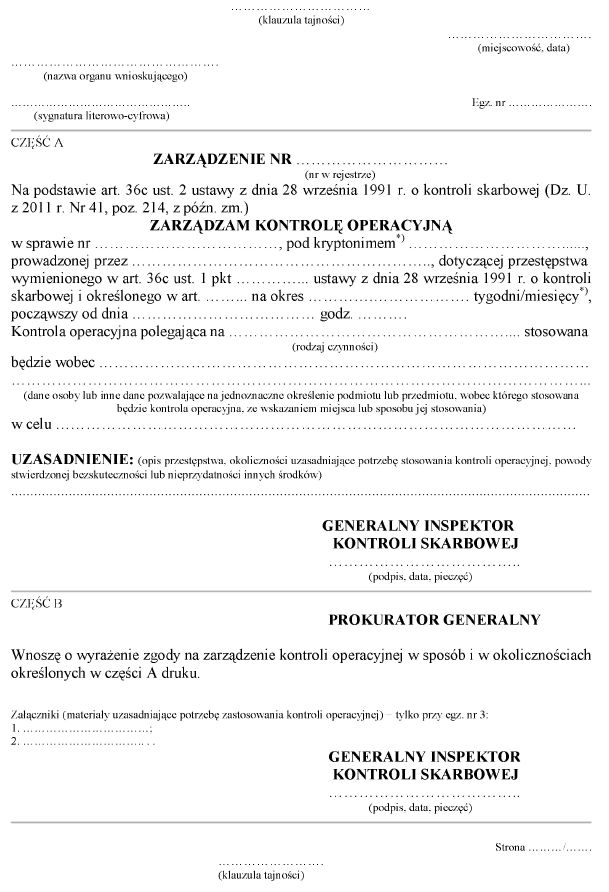

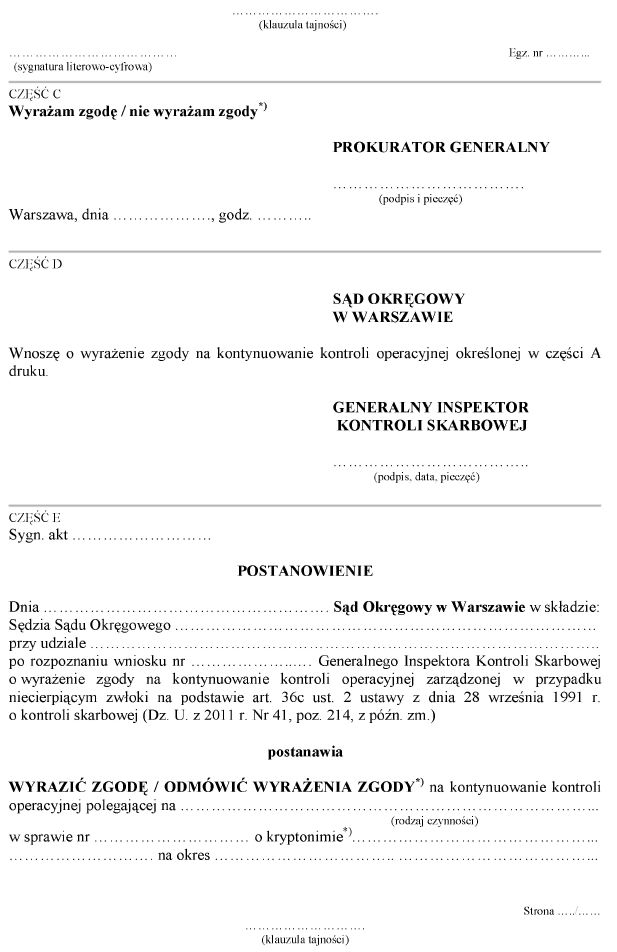

2) stosowania kontroli w przypadkach niecierpiących zwłoki, którego wzór określa załącznik nr 2 do rozporządzenia;

3) wykorzystania w postępowaniu karnym uzyskanych w wyniku stosowania kontroli dowodów popełnienia przestępstwa lub przestępstwa skarbowego, którego wzór określa załącznik nr 3 do rozporządzenia.

4. Informację, o której mowa w ust. 1 pkt 11, sporządza pracownik wywiadu skarbowego prowadzący sprawę, w ramach której zarządzono kontrolę, zgodnie z wzorem określonym w załączniku nr 4 do rozporządzenia.

5. Wzór zarządzenia, o którym mowa w ust. 1 pkt 12, określa załącznik nr 5 do rozporządzenia.

6. Wzór protokołu, o którym mowa w ust. 1 pkt 13, określa załącznik nr 6 do rozporządzenia.

7. Wzór informacji, o której mowa w ust. 1 pkt 14, określa załącznik nr 7 do rozporządzenia.

1) pkt 1–10 – sporządza się w trzech egzemplarzach;

2) pkt 11–14 – sporządza się w dwóch egzemplarzach.

2. Sąd przechowuje pierwszy egzemplarz wydanych postanowień oraz wniosków Prokuratora Generalnego i Generalnego Inspektora Kontroli Skarbowej.

3. Prokurator Generalny przechowuje drugi egzemplarz postanowień Sądu oraz wniosków Prokuratora Generalnego i Generalnego Inspektora Kontroli Skarbowej, a także pierwszy egzemplarz informacji, o których mowa w § 2 ust. 1 pkt 11 i 14.

4. Generalny Inspektor Kontroli Skarbowej przechowuje w odrębnych dla każdej sprawy zbiorach dokumentów:

1) trzeci egzemplarz postanowień Sądu oraz wniosków Prokuratora Generalnego i Generalnego Inspektora Kontroli Skarbowej;

2) drugi egzemplarz informacji, o których mowa w § 2 ust. 1 pkt 11 i 14;

3) pierwszy egzemplarz zarządzeń, o których mowa w § 2 ust. 1 pkt 12;

4) pierwszy egzemplarz protokołów, o których mowa w § 2 ust. 1 pkt 13;

5) pozostałą dokumentację kontroli.

5. Komórka wywiadu skarbowego wykonująca zarządzenie Generalnego Inspektora Kontroli Skarbowej, o którym mowa w § 2 ust. 1 pkt 12, przechowuje drugi egzemplarz tego zarządzenia i drugi egzemplarz protokołu, o którym mowa w § 2 ust. 1 pkt 13.

2. Upoważniony pracownik wywiadu skarbowego osobiście dostarcza wnioski wraz z materiałami uzasadniającymi zastosowanie kontroli do Prokuratora Generalnego oraz Sądu, a po podjęciu przez Prokuratora Generalnego decyzji w sprawie zgody oraz po wydaniu postanowienia przez Sąd odbiera je.

2. Rejestry, o których mowa w ust. 1, mogą być prowadzone w formie księgi albo w systemie teleinformatycznym.

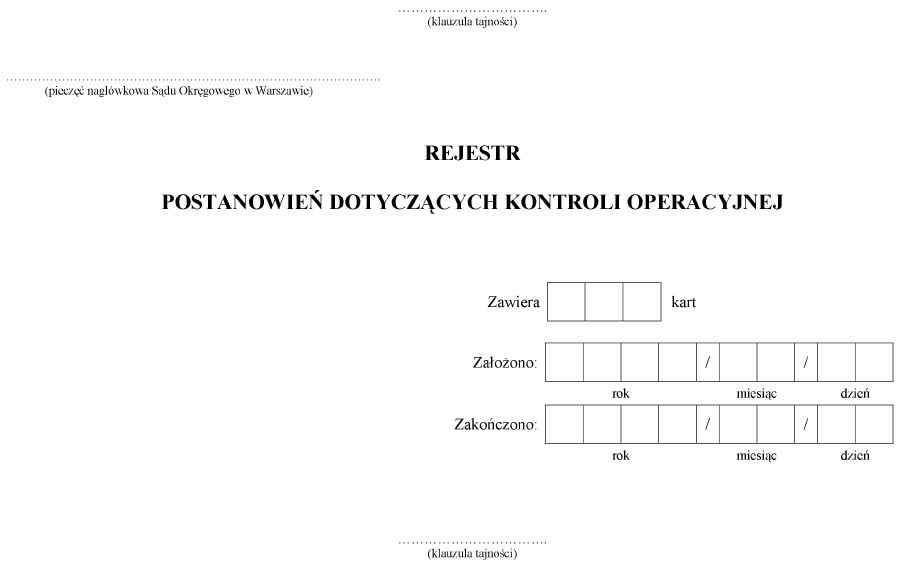

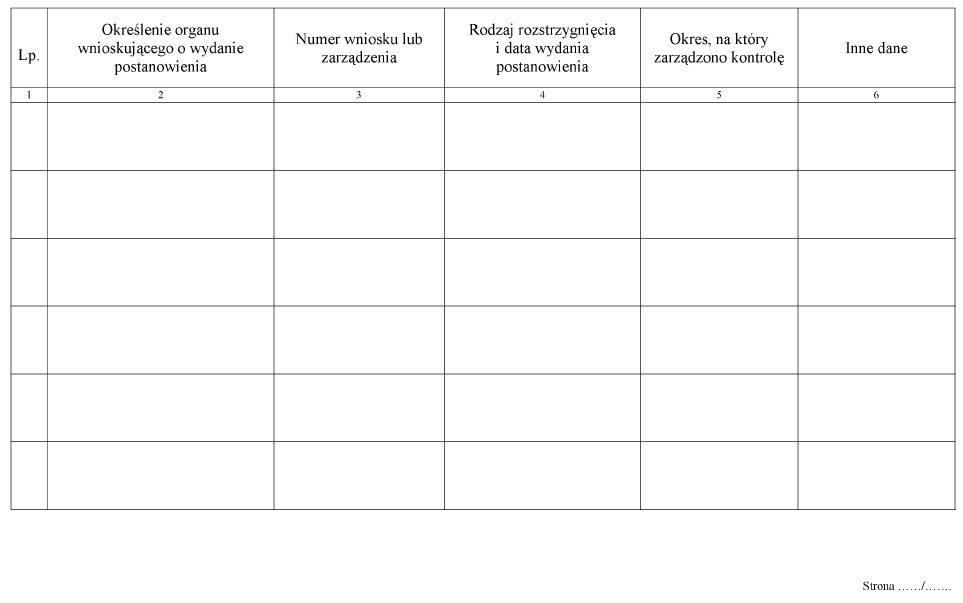

3. Wzór rejestru postanowień, o których mowa w § 2 ust. 1 pkt 3, 8 i 10, prowadzonego przez Sąd określa załącznik nr 8 do rozporządzenia.

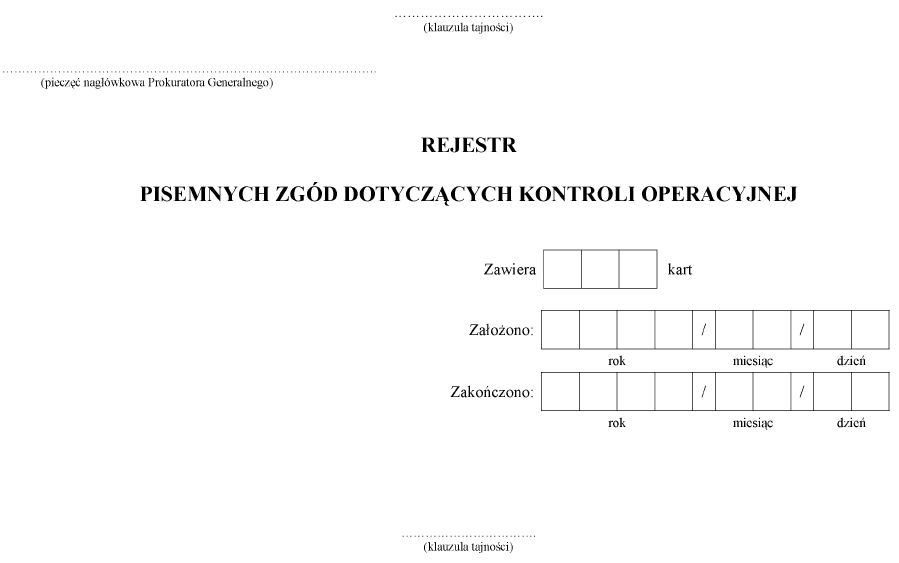

4. Wzór rejestru pisemnych zgód, o których mowa w § 2 ust. 1 pkt 2 i 5, prowadzonego przez Prokuratora Generalnego określa załącznik nr 9 do rozporządzenia.

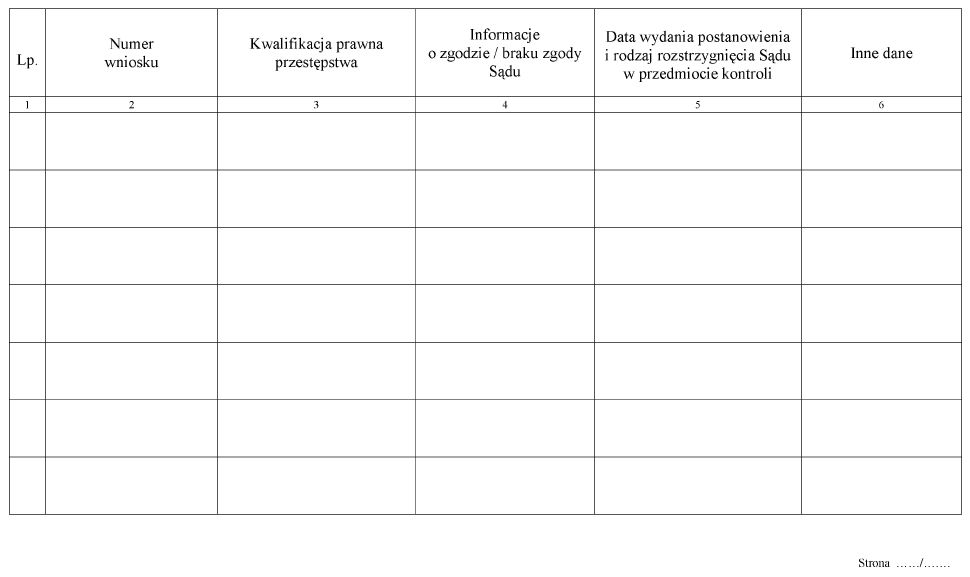

5. Wzór rejestru wniosków, o których mowa w § 2 ust. 1 pkt 9, prowadzonego przez Prokuratora Generalnego określa załącznik nr 10 do rozporządzenia.

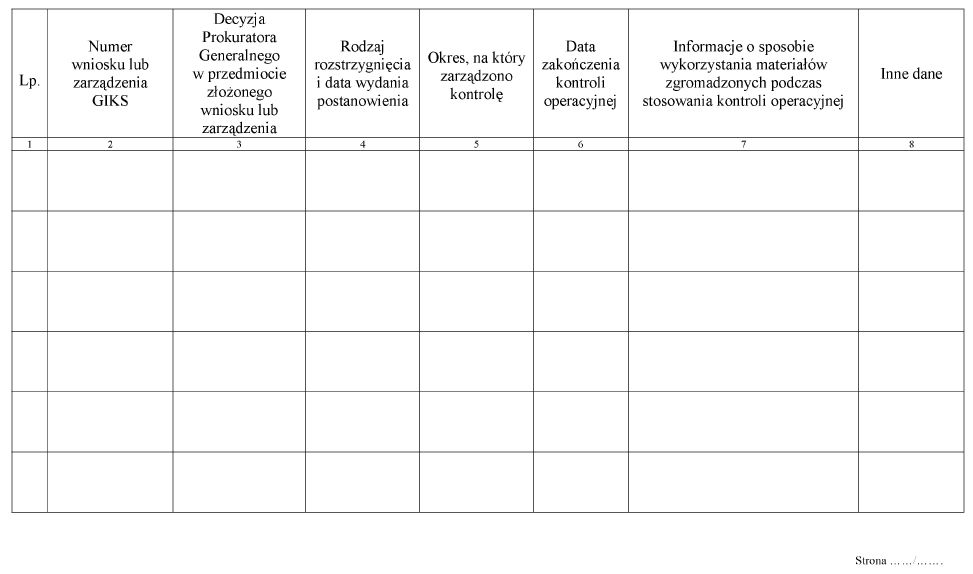

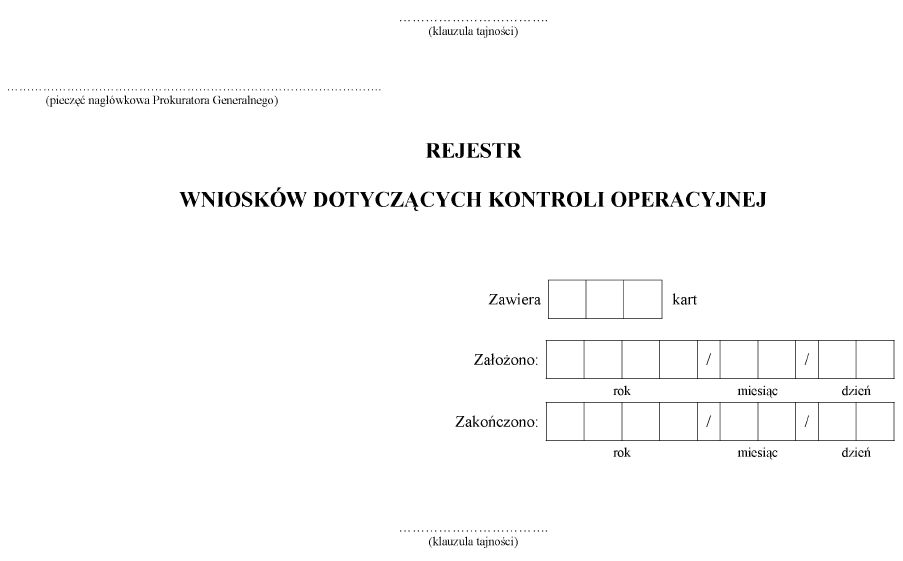

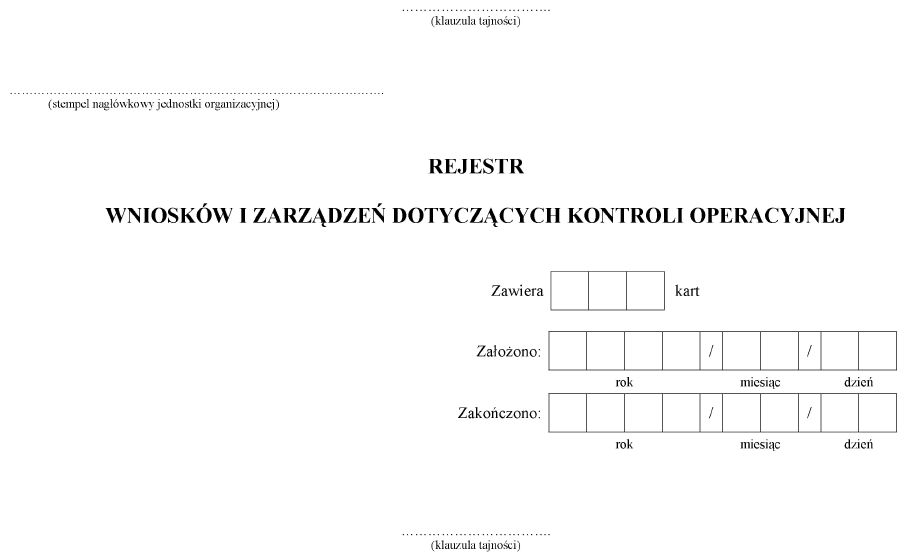

6. Wzór rejestru wniosków i zarządzeń, o których mowa w § 2 ust. 1 pkt 1, 4, 6 i 7, prowadzonego przez Generalnego Inspektora Kontroli Skarbowej określa załącznik nr 11 do rozporządzenia.

2. Wszystkie materiały zgromadzone podczas stosowania kontroli zawierające dowody pozwalające na wszczęcie albo mające znaczenie dla postępowania w sprawie o przestępstwo lub przestępstwo skarbowe Generalny Inspektor Kontroli Skarbowej przekazuje Prokuratorowi Generalnemu za pośrednictwem pracownika wywiadu skarbowego.

1) usunięcie zapisów informacji utrwalonych na nośnikach, o których mowa w § 2 ust. 2 pkt 1 i 2, w sposób uniemożliwiający odtworzenie treści tych zapisów, w szczególności danych osobowych;

2) całkowite zniszczenie dokumentów sporządzonych na podstawie informacji utrwalonych na nośnikach, o których mowa w § 2 ust. 2 pkt 1 i 2.

2. W przypadku gdy usunięcie z nośników, o których mowa w § 2 ust. 2 pkt 1 i 2, utrwalonych na nich zapisów nie jest możliwe, uszkadza się je w sposób uniemożliwiający ich odczytanie albo dokonuje się ich fizycznego zniszczenia.

Minister Finansów: wz. L. Kotecki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

Załączniki do rozporządzenia Ministra Finansów

z dnia 21 marca 2012 r. (poz. 383)

Załącznik nr 1

WZÓR DRUKU STOSOWANIA KONTROLI OPERACYJNEJ

Załącznik nr 2

WZÓR DRUKU STOSOWANIA KONTROLI OPERACYJNEJ W PRZYPADKACH NIECIERPIĄCYCH ZWŁOKI

Załącznik nr 3

WZÓR DRUKU WYKORZYSTANIA W POSTĘPOWANIU KARNYM UZYSKANYCH W WYNIKU STOSOWANIA KONTROLI OPERACYJNEJ DOWODÓW POPEŁNIENIA PRZESTĘPSTWA LUB PRZESTĘPSTWA SKARBOWEGO

Załącznik nr 4

WZÓR INFORMACJI O WYNIKACH PRZEPROWADZONEJ KONTROLI OPERACYJNEJ

Załącznik nr 5

WZÓR ZARZĄDZENIA W SPRAWIE ZNISZCZENIA MATERIAŁÓW UZYSKANYCH W WYNIKU STOSOWANIA KONTROLI OPERACYJNEJ

Załącznik nr 6

WZÓR – PROTOKÓŁ KOMISYJNEGO ZNISZCZENIA MATERIAŁÓW UZYSKANYCH W WYNIKU STOSOWANIA KONTROLI OPERACYJNEJ

Załącznik nr 7

WZÓR – INFORMACJA DLA PROKURATORA GENARLNEGO O WYDANIU I WYKONANIU ZARZĄDZENIA W SPRAWIE ZNISZCZENIA MATERIAŁÓW UZYSKANYCH W WYNIKU STOSOWANIA KONTROLI OPERACYJNEJ

Załącznik nr 8

WZÓR REJESTRU POSTANOWIEŃ PROWADZONEGO PRZEZ SĄD OKRĘGOWY W WARSZAWIE

Załącznik nr 9

WZÓR REJESTRU PISEMNYCH ZGÓD PROWADZONEGO PRZEZ PROKURATORA GENERALNEGO

Załącznik nr 10

WZÓR REJESTRU WNIOSKÓW DOTYCZĄCYCH KONTROLI OPERACYJNEJ PROWADZONEGO PRZEZ PROKURATORA GENERALNEGO

Załącznik nr 11

WZÓR REJESTRU WNIOSKÓW I ZARZĄDZEŃ PROWADZONEGO PRZEZ GENERALNEGO INSPEKTORA KONTROLI SKARBOWEJ

- Data ogłoszenia: 2012-04-06

- Data wejścia w życie: 2012-04-14

- Data obowiązywania: 2012-04-14

- Dokument traci ważność: 2017-04-26

REKLAMA