REKLAMA

Dziennik Ustaw - rok 2015 poz. 459

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 27 marca 2015 r.

zmieniające rozporządzenie w sprawie sprawozdawczości budżetowej

Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.1)) zarządza się, co następuje:

§ 1. [Rozporządzenie w sprawie sprawozdawczości budżetowej]

1) w § 3 pkt 5 otrzymuje brzmienie:

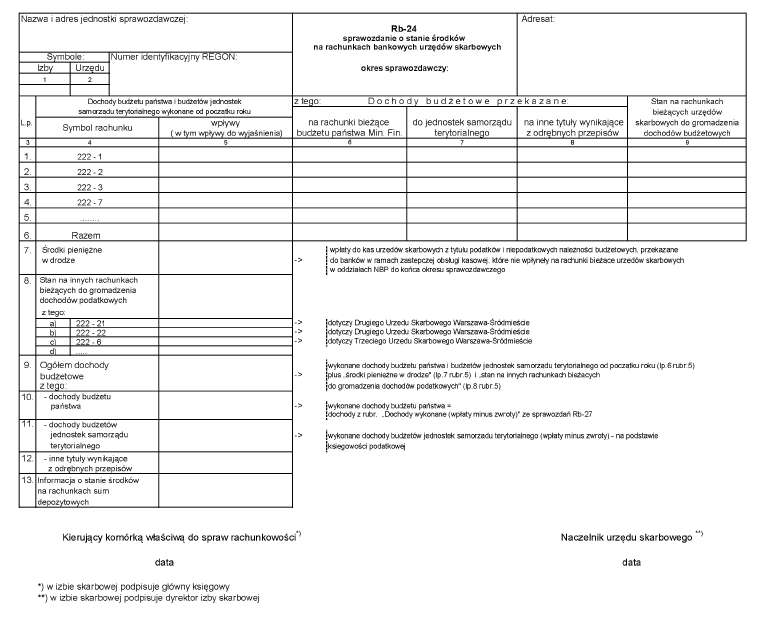

„5) Rb-24 – sprawozdanie o stanie środków na rachunkach bankowych urzędów skarbowych; wzór sprawozdania stanowi załącznik nr 5 do rozporządzenia;”;

2) w § 4:

a) w pkt 1 w lit. n średnik zastępuje się przecinkiem i dodaje się lit. o w brzmieniu:

„o) Prezes Zarządu Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych – Rb-33 i Rb-40;”,

b) w pkt 3:

– lit. a otrzymuje brzmienie:

„a) przewodniczący zarządów jednostek samorządu terytorialnego – Rb-27S, Rb-27ZZ, Rb-PDP, Rb-28S, Rb-28NWS, Rb-NDS, Rb-34S, Rb-50 i Rb-ST,”,

– uchyla się lit. c;

3) w § 6 w ust. 1 pkt 1 otrzymuje brzmienie:

„1) jednostkowe – są sporządzane przez kierowników jednostek organizacyjnych i naczelników urzędów skarbowych na podstawie ewidencji księgowej;”;

4) w § 9:

a) ust. 1 otrzymuje brzmienie:

„1. Kierownicy jednostek i naczelnicy urzędów skarbowych są obowiązani sporządzać sprawozdania rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym.”,

b) ust. 5 otrzymuje brzmienie:

„5. Nieprawidłowości w sprawozdaniach, ujawnione w trybie ust. 3 i 4, powinny być usunięte odpowiednio przez kierowników jednostek albo naczelników urzędów skarbowych sporządzających sprawozdania jednostkowe przed włączeniem zawartych w nich danych do sprawozdań łącznych lub zbiorczych. W razie potrzeby należy dokonać także odpowiednich zapisów korygujących w księgach rachunkowych okresu sprawozdawczego.”;

5) § 11 otrzymuje brzmienie:

„§ 11. 1. Sprawozdania Rb-23, Rb-23A, Rb-23B, Rb-24, Rb-27, Rb-28, Rb-28NW, Rb-33, Rb-35, Rb-40, Rb-50 i łączne Rb-34PL przekazuje się w Informatycznym Systemie Obsługi Budżetu Państwa.

2. Sprawozdania Rb-28 Programy, Rb-28 Programy WPR, Rb-28NW Programy, Rb-28UE, Rb-28UE WPR, Rb-70, Rb-WSa, Rb-WSb, Rb-Z-PPP, Rb-FUS i Rb-FER przekazuje się odbiorcom sprawozdań na elektroniczną skrzynkę podawczą, o której mowa w ustawie z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114), oznaczając tytuły wiadomości z przesyłanymi sprawozdaniami określeniami odpowiadającymi numerom części i nazwom tych sprawozdań.

3. W przypadku braku możliwości terminowego przekazania sprawozdań w sposób wskazany w ust. 2, spowodowanego nieprawidłowym działaniem systemu informatycznego, sprawozdania te przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.

4. Sprawozdania Rb-27ZZ i Rb-50 zarządy jednostek samorządu terytorialnego przekazują w formie dokumentu elektronicznego do Informatycznego Systemu Obsługi Budżetu Państwa oraz do wiadomości właściwych izb obrachunkowych.”;

6) w § 12:

a) ust. 1 otrzymuje brzmienie:

„1. Sprawozdania Rb-27S, Rb-PDP, Rb-28S, Rb-28NWS, Rb-NDS, Rb-30S, Rb-34S i Rb-ST zarządy jednostek samorządu terytorialnego przekazują do właściwych regionalnych izb obrachunkowych w formie dokumentu elektronicznego.”,

b) po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. W przypadku braku możliwości terminowego przekazania sprawozdań w sposób wskazany w ust. 1, spowodowanego nieprawidłowym działaniem systemu informatycznego, sprawozdania te przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.”,

c) ust. 2 otrzymuje brzmienie:

„2. Regionalne izby obrachunkowe przekazują dane ze sprawozdań, o których mowa w ust. 1, do Ministerstwa Finansów w formie dokumentu elektronicznego.”;

7) w § 13 ust. 1 otrzymuje brzmienie:

„1. Sprawozdania Rb-23PL, Rb-27PL, Rb-27UE, Rb-28PL, Rb-34PL sporządza się w formie pisemnej.”;

8) w § 14 po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. W urzędach skarbowych sprawozdanie podpisują kierujący komórką właściwą do spraw rachunkowości i naczelnik urzędu skarbowego.”;

9) § 16 otrzymuje brzmienie:

„§ 16. Kierownicy państwowych i samorządowych jednostek organizacyjnych oraz naczelnicy urzędów skarbowych sporządzający sprawozdania są obowiązani do ich terminowego przekazywania odbiorcom tych sprawozdań.”;

10) w § 17 dodaje się ust. 3 i 4 w brzmieniu:

„3. Dysponenci środków budżetu państwa otrzymujący sprawozdania Rb-27ZZ sporządzają, w terminie określonym dla dysponentów środków budżetu państwa trzeciego stopnia, własne sprawozdania jednostkowe Rb-27 w zakresie planu i wykonania. Natomiast własne sprawozdania jednostkowe w pełnym zakresie informacji sporządzają w terminie określonym dla ich sprawozdań łącznych.

4. Dysponenci części budżetowych 72 i 73 sporządzają własne sprawozdania jednostkowe w terminie 2 dni po upływie terminu określonego dla dysponentów środków budżetu państwa trzeciego stopnia.”;

11) w § 18 uchyla się ust. 2;

12) załączniki nr 5 i 6 do rozporządzenia otrzymują odpowiednio brzmienie określone w załącznikach nr 1 i 2 do niniejszego rozporządzenia;

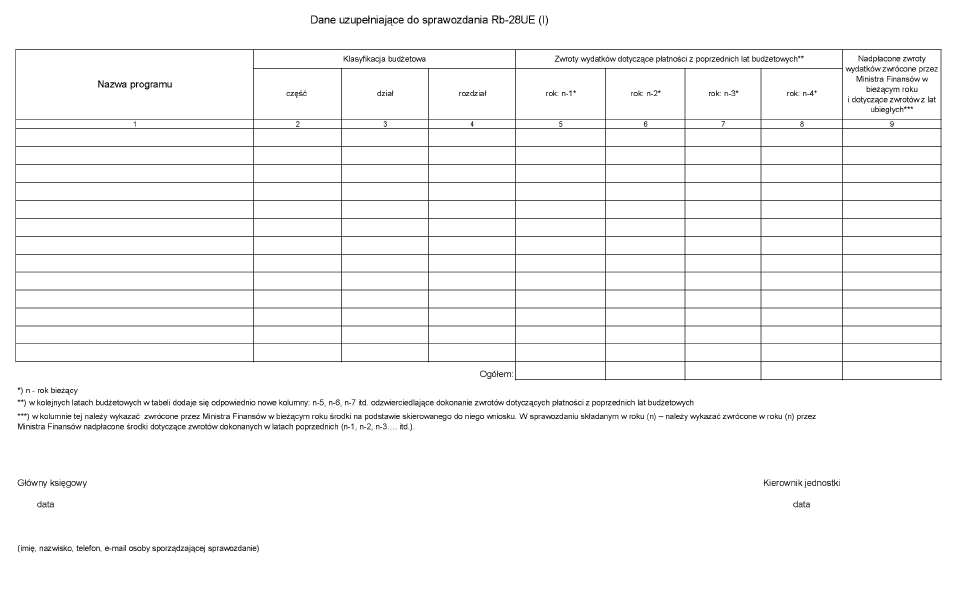

13) w załączniku nr 16 do rozporządzenia część Dane uzupełniające do sprawozdania Rb-28UE (I) otrzymuje brzmienie określone w załączniku nr 3 do niniejszego rozporządzenia;

14) załącznik nr 22 do rozporządzenia otrzymuje brzmienie określone w załączniku nr 4 do niniejszego rozporządzenia;

15) załączniki nr 35 i 36 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 5 i 6 do niniejszego rozporządzenia;

16) w załączniku nr 37 do rozporządzenia:

a) tytuł rozdziału 4 otrzymuje brzmienie:

„Rozdział 4

Sprawozdanie Rb-24 o stanie środków na rachunkach bankowych urzędów skarbowych”,

b) w § 10:

– w ust. 2 uchyla się pkt 2,

– uchyla się ust. 4,

– w ust. 5 pkt 1 i 2 otrzymują brzmienie:

„1) dla tytułów wymienionych w ust. 3 pkt 1 – należności minus potrącenia i inne zmniejszenia dochodów minus dochody wykonane (wpłaty minus zwroty) równają się należnościom pozostałym do zapłaty minus nadpłaty;

2) dla tytułów wymienionych w ust. 3 pkt 2 – należności minus dochody przekazane w okresie sprawozdawczym równają się należnościom pozostałym do zapłaty minus nadpłaty.”,

c) w § 15:

– w ust. 2 w pkt 28 kropkę zastępuje się średnikiem i dodaje się pkt 29 i 30 w brzmieniu:

„29) 346 – Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych;

30) 347 – Fundusz Zapasów Agencyjnych.”,

– dodaje się ust. 9 i 10 w brzmieniu:

„9. Sprawozdanie Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych i Funduszu Zapasów Agencyjnych, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 2 albo ust. 4 rozporządzenia, odpowiednio przez ministra właściwego do spraw zabezpieczenia społecznego i ministra właściwego do spraw gospodarki.

10. Sprawozdania Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych nie wypełnia się w dziale D. Dane uzupełniające.”,

d) w § 17:

– ust. 4 i 5 otrzymują brzmienie:

„4. Sprawozdanie agencji wykonawczej, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 2 albo ust. 4 rozporządzenia, przez ministra nadzorującego działalność danej agencji wykonawczej.

5. Sprawozdanie instytucji gospodarki budżetowej, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 2 albo ust. 4 rozporządzenia, przez organ wykonujący funkcje organu założycielskiego.”,

– dodaje się ust. 7 w brzmieniu:

„7. Sprawozdanie Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych i Funduszu Zapasów Agencyjnych, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 2 albo ust. 4 rozporządzenia, odpowiednio przez ministra właściwego do spraw zabezpieczenia społecznego i ministra właściwego do spraw gospodarki.”,

e) § 31 otrzymuje brzmienie:

„§ 31. 1. W Informatycznym Systemie Obsługi Budżetu Państwa przekazuje się sprawozdania Rb-23, Rb-23A, Rb-23B, Rb-24, Rb-27, Rb-28, Rb-28NW, Rb-33, Rb-35, Rb-40, Rb-50 i łączne Rb-34PL.

2. Szczegółowy sposób sporządzania sprawozdań przekazywanych w Informatycznym Systemie Obsługi Budżetu Państwa wskazany jest w „Dokumentacji Użytkownika dla Modułu Sprawozdawczości” dostępnej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa.”,

f) w § 32 ust. 1 otrzymuje brzmienie:

„1. Sprawozdania Rb-28 Programy, Rb-28 Programy WPR, Rb-28NW Programy, Rb-70, Rb-FUS i Rb-FER przekazuje się na elektroniczną skrzynkę podawczą odbiorcy.”;

17) w załączniku nr 38:

a) w § 2 pkt 3 otrzymuje brzmienie:

„3) w kolumnie „Dochody wykonane” wykazuje się środki otrzymane na odpowiednie rachunki programowe i przekazane po ich przewalutowaniu na rachunek dysponenta części 87. Dochody budżetu środków europejskich, z uwzględnieniem § 3.”,

b) w § 5 pkt 10 otrzymuje brzmienie:

„10) w tabeli „Dane uzupełniające do sprawozdania Rb-28UE (I)” w kolumnach rok: „n-1”, rok: „n-2”, rok: „n-3”, rok: „n-4” itd. wykazuje się zwroty wydatków w ramach budżetu środków europejskich, dokonanych w danym roku budżetowym (n) i dotyczące płatności z poprzednich lat budżetowych, z uwzględnieniem zwróconych przez Ministra Finansów nadpłaconych zwrotów wydatków na podstawie skierowanych do niego wniosków oraz dokonanych korekt tych zwrotów, określone zgodnie ze schematem (n-1, n-2, n-3, n-4, itd.). W sprawozdaniach w kolejnych latach budżetowych należy dodawać kolejne kolumny: n-5, n-6, n-7 itd., w przypadku dokonania zwrotów dotyczących płatności z poprzednich lat budżetowych. Obowiązuje zasada prezentacji kolumn, w których pierwsza kolumna zawsze przedstawia dane dotyczące roku poprzedniego w stosunku do roku bieżącego (n-1), a ostatnia kolumna dotyczy roku 2010. W kolumnie „Nadpłacone zwroty wydatków zwrócone przez Ministra Finansów w bieżącym roku i dotyczące zwrotów z lat ubiegłych” – wykazuje się zwrócone przez Ministra Finansów w bieżącym roku środki na podstawie skierowanego do niego wniosku. W sprawozdaniu składanym w roku (n) – należy wykazać zwrócone w roku (n) przez Ministra Finansów nadpłacone środki dotyczące zwrotów dokonanych w latach poprzednich (n-1, n-2, n-3.... itd.). Dane dotyczące zwróconych błędnie nadpłaconych środków wykazuje się na podstawie przekazanych przez Ministra Finansów informacji o dokonanych zwrotach lub bezpośrednio z systemu BGK-ZLECENIA, które zostały ujęte w księgach rachunkowych dysponenta;”;

18) w załączniku nr 39:

a) w § 2 w ust. 1 pkt 1 otrzymuje brzmienie:

„1) z tytułu podatków, opłat oraz niepodatkowych należności budżetowych, pobieranych przez jednostki samorządu terytorialnego, zgodnie z § 3 ust. 1, oraz pobieranych przez urzędy skarbowe na rzecz jednostek samorządu terytorialnego;”,

b) w § 3:

– w ust. 1 pkt 2 otrzymuje brzmienie:

„2) w kolumnie „Należności” wykazuje się: salda początkowe (należności pozostałych do zapłaty zmniejszone o nadpłaty), powiększone o kwoty przypisów należności z tytułu dochodów budżetowych, po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, to różnicę wykazuje się jako liczbę ujemną. W kolumnie „Należności” nie wykazuje się należności długoterminowych;”,

– po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Dochody budżetowe pobierane przez urzędy skarbowe na rzecz jednostki samorządu terytorialnego i udziały jednostek samorządu terytorialnego w podatku dochodowym od osób prawnych wykazuje się w sprawozdaniach za marzec, czerwiec, wrzesień i rok budżetowy w kolumnach „Należności”, „Dochody wykonane”, „zaległości netto” i „nadpłaty”, zgodnie z danymi wykazanymi w informacji udostępnionej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa, odpowiednio do dnia 15 kwietnia, 15 lipca, 15 października danego roku budżetowego i 10 lutego roku następującego po roku budżetowym. Dane przedstawione w informacji są ujmowane w podziale na poszczególne urzędy skarbowe.”,

c) w § 6:

– w ust. 1 pkt 3 otrzymuje brzmienie:

„3) w kolumnie „Dochody wykonane ogółem” wykazuje się dochody wykonane na podstawie ewidencji analitycznej do konta rachunek bieżący jednostki budżetowej oraz do kasy jednostki i zapłaconych kartą płatniczą;”,

– w ust. 2 pkt 2 otrzymuje brzmienie:

„2) „Dochody przekazane” wykazują kwotę dochodów przekazanych na rachunek bieżący – subkonto dochodów dysponenta części budżetowej przekazującego dotację; w sprawozdaniu za IV kwartały wykazuje się kwotę dochodów przekazanych, z uwzględnieniem dochodów przekazanych do dnia 8 stycznia roku następującego po roku budżetowym.”,

– ust. 4 otrzymuje brzmienie:

„4. Wykazywane w sprawozdaniu Rb-27ZZ w kolumnie „potrącone na rzecz jednostek samorządu terytorialnego” kwoty dochodów powinny być wykazywane, w takiej samej wysokości, w sprawozdaniu Rb-27S w kolumnie „Dochody wykonane (wpływy minus zwroty)” w paragrafie „Dochody jednostek samorządu terytorialnego związane z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami”, z wyjątkiem dochodów realizowanych w ramach ustawy o funduszu świadczeń alimentacyjnych, które należy wykazywać tylko w części należnej gminie wierzyciela.”,

d) uchyla się § 7,

e) w § 8 w ust. 1 pkt 1 otrzymuje brzmienie:

„1) dochodów pobieranych przez urzędy skarbowe i przekazywanych na rzecz jednostki samorządu terytorialnego – powinny być zgodne z danymi wykazywanymi w kolumnie „Dochody wykonane” w informacji udostępnionej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa;”,

f) w § 9 w ust. 2:

– pkt 3 otrzymuje brzmienie:

„3) w kolumnie „Wydatki wykonane” wykazuje się zrealizowane wydatki na podstawie danych księgowości analitycznej do rachunku bieżącego; w sprawozdaniu miesięcznym za grudzień oraz w sprawozdaniu rocznym w kolumnie „Wydatki wykonane” wykazuje się zrealizowane wydatki, w tym wydatki, które nie wygasły z upływem roku budżetowego oraz wydatki zrealizowane w ramach funduszu sołeckiego;”,

– pkt 7 otrzymuje brzmienie:

„7) w kolumnie „Wydatki zrealizowane w ramach funduszu sołeckiego” wykazuje się wydatki, o których mowa w ustawie z dnia 21 lutego 2014 r. o funduszu sołeckim (Dz. U. poz. 301, z późn. zm.); kolumnę tę wypełnia się tylko w sprawozdaniu rocznym.”,

g) w § 13 w pkt 5 lit. a otrzymuje brzmienie:

„a) kredytów i pożyczek – zawierają łączne kwoty dla poszczególnych tytułów i powinny być zgodne z danymi wynikającymi z urządzeń księgowych za dany okres sprawozdawczy. W wierszu „kredyty i pożyczki” wykazuje się również operacje dotyczące papierów wartościowych, których zbywalność jest ograniczona,”,

h) w § 16 pkt 7 otrzymuje brzmienie:

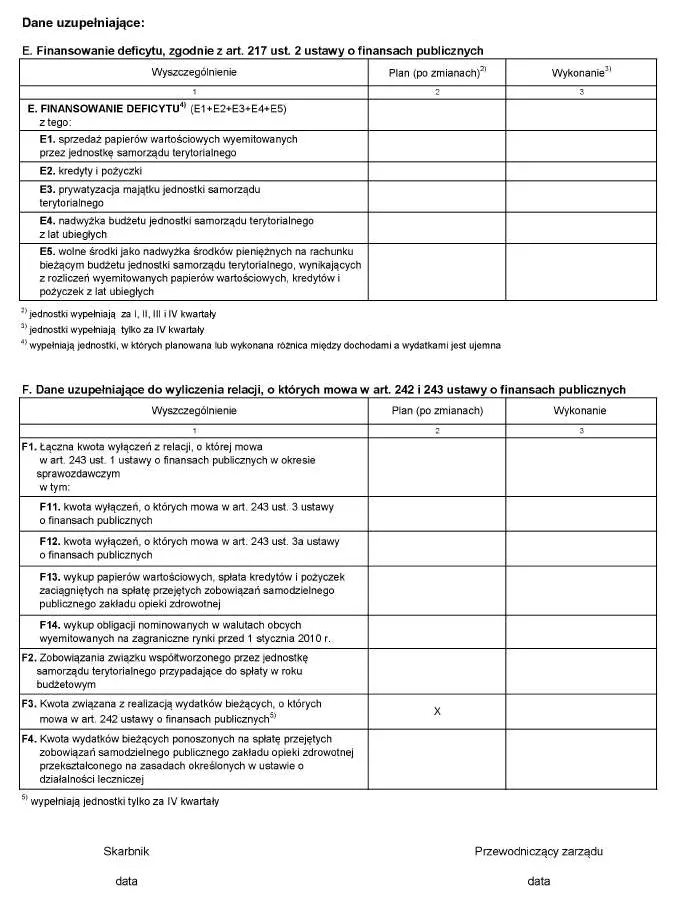

„7) w wierszu F3. „Kwota związana z realizacją wydatków bieżących, o których mowa w art. 242 ustawy o finansach publicznych” wykazuje się kwotę związaną z realizacją wydatków bieżących z udziałem środków, o których mowa w art. 5 ust. 3 ustawy o finansach publicznych, w przypadku gdy środki te nie zostały przekazane w danym roku budżetowym; kolumnę „Wykonanie” wypełniają jednostki tylko w sprawozdaniu za IV kwartały;”,

i) uchyla się § 21,

j) § 25 otrzymuje brzmienie:

„§ 25. 1. Jednostka samorządu terytorialnego przekazuje pliki sprawozdań do regionalnej izby obrachunkowej w formie dokumentu elektronicznego z wykorzystaniem aplikacji wskazanej w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

2. Sprawozdania Rb-27ZZ i Rb-50 jednostka samorządu terytorialnego przekazuje w formie dokumentu elektronicznego do dysponenta środków budżetu państwa przekazującego dotacje z wykorzystaniem aplikacji, o której mowa w ust. 1.

3. Struktury danych przekazywanych do aplikacji, o której mowa w ust. 1, publikuje się w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

4. Sprawozdania Rb-50 za IV kwartały zarządy jednostek samorządu terytorialnego przekazują na elektroniczną skrzynkę podawczą Najwyższej Izby Kontroli.”;

19) w załączniku nr 40:

a) § 4 otrzymuje brzmienie:

„§ 4. 1. Sprawozdanie Rb-WSa sporządzają jednostki wymienione w § 4 pkt 5 rozporządzenia.

2. Sprawozdanie Rb-WSa sporządza się w arkuszu kalkulacyjnym i przekazuje na elektroniczną skrzynkę podawczą odbiorcy; wzór formularza, stanowiącego załącznik nr 31 do rozporządzenia, znajduje się w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa.

3. Jednostki organizacyjne i nadzorowane przez jednostki samorządu terytorialnego przekazują w terminie do dnia 31 marca po upływie okresu sprawozdawczego sprawozdanie jednostkowe Rb-WSa właściwej jednostce, która sporządzi sprawozdanie skonsolidowane zbiorcze.

4. Jednostki zobowiązane do sporządzania sprawozdania skonsolidowanego zbiorczego przekazują sprawozdanie na elektroniczną skrzynkę podawczą Ministerstwa Finansów w terminie do dnia 30 kwietnia po upływie okresu sprawozdawczego.

5. W tytule wiadomości z przesłanym sprawozdaniem należy umieścić treść odpowiadającą symbolowi terytorialnemu nadanemu jednostce przez Główny Urząd Statystyczny zgodnie z podanym poniżej wzorem:

RbWSa_rrrr_JST_kw_kms_kg, gdzie:

rrrr – oznacza pełny rok, za który przesłano sprawozdanie,

kw – kod właściwy dla województwa,

kms – kod właściwy dla miasta na prawach powiatu lub starostwa powiatowego,

kg – kod właściwy dla gminy (bez oznaczenia typu jednostki)

Przykłady:

1) Urzędy Marszałkowskie – np. RbWSa_2015_JST_14 (Urząd Marszałkowski woj. mazowieckiego),

2) Miasta na prawach powiatu – np. RbWSa_2015_JST_14_65 (Miasto Warszawa),

3) Starostwa powiatowe – np. RbWSa_2015_JST_14_32 (Powiat warszawski zachodni),

4) Gminy – np. RbWSa_2015_JST_14_32_06 (Ożarów Mazowiecki).”,

b) w § 5 ust. 5–7 otrzymują brzmienie:

„5. Sprawozdanie Rb-WSb sporządza się w arkuszu kalkulacyjnym i przekazuje na elektroniczną skrzynkę podawczą odbiorcy; wzór formularza, stanowiącego załącznik nr 32 do rozporządzenia, znajduje się w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych w dziale: Finanse publiczne. Budżet państwa.

6. Jednostki organizacyjne jednostek sektora finansów publicznych oraz jednostki przez nie nadzorowane przekazują sprawozdanie jednostkowe Rb-WSb właściwej jednostce do dnia 31 marca po upływie roku sprawozdawczego. Dysponent środków budżetu państwa drugiego stopnia przekazuje dysponentowi części budżetowej sprawozdanie skonsolidowane łączne w terminie do 15 kwietnia po upływie okresu sprawozdawczego. Dysponent części budżetowej przekazuje na elektroniczną skrzynkę podawczą Ministerstwa Finansów sprawozdanie skonsolidowane łączne w układzie wojewódzkim (regionalnym) do dnia 30 kwietnia po upływie roku sprawozdawczego.

7. W tytule wiadomości z przesyłanymi sprawozdaniami należy umieścić różną treść w zależności od rodzaju jednostki:

1) Resort: RbWSb_rrrr_res_nr części (np. Ministerstwo Finansów wpisze w tytule: RbWSb_2015_res_19)

2) Województwo RbWSb_rrrr_woj_nr województwa (np. województwo mazowieckie wpisze w tytule: RbWSb_2015_woj_14)

3) SKO: RbWSb_rrrr_sko_nr sko (np. SKO w Warszawie wpisze w tytule: RbWSb_2015_sko_01)”,

c) w § 6 ust. 2 otrzymuje brzmienie:

„2. Korekty sprawozdań skonsolidowanych zbiorczych i łącznych sporządza się w obowiązującym dla danego roku wzorze sprawozdania i przekazuje się na elektroniczną skrzynkę podawczą Ministerstwa Finansów do dnia 30 kwietnia, po upływie roku, w którym dokonano korekty.”;

20) załączniki nr 42 i 43 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 7 i 8 do niniejszego rozporządzenia.

§ 2. [Sporządzanie sprawozdań Rb-23, Rb-28 i Rb-27]

§ 3. [Stosowanie zmienionych przepisów rozporządzenia w sprawie sprawozdawczości budżetowej]

§ 4. [Sporządzanie sprawozdań zgodnie z przepisami dotychczasowymi]

§ 5. [Sporządzenia sprawozdań Rb-33 za I kwartał 2015 r.]

2. Sprawozdania, o których mowa w ust. 1, parafuje właściwy minister, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 2 albo ust. 3 rozporządzenia zmienianego w § 1, i przekazuje w terminie do dnia 30 kwietnia 2015 r. na elektroniczną skrzynkę podawczą Ministerstwa Finansów.

3. Sprawozdania Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych, o którym mowa w ust. 1, nie wypełnia się w dziale D. Dane uzupełniające.

§ 6. [Wejście w życie]

Minister Finansów: M. Szczurek

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 938 i 1646, z 2014 r. poz. 379, 911, 1146, 1626 i 1877 oraz z 2015 r. poz. 238.

Załączniki do rozporządzenia Ministra Finansów

z dnia 27 marca 2015 r. (poz. 459)

Załącznik nr 1

Rb-24

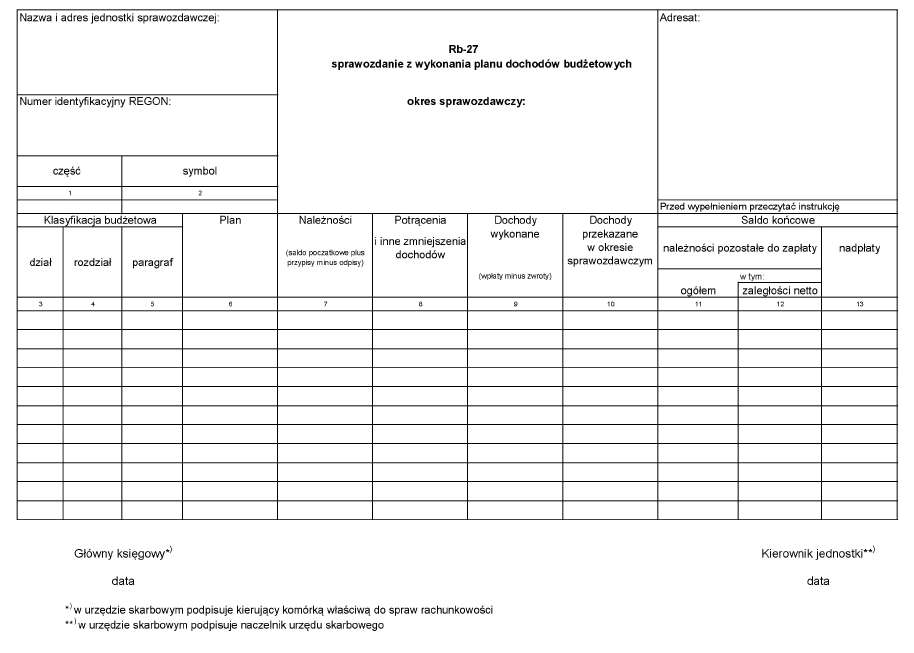

Załącznik nr 2

Rb-27

Załącznik nr 3

Dane uzupełniające do sprawozdania Rb-28UE (I)

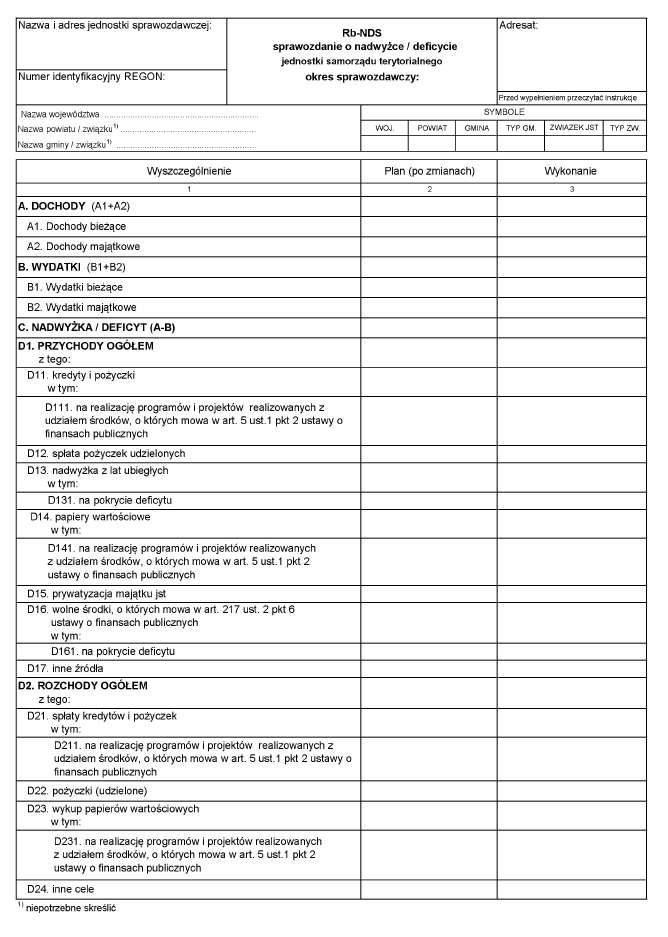

Załącznik nr 4

Rb-NDS

Załącznik nr 5

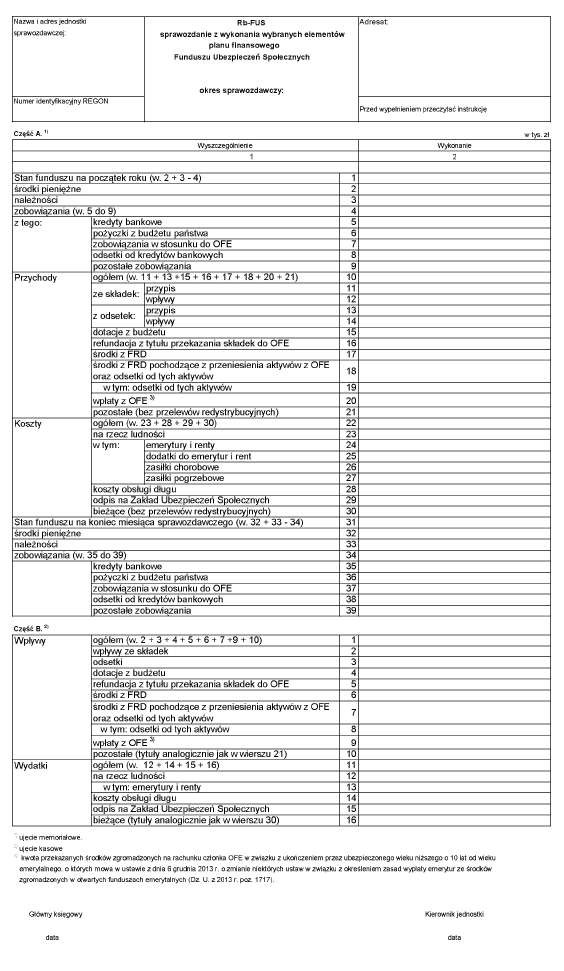

Rb-FUS

Załącznik nr 6

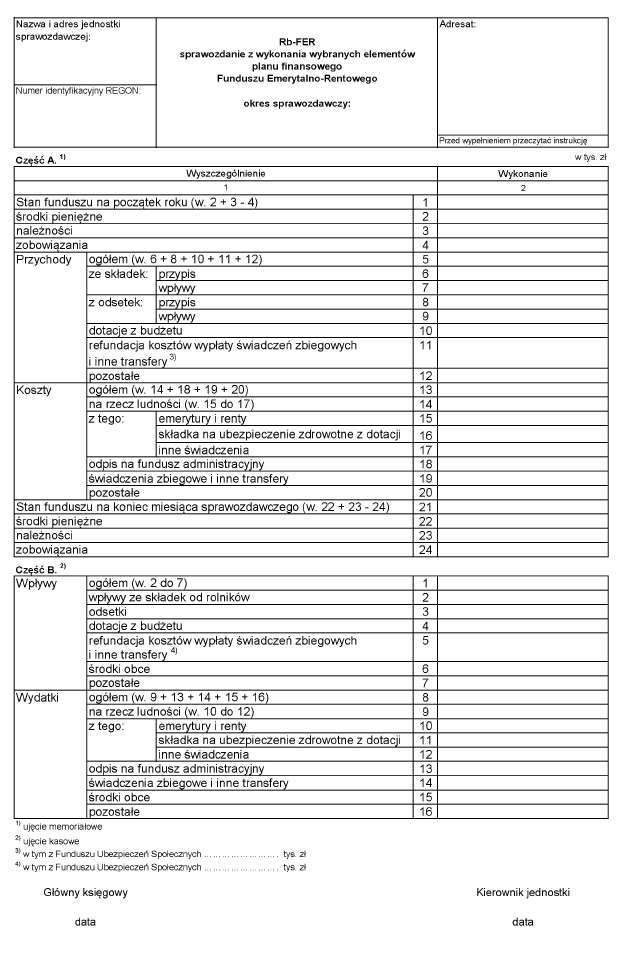

Rb-FER

Załącznik nr 7

TERMINY PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ W ZAKRESIE BUDŻETU PAŃSTWA

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin przekazania sprawozdania po upływie okresu sprawozdaw-czego nie później niż1) |

| 1 | 2 | 3 | 4 |

| A. Sprawozdania miesięczne | |||

| 1) Rb-23, Rb-27, Rb-28, Rb-28NW | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni2) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 15 dni2) | |

| – dysponenci części budżetowych (z wyjątkiem dysponenta części 77) | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 20 dni2) | |

| 2) Rb-23B | – izby celne | – dysponent części 19 – dysponent części 77 | 10 dni2) |

| 3) Rb-23A, Rb-27 | – izby celne | – dysponent części 77 | 12 dni2) |

| 4) Rb-24, Rb-27 z wykonania dochodów budżetu państwa | – urzędy skarbowe | – izby skarbowe | 12 dni2) |

| – izby skarbowe | – dysponent części 77 | 18 dni2) | |

| 5) Rb-27 | – dysponent części 77 | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 28 dni2) |

| 6) Rb-28 Programy, Rb-28NW Programy | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni2) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 15 dni2) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Instytucji Płatniczej | 20 dni2) | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Infrastruktury i Rozwoju | |||

| 7) Rb-28 Programy WPR | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni2) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 15 dni2) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Instytucji Płatniczej | 20 dni2) | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Rolnictwa i Rozwoju Wsi | |||

| 8) Rb-FUS | – Prezes ZUS | – Ministerstwo Finansów –Departament Polityki Makroekonomicznej | 25 dni |

| 9) Rb-FER | – Prezes KRUS | – Ministerstwo Finansów –Departament Polityki Makroekonomicznej | 25 dni |

| B. Sprawozdania kwartalne | |||

| 1) Rb-23PL, Rb-27PL, Rb-28PL | – kierownicy placówek | – dysponenci części budżetowych | 15 dni3) |

| 2) Rb-33 | – dysponenci państwowych funduszy celowych (z wyjątkiem dysponenta Funduszu Zapasów Agencyjnych) | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 30 dni4) |

| – Prezes Funduszu Zapasów Agencyjnych | – minister właściwy do spraw gospodarki | 25 dni4) | |

| – minister właściwy do spraw gospodarki | – Ministerstwo Finansów -Departament Budżetu Państwa*) | 30 dni4) | |

| – Prezes Zarządu PFRON | – minister właściwy do spraw zabezpieczenia społecznego | 25 dni4) | |

| – minister właściwy do spraw zabezpieczenia społecznego | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 30 dni4) | |

| 3) Rb-34PL | – kierownicy placówek | – dysponenci części budżetowych | 15 dni3) |

| – dysponent części budżetowej | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 30 dni4) | |

| 4) Rb-35 | – kierownicy agencji wykonawczych | – ministrowie nadzorujący agencje wykonawcze | 25 dni4) |

| – ministrowie nadzorujący agencje wykonawcze | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) | |

| – Najwyższa Izba Kontroli | |||

| 5) Rb-40 | – dysponenci państwowych funduszy celowych (z wyjątkiem dysponenta Funduszu Zapasów Agencyjnych) | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) |

| – Najwyższa Izba Kontroli | |||

| – Prezes Funduszu Zapasów Agencyjnych | – minister właściwy do spraw gospodarki | 25 dni4) | |

| – Minister właściwy do spraw gospodarki | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) | |

| – Najwyższa Izba Kontroli | |||

| – Prezes Zarządu PFRON | – minister właściwy do spraw zabezpieczenia społecznego | 25 dni4) | |

| – minister właściwy do spraw zabezpieczenia społecznego | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) | |

| – Najwyższa Izba Kontroli | |||

|

| – kierownicy agencji wykonawczych | – ministrowie nadzorujący agencje wykonawcze | 25 dni4) |

| – ministrowie nadzorujący agencje wykonawcze | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) | |

| – Najwyższa Izba Kontroli | |||

| – dyrektorzy instytucji gospodarki budżetowej | – organ wykonujący funkcje organu założycielskiego | 25 dni4) | |

| – organ wykonujący funkcje organu założycielskiego | – Ministerstwo Finansów –Departament Budżetu Państwa | 30 dni4) | |

| – Najwyższa Izba Kontroli | |||

| – Prezes ZUS | – Ministerstwo Finansów –Departament Budżetu Państwa | 45 dni5) | |

| – Najwyższa Izba Kontroli | |||

| 6) Rb-50 | – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 30 dni4) |

| 7) Rb-70 | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 16 dni | |

| – kierownicy uczelni publicznych | – dysponenci części budżetowych | 16 dni | |

| – dysponenci części budżetowych | – Główny Urząd Statystyczny | 28 dni | |

| – Najwyższa Izba Kontroli | |||

| C. Sprawozdania roczne | |||

| 1) Rb-23, Rb-27, Rb-28, Rb-28NW | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 2 lutego6) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 10 lutego7) | |

| – dysponenci części budżetowych (z wyjątkiem dysponenta części 77) | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 20 lutego | |

| 2) Rb-23B | – izby celne | – dysponent części 19 – dysponent części 77 | 2 lutego |

| 3) Rb-23A, Rb-27 | – izby celne | – dysponent części 77 | 8 lutego |

| 4) Rb-24, Rb-27 z wykonania dochodów budżetu państwa | – urzędy skarbowe | – izby skarbowe | 4 lutego |

| – izby skarbowe | – dysponent części 77 | 18 lutego | |

| 5) Rb-27 | – dysponent części 77 | – Ministerstwo Finansów –Departament Budżetu Państwa*) | 8 marca |

| 6) Rb-28 Programy, Rb-28NW Programy | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 2 lutego6) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 10 lutego7) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Instytucji Płatniczej | 20 lutego | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Infrastruktury i Rozwoju | |||

| 7) Rb-28 Programy WPR | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 2 lutego6) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 10 lutego7) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Instytucji Płatniczej | 20 lutego | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Rolnictwa i Rozwoju Wsi | |||

| 8) Rb-23PL | – dysponenci części budżetowych | – Ministerstwo Finansów –Departament Budżetu Państwa | 28 lutego |

| – Najwyższa Izba Kontroli | |||

1) W przypadku, gdy dzień przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy – pierwszy dzień roboczy następujący po tym dniu.

2) Sprawozdania miesięczne za grudzień – o 8 dni później.

3) Sprawozdania za IV kwartały o 24 dni później.

4) Sprawozdania za IV kwartały o 30 dni później.

5) Sprawozdania za IV kwartały do dnia 5 kwietnia roku następnego.

6) Dysponenci środków budżetu państwa przekazujący dotacje do dnia 16 lutego roku następnego.

7) Dysponenci środków budżetu państwa przekazujący dotacje do dnia 18 lutego roku następnego.

*) Dane ze sprawozdań Ministerstwo Finansów przekazuje Najwyższej Izbie Kontroli.

Załącznik nr 8

TERMINY PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ W ZAKRESIE BUDŻETU ŚRODKÓW EUROPEJSKICH

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin przekazania sprawozdania po upływie okresu sprawozdawczego nie później niż1) |

| 1 | 2 | 3 | 4 |

| A. Sprawozdania miesięczne | |||

| 1) Rb-27UE | – dysponent części 87 | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 28 dni |

| – Najwyższa Izba Kontroli | |||

| 2) Rb-28UE | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni2) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 15 dni2) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 20 dni2) | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Infrastruktury i Rozwoju | |||

| 3) Rb-28UE WPR | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 10 dni2) |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 15 dni2) | |

| – dysponenci części budżetowych | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 20 dni2) | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Rolnictwa i Rozwoju Wsi | |||

| B. Sprawozdania roczne | |||

| 1) Rb-27UE | – dysponent części 87 | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 2 marca |

| – Najwyższa Izba Kontroli | |||

| 2) Rb-28UE | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 31 stycznia |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 8 lutego | |

| – dysponenci części budżetowych | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 20 lutego | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Infrastruktury i Rozwoju | |||

| 3) Rb-28UE WPR | – dysponenci środków budżetu państwa trzeciego stopnia | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych | 5 lutego |

| – dysponenci środków budżetu państwa drugiego stopnia | – dysponenci części budżetowych | 8 lutego | |

| – dysponenci części budżetowych | – Ministerstwo Finansów – Departament Instytucji Płatniczej | 20 lutego | |

| – Najwyższa Izba Kontroli | |||

| – Ministerstwo Rolnictwa i Rozwoju Wsi | |||

1) W przypadku gdy dzień przekazania sprawozdania przypada na sobotę lub dzień ustawowo wolny od pracy – pierwszy dzień roboczy następujący po tym dniu.

2) Sprawozdania miesięczne za grudzień – o 8 dni później.

- Data ogłoszenia: 2015-03-31

- Data wejścia w życie: 2015-04-01

- Data obowiązywania: 2015-04-01

- Dokument traci ważność: 2018-01-13

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA