REKLAMA

Dziennik Ustaw - rok 2018 poz. 552

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 6 marca 2018 r.

w sprawie okresowych sprawozdań i informacji dotyczących działalności i sytuacji finansowej zarządzających ASI dostarczanych przez te podmioty Komisji Nadzoru Finansowego

Na podstawie art. 225 ust. 4 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz. U. z 2018 r. poz. 56, z 2017 r. poz. 2491 oraz z 2018 r. poz. 106 i 138) zarządza się, co następuje:

§ 1. [Zakres regulacji]

§ 2. [Definicje]

1) ustawie – rozumie się przez to ustawę z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi;

2) rozporządzeniu w sprawie uzupełnienia obowiązków informacyjnych ZAFI – rozumie się przez to rozporządzenie Ministra Rozwoju i Finansów z dnia 9 grudnia 2016 r. w sprawie uzupełnienia obowiązków informacyjnych zarządzających alternatywnymi funduszami inwestycyjnymi (Dz. U. poz. 2097);

3) rozporządzeniu 231/2013 – rozumie się przez to rozporządzenie delegowane Komisji (UE) nr 231/2013 z dnia 19 grudnia 2012 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2011/61/UE w odniesieniu do zwolnień, ogólnych warunków dotyczących prowadzenia działalności, depozytariuszy, dźwigni finansowej, przejrzystości i nadzoru (Dz. Urz. UE L 83 z 22.03.2013, str. 1);

4) zarządzającym – rozumie się przez to zarządzającego ASI prowadzącego działalność na podstawie zezwolenia oraz zarządzającego ASI prowadzącego działalność na podstawie wpisu do rejestru zarządzających ASI wpisanego do rejestru zarządzających EuVECA lub wpisanego do rejestru zarządzających EuSEF;

5) zarządzającym prowadzącym działalność na podstawie zezwolenia – rozumie się przez to zarządzającego ASI prowadzącego działalność na podstawie art. 70a ustawy;

6) zarządzającym wpisanym do rejestru zarządzających EuVECA lub rejestru zarządzających EuSEF – rozumie się przez to zarządzającego ASI prowadzącego działalność na podstawie wpisu do rejestru zarządzających ASI wpisanego do rejestru zarządzających EuVECA lub wpisanego do rejestru zarządzających EuSEF;

7) spółce inwestycyjnej – rozumie się przez to alternatywną spółkę inwestycyjną lub unijny AFI, którzy są zarządzani przez zarządzającego;

8) alternatywnej spółce inwestycyjnej – rozumie się przez to spółkę, o której mowa w art. 8a ust. 1 ustawy;

9) EuVECA – rozumie się przez to alternatywny fundusz inwestycyjny, o którym mowa w przepisach rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 345/2013 z dnia 17 kwietnia 2013 r. w sprawie europejskich funduszy venture capital (Dz. Urz. UE L 115 z 25.04.2013, str. 1, z późn. zm.2));

10) EuSEF – rozumie się przez to alternatywny fundusz inwestycyjny, o którym mowa w przepisach rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 346/2013 z dnia 17 kwietnia 2013 r. w sprawie europejskich funduszy na rzecz przedsiębiorczości społecznej (Dz. Urz. UE L 115 z 25.04.2013, str. 18, z późn. zm.3));

11) Komisji – rozumie się przez to Komisję Nadzoru Finansowego;

12) nabyciu – rozumie się przez to przeniesienie na rzecz zarządzającego lub spółki inwestycyjnej prawa własności, innego prawa rzeczowego lub prawa do używania, a także objęcie akcji (udziałów);

13) zbyciu – rozumie się przez to przeniesienie przez zarządzającego lub spółkę inwestycyjną na rzecz innego podmiotu prawa własności, innego prawa rzeczowego lub prawa do używania;

14) oznaczeniu AFI – rozumie się przez to w przypadku unijnego AFI nadany lub uznany przez właściwy organ w państwie członkowskim identyfikator unijnego AFI, a w przypadku alternatywnej spółki inwestycyjnej – identyfikator krajowy AFI w postaci symbolu literowo-cyfrowego nadanego tej spółce przez Komisję i publikowanego na jej stronach internetowych, a także nazwę spółki inwestycyjnej.

§ 3. [Okresowe sprawozdania i informacje]

2. Okresowe sprawozdania i informacje zawierają podstawę prawną ich przekazywania.

3. W przypadku konieczności skorygowania okresowego sprawozdania lub informacji zarządzający przesyła ponownie pełną treść sprawozdania okresowego wynikającą z rozporządzenia w wersji skorygowanej wraz ze wskazaniem, że jest to korekta, oraz informacją o jej zakresie w odniesieniu do pierwotnej treści okresowego sprawozdania lub informacji.

§ 4. [Sprawozdanie miesięczne]

2. Na potrzeby sporządzania sprawozdania miesięcznego przyjmuje się zasady wyceny aktywów i pasywów zarządzającego oraz ustalania wyniku finansowego stosowane na dzień sporządzania sprawozdania finansowego.

3. Zarządzający dostarcza Komisji roczne sprawozdanie finansowe zarządzającego, sporządzone zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395 i 398) albo Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej wraz ze sprawozdaniem z badania.

4. Zarządzający, który podlega obowiązkom informacyjnym wynikającym z przepisów wydanych na podstawie art. 60 ust. 2 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z 2018 r. poz. 512) albo regulaminów, o których mowa w art. 28 ust. 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2017 r. poz. 1768, 2486 i 2491 oraz z 2018 r. poz. 106 i 138), jest zwolniony z obowiązku określonego w ust. 3, o ile publikuje i dostarcza Komisji sprawozdania roczne na podstawie przepisów wydanych na podstawie art. 60 ust. 2 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych albo regulaminów, o których mowa w art. 28 ust. 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

§ 5. [Informacje kwartalne]

1) podstawowe informacje o spółce inwestycyjnej:

a) oznaczenie AFI,

b) wskazanie waluty, w której są prowadzone księgi rachunkowe spółki inwestycyjnej, oraz kodu ISO tej waluty,

c) w przypadku gdy księgi rachunkowe spółki inwestycyjnej są prowadzone w walucie innej niż złoty – wskazanie średniego kursu tej waluty ogłoszonego przez Narodowy Bank Polski na ostatni dzień okresu, za jaki jest sporządzana informacja kwartalna,

d) określenie przeważającego rodzaju spółki inwestycyjnej zgodnie z ust. 5 pkt 21 i ust. 6 pkt 3 załącznika do rozporządzenia w sprawie uzupełnienia obowiązków informacyjnych ZAFI,

e) określenie struktury strategii inwestycyjnych spółki inwestycyjnej zgodnie z ust. 5 pkt 22 i 23 oraz ust. 6 pkt 2 załącznika do rozporządzenia w sprawie uzupełnienia obowiązków informacyjnych ZAFI,

f) określenie częstotliwości umorzeń praw uczestnictwa spółki inwestycyjnej zgodnie z ust. 5 pkt 52 i ust. 6 pkt 9 załącznika do rozporządzenia w sprawie uzupełnienia obowiązków informacyjnych ZAFI;

2) wybrane dane finansowe według stanu na koniec kwartału, którego informacja kwartalna dotyczy, obejmujące:

a) aktywa, w podziale na:

– środki pieniężne i ich ekwiwalenty,

– należności,

– inwestycje,

b) zobowiązania, w tym z tytułu:

– kredytów,

– pożyczek,

– wyemitowanych obligacji,

– zawartych transakcji przy zobowiązaniu się do odkupu,

– pozostałe,

c) wartość aktywów netto i wartość aktywów netto na prawo uczestnictwa spółki inwestycyjnej,

d) wartość transakcji nabycia i zbycia składników lokat zawartych w okresie sprawozdawczym,

e) dane dotyczące struktury posiadaczy praw uczestnictwa spółki inwestycyjnej, wykazane przy uwzględnieniu zasad i klasyfikacji określonych w ust. 5 pkt 53 i ust. 6 pkt 10 załącznika do rozporządzenia w sprawie uzupełnienia obowiązków informacyjnych ZAFI;

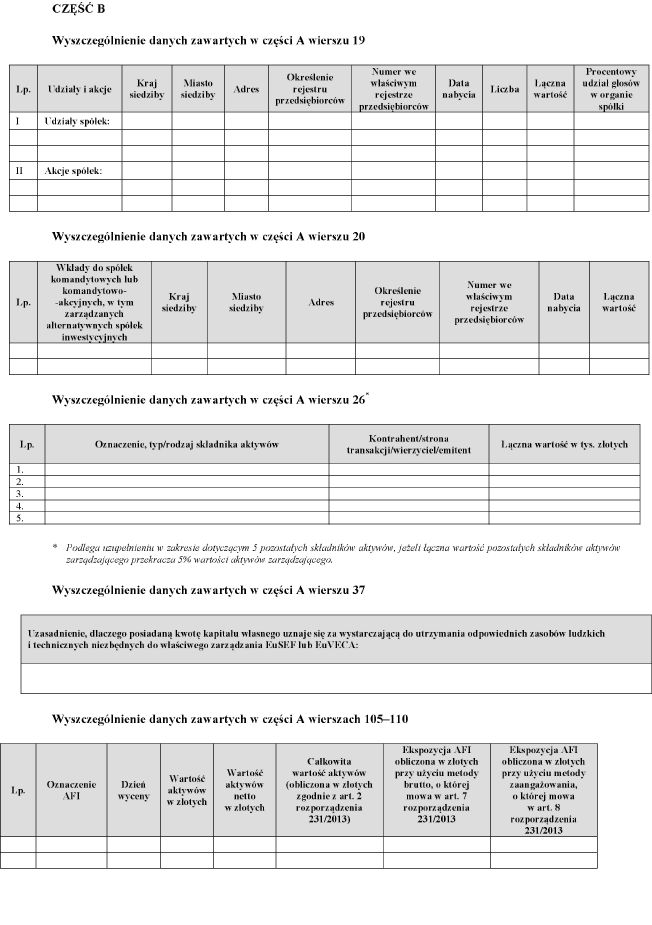

3) zestawienie lokat według stanu na koniec kwartału, którego informacja kwartalna dotyczy, obejmujące:

a) oznaczenie rodzaju składnika lokat zgodnie ze słownikiem dotyczącym klasyfikacji instrumentów, określonym w ust. 6 pkt 1 załącznika do rozporządzenia w sprawie uzupełnienia obowiązków informacyjnych ZAFI, według najwyższego stopnia szczegółowości,

b) kod ISIN składnika lokat, a w przypadku braku kodu ISIN – inny kod identyfikujący, przy czym w szczególności kodem może być powszechnie stosowana nazwa lub nadany przez instytucje trzecie kod składnika lokat,

c) liczbę instrumentów stanowiących składnik lokat,

d) opis charakterystyki składnika lokat,

e) wskazanie, na jakim rynku jest notowany składnik lokat,

f) rodzaj, nazwę i oznaczenie rynku, na którym nabyty został składnik lokat,

g) rodzaj, nazwę i oznaczenie rynku, z którego kurs jest wykorzystywany w ramach wyceny wartości składnika lokat,

h) kraj siedziby i kod ISO kraju siedziby emitenta lub wystawcy składnika lokat,

i) nazwę, kod LEI, a w przypadku braku kodu LEI – kod BIC, o ile jest dostępny, oraz numer w rejestrze przedsiębiorców emitenta lub wystawcy składnika lokat,

j) kraj siedziby i kod ISO kraju siedziby kontrahenta spółki inwestycyjnej,

k) nazwę, kod LEI, a w przypadku braku kodu LEI – kod BIC, o ile jest dostępny, oraz numer w rejestrze przedsiębiorców kontrahenta spółki inwestycyjnej,

l) w przypadku instrumentu pochodnego – wskazanie instrumentu stanowiącego bazę instrumentu pochodnego, z przedstawieniem danych, o których mowa w lit. a–c oraz g, w odniesieniu do instrumentu stanowiącego bazę instrumentu pochodnego,

m) wartość według ceny nabycia,

n) wartość według wyceny na ostatni dzień okresu, za jaki jest sporządzana informacja kwartalna,

o) liczbę i wartość zbytych oraz nabytych instrumentów stanowiących składnik lokat w okresie sprawozdawczym,

p) wartość składnika lokat obliczoną zgodnie z art. 2 rozporządzenia 231/2013 na ostatni dzień okresu, za jaki jest sporządzana informacja kwartalna;

4) zestawienie profilu płynności aktywów spółki inwestycyjnej obejmujące łączną wartość aktywów spółki inwestycyjnej, które mogą zostać zbyte lub upłynnione w okresie:

a) do 1 dnia,

b) od 2 do 7 dni,

c) od 8 do 30 dni,

d) od 31 do 90 dni,

e) od 91 do 180 dni,

f) od 181 do 365 dni,

g) powyżej 365 dni

– po cenie wynikającej z ksiąg rachunkowych spółki inwestycyjnej oraz uwzględniającej maksymalne dyskonto w wysokości 5%, 10% i 20% w stosunku do wyceny aktywów wynikającej z tych ksiąg;

5) zestawienie informacji dodatkowych o spółce inwestycyjnej – sporządzone odpowiednio w zakresie wskazanym w załączniku nr 2 do rozporządzenia Ministra Rozwoju i Finansów z dnia 12 grudnia 2016 r. w sprawie zakresu informacji wykazywanych w sprawozdaniu finansowym alternatywnych spółek inwestycyjnych (Dz. U. poz. 2051).

2. W przypadku unijnego AFI z wydzielonymi subfunduszami zarządzający sporządza i dostarcza Komisji informacje kwartalne dotyczące działalności zarządzającego w ramach zarządzania spółkami inwestycyjnymi oddzielnie w odniesieniu do poszczególnych subfunduszy wydzielonych w ramach unijnego AFI.

3. Informacje kwartalne zawierają dane sporządzone zgodnie z obowiązującymi zasadami rachunkowości, z zastosowaniem zasad wyceny aktywów i ustalania zobowiązań oraz pomiaru wyniku z operacji, określonych na dzień wyceny.

4. Kwoty przedstawiane w informacji kwartalnej wykazuje się w walucie, w której są prowadzone księgi rachunkowe spółki inwestycyjnej, z dokładnością do dwóch miejsc po przecinku.

§ 6. [Roczne sprawozdanie z funkcjonowania systemu zarządzania ryzykiem]

1) określenie okresu sprawozdawczego, za który sprawozdanie zostało sporządzone;

2) informacje o wydzielonej u zarządzającego jednostce do spraw zarządzania ryzykiem zawierające:

a) skład osobowy jednostki do spraw zarządzania ryzykiem wraz z określeniem stanowisk, na których zatrudniono poszczególne osoby,

b) wskazanie wymiarów etatów, na których zatrudniono poszczególne osoby wchodzące w skład jednostki do spraw zarządzania ryzykiem,

c) opis kwalifikacji poszczególnych osób zatrudnionych w ramach jednostki do spraw zarządzania ryzykiem,

d) szczegółowe wyjaśnienie sposobu dostosowania organizacji jednostki do spraw zarządzania ryzykiem do charakteru, skali i złożoności czynności wykonywanych przez zarządzającego,

e) wskazanie, w jaki sposób zapewniono funkcjonalny i hierarchiczny rozdział jednostki do spraw zarządzania ryzykiem od jednostek operacyjnych zarządzającego, w tym jednostek odpowiedzialnych za zarządzanie portfelami inwestycyjnymi spółek inwestycyjnych, przy zapewnieniu, że:

– osoby zaangażowane w zarządzanie ryzykiem nie są nadzorowane przez osoby odpowiedzialne za działanie jednostek operacyjnych zarządzającego, w tym jednostek odpowiedzialnych za zarządzanie portfelami inwestycyjnymi spółek inwestycyjnych,

– osoby zaangażowane w zarządzanie ryzykiem nie uczestniczą w działaniach jednostek operacyjnych, w tym jednostek odpowiedzialnych za zarządzanie portfelami inwestycyjnymi spółek inwestycyjnych,

– osoby zaangażowane w zarządzanie ryzykiem otrzymują wynagrodzenie w zależności od osiągniętych celów powiązanych z zarządzaniem ryzykiem, niezależnie od wyników jednostek operacyjnych, w tym jednostek odpowiedzialnych za zarządzanie portfelami inwestycyjnymi spółek inwestycyjnych,

– wynagrodzenie pracowników wyższego szczebla zajmujących stanowiska związane z zarządzaniem ryzykiem jest bezpośrednio nadzorowane przez komitet do spraw wynagrodzeń, o ile ustanowiono taki komitet,

f) wskazanie, czy funkcjonalny i hierarchiczny rozdział jednostki do spraw zarządzania ryzykiem od jednostek operacyjnych podlegał w okresie sprawozdawczym przeglądowi przez zarząd oraz radę nadzorczą zarządzającego, wraz z rezultatami tego przeglądu;

3) informacje o regularnych sprawozdaniach dotyczących spójności pomiędzy limitami ryzyka a profilem ryzyka spółki inwestycyjnej oraz adekwatności i skuteczności procesu zarządzania ryzykiem, przekazanych przez jednostkę do spraw zarządzania ryzykiem zarządowi oraz radzie nadzorczej zarządzającego, zawierające:

a) wskazanie częstotliwości przekazywania sprawozdań wynikającej z procedur obowiązujących u zarządzającego oraz faktycznie zrealizowanej częstotliwości przekazywania tych sprawozdań,

b) szczegółowe uzasadnienie częstotliwości przekazywania sprawozdań w kontekście zgodności z charakterem, skalą i złożonością czynności wykonywanych przez zarządzającego,

c) wskazanie adresatów sprawozdań,

d) wskazanie nieprawidłowości, o których informowano w sprawozdaniach, oraz sposobu postępowania w celu naprawienia tych nieprawidłowości;

4) informacje o regularnych sprawozdaniach przedkładanych zarządowi oraz radzie nadzorczej zarządzającego na temat bieżącego poziomu ryzyka, na jakie jest narażona każda zarządzana spółka inwestycyjna, zawierające:

a) wskazanie częstotliwości przekazywania sprawozdań wynikającej z procedur obowiązujących u zarządzającego oraz faktycznie zrealizowanej częstotliwości przekazywania tych sprawozdań,

b) szczegółowe uzasadnienie częstotliwości przekazywania sprawozdań w kontekście zgodności z charakterem, skalą i złożonością czynności wykonywanych przez zarządzającego,

c) wskazanie adresatów sprawozdań,

d) wskazanie nieprawidłowości, o których informowano w sprawozdaniach, oraz sposobu postępowania w celu naprawienia tych nieprawidłowości;

5) wykaz procedur związanych z zarządzaniem ryzykiem składających się na politykę zarządzania ryzykiem obowiązującą u zarządzającego;

6) informacje o wewnętrznych limitach ryzyka i ich przestrzeganiu zawierające:

a) informację o istotnych ryzykach zidentyfikowanych w ramach polityki zarządzania ryzykiem dla każdej zarządzanej spółki inwestycyjnej obejmujące:

– oznaczenie AFI,

– rodzaj ryzyka,

b) zestawienie limitów ryzyka obowiązujących w ramach systemu zarządzania ryzykiem w odniesieniu do poszczególnych spółek inwestycyjnych zarządzanych przez zarządzającego obejmujące:

– oznaczenie AFI,

– rodzaj ograniczanego ryzyka,

– określenie kategorii ekonomicznej odzwierciedlającej dane ryzyko, która podlega limitowi,

– wartość graniczną limitu,

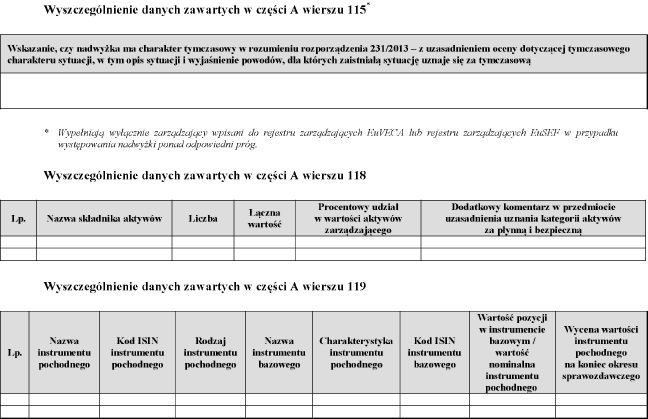

c) szczegółowe wyjaśnienie zgodności ustanowionych limitów ryzyka z profilem ryzyka spółek inwestycyjnych zarządzanych przez zarządzającego,

d) liczbę przekroczeń limitów ryzyka w okresie sprawozdawczym w odniesieniu do poszczególnych spółek inwestycyjnych,

e) wskazanie działań podjętych w związku z zaistniałymi przekroczeniami limitów ryzyka;

7) informacje o przeglądach systemu zarządzania ryzykiem dokonanych w okresie sprawozdawczym zawierające:

a) wskazanie częstotliwości, z jaką powinny być dokonywane przeglądy, ze szczegółowym uzasadnieniem ustalonej częstotliwości, przy uwzględnieniu charakteru, skali i złożoności czynności wykonywanych przez zarządzającego,

b) wskazanie rzeczywistej częstotliwości, z jaką dokonywano przeglądów,

c) wskazanie przypadków dokonywania przeglądu poza okresowymi przeglądami dokonywanymi z ustaloną częstotliwością ze wskazaniem przyczyn dokonania takiego przeglądu,

d) wskazanie ewentualnych nieprawidłowości zidentyfikowanych w ramach przeglądu,

e) wskazanie dokonanych na podstawie przeglądów aktualizacji w systemie zarządzania ryzykiem;

8) informacje o przeprowadzonych w okresie sprawozdawczym okresowych testach warunków skrajnych i analizach scenariuszy wariantowych zawierające:

a) wskazanie częstotliwości, z jaką powinny być dokonywane tego typu analizy zgodnie z procedurami obowiązującymi u zarządzającego,

b) wskazanie rzeczywistej częstotliwości, z jaką dokonywano tego typu analiz w okresie sprawozdawczym,

c) szczegółowe uzasadnienie przyjętej częstotliwości dokonywania testów warunków skrajnych, przy uwzględnieniu charakteru spółki inwestycyjnej,

d) wskazanie, w odniesieniu do poszczególnych spółek inwestycyjnych, jakie scenariusze odzwierciedlające skrajne warunki rynkowe są uwzględniane przy dokonywaniu analiz,

e) wskazanie, w odniesieniu do poszczególnych spółek inwestycyjnych oraz w odniesieniu do poszczególnych analizowanych scenariuszy, czy rezultaty testów warunków skrajnych były prawidłowe;

9) informacje o procesie zarządzania płynnością w zakresie zasad zarządzania ryzykiem płynności spółek inwestycyjnych zarządzanych przez zarządzającego zawierające:

a) zestawienie limitów płynności ustanowionych w odniesieniu do poszczególnych spółek inwestycyjnych obejmujące:

– oznaczenie AFI,

– rodzaj ograniczanego ryzyka,

– określenie kategorii ekonomicznej odzwierciedlającej dane ryzyko, która podlega limitowi,

– wartość graniczną limitu,

b) szczegółowe wyjaśnienie zgodności ustanowionych limitów płynności z polityką umarzania stosowaną w odniesieniu do spółek inwestycyjnych zarządzanych przez zarządzającego,

c) liczbę przekroczeń limitów płynności w okresie sprawozdawczym w odniesieniu do poszczególnych spółek inwestycyjnych,

d) wskazanie działań podjętych w związku z zaistniałymi przekroczeniami limitów płynności;

10) informacje o procesie zarządzania płynnością w zakresie testów warunków skrajnych w warunkach normalnej płynności oraz w nadzwyczajnych warunkach w zakresie płynności zawierające:

a) wskazanie częstotliwości, z jaką powinny być dokonywane tego typu analizy zgodnie z procedurami obowiązującymi u zarządzającego,

b) wskazanie rzeczywistej częstotliwości, z jaką dokonywano tego typu analiz w okresie sprawozdawczym,

c) szczegółowe uzasadnienie przyjętej częstotliwości dokonywania testów warunków skrajnych obszaru płynności, przy uwzględnieniu charakteru spółek inwestycyjnych, w tym ich strategii inwestycyjnych, profilu płynności, rodzaju inwestora i polityki umarzania,

d) wskazanie, w odniesieniu do poszczególnych spółek inwestycyjnych, jakie scenariusze odzwierciedlające skrajne warunki rynkowe, przy założeniu normalnej płynności oraz nadzwyczajnych warunków w zakresie płynności, są uwzględniane przy dokonywaniu analiz,

e) wskazanie, w odniesieniu do poszczególnych spółek inwestycyjnych oraz w odniesieniu do poszczególnych analizowanych scenariuszy, czy rezultaty testów warunków skrajnych były prawidłowe;

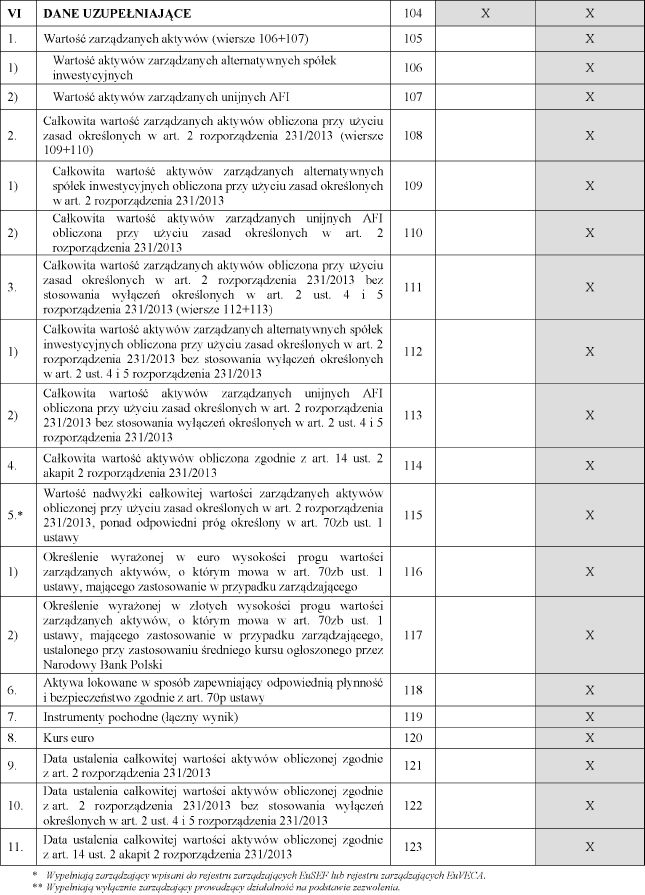

11) informacje o procesie wyznaczania ekspozycji AFI w odniesieniu do spółek inwestycyjnych zarządzanych przez zarządzającego zawierające:

a) wskazanie maksymalnego poziomu ekspozycji AFI ustanowionego w odniesieniu do poszczególnych spółek inwestycyjnych oraz jego uzasadnienie, uwzględniające:

– rodzaj spółki inwestycyjnej,

– strategię inwestycyjną spółki inwestycyjnej,

– źródła dźwigni finansowej spółki inwestycyjnej,

– inne wzajemne powiązania lub istotne związki z innymi instytucjami świadczącymi usługi finansowe, które mogą stanowić ryzyko systemowe,

– potrzebę ograniczenia ekspozycji wobec każdego kontrahenta,

– stopień, w jakim dźwignia finansowa jest zabezpieczona,

– stosunek aktywów do zobowiązań,

– skalę, charakter i zakres działalności zarządzającego,

b) liczbę przekroczeń limitu ekspozycji AFI w odniesieniu do poszczególnych spółek inwestycyjnych,

c) wskazanie działań podjętych w związku z zaistniałymi przekroczeniami limitu ekspozycji AFI,

d) wskazanie wysokości ekspozycji AFI w okresie sprawozdawczym, przy uwzględnieniu wartości minimalnej, maksymalnej, średniej oraz mediany wartości odnotowanych w pomiarach dokonywanych w trakcie okresu sprawozdawczego.

2. Zarządzający prowadzący działalność na podstawie zezwolenia dostarcza Komisji roczne sprawozdanie z działalności systemu nadzoru zgodności działalności z prawem obejmujące:

1) określenie okresu sprawozdawczego, za który sprawozdanie zostało sporządzone;

2) informacje o jednostce do spraw nadzoru zgodności działalności z prawem wydzielonej u zarządzającego zawierające:

a) skład osobowy z określeniem stanowisk, na których zatrudniono poszczególne osoby,

b) wskazanie wymiarów etatów, na których zatrudniono poszczególne osoby,

c) opis kwalifikacji osób zatrudnionych,

d) szczegółowe wyjaśnienie sposobu dostosowania organizacji do charakteru, skali i złożoności czynności wykonywanych przez zarządzającego,

e) szczegółowe wyjaśnienia dotyczące tego, czy:

– jednostka ta dysponuje koniecznymi uprawnieniami, zasobami, wiedzą specjalistyczną i dostępem do istotnych informacji,

– wyznaczony został inspektor nadzoru, który kieruje jednostką oraz przedkłada zarządowi oraz radzie nadzorczej zarządzającego regularne sprawozdania, nie rzadziej niż raz w roku, z zakresu zgodności działalności z prawem, zawierające w szczególności informacje o tym, czy w przypadku jakichkolwiek nieprawidłowości podjęto odpowiednie środki naprawcze,

– osoby wykonujące zadania nadzoru zgodności działalności z prawem nie są zaangażowane w świadczenie usług ani wykonywanie działań, które monitorują,

– metoda ustalania wynagrodzenia osób wykonujących zadania nadzoru zgodności działalności z prawem zapewnia obiektywizm tych osób;

3) informacje o kontrolach wewnętrznych u zarządzającego przeprowadzonych w okresie sprawozdawczym przez jednostkę do spraw nadzoru zgodności działalności z prawem zawierające:

a) liczbę, przedmiot i daty kontroli wewnętrznych,

b) zastrzeżenia zgłoszone w toku przeprowadzonych kontroli,

c) czynności naprawcze podjęte w wyniku czynności kontrolnych;

4) informacje o datach przeprowadzenia i wynikach przeprowadzonych w okresie sprawozdawczym przeglądów dokonanych w zakresie:

a) ubezpieczenia odpowiedzialności zawodowej,

b) procedur dotyczących należytej staranności,

c) polityki realizacji zleceń,

d) procedur dotyczących podejmowania decyzji inwestycyjnych,

e) zasad i procedur wyceny oraz dokonanych wycen aktywów,

f) struktury organizacyjnej w zakresie rozdzielenia poszczególnych funkcji w celu uniknięcia konfliktów interesów;

5) informacje o regularnych sprawozdaniach z zakresu zgodności działalności z prawem przedłożonych zarządowi oraz radzie nadzorczej zarządzającego obejmujące:

a) wskazanie częstotliwości przekazywania sprawozdań wynikającej z procedur obowiązujących u zarządzającego oraz faktycznie zrealizowanej częstotliwości przekazywania tych sprawozdań,

b) szczegółowe uzasadnienie częstotliwości przekazywania sprawozdań w kontekście zgodności z charakterem, skalą i złożonością czynności wykonywanych przez zarządzającego,

c) wskazanie adresatów sprawozdań,

d) wskazanie nieprawidłowości, o których informowano w sprawozdaniach, wraz ze sposobem postępowania w celu naprawienia tych nieprawidłowości;

6) wykaz procedur dotyczących zapewniania zgodności działalności z prawem;

7) informacje dotyczące zarządzania konfliktami interesów u zarządzającego zawierające:

a) zestawienie zidentyfikowanych w okresie sprawozdawczym konfliktów interesów,

b) opis działań podejmowanych przez zarządzającego w celu zarządzania zidentyfikowanymi konfliktami interesów,

c) wyjaśnienie skuteczności działań podejmowanych w celu zarządzania konfliktami interesów.

3. Zarządzający prowadzący działalność na podstawie zezwolenia dostarcza Komisji roczne sprawozdanie z funkcjonowania systemu audytu wewnętrznego obejmujące:

1) określenie okresu sprawozdawczego, za który sprawozdanie zostało sporządzone;

2) informacje o jednostce do spraw audytu wewnętrznego wydzielonej u zarządzającego zawierające:

a) skład osobowy jednostki do spraw audytu wewnętrznego wraz z określeniem stanowisk, na których zatrudniono poszczególne osoby,

b) wskazanie wymiarów etatów, na których zatrudniono poszczególne osoby zatrudnione w ramach jednostki do spraw audytu wewnętrznego,

c) opis kwalifikacji poszczególnych osób zatrudnionych w ramach jednostki do spraw audytu wewnętrznego,

d) szczegółowe wyjaśnienie sposobu dostosowania organizacji jednostki do spraw audytu wewnętrznego do charakteru, skali i złożoności czynności wykonywanych przez zarządzającego albo szczegółowe wyjaśnienie przyczyn braku wydzielenia jednostki do spraw audytu wewnętrznego, przy uwzględnieniu charakteru, skali i złożoności czynności wykonywanych przez zarządzającego;

3) informacje o czynnościach z zakresu audytu wewnętrznego przeprowadzonych w okresie sprawozdawczym zawierające:

a) informacje na temat ustanowionego na okres sprawozdawczy planu audytu,

b) stopień wykonania planu audytu w okresie sprawozdawczym,

c) nieprawidłowości zidentyfikowane w ramach przeprowadzonego audytu,

d) zalecenia wydane na podstawie przeprowadzonego audytu,

e) stopień dostosowania do zaleceń wydanych na podstawie przeprowadzonego audytu;

4) informacje o sprawozdaniach przedłożonych zarządowi oraz radzie nadzorczej zarządzającego obejmujące:

a) wskazanie adresatów sprawozdań,

b) wskazanie nieprawidłowości, o których informowano w sprawozdaniach, wraz ze sposobem postępowania w celu naprawienia tych nieprawidłowości.

§ 7. [Termin dostarczania sprawozdań i informacji Komisji]

2. Informacje kwartalne, o których mowa w § 5 ust. 1 i 2, dostarcza się w terminie 35 dni od dnia zakończenia okresu sprawozdawczego, którego dotyczy.

3. Roczne sprawozdanie finansowe zarządzającego wraz z dokumentem, o którym mowa w § 4 ust. 3, dostarcza się po zbadaniu przez biegłego rewidenta, nie później jednak niż w terminie 7 dni od dnia otrzymania przez zarządzającego sprawozdania z badania, a także nie później niż na 15 dni przed terminem zgromadzenia wspólników lub zwyczajnego walnego zgromadzenia akcjonariuszy zarządzającego dokonującego zatwierdzenia rocznego sprawozdania finansowego.

4. Sprawozdania, o których mowa w § 6, dostarcza się w terminie 1 miesiąca od zakończenia roku kalendarzowego, którego te sprawozdania dotyczą.

§ 8. [Koniec terminu przypadający na dzień wolny od pracy]

§ 9. [Stosowanie przepisów rozporządzenia]

§ 10. [Wejście w życie]

Minister Finansów: T. Czerwińska

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 10 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 92).

2) Zmiana wymienionego rozporządzenia została ogłoszona w Dz. Urz. UE L 293 z 10.11.2017, str. 1.

3) Zmiana wymienionego rozporządzenia została ogłoszona w Dz. Urz. UE L 293 z 10.11.2017, str. 1.

Załącznik do rozporządzenia Ministra Finansów

z dnia 6 marca 2018 r. (poz. 552)

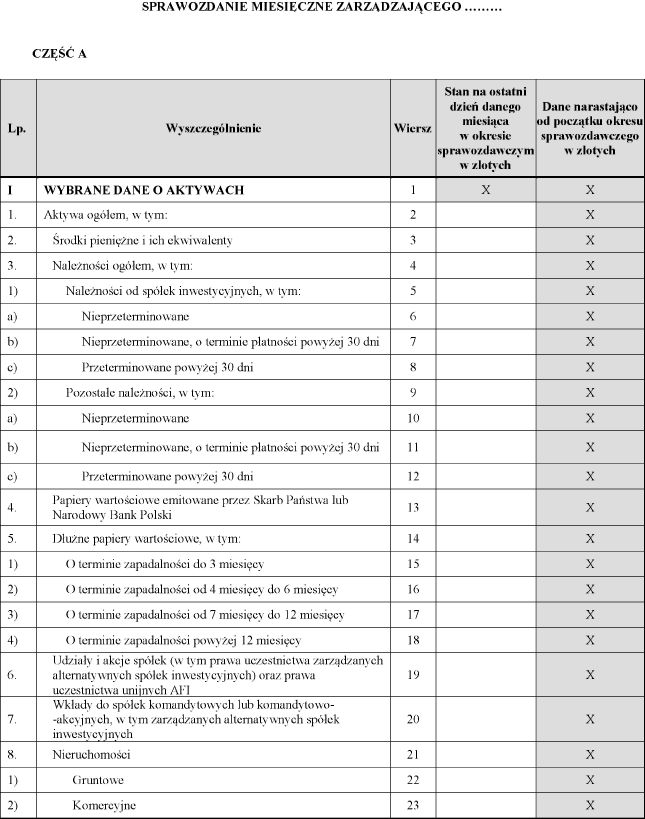

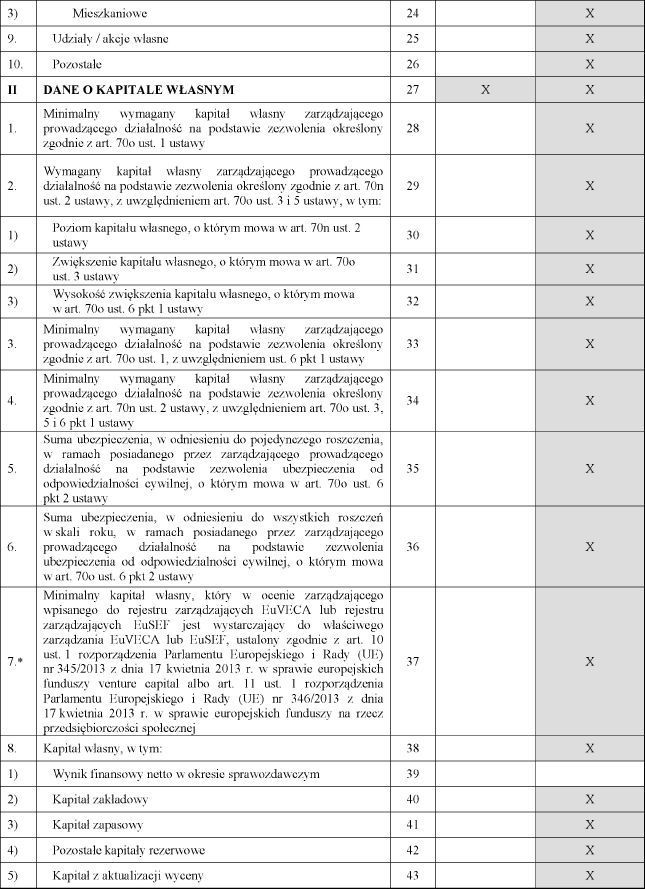

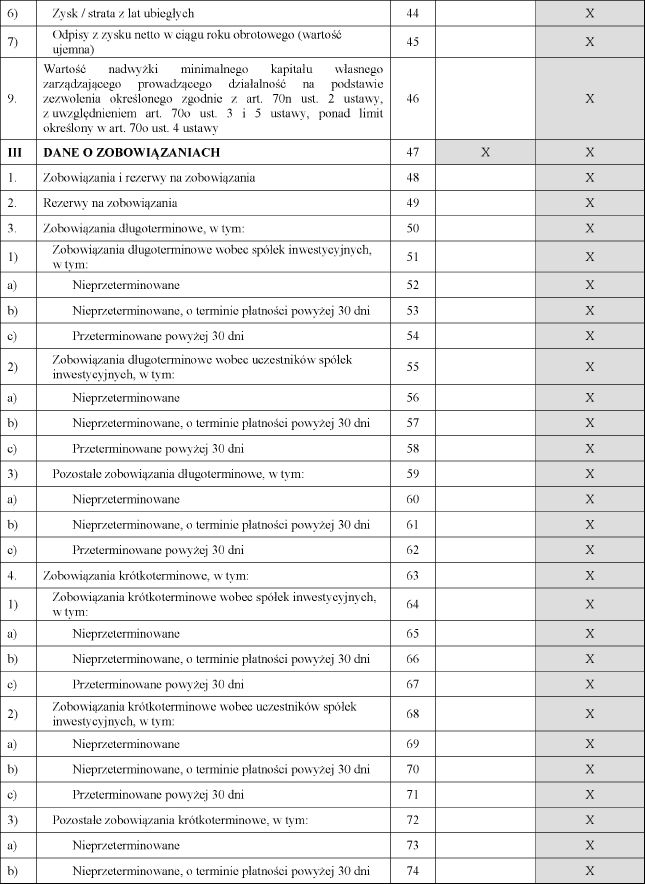

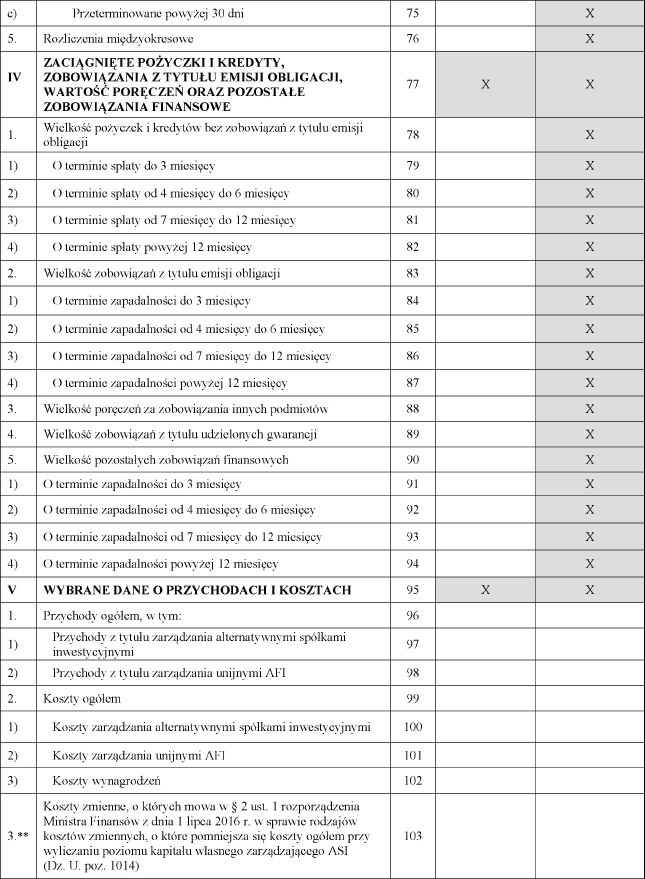

WZÓR – SPRAWOZDANIE MIESIĘCZNE ZARZĄDZAJĄCEGO

- Data ogłoszenia: 2018-03-15

- Data wejścia w życie: 2018-03-30

- Data obowiązywania: 2018-03-30

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA