REKLAMA

Dziennik Ustaw - rok 2025 poz. 1294

ROZPORZĄDZENIE

MINISTRA FINANSÓW I GOSPODARKI1)

z dnia 6 września 2025 r.

w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych

Na podstawie art. 16 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2025 r. poz. 843) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) ewidencji przychodów, zwanej dalej „ewidencją”, oraz szczegółowe warunki, jakim powinna odpowiadać ewidencja, aby stanowiła dowód w postępowaniu podatkowym, a także sposób dokumentowania przychodów oraz obliczania należnego ryczałtu od przychodów ewidencjonowanych;

2) wykazu środków trwałych oraz wartości niematerialnych i prawnych, zwanego dalej „wykazem”.

§ 2. [Wzór ewidencji i sposób jej prowadzenia]

2. Wspólną ewidencję prowadzą podatnicy wykonujący działalność w formie spółki, o której mowa w art. 6 ust. 1 ustawy.

3. W przypadku prowadzenia ewidencji bez użycia programów komputerowych podatnik jest obowiązany zbroszurować ewidencję i kolejno ponumerować jej karty.

§ 3. [Wymogi rzetelności i niewadliwości ewidencji]

2. Za niewadliwą uznaje się ewidencję prowadzoną zgodnie z przepisami rozporządzenia i według ustalonego wzoru.

3. Za rzetelną uznaje się ewidencję, jeżeli dokonywane w niej zapisy odzwierciedlają stan rzeczywisty.

4. Ewidencję uznaje się za rzetelną i niewadliwą również wtedy, gdy:

1) niewpisane lub błędnie wpisane przychody łącznie nie przekraczają 0,5 % przychodu wykazanego w ewidencji za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym organ podatkowy stwierdził te błędy, lub

2) brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiły podatnikowi prowadzenie ewidencji, lub

3) podatnik uzupełnił zapisy lub poprawił błędne zapisy w ewidencji przed rozpoczęciem kontroli przez organ podatkowy lub w terminie, w którym podatnikowi przysługuje uprawnienie do złożenia deklaracji lub korekty deklaracji na podstawie art. 62 ust. 4 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2025 r. poz. 1131), lub

4) błędne zapisy są skutkiem oczywistej omyłki, a podatnik posiada dowody, o których mowa w § 4 i § 5.

§ 4. [Dokumentowanie sprzedaży i podstawy zapisów w ewidencji]

2. Podatnicy, którzy prowadzą ewidencję sprzedaży przy użyciu kas rejestrujących, o której mowa w przepisach ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2025 r. poz. 775, 894, 896 i 1203), zwanej dalej „ustawą o podatku od towarów i usług”, dokonują zapisów w ewidencji na podstawie danych wynikających z raportów fiskalnych dobowych, z zastrzeżeniem ust. 3, skorygowanych o kwoty mające wpływ na wysokość przychodu.

3. Podatnicy, o których mowa w ust. 2, mogą dokonywać zapisów w ewidencji na koniec każdego miesiąca, w terminie określonym w § 6, na podstawie danych wynikających z raportów fiskalnych okresowych (miesięcznych) skorygowanych o kwoty mające wpływ na wysokość przychodu.

4. Korekty danych wynikających z raportów fiskalnych dobowych lub okresowych (miesięcznych), o których mowa w ust. 2 i 3, dokonuje się na podstawie:

1) odrębnych ewidencji;

2) dowodu wewnętrznego - w przypadku korekt, które nie podlegają ujęciu w odrębnych ewidencjach.

5. Dowód wewnętrzny, o którym mowa w ust. 4 pkt 2, stanowi podstawę dokonania zapisu w ewidencji ze znakiem (-). Dowód ten powinien zawierać co najmniej następujące dane: numer dowodu, datę wystawienia, oznaczenie raportu fiskalnego, którego dotyczy korekta, oraz wysokość korekty, która pomniejsza wysokość przychodu wynikającą z raportu fiskalnego.

6. Podatnicy, o których mowa w ust. 2 i 3, nie wpisują do ewidencji kwot wynikających z faktur dokumentujących dokonanie sprzedaży uprzednio ujętej w ewidencji prowadzonej przy użyciu kas rejestrujących, o której mowa w przepisach ustawy o podatku od towarów i usług.

§ 5. [Podstawy zapisów dla przychodów z art. 14 ust. 2 ustawy o podatku dochodowym od osób fizycznych]

§ 6. [Termin dokonywania zapisów w ewidencji]

§ 7. [Wykazywanie przychodów łącznie z VAT]

§ 8. [Zakres danych i zasady prowadzenia wykazu]

1) liczbę porządkową;

2) dane dotyczące nabycia, wytworzenia, przyjęcia do używania lub wykreślenia z wykazu środka trwałego lub wartości niematerialnej i prawnej:

a) numer identyfikujący fakturę w Krajowym Systemie e-Faktur, jeżeli jest to faktura wystawiona przy użyciu Krajowego Systemu e-Faktur - w przypadku faktury dotyczącej zbycia środka trwałego lub wartości niematerialnej i prawnej,

b) numer dokumentu, na podstawie którego przyjęto do używania lub wykreślono z wykazu środek trwały lub wartość niematerialną i prawną,

c) rodzaj dokumentu stwierdzającego nabycie lub wytworzenie środka trwałego lub wartości niematerialnej i prawnej,

d) datę nabycia albo datę wytworzenia,

e) datę przyjęcia do używania;

3) określenie środka trwałego lub wartości niematerialnej i prawnej;

4) symbol Klasyfikacji Środków Trwałych (KŚT) wydanej na podstawie odrębnych przepisów;

5) wartość początkową;

6) stawkę amortyzacyjną;

7) zaktualizowaną wartość początkową;

8) datę likwidacji oraz przyczynę likwidacji albo datę zbycia środka trwałego lub wartości niematerialnej i prawnej.

2. Za środki trwałe oraz wartości niematerialne i prawne uznaje się składniki majątkowe, o których mowa w art. 22a-22o ustawy o podatku dochodowym.

3. Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje się w wykazie najpóźniej w miesiącu przyjęcia ich do używania. Późniejszy termin wprowadzenia do wykazu uznaje się za ujawnienie środka trwałego, o którym mowa w art. 22h ust. 1 pkt 4 ustawy o podatku dochodowym.

4. Dane, o których mowa w ust. 1, wykazuje się w odniesieniu do danego środka trwałego lub danej wartości niematerialnej i prawnej wprowadzonych do wykazu.

5. Nie podlegają objęciu wykazem:

1) budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej;

2) spółdzielcze prawo do lokalu użytkowego, którego wartość początkową ustala się zgodnie z art. 22g ust. 10 ustawy o podatku dochodowym.

6. W razie zmiany formy opodatkowania, jeżeli podatnik prowadził ewidencję środków trwałych oraz wartości niematerialnych i prawnych, o której mowa w art. 22n ustawy o podatku dochodowym, może prowadzić dalej tę ewidencję, w sposób określony w przepisach rozporządzenia, pod warunkiem że ewidencja ta będzie odpowiadać wymogom określonym w ust. 1.

§ 9. [Odpowiednie stosowanie § 2 ust. 2–3 do wykazu]

§ 10. [Przepisy przejściowe]

1) lit. b - w zakresie numeru dokumentu, na podstawie którego przyjęto do używania,

2) lit. c - w zakresie rodzaju dokumentu stwierdzającego wytworzenie,

3) lit. d - w zakresie daty wytworzenia

- dotyczących danego środka trwałego lub danej wartości niematerialnej i prawnej wprowadzonych do wykazu przed dniem 1 stycznia 2026 r.

2. Przepis ust. 1 stosuje się odpowiednio w odniesieniu do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, o której mowa w § 8 ust. 6.

§ 11. [Przepisy uchylone]

§ 12. [Wejście w życie]

Minister Finansów i Gospodarki: A. Domański

1) Minister Finansów i Gospodarki kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 25 lipca 2025 r. w sprawie szczegółowego zakresu działania Ministra Finansów i Gospodarki (Dz. U. poz. 997).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2025 r. poz. 340, 368, 620, 680, 1022 i 1180.

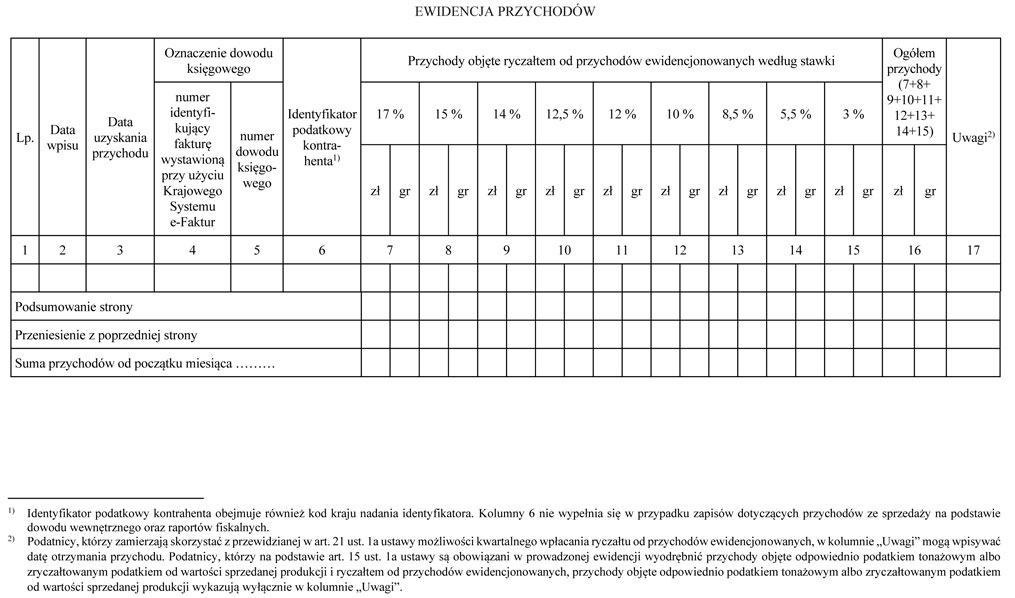

Załącznik do rozporządzenia Ministra Finansów i Gospodarki

z dnia 6 września 2025 r. (Dz. U. poz. 1294)

WZÓR - EWIDENCJA PRZYCHODÓW

- Data ogłoszenia: 2025-09-26

- Data wejścia w życie: 2026-01-01

- Data obowiązywania: 2026-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA