Wygrał elastyczny, ale drogi bank

REKLAMA

REKLAMA

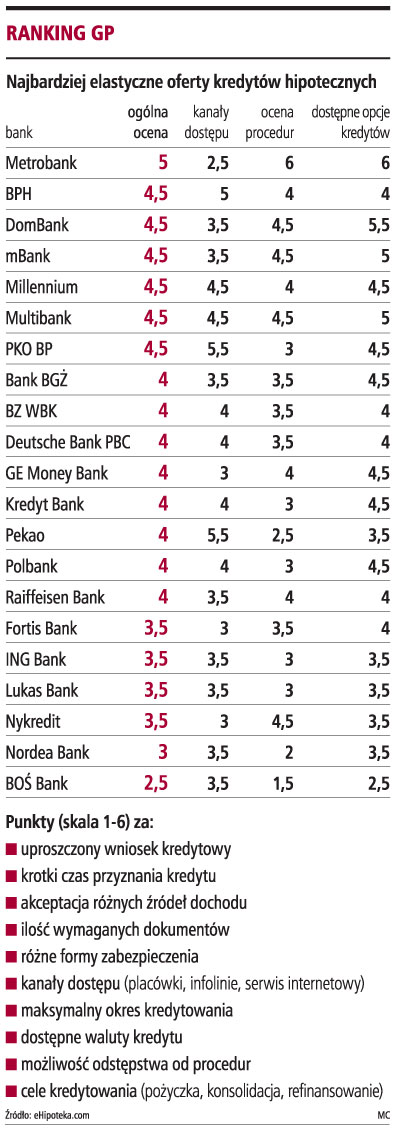

Gazeta Prawna wraz z ekspertami eHipoteka.com przygotowała ranking jakościowy banków oferujących kredyty na nieruchomości. Wzięliśmy pod uwagę procedurę kredytową, czyli ilość wymaganych dokumentów, czas rozpatrywania wniosku, różne cele kredytowania oraz kanały dostępu, czyli możliwość kontaktu z bankiem poprzez oddział, infolinię i serwis internetowy. Analizowaliśmy faktyczne warunki, a nie te, które banki jedynie deklarują.

Małym łatwiej

Najsprawniejszym i najbardziej dostosowanym do różnych potrzeb klientów bankiem oferującym kredyty na nieruchomości jest Metrobank - hipoteczne ramię Noble Banku. Pozwala spłacać zadłużenie nawet przez 50 lat, ale jest jednym z droższych banków na rynku.

Minimalna marża odsetkowa dla kredytu we frankach szwajcarskich wynosi w nim 1,5 pkt proc., a dla kredytów złotowych 2,5 pkt proc. (w innych bankach, przy dużym wkładzie własnym marże wynoszą często poniżej 0,75 pkt proc.).

W zamian za relatywnie wysoki koszt kredytu możliwe jest uzyskanie pożyczki przez przedsiębiorcę niewykazującego zysków, ale mogącego wykazać się posiadaniem majątku. Kredyt w tym banku dostaną także cudzoziemcy, a także nielubiane przez banki grupy zawodowe, np. marynarze na kontraktach.

Obłożone banki

Z naszego rankingu wynika, że czas przyznania kredytu od momentu złożenia wniosku aż do podpisania umowy kredytowej i wypłaty pieniędzy zależy nie tylko od procedur, ale od bieżącego obciążenia wnioskami kredytowymi, czyli m.in. od aktualnie trwającej promocji. Przykładowo w Polbanku, który ma jedną z najtańszych ofert na rynku, cały proces uzyskania kredytu zajmuje około sześciu tygodni, podczas gdy w mBanku czy Millennium tylko trzy tygodnie. Ten ostatni jest bardzo dobrze oceniany także za jakość obsługi, na każdym etapie analizy wniosku można uzyskać informację o jego statusie. Różnice między bankami są widoczne już na początku ubiegania się o kredyt. Przykładowo w MultiBanku składanie wniosku jest dużo wygodniejsze niż np. w BZ WBK. Choćby dlatego, że pierwszy bank nie poprosi o wyciągi z rachunków osobistych, a nawet o książeczkę wojskową, a BZ WBK zażąda tych dokumentów, i dodatkowo trzeba będzie wypełnić bardziej skomplikowany i pracochłonny wniosek kredytowy.

Ważny okres kredytowania

Ważne z punktu widzenia kredytobiorcy są także akceptowane cele kredytowania (zakup mieszkania, budowa, refinansowanie), wybór walut, okres spłaty. Dlatego pod tym względem gorzej oceniana jest oferta banków, które nie udzielają kredytów w popularnych frankach szwajcarskich, np. Pekao i ING Bank Śląski. Słabiej wypadają także te instytucje, które mają niski maksymalny okres finansowania. Dla przykładu Deutsche Bank PBC umożliwia kredytowanie transakcji w 100 proc. we frankach szwajcarskich na 30 lat, ale tylko dla wybranej grupy klientów, podczas gdy Millennium Bank udzieli finansowania w tej walucie nawet na 45 lat, nie kierując oferty dla szczególnych grup.

Ile ma oddziałów

Na ocenę banku w zakresie łatwości komunikacji istotny wpływ miała liczba dostępnych oddziałów. Dla przykładu MultiBank jest pod tym kątem oceniany wyżej od mBanku, mimo że ich zakres usług jest bardzo zbieżny (mają jednego właściciela - BRE Bank), lecz druga z instytucji dysponuje bardzo skromną siecią placówek. Słabo oceniony jest pod tym względem Metrobank, który w innych kategoriach okazał się liderem rankingu. Nie ma on placówek własnych, a swoje kredyty sprzedaje jedynie przez pośredników, a dla najbogatszych klientów przez oddziały Noble Bank. Ważna z punktu widzenia wygody klientów jest również możliwość bieżącej obsługi kredytu i korzystanie z usług bankowych za pośrednictwem internetu oraz składania zleceń przez telefon. Większość instytucji udostępnia te usługi, choć nie wszystkie (np. Metrobank, Nykredit, GE Money Bank nie prowadzą obsługi rachunków on-line).

GP radzi

O czym pamiętać, biorąc kredyt hipoteczny

Jaki trzeba mieć wkład własny

Zwykle banki wymagają, aby udział kredytobiorcy w zakupie nieruchomości wynosił minimum 20 proc. wartości transakcji.

W przypadku jego braku trzeba wykupić specjalne ubezpieczenie (średnio - 3,5 proc. od kwoty brakującej do wymaganego progu). Dodatkowo od relacji wysokości kredytu w stosunku do nieruchomości zależy często marża wliczana w oprocentowanie kredytu. Im wyższy wkład własny, tym niższe oprocentowanie.

Wybrać raty równe czy malejące

Raty równe są niższe od rat malejących w pierwszym okresie kredytowania (zwykle wysokość obu rat zrównuje się pomiędzy 1/3 i 2/3 czasu trwania spłaty kredytu). W początkowym okresie spłaty w kieszeni kredytobiorcy zostaje więcej pieniędzy, które mogą zostać przeznaczone choćby na bieżące cele związane z urządzaniem mieszkania.

Z kolei przy spłacie kredytu w systemie rat malejących niższa jest łączna kwota odsetek, które trzeba zapłacić bankowi.

Czy długi okres spłaty zawsze jest korzystny

Długi okres kredytowania jest korzystny dla klienta, mimo iż w takim wariancie zapłaci łącznie wyższą kwotę odsetek. Dzięki niemu można zachować większą płynność finansową.

Deklarowany dłuższy okres kredytowania dzięki niższym ratom ułatwia uzyskanie kredytu, ponieważ im dłuższy jest okres kredytowania, tym większa zdolność kredytowa. Klient może spłacić kredyt wcześniej, choć w niektórych bankach będzie musiał zapłacić za to dodatkową prowizję.

Ranking GP

MONIKA KRZEŚNIAK

monika.krzesniak@infor.pl

OPINIA

BARTOSZ MICHAŁEK

eHipoteka.com

Pierwsze miejsce zajmuje bank, który ma krótką historię i małą skalę działania, więc nie może walczyć o klientów ceną, a raczej jakością i elastycznością.

Metrobank oferuje rozwiązania niedostępne nigdzie indziej, m.in. kredyt na zakup ziemi rolnej. Dalej w rankingu mamy banki, które próbują łączyć dużą skalę działania z chęcią wychodzenia naprzeciw klientom.

REKLAMA