Kredyty: wyższe ceny polis

REKLAMA

REKLAMA

REKLAMA

Około 70 proc. kredytów udzielonych na sfinansowanie zakupu czy budowy nieruchomości było w ostatnich latach zabezpieczanych ubezpieczeniami kredytu kupieckiego czy niskiego wkłady własnego. Można oszacować, że w tym roku towarzystwa dostaną od nas z tego tytułu około 250 mln zł składek. Pobierając składki, teoretycznie gwarantują wypłaty wielu miliardów złotych bankom kredytującym klientów. W praktyce, widząc, że przyjdzie im wypłacać więcej odszkodowań niż w poprzednich latach, mogą łatwo wycofać się z takich umów, które zawierane były na rok lub na czas nieokreślony z prawem wypowiedzenia. Jeśli będą je dalej wystawiać, można spodziewać się, że będą one droższe.

Łatwo rozwiązać

- W zależności od uzgodnień z danym bankiem w umowach tych ustalane są okresy ochrony ubezpieczeniowej dla poszczególnych kredytów miesięczne, kwartalne czy roczne, po których to okresach ochrona wygasa, jeśli nie zostanie przedłużona na warunkach określonych w umowie ubezpieczenia - mówi Elwira Ostrowska-Graczyk, dyrektor Biura Ubezpieczeń Finansowych PZU.

Wyjaśnia, że tak jak każda umowa cywilnoprawna umowy ubezpieczenia zawierają uregulowania dotyczące rozwiązania za wypowiedzeniem przez każdą ze stron. Oczywiście może to być związane ze stanem gospodarki

REKLAMA

- Wypowiedzenie umowy nie oznacza całkowitego zwolnienia ubezpieczyciela z odpowiedzialności podjętej w okresie obowiązywania umowy ubezpieczenia i należne odszkodowania za ten okres towarzystwa będą musiały wypłacić - przypomina Elwira Ostrowska-Graczyk.

To, czy zaczną korzystać z tego prawa, zależy od tego, czy problemy z terminową spłatą kredytów wzrosną i będą utrzymywały się przez dłuższy czas.

- Rzeczywiście, spowolnienie jest głównym zagrożeniem dla sprzedawanych ubezpieczeń. Jednak w swojej gwałtownej fazie nie powinno trwać długo i w okresie kilku miesięcy rynek kredytów hipotecznych powinien się odrodzić - uważa Piotr Sztuba, członek zarządu TU Europa.

Przyznaje, że spowolnienie jest nieuniknione, a analitycy korygują wzrost PKB Polski z około 6 proc. do - zależnie od stopnia optymizmu - 3-5 proc.

- Byliśmy na rynku ubezpieczeń nawet w okresie, gdy w związku z ogólnoświatowym spowolnieniem gospodarczym tempo rozwoju w Polsce wahało się pomiędzy 0-2 proc. Nawet w tamtym okresie, czyli w latach 2001 i 2002, byliśmy w stanie dostarczać produkty, których rynek oczekiwał - mówi Piotr Sztuba.

Na razie jeszcze nie ma informacji o tym, żeby wynegocjowane dotąd stawki wzrosły, ale nie jest to wykluczone.

- Jeśli chodzi o już zawarte umowy - nie planujemy podwyżek, natomiast nowe polisy mogą już być droższe - mówi Joanna Kitowska.

Ten scenariusz jest najbardziej prawdopodobny, bo ubezpieczenia do kredytów pozwalają bankierom nie tworzyć większych rezerw i nie będą chcieli z nich zrezygnować. Ostatecznie koszty polis i tak ponoszą klienci.

W mniejszym stopniu będzie to dotyczyć tzw. ubezpieczeń kredytu na okres przejściowy, których średni czas trwania wynosi w zależności od towarzystwa od trzech do sześciu miesięcy, licząc od zawarcia umowy kredytowej. W początkowym okresie ryzyko utraty płynności przez klienta jest niewielkie.

Problem z niskim wkładem

Większe problemy mogą się pojawić w przypadku umów ubezpieczenia niskiego wkładu, które z reguły działają przez dwa, trzy lata w zależności od tempa spłaty kredytu. W kontekście gorszej koniunktury i spadku cen mieszkań, które są dla towarzystwa docelowym zabezpieczeniem, ryzyko płynące z takich polis zwiększa się najbardziej. Te polisy mogą też stanowić największy problem dla branży ubezpieczeniowej, bo nawet jeśli przestaną być wystawiane nowym klientom, to towarzystwa cały czas będą udzielały ochrony bankom dla kredytów zaciąganych u szczytu optymizmu i hossy na najdroższe w tym okresie mieszkania. Zniknięcie z rynku takich polis może być spowodowane nie tylko wolą ubezpieczycieli. Kolejne banki ograniczają możliwość zaciągnięcia kredytu z niskim wkładem własnym zgodnie z sugestiami Komisji Nadzoru Finansowego.

To, jak duży może to być problem, zbada wkrótce nadzór.

- Zakłady ubezpieczeń otrzymają wezwanie do przekazania szczegółowych informacji dotyczących działalności w zakresie ubezpieczenia kredytów w celu oceny ewentualnego ryzyka związanego z produktami oferowanymi w ramach tej grupy ubezpieczeń - mówi Łukasz Dajnowicz, rzecznik KNF.

To, czy towarzystwa będą dalej oferować takie polisy, zależy od tego, jak banki dostosują do ciężkich czasów swoją politykę oceny ryzyka kredytowego.

- Samo zaostrzenie polityki kredytowej ze strony banków powoduje, że kredytów udzielanych, a co za tym idzie ubezpieczanych, jest mniej, ale jednocześnie nie są one udzielane tak łatwo jak dotąd. Dlatego regularność spłaty kredytów nie musi koniecznie drastycznie spaść - mówi Joanna Kitowska, rzecznik Ergo Hestii.

Można więc powiedzieć, że ostrożna polityka kredytowa banków powinna wpłynąć na większe bezpieczeństwo ubezpieczycieli. Jeżeli stałoby się inaczej, zawsze istnieje możliwość wypowiedzenia umowy ubezpieczenia.

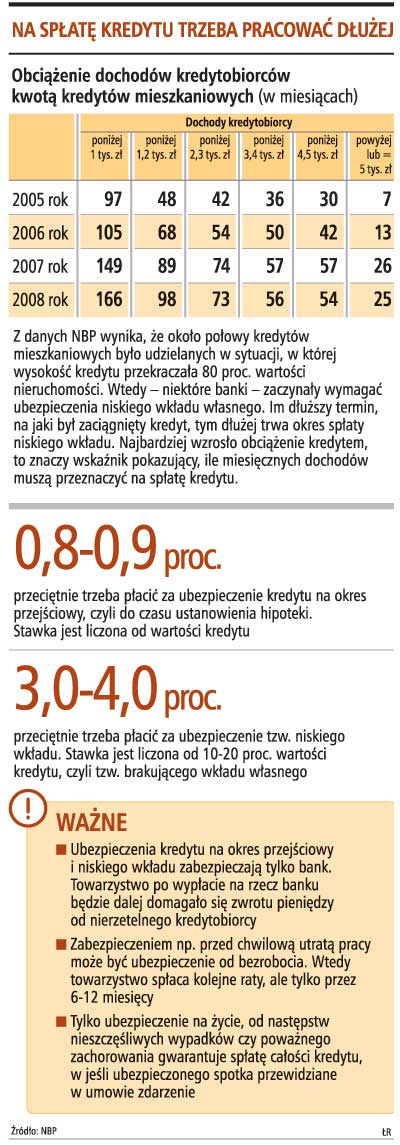

Na spłatę kredytu trzeba pracować dłużej

Rynek ubezpieczeń kredytów hipotecznych

Marcin Jaworski

marcin.jaworski@infor.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.