Tańsze kredyty dopiero za pół roku

REKLAMA

REKLAMA

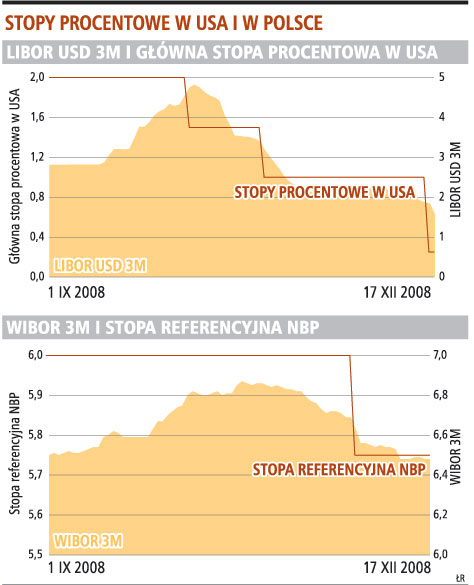

Niedawno amerykański bank centralny Fed obciął główną stopę procentową do rekordowo niskiego poziomu - koszt pieniądza na amerykańskim rynku mieści się obecnie w przedziale od 0 do 0,25 proc. Ta dziesiąta w ostatnich 15 miesiącach obniżka stóp w USA wpisuje się w ogólnoświatową tendencję łagodzenia przez banki centralne polityki kredytowej, co ma ożywić gospodarkę. Na skutek kryzysu płynności banki komercyjne od USA po Japonię niemal zaprzestały udzielania kredytów, co wpędziło w kłopoty wiele firm i indywidualnych klientów banków. Jednak zdaniem ekonomistów nawet tak radykalne ożywienie stóp nie przełoży się w krótkim czasie na wzrost akcji kredytowej.

REKLAMA

- Warunki, choć lepsze niż dwa miesiące temu, wciąż są trudne dla potencjalnych kredytobiorców. Szczególnie stawki dla krótkoterminowego finansowania wciąż są relatywnie wysokie - mówi cytowany przez agencję Bloomberg Michael Darda, szef ekonomistów amerykańskiej firmy inwestycyjnej MKM Partners. Dzieje się tak pomimo spadku rynkowej stopy LIBOR do 1,85 proc. (z 4,6 proc. w październiku).

Powodem są ostrzejsze wymagania banków.

- Trend do zaostrzenia standardów kredytowych nie jest tylko polską specjalnością, lecz widać go na całym świecie. Nawet jeżeli kredyty są niżej oprocentowane, to wcale nie oznacza jeszcze, że można je otrzymać łatwiej niż do tej pory. Bankierzy spodziewają się poprawy warunków dzięki większemu zaufaniu do kredytobiorców nie wcześniej niż w połowie przyszłego roku - ocenia Emil Szweda, analityk warszawskiej firmy Open Finance.

REKLAMA

Kłopoty z pozyskaniem finansowania mają nie tylko firmy, ale też same banki. - Wciąż nie ma pieniędzy na rynku międzybankowym. To, co banki komercyjne pożyczą w ramach programów pomocowych, wraca potem bezpośrednio do banków centralnych, nie ma natomiast dodatkowego pieniądza na rynku. I przez najbliższe sześć miesięcy ta sytuacja się nie zmieni - prognozuje Patrick Jacq, strateg francuskiego banku BNP Paribas.

Także NBP obniżył w ubiegłym miesiącu stopę referencyjną o 25 punktów bazowych (do 5,75 proc.). Ekonomiści sądzą, że to początek serii obniżek, które mogą sprowadzić na koniec przyszłego roku główną stopę procentową nawet do 4 proc. Nie będzie miało to szybkiego przełożenia na zwiększenie akcji kredytowej.

- Efekty obniżek odczują przede wszystkim klienci, którzy mają już zobowiązania oparte na zmiennej stopie procentowej. Dla nowych klientów niższe stopy nie oznaczają od razu łatwiejszego dostępu do kredytów - uważa Maciej Reluga, główny ekonomista Banku Zachodniego WBK.

Warunki mogą się pogorszyć, bo banki finansują się głównie z drogich depozytów od klientów indywidualnych. Zdaniem Relugi, nie da się utrzymać sytuacji, w której banki pożyczają od klientów drogo, a kredyty są relatywnie tanie. Albo banki zaoferują gorsze stawki dla depozytów, albo zwiększą marże kredytowe.

Zdaniem ekonomistów możemy zapomnieć o skali wzrostów akcji kredytowej jak kwartał czy dwa temu, kiedy wartość kredytów rosła o 30-40 proc. Zdaniem Macieja Relugi powinniśmy się cieszyć, jeżeli na koniec przyszłego roku wzrost akcji kredytowej wyniesie 10 proc.

Dużą niewiadomą jest rynek kredytów hipotecznych, które były głównym elementem napędzającym wzrost aktywów banków. Wraz z załamaniem się rynku nieruchomości banki ograniczyły finansowanie deweloperów i zaostrzyły warunki dla kredytów hipotecznych.

- Sytuację komplikuje niepewność związana dodatkowymi obostrzeniami kredytowymi, które planuje wprowadzić nadzór finansowy (tzw. rekomendacja T - przyp. red.). Dopóki nie będzie znany ostateczny kształt nowych uregulowań, banki będą wstrzymywały się z rozwojem akcji kredytowej - uważa Cezary Smorszczewski, wiceprezes Alior Banku.

Jacek Iskra

jacek.iskra@infor.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.