Wypłata środków z PPK - w dowolnym momencie i po 60. roku życia

REKLAMA

REKLAMA

- Instytucje finansowe – warunki dopuszczenia do programu

- Dobrowolność uczestnictwa w PPK

- Wypłata pieniędzy z konta pracownika

- Korzyści z oszczędzania w PPK

- Wcześniejsza wypłata środków z rachunku PPK

- Wypłata środków po 60. roku życia

- Zmiana liczby rat lub jednorazowa wypłata całej kwoty - podatek

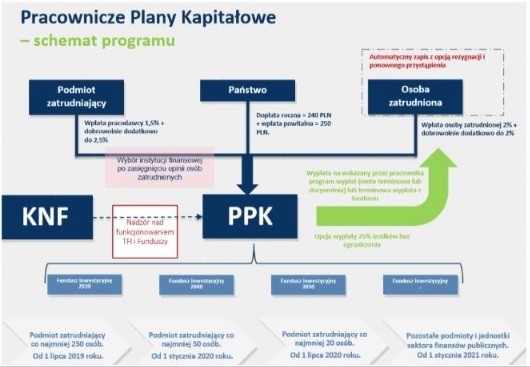

Instytucje finansowe – warunki dopuszczenia do programu

Aby dana instytucja została dopuszczona do udziału w systemie – tj. do zarządzania środkami odkładanymi na rachunku PPK – musi spełnić szereg restrykcyjnych, określonych ustawowo warunków. Ma to na celu zapewnienie bezpieczeństwa gromadzonych przez pracowników oszczędności. Instytucja taka musi spełniać poniższe warunki:

REKLAMA

- posiadać co najmniej 3 lata doświadczenia w zakresie zarządzania funduszami inwestycyjnymi typu otwartego, funduszami emerytalnymi lub otwartymi funduszami emerytalnymi, a w przypadku zakładów ubezpieczeń – co najmniej 3 lata doświadczenia w oferowaniu ubezpieczeń z ubezpieczeniowym funduszem kapitałowym;

- posiadać kapitał własny, a w przypadku zakładów ubezpieczeń – dopuszczone środki własne, w wysokości co najmniej 25 mln złotych, w tym co najmniej 10 mln złotych w środkach płynnych;

- zarządzać odpowiednią liczbą funduszy lub subfunduszy zdefiniowanej daty.

Dobrowolność uczestnictwa w PPK

Uczestnictwo w systemie PPK jest w pełni dobrowolne. Pracownik będzie więc mógł w dowolnym momencie zrezygnować z uczestnictwa w systemie i przekazywania wpłat do PPK. Może tego dokonać poprzez podpisanie odpowiedniego oświadczenia o rezygnacji z dokonywania wpłat do PPK.

Wypłata pieniędzy z konta pracownika

Ponieważ rachunki PPK mają charakter prywatny, uczestnik będzie też mógł w dowolnym momencie wypłacić z nich pieniądze – także przed ukończeniem 60. roku życia. W wyniku złożenia wniosku o zwrot środków pracownik otrzyma zgromadzone przez siebie oszczędności, pomniejszone o:

REKLAMA

- podatek od zysków kapitałowych;

- 30% wartości wpłat pracodawcy, ponieważ były one zwolnione ze składek na ubezpieczenie społeczne – pobrane 30% zapisane zostanie pracownikowi jako jego składka na ubezpieczenie emerytalne;

- dopłaty ze strony państwa.

Polecamy: Pracownicze plany kapitałowe. Nowe obowiązki pracodawców - wydanie specjalne nr 2/2018

Korzyści z oszczędzania w PPK

Każdy pracownik będzie oczywiście miał wybór, czy pozostać w systemie PPK, czy zrezygnować z oszczędzania w nim. Jednak gromadzenie w nim oszczędności do 60. roku życia będzie niezwykle korzystne pod względem wysokości wpłat uzyskiwanych od pracodawcy oraz preferencji podatkowych.

Wcześniejsza wypłata środków z rachunku PPK

W ustawie wyróżniono także dwie szczególne sytuacje życiowe, które wpływają na zasady wcześniejszej wypłaty środków z rachunku PPK. W trakcie gromadzenia oszczędności uczestnik programu będzie miał możliwość:

- wypłaty środków w celu pokrycia wkładu własnego w sytuacji zaciągnięcia kredytu na zakup mieszkania lub budowę domu – o ile pracownik nie ukończył 45 lat (do 100% środków, z obowiązkiem zwrotu);

- wypłaty środków w sytuacji poważnej choroby uczestnika PPK, jego małżonka lub dziecka (do 25% środków, bez obowiązku zwrotu).

Wypłata środków po 60. roku życia

Jeśli pracownik nie zdecyduje się wcześniej zrezygnować z oszczędzania w programie PPK, będzie mógł wypłacić zgromadzone oszczędności z chwilą ukończenia 60 lat. W domyślnym wariancie – najkorzystniejszym podatkowo – otrzyma wówczas:

- jednorazową wypłatę, wynoszącą 25% zgromadzonych środków

- pozostałe 75% oszczędności wypłacane w minimum 120 miesięcznych ratach.

Zmiana liczby rat lub jednorazowa wypłata całej kwoty - podatek

Zmniejszenie liczby rat, w których wypłacane będą pozostałe środki – w tym wypłata całej kwoty jednorazowo (1 rata) – będzie się wiązać z koniecznością zapłaty podatku.

Podstawa prawna:

USTAWA z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dziennik Ustaw rok 2018 poz. 2215)

Źródło: www.mojeppk.pl

REKLAMA