Wszystko jasne: o tyle wyższe będą konta i subkonta emerytalne w ZUS od 1.06.2024 r., oto ogłoszone wskaźniki rocznej waloryzacji

REKLAMA

REKLAMA

Konta i subkonta emerytalne w ZUS od 1.06.2024 roku! Już wszystko wiadomo o rocznej waloryzacji składek emerytalnych w ZUS. Zgodnie z przepisami prawa minister rodziny i prezes GUS ogłosili wskaźnik waloryzacji kont emerytalnych i kapitału początkowego oraz subkont emerytalnych. Oznacza to, że suma zgromadzonych tam kapitałów odpowiednio wzrośnie, a tym samym wysokość nowych emerytur wyliczanych przez ZUS od lipca 2024 roku.

- Waloryzacja składek 1 czerwca: konto emerytalne, subkonto w ZUS, kapitał początkowy

- Subkonta emerytalne w ZUS od 1.06.2024: na czym polega waloryzacja subkonta emerytalnego

- Po waloryzacji składek 1 czerwca: informacja o stanie konta

Waloryzacja kont emerytalnych przeprowadzana jest od początku reformy, natomiast subkont dopiero gdy pojawiły się one w ZUS w wyniku korekty reformy emerytalnej dokonanej od 2011 roku.

REKLAMA

REKLAMA

Waloryzacja składek 1 czerwca: konto emerytalne, subkonto w ZUS, kapitał początkowy

Zasady waloryzacji składek określa art. 25 ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, natomiast zasady waloryzacji kapitału początkowego - art. 173 ustawy.

Waloryzacja składek polega na pomnożeniu zewidencjonowanych na koncie ubezpieczonego składek na ubezpieczenie emerytalne przez wskaźnik waloryzacji. Waloryzacji podlega kwota składek zewidencjonowanych na koncie ubezpieczonego na dzień 31 stycznia roku, za który jest przeprowadzana, powiększona o kwoty z tytułu przeprowadzonych waloryzacji. Waloryzacja składek przeprowadzana jest corocznie, od dnia 1 czerwca każdego roku, poczynając od waloryzacji za rok 2000.

Waloryzacja kapitału początkowego (ustalonego decyzją ZUS na 1 stycznia 1999 r.) odbywa się według analogicznych zasad, z tym zastrzeżeniem, że pierwsza waloryzacja przeprowadzana jest od dnia 1 czerwca 2000 r. za rok 1999 - według odrębnego wskaźnika waloryzacji kapitału początkowego za rok 1999 wynoszącego 115,60% (wyliczonego zgodnie z zapisem art. 173 ust. 4 ustawy emerytalnej). Kolejne waloryzacje kapitału początkowego, tj. za rok 2000 i lata następne, przeprowadzane są według wskaźników waloryzacji ogłaszanych dla składek na ubezpieczenie.

Wskaźniki waloryzacji składek na ubezpieczenie emerytalne za kolejne lata, zgodnie z art. 25 ust. 12 ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, ogłasza Minister właściwy do spraw zabezpieczenia społecznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" do 25. dnia miesiąca poprzedzającego termin waloryzacji składek za poprzedni rok i kwartał.

Oto jak przedstawiały się one w kilku minionych latach

Za rok 2020 105,41% M.P. z 2021 r. poz. 436

Za rok 2021 109,33% M.P. z 2022 r. poz. 471

Za rok 2022 114,40% M.P. z 2023 r. poz. 497

A tak wygląda roczna waloryzacja składek za 2023 rok, która nastąpi z dniem1 czerwca 2024 roku:

REKLAMA

waloryzacja kont

waloryzacja kont

Inne

Subkonta emerytalne w ZUS od 1.06.2024: na czym polega waloryzacja subkonta emerytalnego

Subkonta prowadzone są od 1 maja 2011 r. w związku z wejściem w życie ustawy z dnia 25 marca 2011 r. o zmianie niektórych ustaw związanych z funkcjonowaniem systemu ubezpieczeń społecznych.

Tutaj zasady rocznej waloryzacji dokonywanej także z dniem 1 czerwca są nieco inne.

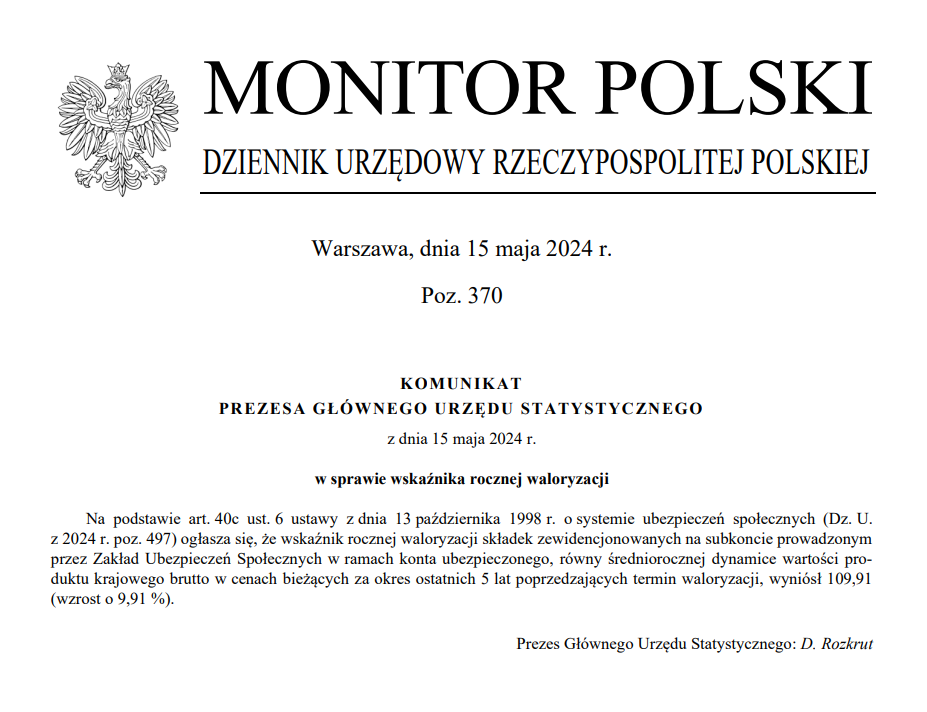

Zgodnie z przepisami przywołanej już ustawy o systemie ubezpieczeń społecznych, wskaźnik rocznej waloryzacji składek zewidencjonowanych na subkoncie prowadzonym przez Zakład Ubezpieczeń Społecznych w ramach konta ubezpieczonego, równy jest średniorocznej dynamice wartości produktu krajowego brutto w cenach bieżących za okres ostatnich pięci lat poprzedzających termin waloryzacji.

Oto wskaźniki waloryzacji subkont z kilku ostatnich latach:

Za 2019 rok: wskaźnik rocznej waloryzacji ogłoszony w komunikacie prezesa GUS z dnia 15 maja 2020 r.

(M.P. z 2020 r., poz. 416) - 105,73

Za 2020 rok: wskaźnik rocznej waloryzacji ogłoszony w komunikacie prezesa GUS z dnia 13 maja 2021 r.

(M.P. z 2021 r., poz. 448) - 105,23

Za 2021 rok: wskaźnik rocznej waloryzacji ogłoszony w komunikacie prezesa GUS z dnia 13 maja 2022 r.

(M.P. z 2022 r., poz. 473) - 107,07

Za 2022 rok: wskaźnik rocznej waloryzacji ogłoszony w komunikacie prezesa GUS z dnia 15 maja 2023 r.

(M.P. z 2023 r., poz. 505) - 109,20

Tak z kolei wygląda roczna waloryzacja subkonta emerytalnego, która nastąpi z dniem 1 czerwca 2024 roku:

waloryzacja subkont

waloryzacja subkont

Inne

Po waloryzacji składek 1 czerwca: informacja o stanie konta

Kolejnym krokiem, po wykonaniu waloryzacji rocznych, jest przygotowanie informacji o stanie konta ubezpieczonego (IOSKU) według stanu na 31 grudnia 2023 r. Zakład, jak co roku, rozpocznie tworzenie IOSKU po zakończeniu waloryzacji. Po tym etapie trafią one w formie elektronicznej na PUE ZUS na profile ubezpieczonych. Od kilku lat nie jest już realizowana akcja wysyłki do ubezpieczonych wersji papierowej informacji. Do tej pory obowiązywała zasada - i pewnie będzie ona podtrzymana, że jeśli ubezpieczony wyrazi takie żądanie, IOSKU zostanie mu przesłane w formie papierowej.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA