REKLAMA

Dziennik Ustaw - rok 1991 nr 111 poz. 481

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 21 listopada 1991 r.

w sprawie obowiązku składania przez jednoosobowe spółki Skarbu Państwa deklaracji o wysokości należnych odsetek od wniesionego przez Skarb Państwa kapitału oraz wzoru i terminów składania tych deklaracji.

Na podstawie art. 38 pkt 2 ustawy z dnia 19 grudnia 1980 r. o zobowiązaniach podatkowych (Dz. U. Nr 27, poz. 111, z 1982 r. Nr 45, poz. 289, z 1984 r. Nr 52, poz. 268, z 1985 r. Nr 12, poz. 50, z 1988 r. Nr 41, poz. 325, z 1989 r. Nr 4, poz. 23, Nr 33, poz. 176, Nr 35, poz. 192, Nr 74, poz. 443, z 1990 r. Nr 34, poz. 198 oraz z 1991 r. Nr 100, poz. 442 i Nr 110, poz. 475), w związku z art. 3 ust. 2 ustawy z dnia 19 lipca 1991 r. o oprocentowaniu kapitału w jednoosobowych spółkach Skarbu Państwa (Dz. U. Nr 75, poz. 330) zarządza się, co następuje:

§ 1.

2. Deklarację składa się w dwóch egzemplarzach do dnia 20 lutego każdego roku.

3. Wysokość kapitału akcyjnego lub zakładowego wykazanego w deklaracji na pierwszy dzień miesiąca stanowi podstawę do ustalenia wysokości należnych odsetek za ten miesiąc i miesiące następne, jeżeli podstawa naliczania odsetek nie ulegnie zmianie w ciągu roku.

§ 2.

§ 3.

2. Obowiązek składania deklaracji właściwemu urzędowi skarbowemu nie dotyczy spółek powstałych w trybie art. 16 ustawy z dnia 13 lipca 1990 r. o prywatyzacji przedsiębiorstw państwowych (Dz. U. Nr 51, poz. 298 i z 1991 r. Nr 60, poz. 253), w których jedynym wspólnikiem jest jednoosobowa spółka Skarbu Państwa.

§ 4.

2. Nową deklarację spółki składają w terminie do dnia 20 miesiąca następującego po miesiącu, w którym nastąpiła zmiana kapitału akcyjnego lub zakładowego.

3. Spółka, składając nową deklarację, o której mowa w ust. 1, obowiązana jest wykazać skorygowaną wysokość kapitału akcyjnego lub zakładowego oraz zmienioną wysokość należnych za okresy miesięczne odsetek według stanu na pierwszy dzień miesiąca następującego po miesiącu, w którym nastąpiły zmiany kapitału akcyjnego lub zakładowego.

§ 5.

2. Spółki, o których mowa w ust. 1, wykazują w deklaracji kapitał akcyjny lub zakładowy oraz należne za okresy miesięczne odsetki na pierwszy dzień miesiąca, jeżeli dzień ten stanowi datę rejestracji spółki, a w pozostałych przypadkach - na pierwszy dzień miesiąca następującego po miesiącu, w którym zarejestrowano spółkę.

§ 6.

2. W przypadkach, o których mowa w ust. 1, spółka składając nową deklarację obowiązana jest wskazać, dla każdego roku podatkowego, okres obowiązywania decyzji o przeznaczeniu należnych odsetek na powiększenie kapitału rezerwowego oraz ogólną w danym roku kwotę odsetek przeznaczonych na powiększenie kapitału rezerwowego.

§ 7.

2. W deklaracji, o której mowa w ust. 1, spółki wykazują kapitał akcyjny lub zakładowy według stanu na dzień 1 września 1991 r. oraz na dzień 1 grudnia 1991 r. W przypadku gdy spółka została zarejestrowana po dniu 1 września 1991 r., wykazuje kapitał akcyjny lub zakładowy na pierwszy dzień miesiąca, jeżeli dzień ten stanowi datę rejestracji spółki, a w pozostałych wypadkach - na pierwszy dzień miesiąca następującego po miesiącu, w którym zarejestrowano spółkę.

3. W deklaracji, o której mowa w ust. 1, spółki wykazują należne za okresy miesięczne odsetki na dzień 1 grudnia 1991 r.

§ 8.

Minister Finansów: w z. A. Podsiadło

Załącznik do rozporządzenia Ministra Finansów

z dnia 21 listopada 1991 r. (poz. 481)

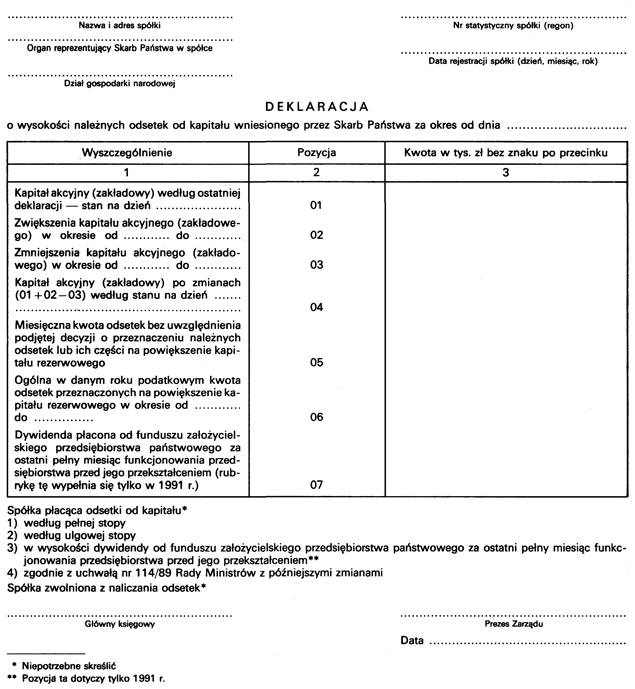

WZÓR DEKLARACJI

- Data ogłoszenia: 1991-12-02

- Data wejścia w życie: 1991-12-15

- Data obowiązywania: 1991-12-15

- Z mocą od: 1991-12-15

- Dokument traci ważność: 2000-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA