REKLAMA

Dziennik Ustaw - rok 1994 nr 94 poz. 459

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 30 sierpnia 1994 r.

w sprawie sposobu obliczenia przekroczenia kwoty wynagrodzeń wynikającej z relacji wynagrodzeń i zysku oraz sposobu obliczenia przekroczenia przeciętnego miesięcznego wynagrodzenia.

Na podstawie art. 15 ust. 2 pkt 2 ustawy z dnia 23 kwietnia 1994 r. o metodach kształtowania wynagrodzeń i środków na wynagrodzenia przez podmioty gospodarcze oraz o zmianie niektórych ustaw (Dz. U. Nr 80, poz. 368) zarządza się, co następuje:

§ 1.

1) kwoty wynagrodzeń, która stanowi przekroczenie dopuszczalnej kwoty wynagrodzeń nie powodującej pogorszenia relacji wynagrodzeń i zysku w podmiotach gospodarczych stosujących w 1994 r. metodę kształtowania wynagrodzeń określoną w art. 3 ust. 1 pkt 3 ustawy z dnia 23 kwietnia 1994 r. o metodach kształtowania wynagrodzeń i środków na wynagrodzenia przez podmioty gospodarcze oraz o zmianie niektórych ustaw (Dz. U. Nr 80, poz. 368), zwanej dalej „ustawą”,

2) przekroczenia przeciętnego miesięcznego wynagrodzenia w podmiotach gospodarczych stosujących w 1994 r. metodę kształtowania wynagrodzeń określoną w art. 3 ust. 1 pkt 4 ustawy.

1) kwotę wynagrodzeń obciążających koszty całokształtu działalności 1993 r. i 1994 r. w rachunku narastającym od początku roku w rozliczeniu kwartalnym, ustaloną zgodnie z art. 11, z uwzględnieniem art. 12 i 14 ustawy,

2) kwotę zysku brutto za 1993 r. z rocznego zatwierdzonego sprawozdania finansowego, z uwzględnieniem korekt wynikających z zatwierdzonego sprawozdania finansowego za ten rok i lata poprzednie oraz skorygowaną o wartość środków trwałych otrzymanych, przekazanych i darowanych w tym roku, o których mowa w art. 5 ust. 1 ustawy,

3) kwotę zysku brutto w 1994 r. w rachunku narastającym od początku roku w rozliczeniu kwartalnym ze sprawozdań Głównego Urzędu Statystycznego „F-01 Sprawozdanie o przychodach, kosztach i wyniku finansowym za okres od początku roku do końca 1994 r.” oraz za 1994 r.

- z rocznego sprawozdania finansowego, z uwzględnieniem korekt wynikających z zatwierdzonego sprawozdania finansowego za ten rok i lata poprzednie, skorygowaną o wartość środków trwałych otrzymanych, przekazanych i darowanych w tym roku, o których mowa w art. 5 ust. 1 ustawy.

2. Wskaźnik relacji oblicza się z dokładnością do trzech miejsc po przecinku.

3. Podmioty gospodarcze, o których mowa w art. 5 ust. 2 i art. 37 ustawy, do obliczenia relacji w miejsce kwoty zysku brutto wykazanej w bilansie 1993 r. przyjmują kwotę zysku brutto zapewniającą niepogorszenie relacji za ten rok. Kwotę tę obliczają według wzoru określonego w ust. 4.

4. Wzór obliczenia kwoty zysku brutto zapewniającej niepogorszenie relacji w roku poprzednim:

Zbr = W(R92-1)

gdzie:

Zbr - kwota zysku brutto zapewniająca niepogorszenie relacji w 1993 r.,

W - kwota wynagrodzeń obciążających koszty 1993 r.,

R92 - relacja za 1992 r.

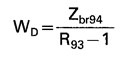

2. Wzór obliczenia dopuszczalnej kwoty wynagrodzeń nie powodującej pogorszenia relacji za (kwartały) 1994 r.:

gdzie:

WD - dopuszczalna kwota wynagrodzeń nie powodująca pogorszenia relacji za (kwartał - narastająco) 1994 r.,

Zbr94 - kwota zysku brutto za (kwartał - narastająco) 1994 r.,

R - wskaźnik relacji za cały 1993 r.

3. Różnica pomiędzy kwotą wynagrodzeń obciążających koszty całokształtu działalności od początku roku w rozliczeniu kwartalnym 1994 r. a kwotą obliczoną zgodnie ze wzorem określonym w ust. 2 stanowi przekroczenie powodujące obowiązek naliczenia i wpłaty opłaty sankcyjnej.

1) wynagrodzeń obciążających koszty całokształtu działalności w rachunku narastającym od dnia 1 sierpnia do końca 1994 r. w okresach miesięcznych, podzielonych przez przeciętne miesięczne zatrudnienie za te okresy, i

2) sumy dopuszczalnych miesięcznych kwot przeciętnego wynagrodzenia obliczonych zgodnie z § 6, w rachunku narastającym od dnia 1 sierpnia do końca 1994 r.

2. Podmioty gospodarcze, o których mowa w art. 10 ustawy, kwotę wynagrodzeń obciążających koszty całokształtu działalności, liczbę przeciętnego miesięcznego zatrudnienia i sumę dopuszczalnych miesięcznych kwot przeciętnego wynagrodzenia, o których mowa w ust. 1, przyjmują w rachunku narastającym od miesiąca następującego po kwartale, w którym naruszyły warunki określone w art. 4 ustawy.

1) podstawy obliczenia przyrostu przeciętnego miesięcznego wynagrodzenia w wysokości wybranej przez podmiot gospodarczy na podstawie art. 7, z uwzględnieniem art. 8 ustawy, lub w wysokości określonej w art. 9 ust. 2 ustawy, w przypadku gdy podmiot gospodarczy nie wykonał obowiązku określonego w art. 9 ust. 1 ustawy oraz

2) iloczynu podstawy, o której mowa w pkt 1, i wskaźnika przyrostu przeciętnego miesięcznego wynagrodzenia określonego dla tego miesiąca na podstawie art. 17 ust. 1 lub 2 ustawy.

2. Dopuszczalną kwotę przeciętnego miesięcznego wynagrodzenia dla każdego następnego miesiąca 1994 r. stanowi suma:

1) dopuszczalnej kwoty przeciętnego miesięcznego wynagrodzenia z miesiąca poprzedniego i

2) iloczynu kwoty, o której mowa w pkt 1, i wskaźnika przyrostu przeciętnego miesięcznego wynagrodzenia dla tego miesiąca, ustalonego na podstawie art. 17 ust. 1 lub 2 ustawy.

2. Dla każdego następnego miesiąca kwotę przekroczenia stanowi różnica wynagrodzeń obciążających koszty całokształtu działalności w rachunku narastającym, liczonych od miesiąca, dla którego urząd skarbowy określił kwotę miesięcznego limitu, i sumy miesięcznych kwot limitów, do końca 1994 r. lub okresu likwidacji.

Minister Finansów: G. W. Kołodko

- Data ogłoszenia: 1994-09-06

- Data wejścia w życie: 1994-09-06

- Data obowiązywania: 1994-09-06

- Z mocą od: 1994-09-06

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA