REKLAMA

Dziennik Ustaw - rok 1996 nr 21 poz. 100

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 21 lutego 1996 r.

w sprawie określenia trybu i terminów dokonywania wpłat z zysku oraz składania deklaracji przez jednoosobowe spółki Skarbu Państwa, a także określenia wzorów tych deklaracji

Na podstawie art. 2 ust. 7 ustawy z dnia 1 grudnia 1995 r. o wpłatach z zysku przez jednoosobowe spółki Skarbu Państwa (Dz. U. Nr 154, poz. 792) zarządza się, co następuje:

2. O wyborze okresu, o którym mowa w art. 2 ust. 2 ustawy, spółki zawiadamiają właściwy miejscowo urząd skarbowy w formie pisemnego oświadczenia w terminie 30 dni po rozpoczęciu każdego roku obrotowego.

3. Spółki nowo powstałe składają oświadczenia, o których mowa w ust. 2, w terminie 30 dni od dnia rejestracji, a spółki skreślone z listy, o której mowa w art. 6 ustawy, w ciągu 30 dni od dnia skreślenia.

4. Spółki, które nie złożą oświadczenia w terminie określonym w ust. 2 i ust. 3, dokonują wpłat zaliczek w okresach miesięcznych.

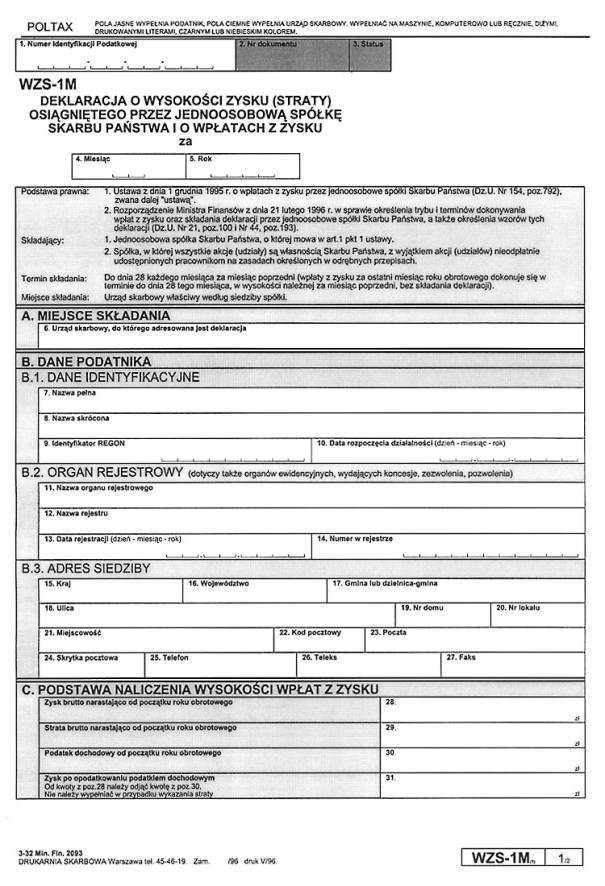

2. Wpłaty z zysku na rzecz budżetu państwa za ostatni miesiąc roku obrotowego dokonuje się w terminie do dnia 28 tego miesiąca w wysokości jak za miesiąc poprzedni.

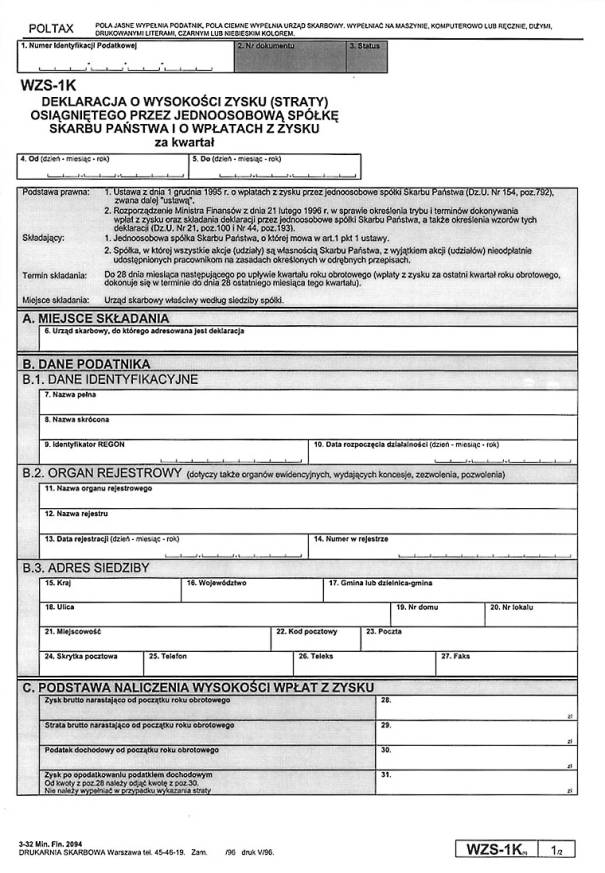

2. Wpłaty z zysku za ostatni kwartał roku obrotowego dokonuje się w terminie do dnia 28 ostatniego miesiąca tego kwartału, przy czym zysk ostatniego miesiąca tego kwartału przyjmuje się w wysokości miesiąca poprzedniego.

Załączniki do rozporządzenia Ministra Finansów

z dnia 21 lutego 1996 r. (poz. 100)

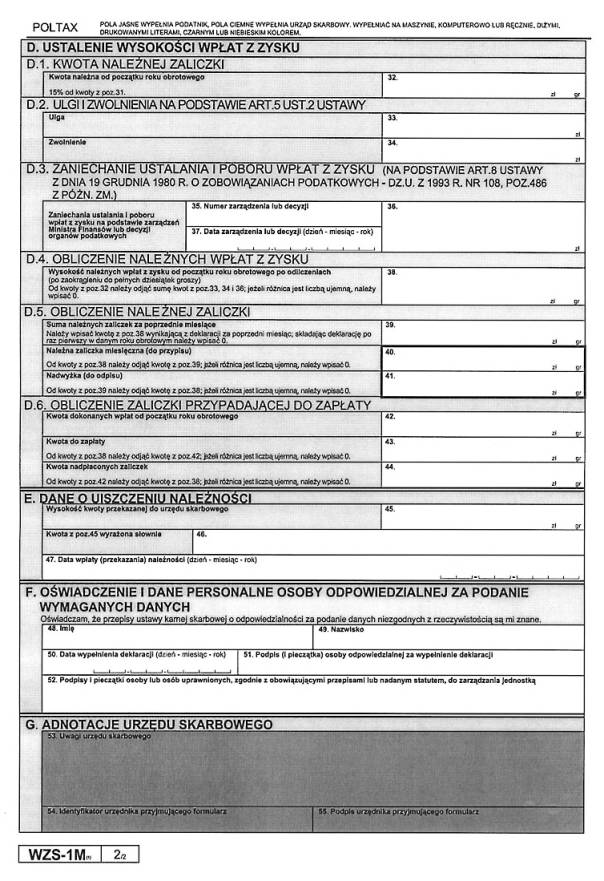

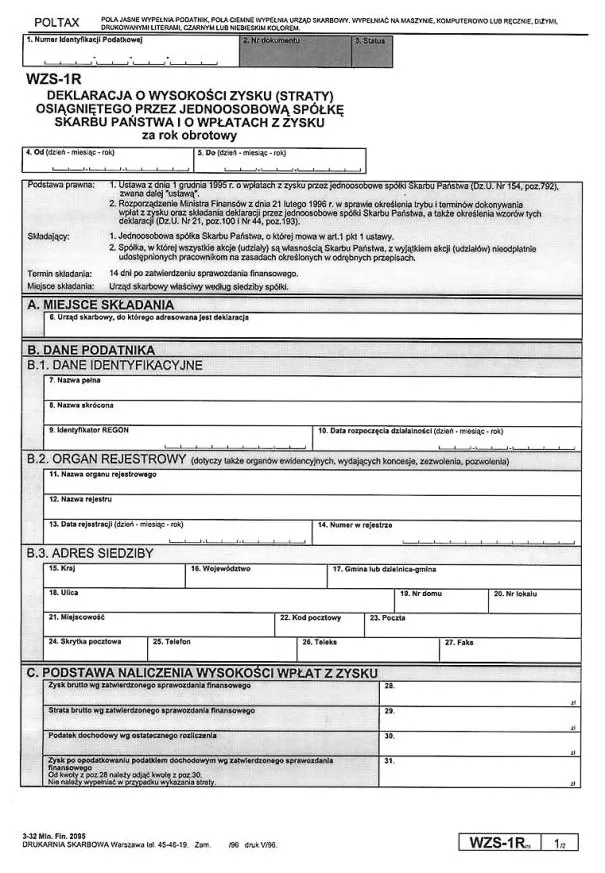

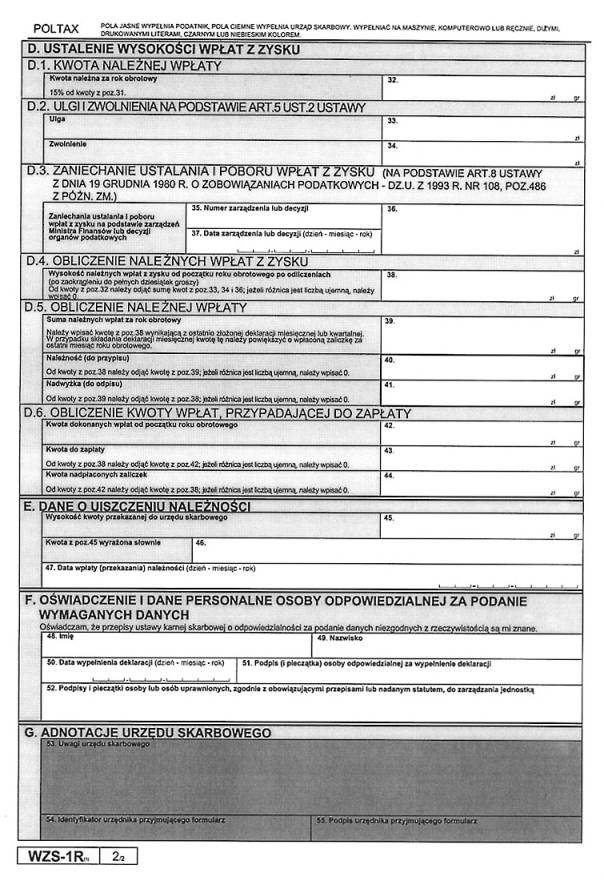

Załącznik nr 1

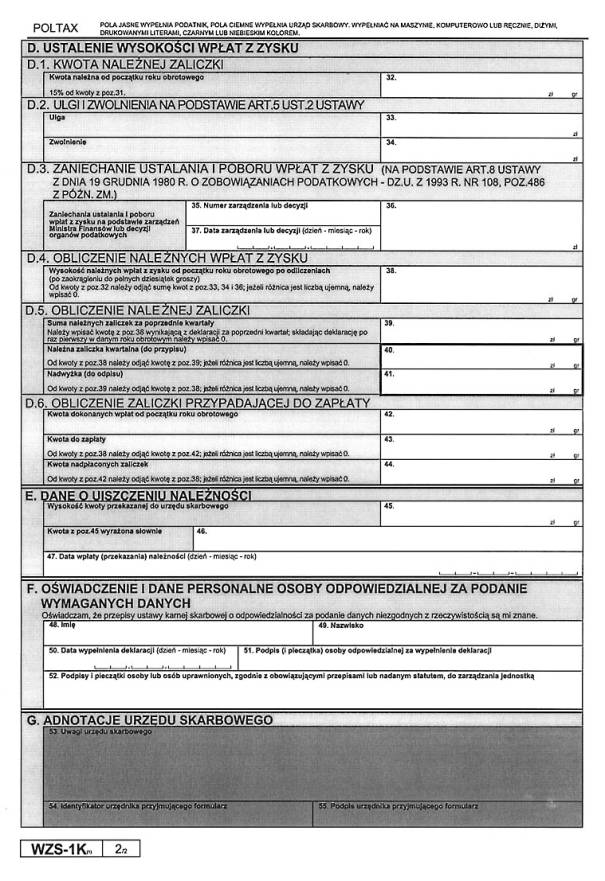

Załącznik nr 2

Załącznik nr 3

[1] Rozporządzenie wchodzi w życie 29 lutego 1996 r. z mocą od 1 stycznia 1996 r.

- Data ogłoszenia: 1996-02-23

- Data wejścia w życie: 1996-02-29

- Data obowiązywania: 2020-02-27

- Z mocą od: 1996-01-01

- Dokument traci ważność: 2021-07-06

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 9 kwietnia 1996 r. zmieniające rozporządzenie w sprawie określenia trybu i terminów dokonywania wpłat z zysku oraz składania deklaracji przez jednoosobowe spółki Skarbu Państwa, a także określenia wzorów tych deklaracji.

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 stycznia 2007 r. zmieniające rozporządzenie w sprawie określenia trybu i terminów dokonywania wpłat z zysku oraz składania deklaracji przez jednoosobowe spółki Skarbu Państwa, a także określenia wzorów tych deklaracji

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 31 sierpnia 2007 r. zmieniające rozporządzenie w sprawie określenia trybu i terminów dokonywania wpłat z zysku oraz składania deklaracji przez jednoosobowe spółki Skarbu Państwa, a także określenia wzorów tych deklaracji

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 lutego 2020 r. zmieniające rozporządzenie w sprawie określenia trybu i terminów dokonywania wpłat z zysku oraz składania deklaracji przez jednoosobowe spółki skarbu państwa, a także określenia wzorów tych deklaracji

REKLAMA