REKLAMA

Dziennik Ustaw - rok 1997 nr 158 poz. 1046

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 9 grudnia 1997 r.

zmieniające rozporządzenie w sprawie programu badań statystycznych statystyki publicznej na rok 1997.

Na podstawie art. 18 ust. 1 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. Nr 88, poz. 439, z 1996 r. Nr 156, poz. 775 oraz z 1997 r. Nr 88, poz. 554 i Nr 121, poz. 769) zarządza się, co następuje:

1) po poz. 1.03.024 dodaje się poz. 1.03.024a w brzmieniu:

| Symbol i temat badania | Źródła i częstotliwość zbierania danych | Zakres podmiotowy | Zakres przedmiotowy | Rodzaje informacji wynikowych; sposób udostępniania | Prowadzący, koszty i źródła finansowania |

| 1 | 2 | 3 | 4 | 5 | 6 |

| „1.03.024a Skutki powodzi, która miała miejsce w lipcu | Jednorazowe ankietowe badanie dobrowolne gospodarstw domowych | Gospodarstwa domowe zamieszkujące na obszarach dotkniętych powodzią – badanie reprezentacyjne (ok. 7,5 tys. wylosowanych gospodarstw domowych). | Ankieta zawiera pytania pozwalające na ocenę zmian, które zaszły w warunkach życia gospodarstw domowych w wyniku powodzi, oszacowanie strat w gospodarstwie domowym, a także pytania dotyczące uzyskanej i oczekiwanej pomocy i odszkodowań oraz oceny likwidacji szkód. | Tablice wynikowe, dane ogółem w podziale na miasto i wieś. | GUS |

| 3) na obszarze gmin wymienionych w załączniku do rozporządzenia Rady Ministrów z dnia 22 lipca 1997 r. w sprawie ustalenia wykazu gmin, na obszarze których wystąpiła powódź, oraz zasad udzielania i sposobu rozliczania dotacji celowych dla tych gmin na finansowanie bieżących zadań własnych (Dz.U. Nr 82, poz. 528. Nr 87, poz. 547, Nr 97, poz. 594, Nr 102, poz. 645, Nr 108, poz. 699 i Nr 135, poz. 915)” | |||||

2) po poz. 1.18.198 dodaje się poz. 1.18.198a w brzmieniu:

| Symbol i temat badania | Źródła i częstotliwość zbierania danych | Zakres podmiotowy | Zakres przedmiotowy | Rodzaje informacji wynikowych; sposób udostępniania | Prowadzący, koszty i źródła finansowania | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.18.198a Skutki powodzi, która miała miejsce w lipcu 1997 r.4) | POW-1-sprawozdanie jednorazowe | Osoby prawne, jednostki organizacyjne nie mające osobowości prawnej [z wyłączeniem jednostek finansowanych z budżetu państwa oraz budżetu gmin, zakładów budżetowych (państwowych i gminnych), gospodarstw pomocniczych jednostek budżetowych (państwowych i gminnych), organizacji religijnych oraz organizacji i zespołów międzynarodowych], osoby fizyczne prowadzące działalność gospodarczą (z wyłączeniem indywidualnych gospodarstw rolnych i gospodarstw domowych zatrudniających pracowników), o liczbie pracujących: | Zniszczenia: – rzeczowego majątku trwałego, – zapasów, oraz – straty poniesione w wyniku ograniczenia działalności, – ocena likwidacji szkód. | Zniszczenia spowodowane powodzią i ocena likwidacji szkód. Tablice wynikowe w podziale na miasto i wieś oraz według województw. | GUS | |

| – powyżej 5 osób – badanie pełne5), | ||||||

| – do 5 osób – badanie reprezentacyjne (ok. 26 tys. wylosowanych jednostek)5). | ||||||

| POW-2-sprawozdanie jednorazowe | Jednostki finansowane z budżetu państwa oraz budżetu gmin, zakłady budżetowe (państwowe i gminne), gospodarstwa pomocnicze jednostek budżetowych (państwowych i gminnych) – badanie pełne5). | Zniszczenia rzeczowego majątku trwałego oraz ocena likwidacji szkód. | ||||

|

| Tablice zbiorcze | Ministerstwo Transportu i Gospodarki Morskiej | Zniszczenia dróg, ulic i placów wraz z towarzyszącymi obiektami inżynieryjnymi6). | Według województw |

| |

|

| Tablice zbiorcze | Ministerstwo Ochrony Środowiska, Zasobów Naturalnych i Leśnictwa | Zniszczenia budowli wodnych oraz urządzeń regulacji rzek i potoków6). | Według województw |

| |

|

| Tablice zbiorcze | Ministerstwo Rolnictwa i Gospodarki Żywnościowej | Zniszczenia melioracji podstawowych i szczegółowych6). | Według województw |

| |

| 4) na obszarze gmin, o których mowa w przypisie 3, 5) mające siedzibę na obszarze gmin, o których mowa w przypisie 3, oraz mające siedzibę na obszarze innych gmin, jeżeli posiadają na obszarach objętych powodzią wyodrębnione jednostki, do których urzędy statystyczne przekażą formularz sprawozdawczy, 6) nie obejmowanych wartościową ewidencją księgową.” | ||||||

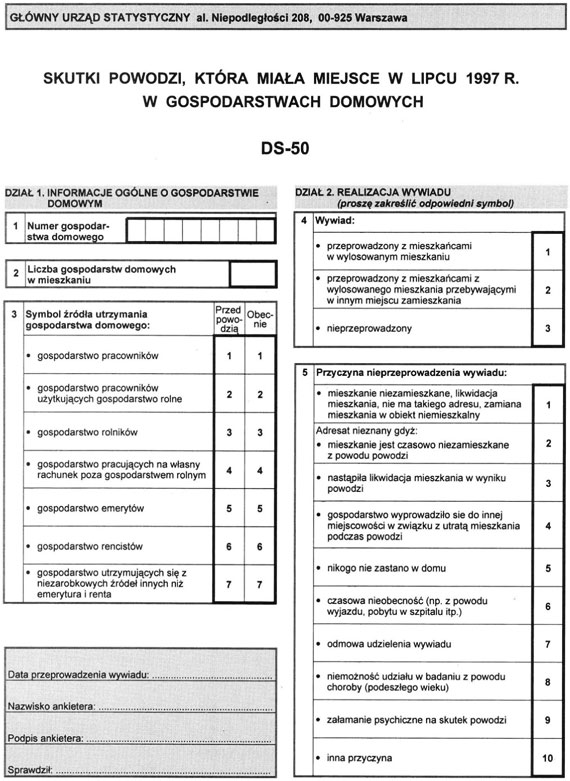

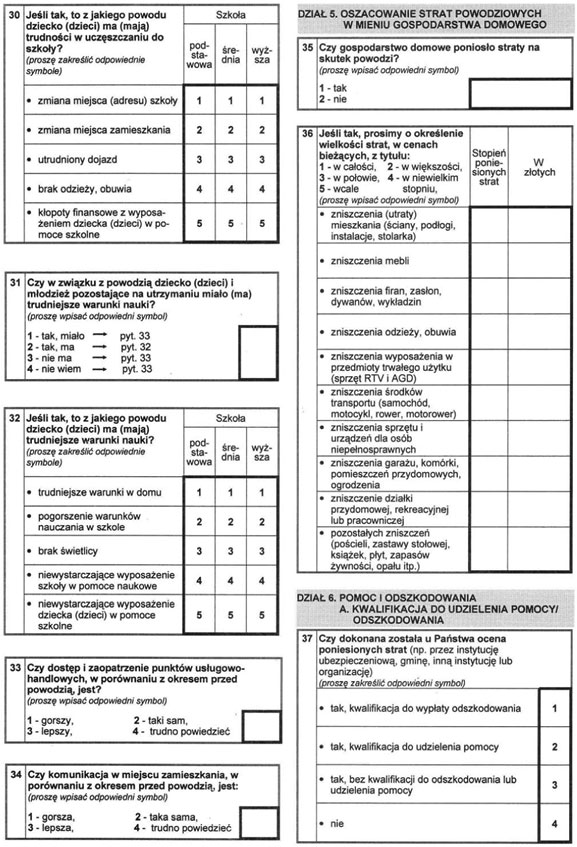

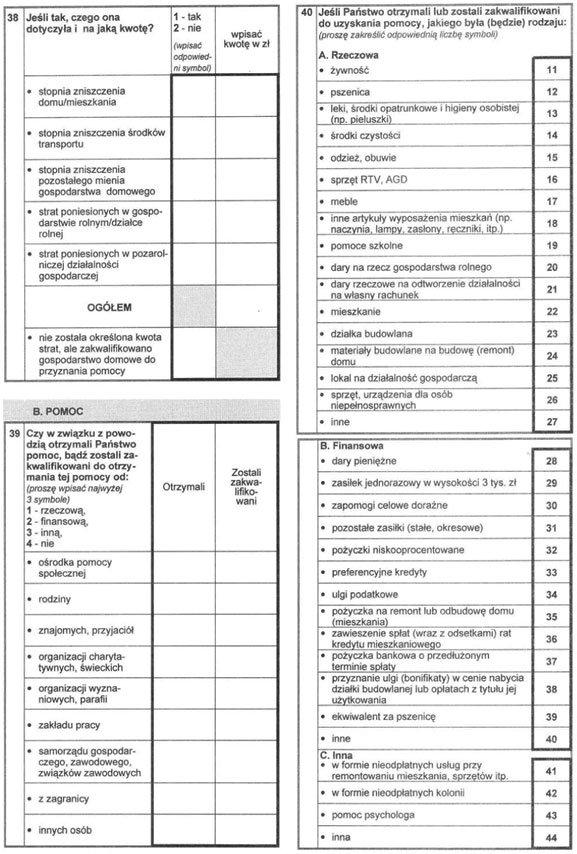

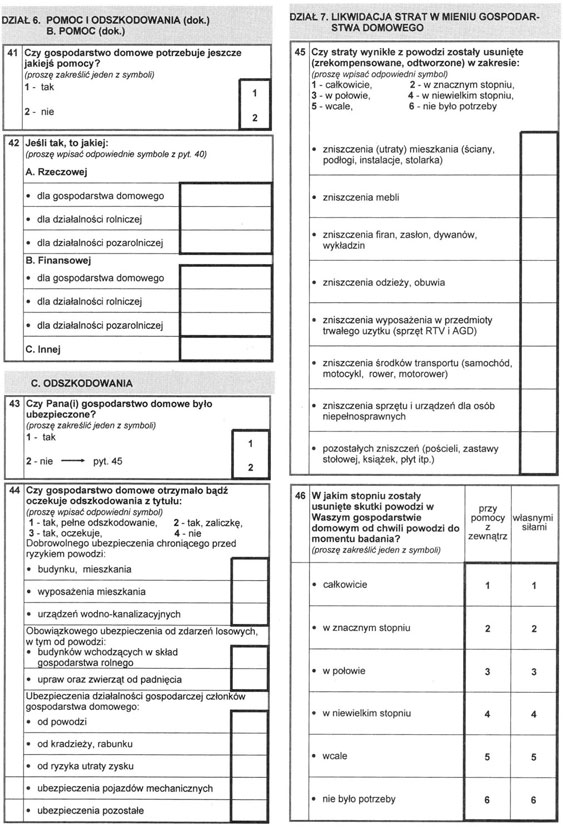

2. Wzór ankiety stosowanej w badaniu, o którym mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

2. Podmioty zobowiązane do sporządzenia sprawozdania POW-1 i POW-2 przekażą wypełnione sprawozdania do urzędu statystycznego województwa, na którego terenie mają siedzibę – w terminie do dnia 10 stycznia 1998 r.

Prezes Rady Ministrów: J. Buzek

Załączniki do rozporządzenia Rady Ministrów

z dnia 9 grudnia 1997 r. (poz. 1046)

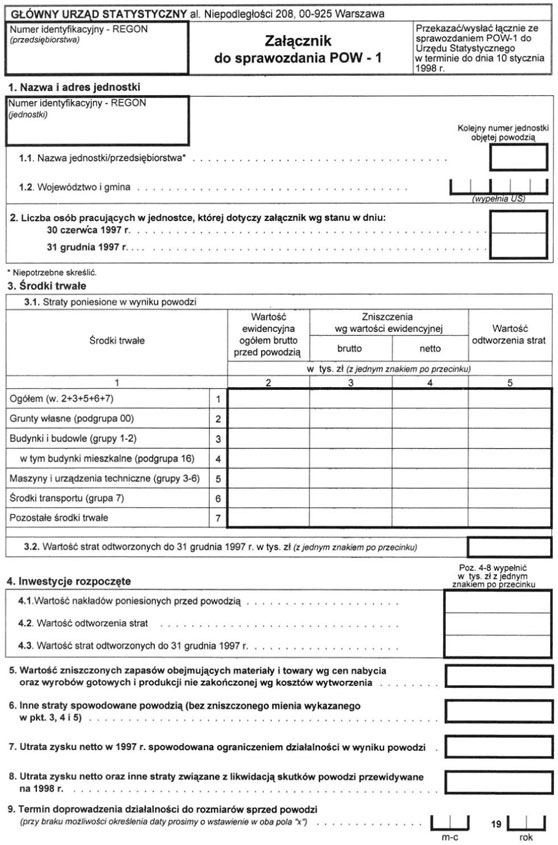

Załącznik nr 1

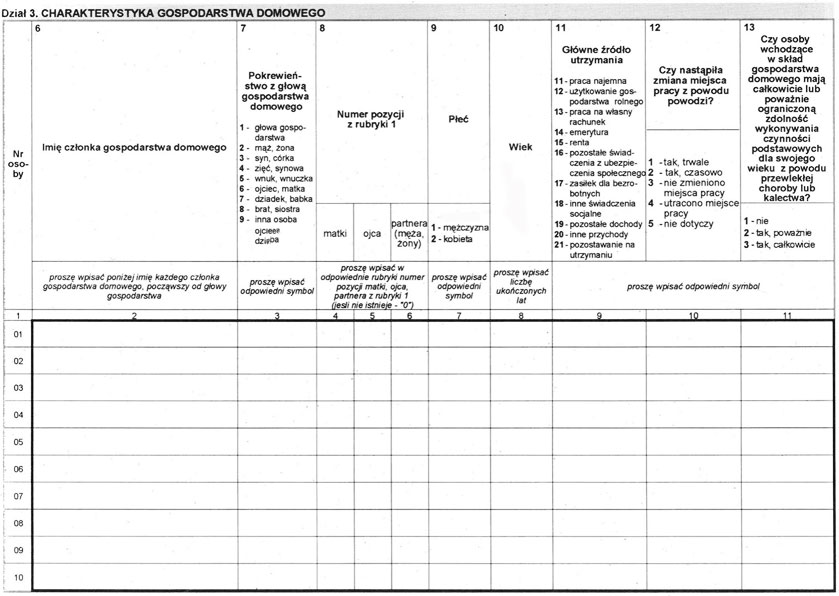

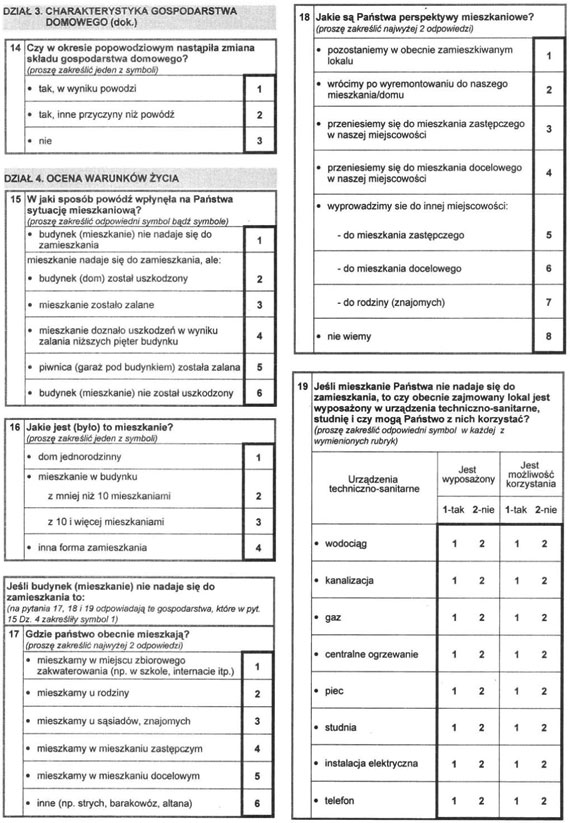

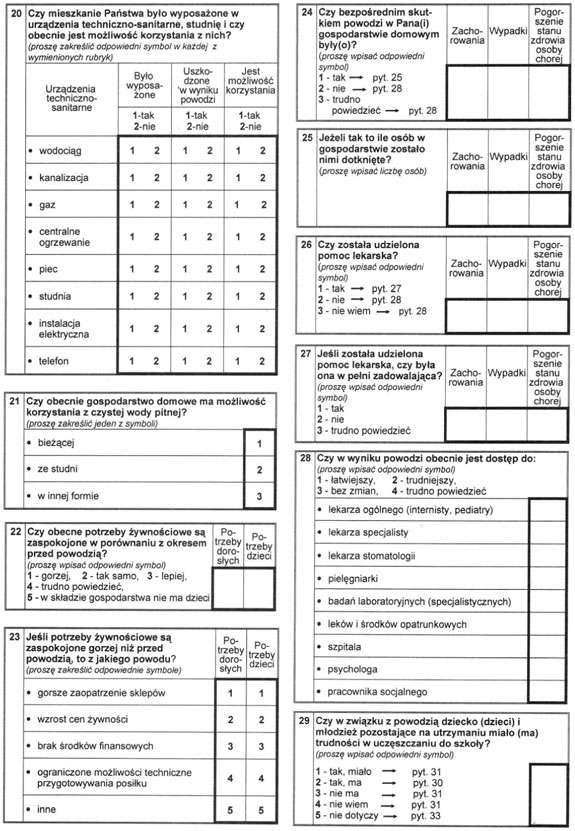

DS-50

Załącznik nr 2

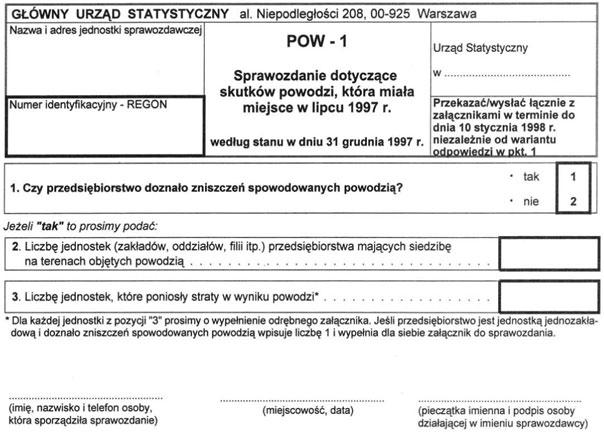

POW-1

Objaśnienia do sprawozdania POW-1

1. Przedsiębiorstwo zobowiązane do sporządzenia sprawozdania POW-1 składa je wraz z jednym załącznikiem (jeśli jest jednostką jednozakładową) lub z tyloma załącznikami, ile zostało wpisanych jednostek w pozycji 3, do urzędu statystycznego, na terenie którego ma swoją siedzibę.

2. Jeśli przedsiębiorstwo nie posiada jednostek, które poniosły straty w wyniku powodzi – wypełnia tylko pozycję 1 sprawozdania i odsyła je do urzędu statystycznego, na terenie którego ma swoją siedzibę.

Objaśnienia do załącznika do sprawozdania POW-1

Liczba osób pracujących

W pkt 2 wykazuje się liczbę osób (bez uczniów) będących w stanie ewidencyjnym w dniu 30 czerwca i 31 grudnia 1997 r., dla których jednostka sprawozdawcza jest głównym miejscem pracy, łącznie z pracującymi poza granicami kraju. Dane podaje się bez przeliczenia na zatrudnionych w pełnym wymiarze czasu pracy (pełne etaty). Do osób pracujących zalicza się:

1) osoby zatrudnione na podstawie stosunku pracy (tj. umowy o pracę, powołania, wyboru, mianowania) łącznie z osobami zatrudnionymi przy pracach sezonowych i zatrudnionych dorywczo w pełnym wymiarze czasu pracy (pełne etaty),

2) osoby zatrudnione na podstawie umowy o pracę nakładczą,

3) agentów,

4) właścicieli i współwłaścicieli zakładów (z wyłączeniem wspólników, którzy nie pracują a wnoszą jedynie kapitał), łącznie z bezpłatnie pomagającymi członkami rodzin.

Do stanu zatrudnionych na podstawie stosunku pracy nie zalicza się osób korzystających w miesiącu sprawozdawczym z urlopów wychowawczych, urlopów bezpłatnych w wymiarze powyżej 14 dni, a także zatrudnionych na podstawie umowy zlecenia lub umowy o dzieło.

Środki trwale

W pkt 3 wykazuje się wartość brutto własnych środków trwałych jednostek sprawozdawczych (także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, wydzierżawione innym jednostkom) łącznie z wartością środków trwałych przyjętych do użytkowania na podstawie umów dzierżawy, najmu, z których wynika prawo do ich amortyzowania.

Podziału środków trwałych na grupy należy dokonać zgodnie z „Klasyfikacją Rodzajową Środków Trwałych” wprowadzoną zarządzeniem nr 51 Prezesa GUS z dnia 17 grudnia 1991 r. (Dz.Urz. GUS Nr 21, poz. 132).

W pkt 3.1 wykazuje się straty poniesione w wyniku powodzi.

W wierszu 1 należy wykazać łączną wartość środków trwałych, tj. sumę wierszy 2+3+5+6+7.

W rubryce 2 wykazuje się wartość brutto środków trwałych przed powodzią, figurującą w księgach ewidencyjnych, tj. bez potrąceń odpisów amortyzacyjnych (umorzeniowych) wg ich stanu przed powodzią.

W rubrykach 3 wykazuje się ewidencyjną wartość brutto zniszczeń środków trwałych po zalaniu przez powódź.

W rubryce 4 wykazuje się ewidencyjną wartość netto (tj. bez wartości umorzeń) zniszczeń środków trwałych po zalaniu przez powódź. W przypadku braku ewidencji należy podać wartość szacunkową.

W rubryce 5 wykazuje się wartość odtworzenia zniszczonych powodzią środków trwałych, tj. szacunkową wartość nakładów inwestycyjnych jaką należałoby ponieść (łącznie z nakładami poniesionymi do 31 XII 1997 r.) na:

– odbudowę (częściową lub całkowitą) budynków i budowli o przeznaczeniu, parametrach technicznych i użytkowych przed ich zniszczeniem w wyniku powodzi według ich wartości brutto,

– rekonstrukcję częściowo uszkodzonych maszyn, urządzeń, narzędzi, środków transportu i pozostałych środków trwałych, a w przypadku ich całkowitego zniszczenia – wartość nakładów na zakup nowych o takich samych lub zbliżonych parametrach technicznych i użytkowych.

Inwestycje rozpoczęte

W pkt 4.1 wykazuje się koszty inwestycji nie zakończonych przed powodzią. Do inwestycji rozpoczętych kwalifikuje się wszystkie poniesione koszty pozostające w bezpośrednim związku z nie zakończoną jeszcze budową, montażem lub przekazaniem do używania nowego lub już istniejącego środka trwałego.

W pkt 4.2 wykazuje się wartość odtworzenia zniszczonych powodzią obiektów w budowie, tj. szacunkową wartość nakładów inwestycyjnych jaką należy ponieść (łącznie z nakładami poniesionymi do 31 XlI 1997 r.) na ich odbudowę (rekonstrukcję).

Zapasy

W pkt 5 wykazuje się wartość zniszczonych materiałów tj. nabytych od obcych kontrahentów oraz wyprodukowane przez własne komórki pomocnicze: surowce i inne materiały podstawowe, paliwa, materiały pomocnicze, opakowania, części zapasowe maszyn i urządzeń, które są przeznaczone do zużycia na potrzeby wszystkich rodzajów własnej działalności gospodarczej. W skład materiałów wchodzą również odpady, produkty uboczne i odzyski powstałe w toku produkcji. Ponadto należy wykazać również zniszczone materiały w drodze, tj. te które nie znajdowały się fizycznie w posiadaniu jednostki gospodarczej ale stanowią już jej własność. Wykazuje się tu również wartość zniszczonych rzeczowych składników majątku obrotowego nabytych z przeznaczeniem do dalszej odsprzedaży, jak również wartość zniszczonych towarów w drodze.

Cena nabycia jest to rzeczywista cena zakupu składnika majątku (materiałów lub towarów), obejmująca kwotę należną sprzedającemu (bez naliczonego podatku od towarów i usług), a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika majątku do stanu zdatnego do używania, łącznie z kosztami transportu jak też załadunku i wyładunku, a pomniejszona o zmniejszenie ceny (rabaty, opłaty itp.) i odzyski.

Wykazuje się tu także zniszczoną część równowartości kosztów poniesionych na wytworzenie produktów (wyrobów i usług), które przeszły określone fazy produkcji, ale nie zostały zakończone – są w toku realizacji.

W wierszu tym wykazuje się takie zniszczone wyroby gotowe (nie podlegające dalszemu przerobowi w jednostce, w której zostały wytworzone, tj. odpowiadające określonym normom lub warunkom umowy), które przeznaczone były do sprzedaży oraz roboty i usługi odpisane w ciężar kosztu wytworzenia, lecz jeszcze nie sprzedane do końca okresu sprawozdawczego, a także inwentarza żywego w tuczu i hodowli.

W koszcie wytworzenia nie uwzględnia się kosztów ogólnego zarządu.

Inne straty

W pkt 6 należy podać wartość nadzwyczajnych kosztów powstałych lub poniesionych bezpośrednio w wyniku powodzi (tj. płace z narzutami pracowników, koszty uczestnictwa w akcji przeciwpowodziowej, koszty dezynfekcji i neutralizacji substancji szkodliwych, koszty wywozu odpadów i innych zniszczonych składników majątkowych, koszty zabezpieczeń zakładu, itp.) oraz opłaty o charakterze sankcyjnym z tytułu zobowiązań umownych tub finansowych.

W pkt 7 należy podać szacunkową wartość utraty zysku netto, przyjmując jako podstawę średniomiesięczną wartość zysku netto wyliczoną na podstawie pierwszego półrocza 1997 r.

W pkt 8 Jako „inne straty” należy wykazać pozycje zdefiniowane w pkt 6.

Załącznik nr 3

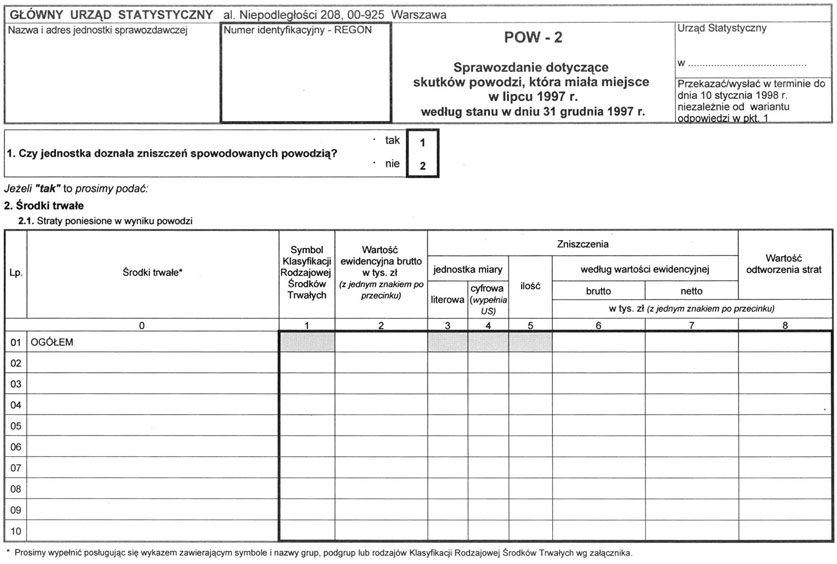

POW-2

Objaśnienia do sprawozdania POW-2

Sprawozdaniem POW-2 objęte są jednostki finansowane z budżetu państwa oraz budżetu gmin (w tym jednostki budżetowe, instytucje kultury, szkoły wyższe), a także zakłady budżetowe (państwowe i gminne) oraz gospodarstwa pomocnicze jednostek budżetowych (państwowych i gminnych). Jednostki finansowane z budżetu państwa wykazują środki trwałe i inwestycje rozpoczęte, łącznie z danymi dla gospodarstw pomocniczych. Zarządy gmin wykazują środki trwałe i inwestycje rozpoczęte łącznie z danymi dla gospodarstw pomocniczych oraz łącznie dla wszystkich jednostek nie bilansujących samodzielnie o różnych rodzajach działalności, których środki trwałe i inwestycje rozpoczęte ujmowane są w ewidencji księgowej gminy.

Środki trwałe

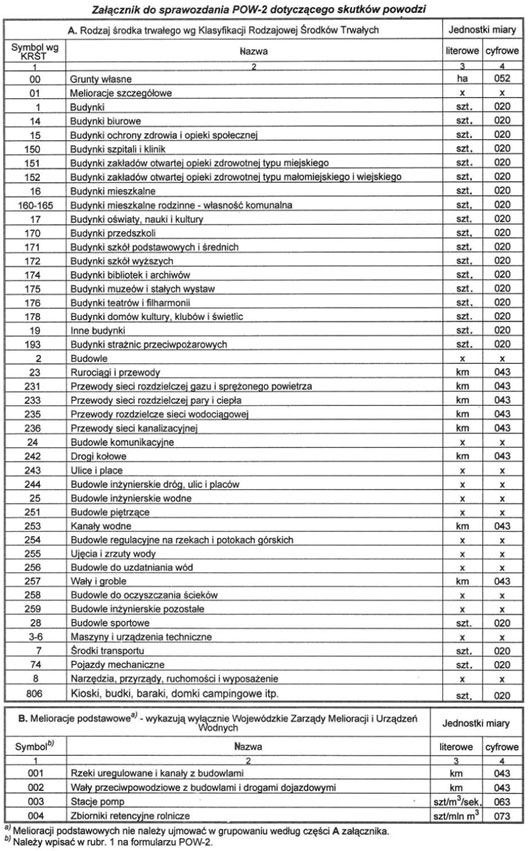

W pkt 2 wykazuje się wartość brutto wszystkich środków trwałych, także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, wydzierżawione innym jednostkom. Podziału środków trwałych na grupy, podgrupy i rodzaje należy dokonać zgodnie z „Klasyfikacją Rodzajową Środków Trwałych” wprowadzoną zarządzeniem nr 51 Prezesa GUS z dnia 17 grudnia 1991 r. Dz.Urz. GUS Nr 21, poz. 132) wg wykazu A stanowiącego załącznik do sprawozdania. Jeżeli dla danego środka trwałego nie ma wymienionego w wykazie rodzaju KRŚT (symbol trzycyfrowy), należy przyporządkować go do podgrupy (symbol dwucyfrowy), a jeśli nie ma podgrupy to do grupy (symbol jednocyfrowy). Środek trwały może być w sprawozdaniu wykazany tylko raz, a więc albo w rodzaju, albo w podgrupie, albo w grupie Wojewódzkie Zarządy Melioracji i Urządzeń Wodnych dane o melioracjach podstawowych wykazują zgodnie z podziałem (wykaz B załącznika do sprawozdania) wynikającym z „Książki ewidencji urządzeń melioracyjnych” prowadzonej wg instrukcji Ministerstwa Rolnictwa z dnia 22 stycznia 1979 r.

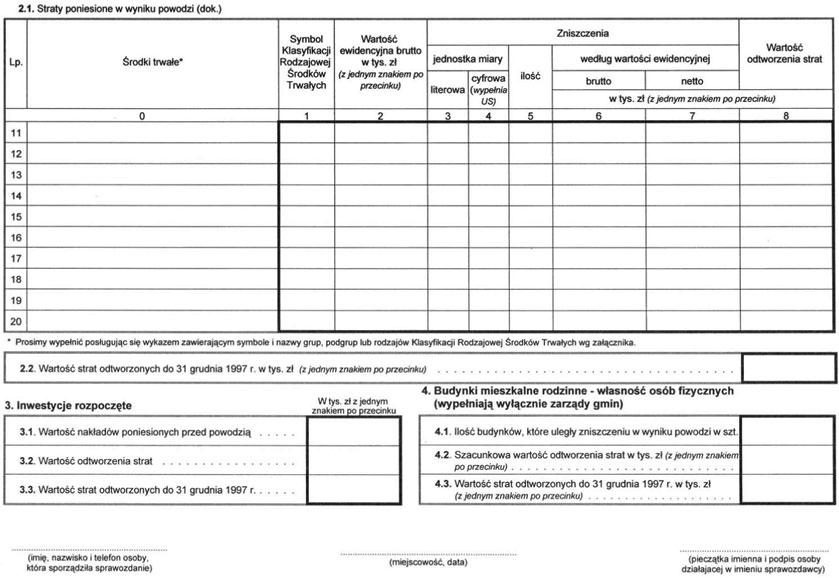

W pkt 2.1 wykazuje się straty poniesione w wyniku powodzi.

W wierszu 01 rubr, 2, 5, 6, 7 i 8 należy wykazać łączną wartość środków trwałych wykazanych we wszystkich wierszach od 02 oznaczonych w rubr. 1 symbolami jedno-dwu-lub trzycyfrowymi. W przypadku gdy liczba wierszy na formularzu jest nie wystarczająca, prosimy o wypełnienie dodatkowego arkusza (bez wartości ogółem w wierszu 01).

W rubryce 2 wykazuje się wartość brutto środków trwałych figurującą w księgach ewidencyjnych, tj. bez potrąceń odpisów umorzeniowych wg ich stanu przed powodzią.

W rubryce 5 należy podać ilość zniszczonych środków trwałych wg jednostek miary (rubr. 3) zamieszczonych w załączniku (z wyłączeniem pozycji oznaczonych znakiem X).

W rubryce 6 wykazuje się szacunkową wartość zniszczeń środków trwałych po zalaniu przez powódź według ich wartości brutto, zaś w rubryce 7 według ich wartości netto, tj. po potrąceniu odpisów umorzeniowych.

W rubryce 8 wykazuje się wartość odtworzenia zniszczonych powodzią środków trwałych, tj. szacunkową wartość nakładów inwestycyjnych, jaką należy ponieść (łącznie z nakładami poniesionymi do 31 XII 1997 r.) na:

– odbudowę (częściową lub całkowitą) budynków i budowli o przeznaczeniu, parametrach technicznych i użytkowych przed ich zniszczeniem w wyniku powodzi według ich wartości brutto,

– rekonstrukcję częściowo uszkodzonych maszyn, urządzeń, narzędzi, środków transportu i pozostałych środków trwałych, a w przypadku ich całkowitego zniszczenia – wartość nakładów na zakup nowych o takich samych lub zbliżonych parametrach technicznych i użytkowych.

Inwestycje rozpoczęte

W pkt 3.1 wykazuje się koszty inwestycji nie zakończonych przed powodzią. Do inwestycji rozpoczętych kwalifikuje się wszystkie poniesione koszty pozostające w bezpośrednim związku z nie zakończoną jeszcze budową, montażem lub przekazaniem do używania nowego lub już istniejącego środka trwałego.

W pkt 3.2 wykazuje się wartość odtworzenia zniszczonych powodzią obiektów w budowie, tj. szacunkową wartość nakładów inwestycyjnych, jaką należy ponieść (łącznie z nakładami poniesionymi do 31 XII 1997 r.) na ich odbudowę (rekonstrukcję).

Budynki mieszkalne rodzinne – własność osób fizycznych

Pkt 4 wypełniają wyłącznie zarządy gmin.

W pkt 4.1 należy podać ilość budynków mieszkalnych stałego zamieszkania, które uległy zniszczeniu (całkowitemu lub częściowemu) w wyniku powodzi, będących własnością osób fizycznych na terenie gminy.

W pkt 4.2 wykazuje się wartość odtworzenia zniszczonych powodzią budynków mieszkalnych, tj. szacunkową wartość nakładów inwestycyjnych, jaką należy ponieść (łącznie z nakładami poniesionymi do 31 XII 1997 r.) na odbudowę (częściową lub całkowitą) budynków o przeznaczeniu, parametrach technicznych i użytkowych przed ich zniszczeniem w wyniku powodzi.

- Data ogłoszenia: 1997-12-24

- Data wejścia w życie: 1998-01-01

- Data obowiązywania: 1998-01-01

- Z mocą od: 1998-01-01

- Dokument traci ważność: 1998-02-28

REKLAMA