REKLAMA

Dziennik Ustaw - rok 1998 nr 62 poz. 391

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 8 maja 1998 r.

w sprawie szczegółowych zasad, trybu i terminów opracowania materiałów do projektu budżetu państwa na rok 1999.

Na podstawie art. 31 ust. 3 pkt 1 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z 1994 r. Nr 76, poz. 344, Nr 121, poz. 591 i Nr 133, poz. 685, z 1995 r. Nr 78 poz. 390, Nr 124, poz. 601 i Nr 132, poz. 640, z 1996 r. Nr 89, poz. 402, Nr 106, poz. 496, Nr 132, poz. 621 i Nr 139, poz. 647 oraz z 1997 r. Nr 54, poz. 348, Nr 79, poz. 484, Nr 121, poz. 770, Nr 123, poz. 775 i 778, Nr 133, poz. 883, Nr 137, poz. 926, Nr 141, poz. 943 i Nr 158, poz. 1042) zarządza się, co następuje:

1) limitów wydatków dla poszczególnych części budżetowych,

2) prognozy cen i kursów walut oraz innych wskaźników wynikających z prognozy makroekonomicznej, opracowanej przez Ministerstwo Gospodarki przy współpracy Ministerstwa Finansów, Ministerstwa Pracy i Polityki Socjalnej i innych zainteresowanych resortów odpowiadających za kluczowe problemy polityki społeczno-gospodarczej, a także przy współpracy z Narodowym Bankiem Polskim, oraz na podstawie rozpatrzonych przez Radę Ministrów założeń do projektu budżetu państwa,

3) istniejącej sieci placówek finansowanych z budżetu, z uwzględnieniem placówek przewidzianych do uruchomienia bądź likwidacji w 1999 r.,

4) wynagrodzeń obowiązujących w dniu 1 kwietnia 1998 r.

2. Limity wydatków dla poszczególnych części budżetowych oraz prognozy cen, kursów walut, a także innych wskaźników, o których mowa w ust. 1 pkt 1 i 2, zostaną przekazane dysponentom przez Ministra Finansów.

2. W limitach wydatków dla poszczególnych części nie uwzględnia się wydatków na budowę, modernizację i utrzymanie dróg publicznych, o których mowa w ustawie z dnia 29 sierpnia 1997 r. o finansowaniu dróg publicznych (Dz. U. Nr 123, poz. 780).

3. Limity wydatków na poszczególne kategorie dróg, z podziałem na nowe szczeble samorządu terytorialnego (poszczególne powiaty i województwa), opracuje Minister Transportu i Gospodarki Morskiej w trybie określonym w ustawie, o której mowa w ust. 2.

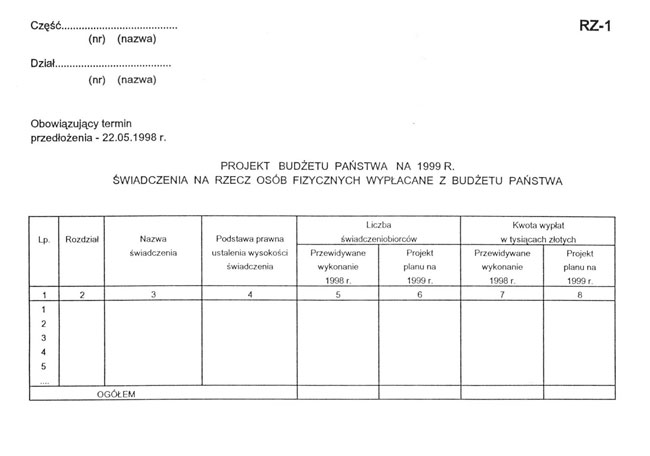

1) RZ-1 – Świadczenia na rzecz osób fizycznych wypłacane z budżetu państwa; formularz stanowi załącznik nr 1 do rozporządzenia,

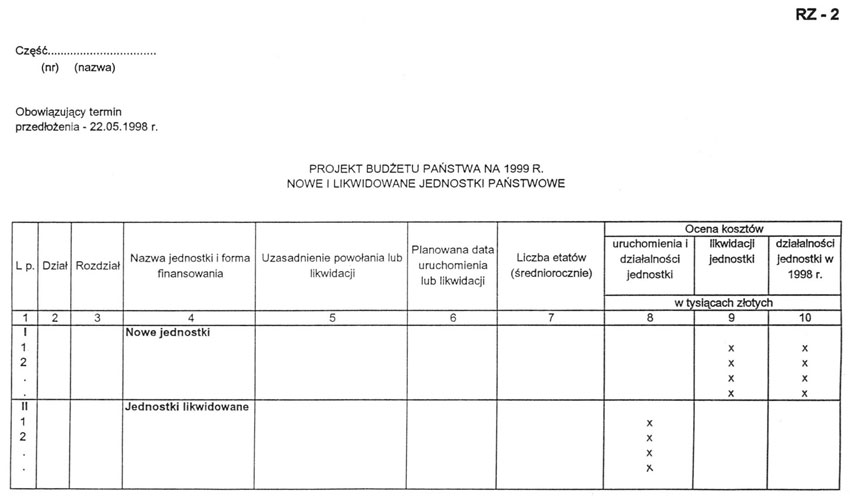

2) RZ-2 – Nowe i likwidowane jednostki państwowe; formularz stanowi załącznik nr 2 do rozporządzenia,

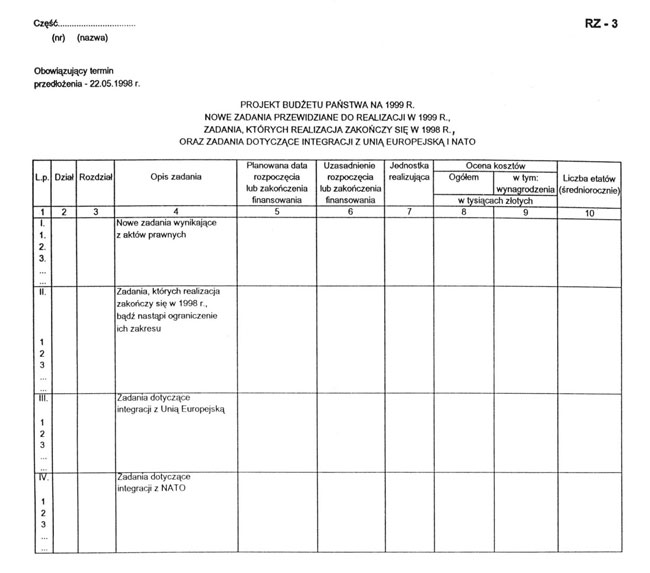

3) RZ-3 – Nowe zadania przewidziane do realizacji w 1999 r., zadania, których realizacja zakończy się w 1998 r., oraz zadania dotyczące integracji z Unią Europejską i NATO; formularz stanowi załącznik nr 3 do rozporządzenia,

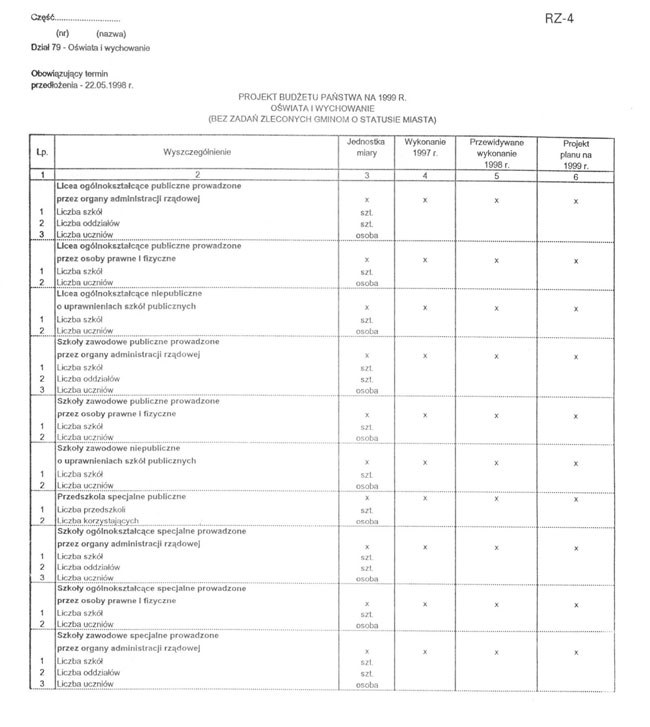

4) RZ-4 – Oświata i wychowanie (bez zadań zleconych gminom o statusie miasta); formularz stanowi załącznik nr 4 do rozporządzenia,

5) RZ-4M – Oświata i wychowanie – zadania zlecone gminom o statusie miasta; formularz stanowi załącznik nr 5 do rozporządzenia,

6) RZ-5 – Oświata i wychowanie; formularz stanowi załącznik nr 6 do rozporządzenia,

7) RZ-6 – Zestawienie inwestycji dotowanych w 1998 r. oraz szacunek na 1999 r.; formularz stanowi załącznik nr 7 do rozporządzenia,

8) RZ-7 – Wydatki na oświetlenie dróg; formularz stanowi załącznik nr 8 do rozporządzenia,

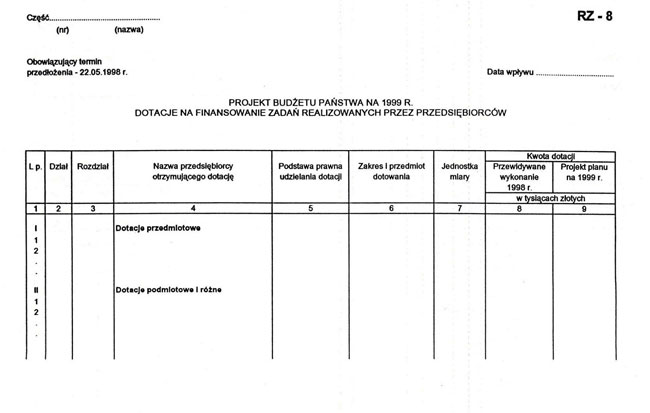

9) RZ-8 – Dotacje na finansowanie zadań realizowanych przez przedsiębiorców; formularz stanowi załącznik nr 9 do rozporządzenia.

2. W formularzu RZ-1 ujmuje się wyłącznie:

1) ustawowo zagwarantowane świadczenia pieniężne na rzecz żołnierzy i funkcjonariuszy oraz świadczenia emerytalno-rentowe w zakresie części budżetowych:

a) 29. Urząd Ochrony Państwa,

b) 30. Ministerstwo Obrony Narodowej,

c) 31. Ministerstwo Spraw Wewnętrznych i Administracji,

d) 36. Ministerstwo Sprawiedliwości,

e) 39. Komenda Główna Policji

– w podziale na działy,

2) uposażenia sędziów i prokuratorów w stanie spoczynku oraz zaopatrzenie rodzinne.

3. W formularzu RZ-8 ujmuje się:

1) dotacje przedmiotowe wynikające z przepisów:

a) art. 16 ustawy z dnia 6 lipca 1995 r. o przedsiębiorstwie państwowym „Polskie Koleje Państwowe” (Dz. U. Nr 95, poz. 474, z 1996 r. Nr 147, poz. 687 oraz z 1997 r. Nr 28, poz. 153, Nr 96, poz. 591, Nr 104, poz. 661 i Nr 121, poz. 770),

b) art. 22 ustawy z dnia 27 czerwca 1997 r. o transporcie kolejowym (Dz. U. Nr 96, poz. 591),

c) art. 16 ustawy z dnia 30 maja 1996 r. o rezerwach państwowych oraz zapasach obowiązkowych paliw (Dz. U. Nr 90, poz. 404 i Nr 156, poz. 775 oraz z 1997 r. Nr 121, poz. 770),

d) art. 19 ust. 5 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z 1994 r. Nr 76, poz. 344, Nr 121, poz. 591 i Nr 133, poz. 685, z 1995 r. Nr 78 poz. 390, Nr 124, poz. 601 i Nr 132, poz. 640, z 1996 r. Nr 89, poz. 402, Nr 106, poz. 496, Nr 132, poz. 621 i Nr 139, poz. 647 oraz z 1997 r. Nr 54, poz. 348, Nr 79, poz. 484, Nr 121, poz. 770, Nr 123, poz. 775 i 778, Nr 133, poz. 883, Nr 137, poz. 926, Nr 141, poz. 943 i Nr 158, poz. 1042),

e) art. 18 ust. 2a ustawy z dnia 26 lutego 1982 r. o cenach (Dz. U. z 1988 r. Nr 27, poz. 195, z 1990 r. Nr 34, poz. 198, z 1991 r. Nr 100, poz. 442, z 1993 r. Nr 11, poz. 50, z 1994 r. Nr 111, poz. 536, z 1996 r. Nr 106, poz. 496 oraz z 1997 r. Nr 54, poz. 348 i Nr 160, poz. 1085),

2) dotacje podmiotowe i różne:

a) wynikające z postanowień:

– art. 15 ust. 5 ustawy wymienionej w pkt 1) lit. a),

– art. 21 ust. 3 ustawy wymienionej w pkt 1) lit. b),

b) przewidziane w zatwierdzonych przez Radę Ministrów programach restrukturyzacji poszczególnych sektorów w latach 1998–2002.

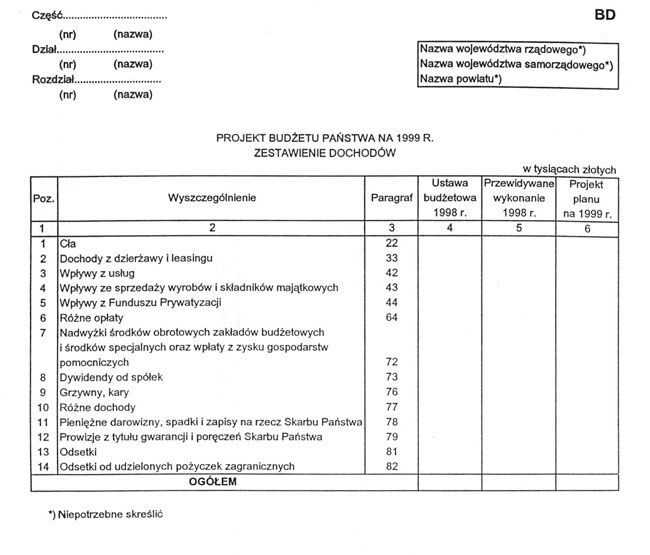

1) BD – Zestawienie dochodów; formularz stanowi załącznik nr 10 do rozporządzenia,

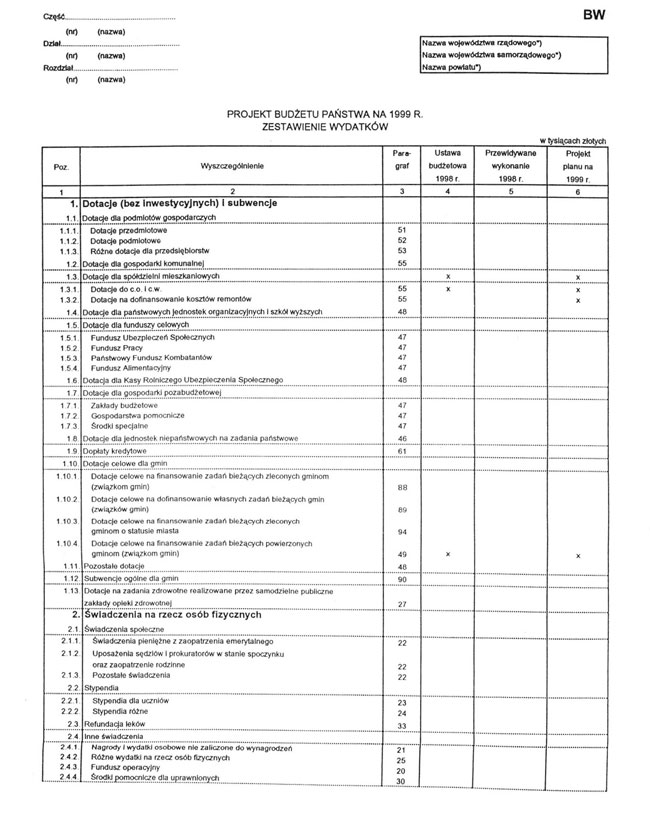

2) BW – Zestawienie wydatków; formularz stanowi załącznik nr 11 do rozporządzenia,

3) BW-PL – Plan finansowy placówek zagranicznych – wydatki budżetowe; formularz stanowi załącznik nr 12 do rozporządzenia,

4) BWS-K – Plan finansowy samodzielnego publicznego zakładu opieki zdrowotnej (szpitala klinicznego będącego jednostką organizacyjną uczelni); formularz stanowi załącznik nr 13 do rozporządzenia,

5) PZ-1 – Zatrudnienie i wynagrodzenia w państwowej sferze budżetowej; formularz stanowi załącznik nr 14 do rozporządzenia,

6) PZ-2 – Zatrudnienie i uposażenia żołnierzy i funkcjonariuszy w państwowej sferze budżetowej; formularz stanowi załącznik nr 15 do rozporządzenia,

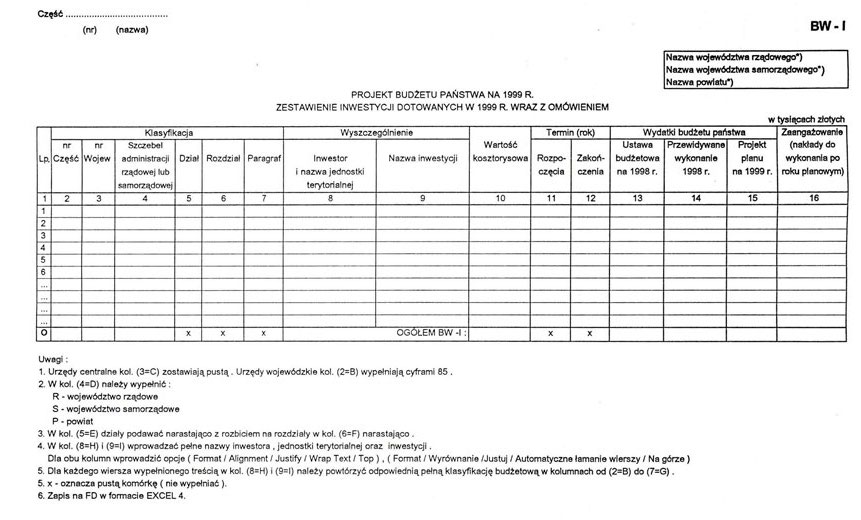

7) BW-I – Zestawienie inwestycji dotowanych w 1999 r. wraz z omówieniem; formularz stanowi załącznik nr 16 do rozporządzenia,

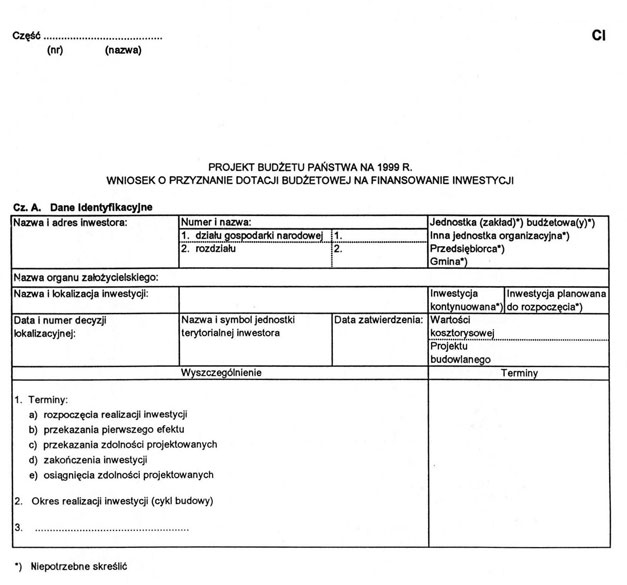

8) CI – Wniosek o przyznanie dotacji budżetowej na finansowanie inwestycji; formularz stanowi załącznik nr 17 do rozporządzenia,

9) SW-1 – Szkolnictwo wyższe; formularz stanowi załącznik nr 18 do rozporządzenia,

10) SW-2 – Plan finansowy szkół wyższych; formularz stanowi załącznik nr 19 do rozporządzenia,

11) BZG – Dotacje celowe na zadania zlecone gminom; formularz stanowi załącznik nr 20 do rozporządzenia,

12) BNP – Dotacje dla jednostek niepaństwowych na zadania podstawowe; formularz stanowi załącznik nr 21 do rozporządzenia,

13) B-9M – Plany finansowe zadań zleconych gminom o statusie miasta (strefom); formularz stanowi załącznik nr 22 do rozporządzenia,

14) ZRP – Wydatki na zasiłki rodzinne i pielęgnacyjne; formularz stanowi załącznik nr 23 do rozporządzenia,

15) ZO-R – Zestawienie wydatków na zadania oświatowe; formularz stanowi załącznik nr 24 do rozporządzenia,

16) ZW-R – Dotacje celowe na dofinansowanie własnych zadań bieżących gmin; formularz stanowi załącznik nr 25 do rozporządzenia,

17) B-4Z – Plan finansowy zakładów budżetowych, środków specjalnych; formularz stanowi załącznik nr 26 do rozporządzenia,

18) B-7Z – Plan finansowy gospodarstw pomocniczych; formularz stanowi załącznik nr 27 do rozporządzenia,

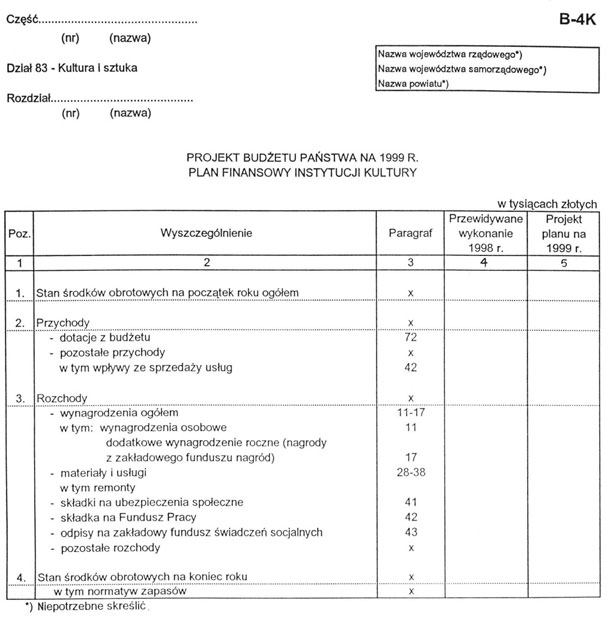

19) B-4K – Plan finansowy instytucji kultury; formularz stanowi załącznik nr 28 do niniejszego rozporządzenia,

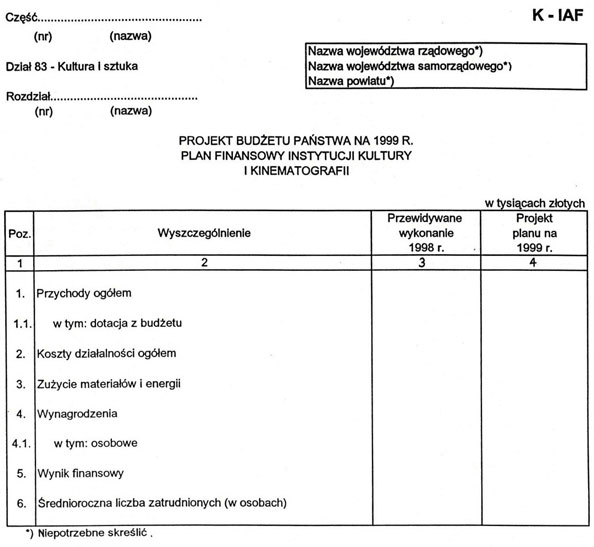

20) K-IAF – Plan finansowy instytucji kultury i kinematografii; formularz stanowi załącznik nr 29 do rozporządzenia.

2. W formularzach wymienionych w ust. 1 dysponenci, z zastrzeżeniem ust. 3 i 4, ujmują dane zbiorczo dla działu oraz odrębnie dla każdego rozdziału.

3. Wojewodowie przedstawiają materiały w szczegółowości określonej w ust. 2 w podziale na zadania i jednostki, które na mocy odrębnych przepisów zostaną przejęte przez:

1) nowe szczeble samorządu terytorialnego (poszczególne powiaty i województwa) jako zadania własne,

2) administrację rządową szczebla wojewódzkiego (w podziale na poszczególne województwa).

4. Dysponenci, z wyłączeniem wojewodów, ujmują na formularzach dane w szczegółowości określonej w ust. 3 tylko dla jednostek i zadań, które na mocy odrębnych przepisów zostaną przejęte przez nowe szczeble samorządu terytorialnego (powiaty i województwa) lub administrację rządową szczebla wojewódzkiego.

5. Dysponenci, o których mowa w ust. 3 i 4, przedstawią z zakresu swoich części budżetowych:

1) wykaz jednostek i zadań, które zostaną przejęte przez poszczególne nowe szczeble samorządu terytorialnego (powiaty i województwa) jako zadania własne,

2) wykaz jednostek i zadań, które będą finansowane przez administrację rządową szczebla wojewódzkiego, w tym zadań zleconych z zakresu administracji rządowej.

6. Formularze i wykazy, o których mowa w ust. 3–5, wojewodowie w terminie, o którym mowa w ust. 1, przedstawiają również ministrom (kierownikom urzędów centralnych) w zakresie działu:

| 01 | Przemysł | Ministrowi Edukacji Narodowej (w zakresie dotacji na ogrzewanie warsztatów szkolnych) |

| 31 | Budownictwo | Ministrowi Spraw Wewnętrznych i Administracji |

| 40 | Rolnictwo | Ministrowi Rolnictwa i Gospodarki Żywnościowej |

| 45 | Leśnictwo | Ministrowi Ochrony Środowiska, Zasobów Naturalnych i Leśnictwa |

| 59 | Łączność | Ministrowi Łączności |

| 61 | Handel wewnętrzny | Prezesowi Urzędu Ochrony Konkurencji i Konsumentów |

| 66 | Różne usługi materialne | Ministrowi Spraw Wewnętrznych i Administracji |

| 74 | Gospodarka mieszkaniowa oraz niematerialne usługi komunalne | Ministrowi Spraw Wewnętrznych i Administracji (w zakresie opracowań geodezyjnych i kartograficznych) |

|

|

| Prezesowi Urzędu Mieszkalnictwa i Rozwoju Miast (w zakresie gospodarki gruntami i nieruchomościami oraz pozostałych jednostek i zadań w tym dziale) |

| 79 | Oświata i wychowanie | Ministrowi Edukacji Narodowej |

| 83 | Kultura i sztuka | Ministrowi Kultury i Sztuki |

| 85 | Ochrona zdrowia | Ministrowi Zdrowia i Opieki Społecznej |

| 86 | Opieka społeczna | Ministrowi Pracy i Polityki Socjalnej |

| 87 | Kultura fizyczna i sport | Prezesowi Urzędu Kultury Fizycznej i Turystyki |

| 88 | Turystyka i wypoczynek | Prezesowi Urzędu Kultury Fizycznej i Turystyki, a w zakresie schronisk młodzieżowych – także Ministrowi Edukacji Narodowej |

| 89 | Różna działalność | Ministrowi Gospodarki (w zakresie zadań obronnych) |

|

|

| Ministrowi Rolnictwa i Gospodarki Żywnościowej (w zakresie Izb Rolniczych) |

|

|

| Ministrowi Spraw Wewnętrznych i Administracji (w zakresie zakładów obsługi urzędów wojewódzkich oraz zakładów obsługi przejść granicznych) |

| 91 | Administracja państwowa | Ministrowi Spraw Wewnętrznych i Administracji |

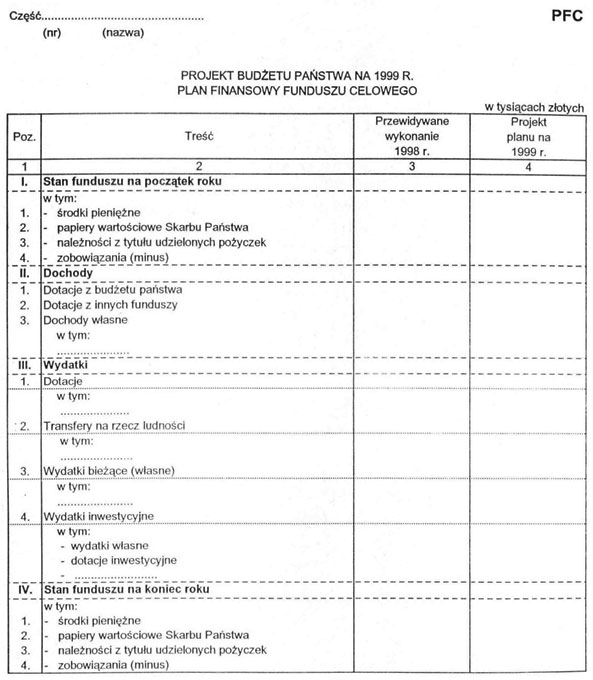

2. Projekty planów finansowych, o których mowa w ust. 1, dysponenci państwowych funduszy celowych opracowują według formularza PFC, stanowiącego załącznik nr 30 do rozporządzenia.

Minister Finansów: L. Balcerowicz

Załączniki do rozporządzenia Ministra Finansów

z dnia 8 maja 1998 r. (poz. 391)

Załącznik nr 1

RZ-1

Załącznik nr 2

RZ-2

Załącznik nr 3

RZ-3

Załącznik nr 4

RZ-4

Załącznik nr 5

RZ-4M

Załącznik nr 6

RZ-5

Załącznik nr 7

RZ-6

Załącznik nr 8

RZ-7

Załącznik nr 9

RZ-8

Załącznik nr 10

BD

Załącznik nr 11

BW

Załącznik nr 12

BW-PL

Załącznik nr 13

BWS-K

Załącznik nr 14

PZ-1

Załącznik nr 15

PZ-2

Załącznik nr 16

BW-I

Załącznik nr 17

CI

Załącznik nr 18

SW-1

Załącznik nr 19

SW-2

Załącznik nr 20

BZG

Załącznik nr 21

BNP

Załącznik nr 22

B-9M

Załącznik nr 23

ZRP

Załącznik nr 24

ZO-R

Załącznik nr 25

ZW-R

Załącznik nr 26

B-4Z

Załącznik nr 27

B-7Z

Załącznik nr 28

B-4K

Załącznik nr 29

K-IAF

Załącznik nr 30

PFC

Załącznik nr 31

SZCZEGÓŁOWE ZASADY OPRACOWYWANIA MATERIAŁÓW DO PROJEKTU BUDŻETU PAŃSTWA NA ROK 1999

Rozdział 1

Zasady ogólne

1. Dysponenci poszczególnych części budżetowych opracują materiały do projektu budżetu państwa na 1999 r. według formularzy stanowiących załączniki nr 1–30 do rozporządzenia.

2. Uzasadnienie planowanych dochodów i wydatków, o którym mowa w § 8 rozporządzenia, sporządza się dla każdego działu klasyfikacji budżetowej. Odrębnie należy uzasadnić wydatki bieżące i wydatki inwestycyjne, omawiając szczegółowo przewidywane wykonanie i założenia planu, z uwzględnieniem:

1) zmian wielkości poszczególnych elementów kalkulacyjnych,

2) czynników, które spowodowały ewentualną zmianę trendu wzrostu lub spadku,

3) dochodów i wydatków jednorazowych lub nie występujących w budżecie w 1998 r.,

4) kwot planowanych wydatków w poszczególnych rozdziałach dla nowych zadań przewidzianych do realizacji w 1999 r.

3. W uzasadnieniach dotyczących dochodów i wydatków, w przypadku zmiany zakresu działania, wprowadzenia nowych źródeł dochodów lub zamieszczenia nowych upoważnień do dokonywania wydatków, powołuje się przepisy prawne, z których zmiany te wynikają.

4. Planowanie wydatków budżetowych na inwestycje powinno spełniać warunki określone w rozdziale 3 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z późniejszymi zmianami) oraz w art. 21 ustawy z dnia 10 grudnia 1993 r. o finansowaniu gmin (Dz. U. z 1998 r., Nr 30, poz. 164). W wydatkach na cele inwestycyjne nie planuje się remontów, które są finansowane w ramach wydatków bieżących.

5. Do środków trwałych o charakterze wyposażenia zalicza się środki o wartości ustalonej w przepisach wykonawczych do ustawy o podatku dochodowym od osób prawnych [rozporządzenie Ministra Finansów z dnia 17 stycznia 1997 r. w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. Nr 6, poz. 35 i Nr 14, poz. 78)].

Rozdział 2

Plany rzeczowe zadań

6. Plany rzeczowe zadań realizowanych ze środków budżetowych dysponenci opracowują według formularzy oznaczonych symbolami RZ–1 do RZ–8, o których mowa w § 5 ust. 1 rozporządzenia.

7. W formularzach RZ wszystkie kwoty odnoszące się do 1999 r. należy podać w cenach 1998 r.

8. Formularz RZ-1 opracowują wyłącznie dysponenci, o których mowa w § 5 ust. 2 rozporządzenia.

9. Do formularza RZ-2 należy załączyć, dla rubryki 8 „ocena kosztów uruchomienia i działalności jednostki” oraz rubryki 9 „ocena kosztów likwidacji jednostki”, szczegółowe uzasadnienie zawierające m.in. specyfikację jednorazowych tytułów i kosztów uruchomienia i likwidacji jednostki.

10. Dysponenci części budżetowych wykazują na formularzu RZ-3:

1) wyłącznie te zadania, które powodować będą skutki finansowe dla budżetu; do formularza RZ-3 należy dołączyć szczegółowy opis zadań, wraz z podaniem podstawy prawnej, kalkulację kosztów nowego lub kończącego się zadania bądź zadania, którego zakres ulegnie ograniczeniu w roku planowym. Należy także omówić skutki finansowe nowego przedsięwzięcia dla roku, w którym rozpocznie się jego realizacja, jak i skutki finansowe z tytułu realizacji tego zadania w latach następnych. Przez pojęcie „nowe zadania” rozumie się zadania budżetowe, wynikające z aktów prawnych, których realizacja rozpoczyna się w 1999 r.

2) w poz. III formularza RZ-3 dysponenci części budżetowych planują zadania, które będą realizowane na rzecz działań dostosowujących gospodarkę Polski, jej systemy prawne i finansowe do wymogów Unii Europejskiej i finansowane z budżetu państwa poprzez rozdziały „Integracja z Unią Europejską”. W wydatkach przewidzianych na ten cel należy uwzględnić również:

a) finansowanie kosztów operacyjnych programów pomocy zagranicznej Unii Europejskiej (program PHARE),

b) finansowanie udziałów w programach wspólnotowych, takich jak: „Leonardo da Vinci”, „Sokrates” itp.

11. Formularz RZ-4 sporządzają urzędy wojewódzkie i Ministerstwo Edukacji Narodowej [bez zadań zleconych gminom o statusie miasta w ramach ustawy z dnia 24 listopada 1995 r. o zmianie zakresu działania niektórych miast oraz o miejskich strefach usług publicznych (Dz. U. z 1997 r. Nr 36, poz. 224, Nr 123, poz. 780 i Nr 162, poz. 1120)].

12. Formularz RZ-4M sporządzają urzędy wojewódzkie w porozumieniu z organami gmin o statusie miasta i organami miejskich stref usług publicznych, które przejęły – jako zadania zlecone – zadania oświatowe na podstawie ustawy wymienionej w ust. 11.

13. Formularz RZ–5 opracowują resorty prowadzące szkoły zawodowe i artystyczne.

14. Na formularzu RZ-6 wykazuje się wszystkie inwestycje finansowane środkami budżetu państwa, niezależnie od ich wartości kosztorysowej, okresu realizacji i kategorii (tj. inwestycje w realizacji, centralne i pozostałe, kończone w 1998 r., budownictwo inwestycyjne, zakupy itd.). W formularzu ujmuje się poszczególne tytuły inwestycji kolejno działami, w działach rozdziałami, w rozdziałach paragrafami. Inwestycje jednorodne, jak np. melioracje, zakup środków transportu, zakup sprzętu informatycznego itp., należy wykazać łącznie jako jeden tytuł inwestycyjny. Do formularza należy dołączyć pisemne omówienie istotnych pozycji wykazu.

15. Formularz RZ-7 sporządzają wojewodowie. Dane dotyczące wydatków związanych z oświetleniem dróg (ulic, placów) na terenie danego województwa, pokrywanych – zgodnie z ustawą z dnia 10 kwietnia 1997 r. – Prawo energetyczne (Dz. U. Nr 54, poz. 348 i Nr 158, poz. 1042) z budżetu państwa – należy podać ściśle według układu określonego w tym formularzu. Podziału środków finansowych przeznaczonych na oświetlenie poszczególnych dróg na terenie gminy należy dokonać proporcjonalnie do mocy zainstalowanych urządzeń oświetleniowych przy drogach poszczególnych kategorii znajdujących się w granicach administracyjnych gminy.

16. Formularz RZ-8 sporządzają dysponenci właściwych części budżetowych:

A. W poz. I – „Dotacje przedmiotowe”:

a) Minister Transportu i Gospodarki Morskiej przedłoży plany rzeczowe zadań w zakresie kolejowych przewozów pasażerskich w podziale na poszczególne rodzaje dotowanych przewozów: aglomeracyjnych, regionalnych i międzyregionalnych, natomiast w zakresie autobusowych przewozów pasażerskich w komunikacji międzymiastowej zwykłej – w porozumieniu z wojewodami w układzie terytorialnym (powiatów i województw),

b) Minister Edukacji Narodowej – w zakresie dotacji do specjalistycznych podręczników szkolnych i akademickich,

c) Minister Gospodarki – w zakresie dotacji do zapasów obowiązkowych paliw płynnych;

B. W poz. II – „Dotacje podmiotowe i różne” – należy wyodrębnić rodzaje dotacji, w ramach których wykazuje się zadania rzeczowe i przedsiębiorców realizujących te zadania. W odniesieniu do planowanych nowych dotacji dofinansowujących przedsiębiorców lub zadania, które w roku ubiegłym nie były objęte dotowaniem z budżetu państwa, należy przedłożyć, wraz ze szczegółowym omówieniem zakresu rzeczowego zadań realizowanych w ramach poszczególnych pozycji dotacji, informacje ze wskazaniem zadań priorytetowych.

Rozdział 3

Planowanie dochodów budżetowych

17. Dochody podatkowe od osób prawnych i fizycznych, dochody z wpłat z zysku przedsiębiorstw państwowych, z wpłat z zysku jednoosobowych spółek Skarbu Państwa oraz dochody zagraniczne planuje Ministerstwo Finansów.

18. Dochody z ceł planuje Główny Urząd Ceł.

19. Dywidendy od spółek planuje Minister Skarbu Państwa.

20. Wpłaty jednostek gospodarki pozabudżetowej ujmuje się we właściwych działach i rozdziałach na formularzu BD.

21. Dochody realizowane przez jednostki budżetowe ujmuje się we właściwych działach, rozdziałach i zbiorczo na formularzu BD.

22. Wojewodowie oraz inni dysponenci, o których mowa w § 6 ust. 4 rozporządzenia, planują dochody w szczegółowości zgodnie z § 6 ust. 2 i 3 rozporządzenia, w podziale na poszczególne nowe szczeble samorządu terytorialnego (powiaty i województwa) oraz administrację rządową szczebla wojewódzkiego.

23. Do formularza BD, § 77 Różne dochody, należy dołączyć szczegółową specyfikację tytułów i kwot dotyczących tego paragrafu. W paragrafie tym należy również ujmować dochody związane z realizacją zadań zleconych przez administrację rządową.

24. W projekcie budżetu uwzględnia się zmiany w poziomie dochodów, wynikające z projektowanych zmian ich naliczania (np. ewentualne zmiany stawek celnych, opłat sądowych lub administracyjnych), podając w objaśnieniach szczegółowe uzasadnienie wraz z kalkulacją.

25. Przy planowaniu dochodów budżetowych, zarówno przewidywanych w 1998 r., jak i planowanych na 1999 r., w kalkulacjach uwzględnia się m.in. faktyczne wykonanie dochodów w II półroczu 1997 r. i w I półroczu 1998 r., biorąc pod uwagę sezonowość ukształtowaną w latach poprzednich.

26. W objaśnieniach tekstowych do planowanych dochodów budżetowych z tytułu dywidend z zysku osiągniętego przez spółki, w których Skarb Państwa posiada udziały, należy podać:

1) liczbę spółek, w których Minister Skarbu Państwa reprezentuje Skarb Państwa,

2) przewidywany do osiągnięcia przez te spółki zysk w 1998 r.,

3) wysokość udziałów Skarbu Państwa w kapitale akcyjnym spółek (kapitale zakładowym w spółkach z o.o.), wyrażoną w tysiącach złotych i w procencie kapitału,

4) wysokość dywidendy, jaka zostanie przekazana Skarbowi Państwa w 1999 r. z przewidywanego zysku za 1998 r.

Rozdział 4

Planowanie wydatków budżetowych

27. Wojewodowie oraz inni dysponenci, o których mowa w § 6 ust. 4 rozporządzenia, planują wydatki w szczegółowości zbiorczo dla działu oraz odrębnie dla każdego rozdziału w podziale na poszczególne zadania i jednostki oraz na poszczególne nowe szczeble samorządu terytorialnego (powiaty i województwa) oraz administrację rządową szczebla wojewódzkiego.

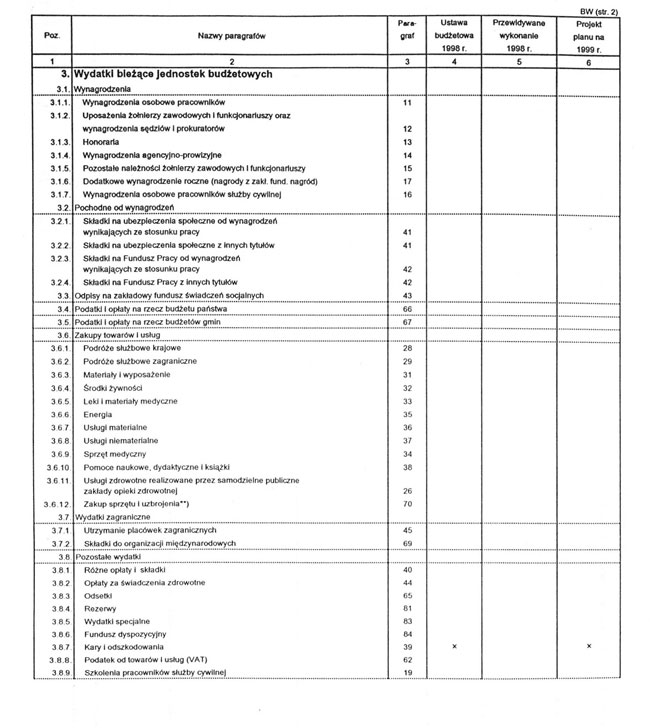

28. Formularz BW:

1) Dysponenci, którzy planują w swoich budżetach dotacje przedmiotowe, podmiotowe i inne dotacje dla przedsiębiorców, wynikające z obowiązujących systemów finansowych, uzgadniają planowane kwoty dotacji z Ministerstwem Finansów i ujmują je na formularzu BW. Nie wymagają uzgodnienia z Ministerstwem Finansów:

a) dotacje dla przedsiębiorców realizujących zadania z zakresu gospodarki komunalnej,

b) dotacje przedmiotowe do podręczników szkolnych i akademickich.

2) Dysponenci nie planują w swoich budżetach dotacji na utrzymanie potencjału produkcyjnego, niezbędnego w okresie zagrożenia wojennego.

3) Wydatki na zadania rzeczowe wynikające z Centralnego Planu Mobilizacji Gospodarki, związane z przygotowaniem w czasie pokoju wybranych elementów infrastruktury kraju do potrzeb obronnych państwa, dysponenci planują w projektach swoich budżetów, w ramach otrzymanego limitu wydatków, w wysokości określonej przez Komitet Spraw Obronnych Rady Ministrów.

4) Wydatki budżetowe na tworzenie rezerw państwowych i gospodarowanie nimi w wysokości zaopiniowanej przez Komitet Spraw Obronnych Rady Ministrów dysponenci części budżetowych ujmują odpowiednio w swoich projektach budżetu w ramach ustalonego limitu wydatków.

5) Dotacje na kolejową służbę zdrowia planuje Minister Transportu i Gospodarki Morskiej na formularzu BW, w § 53 – Różne dotacje dla przedsiębiorstw.

6) Dotacje dla jednostek gospodarki pozabudżetowej wykazuje się na formularzu BW, dołączając szczegółową kalkulację wraz z uzasadnieniem i podaniem podstawy prawnej udzielania dotacji. Kalkulacja obejmuje:

a) wskaźniki rzeczowe, które są podstawą określenia dotacji,

b) stawkę dotacji wraz ze szczegółową kalkulacją.

7) Dotacje dla jednostek niepaństwowych na zadania państwowe bieżące i inwestycyjne określone w rozporządzeniu Rady Ministrów z dnia 29 lipca 1997 r. w sprawie zlecania zadań państwowych jednostkom niepaństwowym oraz wykazu tych zadań (Dz. U. Nr 94, poz. 573), realizowane przez te jednostki, planują dysponenci na formularzu BW we właściwym dziale i rozdziale w kwotach zbiorczych. Podział na poszczególne zadania i jednostki je wykonujące przedstawia się na formularzu BNP. W uzasadnieniu do poszczególnych rozdziałów należy przedstawić:

a) wskaźniki rzeczowe będące podstawą określenia dotacji,

b) kalkulację kwoty dotacji.

8) Dotacje celowe na finansowanie zadań bieżących zleconych gminom (związkom gmin) – § 88 oraz dotacje celowe na finansowanie zadań bieżących zleconym gminom o statusie miasta – § 94 ujmuje się we właściwym dziale i rozdziale w kwotach zbiorczych. Podział na poszczególne gminy (§ 88) i miasta (§ 94) przedstawia się odpowiednio na formularzach BZG i B-9M.

9) Dotacje na zadania powierzone należy podać tylko w rubryce 5 (przewidywane wykonanie 1998 r.) W planie na 1999 r., nie planuje się dotacji na zadania powierzone. Wydatki w § 49 – Dotacje celowe na finansowanie zadań bieżących powierzonych gminom (związkom gmin) i § 50 – Dotacje celowe na finansowanie zadań inwestycyjnych powierzonych gminom (związkom gmin) występować będą wyłącznie w toku wykonywania budżetu, tj. w „planie po zmianach”.

10) Dopłaty kredytowe w poz. 1.9 formularza obejmują następujące rozdziały klasyfikacji budżetowej: 9410, 9411, 9412, 9414 i 9495 w zakresie Funduszu Hipotecznego.

11) Pozycja 5 formularza „Rozliczenia z bankami” nie obejmuje następujących rozdziałów: 9410, 9411, 9412, 9414, 9416, 9491 i 9493.

12) Wojewodowie nie planują na 1999 r. rezerwy na nieprzewidziane wydatki, o której mowa w art. 4 ust. 1a ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe.

13) Wydatki budżetowe z tytułu składek na ubezpieczenia społeczne i na Fundusz Pracy planuje się w wysokości efektywnej składki zawartej w założeniach budżetu państwa, o których mowa w § 3 ust. 1 pkt 2 rozporządzenia.

14) W ramach wydatków planowanych na pokrycie kosztów prywatyzacji nie mogą być ponoszone wydatki na zakupy inwestycyjne, jak również na zakup akcji (udziałów) w spółkach.

15) Wydatki związane z likwidacją przedsiębiorstwa państwowego prowadzoną na podstawie art. 19 ustawy z dnia 25 września 1981 r. o przedsiębiorstwach państwowych (Dz. U. z 1991 r. Nr 18, poz. 80, Nr 75, poz. 329, Nr 101, poz. 444 i Nr 107, poz. 464, z 1993 r. Nr 18, poz. 82 i Nr 60, poz. 280, z 1994 r. Nr 1, poz. 3, Nr 80, poz. 368 i Nr 113, poz. 547, z 1995 r. Nr 1 poz. 2, Nr 95, poz. 474 i Nr 154, poz. 791, z 1996 r. Nr 90, poz. 405, Nr 106, poz. 496, Nr 118, poz. 561 i Nr 156, poz. 775 oraz z 1997 r. Nr 43, poz. 272, Nr 106, poz. 675, Nr 121, poz. 769 i 770 i Nr 123, poz. 777) obciążają koszty likwidowanego przedsiębiorstwa państwowego albo środek specjalny pn. Fundusz Mienia Polikwidacyjnego i nie mogą być zaliczone do kosztów prywatyzacji, pokrywanych ze środków budżetowych.

16) Wydatki jednostek sfery budżetowej z tytułu wpłaconych składek na rzecz organizacji międzynarodowych ujmuje się na formularzu BW – zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału. W uzasadnieniu podaje się:

a) nazwę organizacji,

b) podstawę prawną przynależności,

c) kalkulacje składek płaconych w 1998 r. i w 1999 r., w walucie płatności.

17) Wydatki jednostek sfery budżetowej ujmuje się na formularzu BW zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału z wyszczególnieniem rodzajów jednostek budżetowych oraz zadań budżetowych. Jeśli w rozdziale występują jednostki i zadania lub kilka rodzajów jednostek lub zadań, to wydatki planuje się wówczas dla każdej z tych jednostek i dla każdego zadania odrębnie oraz zbiorczo dla całego rozdziału.

18) Dla działu 01 – Przemysł dane dotyczące dotacji na ogrzewanie warsztatów szkolnych należy ująć w rozdziale 2997 – Gospodarstwa pomocnicze, § 47 – Dotacje dla jednostek gospodarki pozabudżetowej i funduszy celowych. Objaśnienia do formularza BW powinny zawierać informację o powierzchni warsztatów wykorzystywanej do celów dydaktycznych, na którą udzielana jest dotacja do kosztów ogrzewania.

19) Dla działu 40 – Rolnictwo dotacje dla wszystkich przedsiębiorców realizujących zadania w zakresie rolnictwa, w tym również dla jednostek gospodarki pozabudżetowej, planuje się w poz. 1.11 formularza (§ 48 – Pozostałe dotacje). W budżetach wojewodów ww. dotacje ujmuje się tylko w rozdziałach: 4403 – Upowszechnianie doradztwa rolniczego, 4404 – Zwalczanie chorób zakaźnych zwierząt, 4406 – Budowa i utrzymanie urządzeń melioracji wodnych, 4407 – Usługi geodezyjne, 4409 – Spółki wodne.

20) Dla działu 45 – Leśnictwo, rozdziału – 4995 – Pozostała działalność – należy dołączyć objaśnienia, w których należy podać dla każdej gminy powierzchnię lasów nie stanowiących własności Skarbu Państwa, objętych nadzorem, oraz powierzchnię gruntów prywatnych przeznaczonych do zalesień.

21) W dziale 81 – Szkolnictwo wyższe – przy planowaniu wydatków z budżetu państwa na wszystkie rodzaje stypendiów uwzględnia się odpowiednią wysokość wynagrodzenia określoną w założeniach do projektu budżetu państwa, o których mowa w § 3 ust. 1 pkt 2 rozporządzenia, do którego relacjonuje się wysokość stypendium.

22) Środki na leki dla uprawnionych wojewodowie planują na podstawie przepisów ustawy z dnia 27 września 1991 r. o zasadach odpłatności za leki i artykuły sanitarne (Dz. U. Nr 94, poz. 422, z 1994 r. Nr 111, poz. 535, z 1995 r. Nr 138, poz. 684, z 1996 r. Nr 139, poz. 646 oraz z 1997 r. Nr 80, poz. 502 i Nr 104, poz. 661), z uwzględnieniem rozliczeń związanych z osobami realizującymi recepty poza województwem, w którym zamieszkują. Wydatki na dopłaty do leków dla uprawnionych nie powinny być planowane w kwotach niższych niż kwoty określone w limitach.

Dotacje na zadania zdrowotne realizowane przez samodzielne publiczne zakłady opieki zdrowotnej (§ 27), wydatki na usługi zdrowotne realizowane przez samodzielne publiczne zakłady opieki zdrowotnej (§ 26) oraz dotacje dla szpitali klinicznych, które stały się jednostkami organizacyjnymi państwowych uczelni medycznych lub państwowych uczelni prowadzących działalność dydaktyczną i badawczą w dziedzinie nauk medycznych (§ 48 – Pozostałe dotacje) planuje się na formularzu BW we właściwym rozdziale i paragrafie w łącznej kwocie oraz na formularzu BWS-K. Wyżej omówione wydatki planuje się wyłącznie dla tych zakładów opieki zdrowotnej, które uzyskały status zakładu samodzielnego, i dla tych szpitali klinicznych, które stały się jednostkami organizacyjnymi uczelni do dnia 30 czerwca 1998 r.

Wydatki dla jednostek przewidzianych do przekształcenia w samodzielne publiczne zakłady opieki zdrowotnej oraz dla szpitali klinicznych przewidzianych do przejęcia przez uczelnie po dniu 30 czerwca 1998 r. należy planować w wydatkach jednostek budżetowych na dotychczasowych zasadach.

Dotacje na zadania inwestycyjne dla samodzielnych publicznych zakładów opieki zdrowotnej planuje się w § 73 – Dotacje na finansowanie inwestycji innych jednostek organizacyjnych.

23) Dla działu 86 – Opieka Społeczna, rozdział 8611 – Domy pomocy społecznej – dla domów pomocy społecznej w objaśnieniach należy podać typ domu oraz liczbę miejsc.

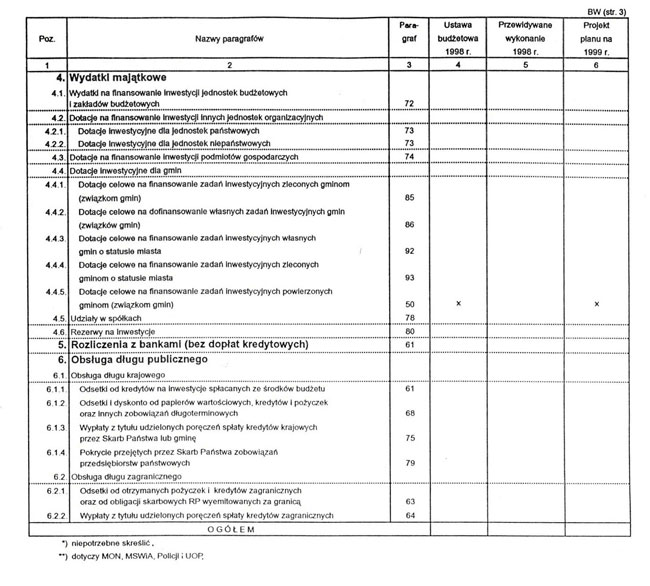

24) Wydatki na inwestycje w zakresie:

a) zaopatrzenia w wodę i sanitacji wsi ujmuje się w rozdziale 4495 – Pozostała działalność, § 86 – Dotacje celowe na dofinansowanie własnych zadań inwestycyjnych gmin (związków gmin),

b) melioracji wodnych podstawowych i szczegółowych ujmuje się w rozdziale 4406 – Budowa i utrzymanie urządzeń melioracji wodnych, § 72 – Wydatki na finansowanie inwestycji jednostek i zakładów budżetowych.

25) W ramach wydatków inwestycyjnych ujmowanych na formularzu BW, § 72 – Wydatki na finansowanie inwestycji jednostek budżetowych i zakładów budżetowych planowane są wydatki na:

a) budowę nowych obiektów (budynków i budowli),

b) zakupy budynków i budowli,

c) zakupy wszelkich przedmiotów stanowiących środki trwałe, jeżeli zostały zaliczone do pierwszego wyposażenia nowych obiektów,

d) ulepszenie istniejących środków trwałych (przebudowa, rozbudowa, rekonstrukcja, adaptacja i modernizacja),

e) zakupy pozostałych dóbr inwestycyjnych stanowiących środki trwałe, których wartość początkowa jest wyższa niż 2 500 zł, a odpisy amortyzacyjne nie są dokonywane jednorazowo,

f) zakupy wynikające z programów technicznej modernizacji Sił Zbrojnych, realizowanych przez Ministerstwo Obrony Narodowej, oraz zakupy dla Krajowego Systemu Ratownictwa Gaśniczego, realizowane przez Ministerstwo Spraw Wewnętrznych i Administracji – które nie odpowiadają kryteriom określonym w zarządzeniu nr 46 Ministra Finansów z dnia 1 sierpnia 1995 r. w sprawie zasad rachunkowości jednostek i zakładów budżetowych (Dz. Urz. Ministra Finansów Nr 14, poz. 60).

Wydatki budżetowe na zakupy określone w lit. c), ujmowane w ramach łącznej kwoty wydatków na inwestycje w poz. 4.1. (§ 72) formularza BW, należy dodatkowo wykazać w odrębnej kwocie pod zestawieniem wydatków w tym formularzu. Wydatki na zakupy środków trwałych o charakterze wyposażenia, dokonywane do obiektów innych niż nowo budowane, nie są planowane w ramach wydatków inwestycyjnych, ale w ramach wydatków bieżących.

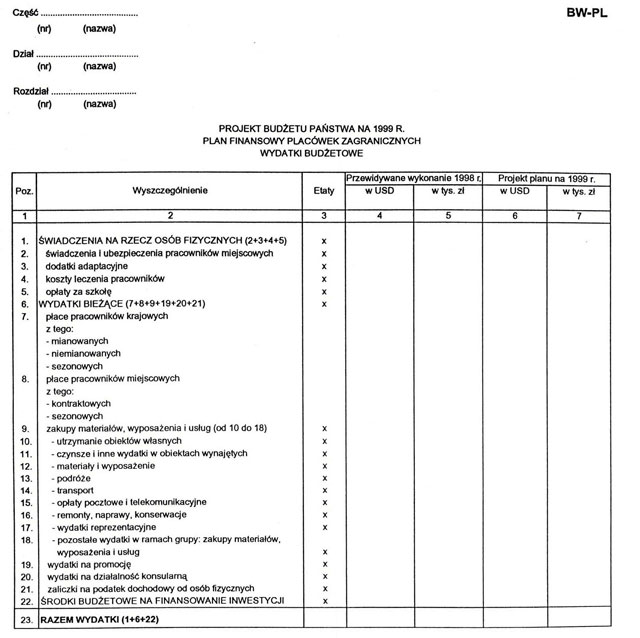

29. Formularz BW-PL:

1) Wydatki budżetowe placówek zagranicznych ujmuje się na formularzu BW-PL zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału.

2) W formularzu BW-PL kwota w poz. 23 – RAZEM WYDATKI powinna być równa kwocie z poz. 3.7.1 formularza BW – Utrzymanie placówek zagranicznych (§ 45 – Różne wydatki).

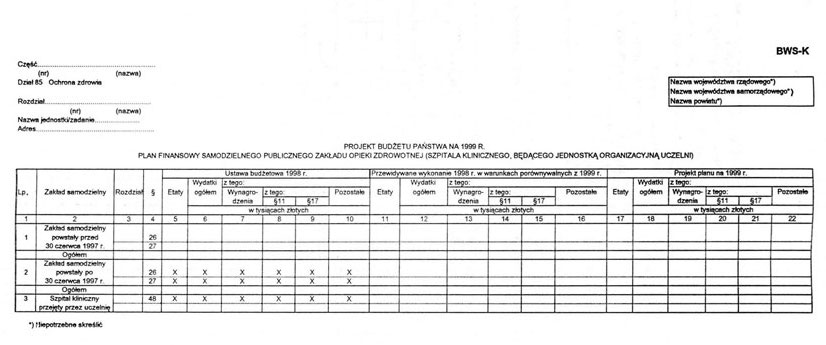

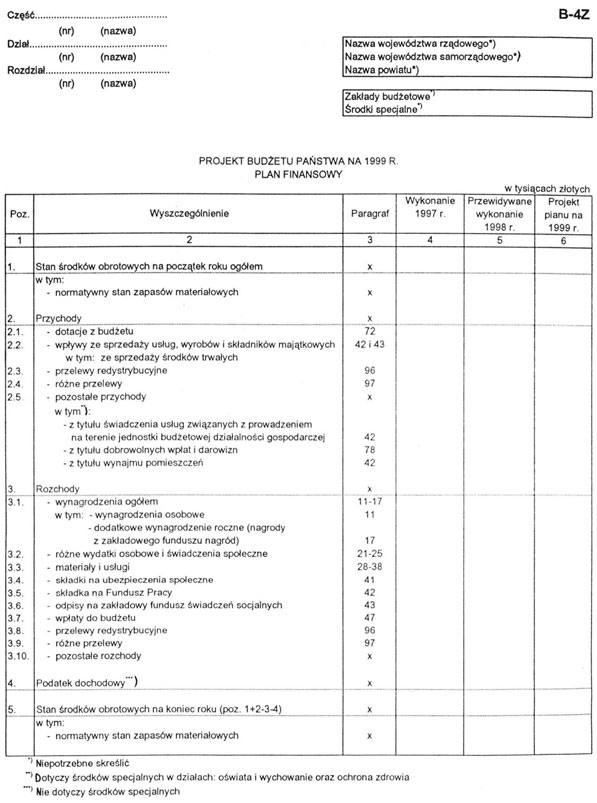

30. Formularz BWS-K:

1) Formularz BWS-K sporządzają dysponenci zbiorczo dla działu oraz odrębnie dla każdego rozdziału. Jeżeli w rozdziale występuje kilka samodzielnych zakładów opieki zdrowotnej – formularz sporządza się dla każdego zakładu, z podaniem adresu siedziby zakładu.

2) Kolumny 5–10 formularza, dotyczące ustawy budżetowej na rok 1998, wypełnia się wyłącznie dla tych zakładów, które uzyskały status samodzielnego publicznego zakładu opieki zdrowotnej do dnia 30 czerwca 1997 r. i dla których wydatki w ustawie budżetowej na rok 1998 zostały zaplanowane bezpośrednio w § 26 – Usługi zdrowotne realizowane przez samodzielne publiczne zakłady opieki zdrowotnej oraz w § 27 – Dotacje na zadania zdrowotne realizowane przez samodzielne publiczne zakłady opieki zdrowotnej (poz. 1 formularza).

Wydatki ogółem, wykazywane w kol. 6, powinny być zgodne z kwotami dla tych zakładów, zaplanowanymi w ustawie budżetowej na rok 1998, odpowiednio w § 26 i 27 klasyfikacji budżetowej.

Etaty wykazywane w kol. 5 powinny być zgodne z podanymi przez dysponentów w formularzu PZ-S do projektu budżetu na rok 1998, o które zmniejszono etaty kalkulacyjne w jednostkach budżetowych ochrony zdrowia, ujęte w załączniku nr 10 do ustawy budżetowej na rok 1998.

Środki na wynagrodzenia (§ 11 – Wynagrodzenia osobowe pracowników i § 17 – Dodatkowe wynagrodzenie roczne) wykazywane w kol. 8, 9 powinny być zgodne z przyjętymi do kalkulacji wydatkami dla samodzielnych publicznych zakładów opieki zdrowotnej na rok 1998, tj. zgodne z wydatkami na wynagrodzenia podanymi w formularzu PZ-S do projektu budżetu na rok 1998, powiększonymi w trakcie dalszych prac nad tym budżetem o środki na podwyżki wynagrodzeń.

3) W przypadku zakładów opieki zdrowotnej przekształconych w zakłady samodzielne po dniu 30 czerwca 1997 r., a przed dniem 30 czerwca 1998 r., oraz w przypadku szpitali klinicznych przejętych przez uczelnie wydatki przewidywanego wykonania 1998 r. w warunkach porównywalnych z rokiem 1999 należy wpisać na formularzu BWS-K (kol. 12–16) tak, jakby zakłady te funkcjonowały w formie samodzielnych publicznych zakładów opieki zdrowotnej, a szpitale kliniczne były jednostkami organizacyjnymi uczelni w ciągu całego 1998 r. (wynagrodzenia bazowe z 1998 r. muszą być zatem przeliczone na 12 miesięcy, natomiast środki na podwyżki wynagrodzeń na 9 miesięcy – dla liczby etatów, które przewiduje się dla tych zakładów w roku 1999).

Na formularzach BW natomiast należy wpisać przewidywane wykonanie faktyczne tych wydatków.

Dla samodzielnych zakładów opieki zdrowotnej powstałych przed dniem 30 czerwca 1997 r. w przewidywanym wykonaniu 1998 r. w warunkach porównywalnych z 1999 r. (kol. 11–16) należy wpisać kwoty wydatków dla tych zakładów zaplanowane w ustawie budżetowej na rok 1998 w § 26 i 27 klasyfikacji budżetowej. W przypadku dokonania zmian w trakcie 1998 r. w wydatkach przewidzianych dla tych zakładów zmiany te należy wykazać w poz. 2 kol. 11–16 (przewidzianej dla zakładów samodzielnych powstałych po dniu 30 czerwca 1997 r.).

4) Kwoty wydatków na rok 1999 wykazywane dla danego rozdziału w kol. 18 dla samodzielnych publicznych zakładów opieki zdrowotnej (§ 26 i 27) powinny być zgodne z kwotami wykazanymi odpowiednio w § 26 i § 27 na formularzu BW dla tego rozdziału.

W rozdziale 8512 – Szpitale kliniczne – wykazywane kwoty wydatków na formularzu BWS-K w kol. 18 dla szpitali klinicznych powinny być zgodne z kwotami wykazanymi w § 48 – Pozostałe dotacje na formularzu BW, z uwzględnieniem dotacji planowanych na rok 1999 na działalność kliniczną jednostek badawczo-rozwojowych.

5) Do pracowników samodzielnych publicznych zakładów opieki zdrowotnej oraz szpitali klinicznych, które stały się jednostkami organizacyjnymi uczelni, nie stosuje się przepisów ustawy z dnia 23 grudnia 1994 r. o kształtowaniu środków na wynagrodzenia w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz. U. z 1995 r. Nr 34, poz. 163, z 1996 r. Nr 106, poz. 496 i Nr 139, poz. 647 oraz z 1997 r. Nr 133, poz. 883), a zatem wielkości zatrudnienia, wynagrodzeń osobowych oraz dodatkowego wynagrodzenia rocznego na 1999 r., ujętych na formularzu BWS-K, nie należy wykazywać na formularzu PZ-1 dla jednostek budżetowych.

Kwoty wykazane na formularzu BWS-K w lp. 2 i 3 mogą wynikać tylko i wyłącznie z faktycznie dokonanych przez dysponenta części budżetowej zmian polegających na zmniejszeniu na 1999 r. etatów i odpowiadających im wynagrodzeń w jednostkach budżetowych:

a) z przeliczeniem na realizację zadań przez powstałe po dniu 30 czerwca 1997 r. samodzielne publiczne zakłady opieki zdrowotnej oraz z tytułu zmian w etatach i w wynagrodzeniach przewidzianych dla zakładów powstałych przed dniem 30 czerwca 1997 r.,

b) przeznaczonych dla szpitali klinicznych, które stały się do dnia 30 czerwca 1998 r. jednostkami organizacyjnymi uczelni.

Suma wielkości ujętych w formularzu PZ-1 dla jednostek budżetowych oraz w formularzu BWS-K kol. 20 i 21 dla samodzielnych publicznych zakładów opieki zdrowotnej powstałych po dniu 30 czerwca 1997 r. (lp. 2) oraz dla szpitali klinicznych przejętych przez uczelnie nie może przekroczyć:

a) etatów kalkulacyjnych przyznanych dla jednostek budżetowych w dziale 85 – Ochrona zdrowia na rok 1998,

b) wynagrodzeń osobowych wynikających z wynagrodzeń bazowych ustalonych w ustawie budżetowej na rok 1998 dla jednostek budżetowych ochrony zdrowia, powiększonych o całoroczne skutki podwyżek wynagrodzeń od 1 kwietnia 1998 r.,

c) wydatków na dodatkowe wynagrodzenie roczne wyliczone zgodnie z przepisami ustawy z dnia 12 grudnia 1997 r. o dodatkowym wynagrodzeniu rocznym dla pracowników jednostek sfery budżetowej (Dz. U. Nr 160, poz. 1080).

W uzasadnieniu do formularza BWS-K należy podać szczegółową kalkulację planowanych wydatków w układzie rodzajowym wraz z zakresem świadczeń wykonywanych przez samodzielne publiczne zakłady opieki zdrowotnej zbiorczo dla części, jak również ilość samodzielnych zakładów i daty ich usamodzielnienia oraz ilość szpitali klinicznych, które zostały przejęte przez uczelnie, i daty przekazania tych szpitali uczelniom.

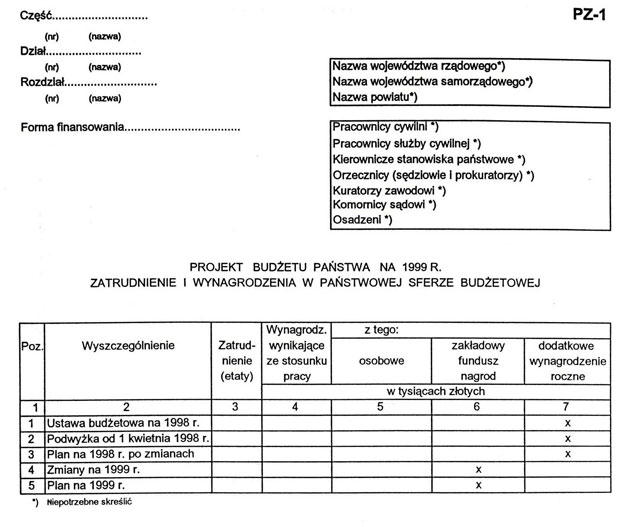

31. Formularz PZ-1:

1) Plan zatrudnienia i wynagrodzeń sporządza się na formularzu PZ-1 zbiorczo dla działu oraz odrębnie dla każdego rozdziału, wyodrębniając:

a) jednostki i zadania budżetowe,

b) gospodarkę pozabudżetową (zakłady budżetowe, środki specjalne, gospodarstwa pomocnicze) i państwowe fundusze celowe,

c) szkoły wyższe,

d) pracowników cywilnych,

e) pracowników służby cywilnej,

f) osoby zajmujące kierownicze stanowiska państwowe,

g) pracowników orzecznictwa (z podziałem na sędziów i prokuratorów),

h) kuratorów zawodowych (dział 92 – Wymiar sprawiedliwości i prokuratura),

i) komorników sądowych (dział 92 – Wymiar sprawiedliwości i prokuratura),

j) osadzonych (dział 92 – Wymiar sprawiedliwości i prokuratura).

2) W środkach specjalnych zatrudnienie i wynagrodzenia mogą być planowane tylko wówczas, gdy wynika to z ustaw lub przepisów wydanych na ich podstawie.

3) W gospodarce pozabudżetowej formularze opracowuje się odrębnie dla jednostek samofinansujących wynagrodzenia oraz odrębnie dla jednostek otrzymujących dotacje obejmujące wynagrodzenia, w podziale na formy finansowania.

4) Podstawą do planowania wynagrodzeń osobowych na 1999 r. jest miesięczna kwota planowanego przeciętnego wynagrodzenia osobowego i honorariów wynikających ze stosunku pracy, ze stycznia roku poprzedniego, bez podwyżek, powiększona o miesięczne kwoty przyznane na podwyżki wynagrodzeń w ciągu roku, pomnożona przez kalkulacyjną liczbę etatów oraz liczbę 12.

5) Przepisów pkt 4 nie stosuje się do pracowników, o których mowa w art. 2 ust. 2 ustawy z dnia 23 grudnia 1994 r. o kształtowaniu środków na wynagrodzenia w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz. U. z 1995 r. Nr 34, poz. 163, z 1996 r. Nr 106, poz. 496 i Nr 139, poz. 647 oraz z 1997 r. Nr 133, poz. 883) oraz pracowników Urzędu Regulacji Energetyki.

6) W objaśnieniach do projektu planu zatrudnienia i wynagrodzeń omawia się zmiany planu na rok 1998, podając, na podstawie jakich decyzji dokonano zmian, oraz projekt planu na 1999 r., ze szczególnym uwzględnieniem zmian związanych z przekształceniem jednostek budżetowych ochrony zdrowia w samodzielne publiczne zakłady opieki zdrowotnej, w tym zmian wynikających z likwidacji form pozabudżetowych w ochronie zdrowia.

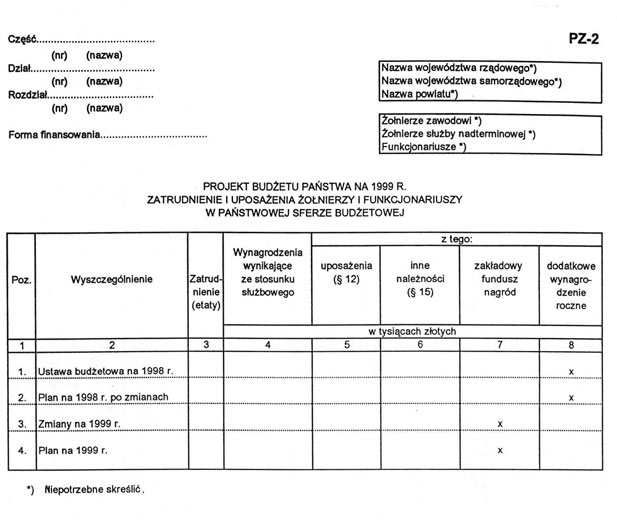

32. Formularz PZ-2:

Plan zatrudnienia i uposażeń żołnierzy i funkcjonariuszy sporządza się na formularzu PZ-2, zbiorczo dla działu oraz odrębnie dla każdego rozdziału, wyodrębniając:

a) żołnierzy zawodowych i służby nadterminowej,

b) funkcjonariuszy.

33. Formularz BW-I:

1) Formularz powinien zawierać pełną rzeczową informację o wszystkich inwestycjach (łącznie z inwestycjami centralnymi), na których finansowanie planuje się wydatki budżetowe.

2) Klasyfikacja wydatków inwestycyjnych na formularzu BW-I powinna być zgodna z ich klasyfikacją na formularzu BW.

3) Do formularza BW-I dołącza się pisemne uzasadnienie zaplanowanych wydatków.

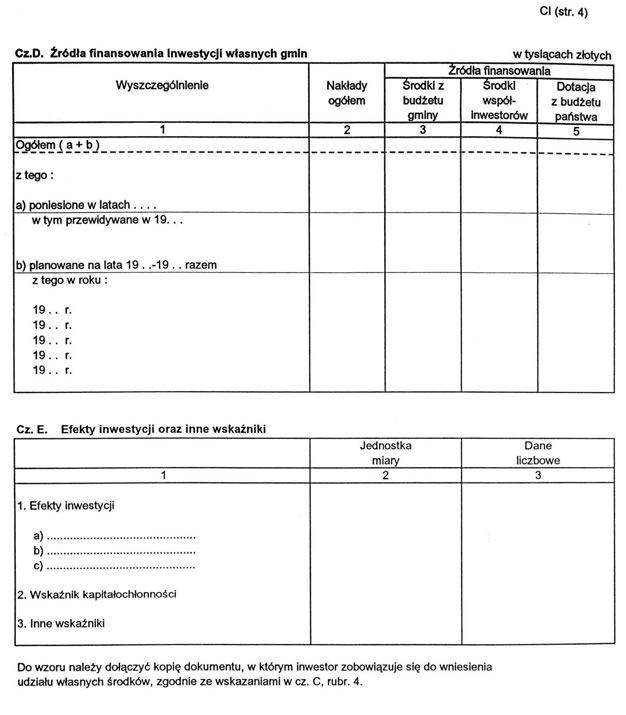

34. Formularz CI

1) Zakres inwestycji centralnych w 1999 r. ustala się następująco:

a) w 1999 r. mogą być kontynuowane, jako inwestycje centralne, z udziałem środków z budżetu państwa, te inwestycje, których termin zakończenia przyjęty w załączniku nr 6 do ustawy budżetowej na 1998 r. – określony został po roku 1998,

b) dla inwestycji, o których mowa w lit. a), które będą kontynuowane z udziałem środków budżetowych lub kredytu bankowego poręczonego, sporządza się imienne informacje na formularzu CI.

2) Klasyfikacja budżetowa podana na formularzu CI powinna być zgodna z klasyfikacją inwestycji i wydatków na formularzu BW-I i BW.

3) Jeśli wartość kosztorysowa nowej inwestycji przekracza kwotę, o której mowa w § 10 rozporządzenia, należy wypełnić formularz CI wraz ze szczegółowym uzasadnieniem podjęcia tej inwestycji.

4) Kopie formularzy CI, o których mowa w pkt 1 lit. b) oraz w pkt 3, wojewodowie przekażą ministrom nadzorującym zadania w zakresie działów, do których zaliczane są poszczególne inwestycje centralne.

5) Przy wypełnianiu formularzy CI należy stosować następujące wskazówki:

a) w części A należy pozostawić jedno z określeń, zaliczających inwestora do właściwej kategorii (jednostka lub zakład budżetowy, inna jednostka organizacyjna, przedsiębiorca) skreślając pozostałe; podobnie należy oznaczyć, czy jest to inwestycja kontynuowana czy nowa. Bezwzględnie należy wypełnić pozycje: dział i rozdział klasyfikacji budżetowej.

W części A pkt 3 należy określić, czy inwestycja ma znaczenie ograniczające się do obszaru gminy, powiatu, województwa czy ponadregionalne,

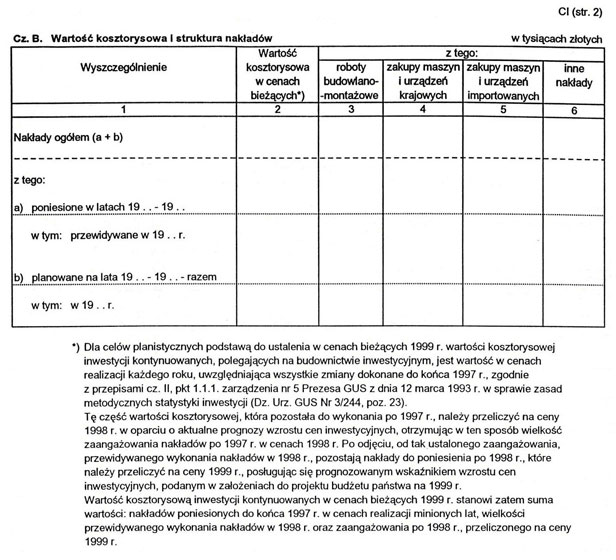

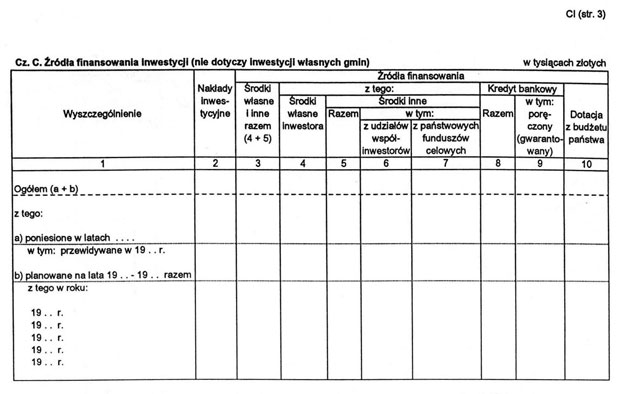

b) w częściach B i C nakłady w lit. „a) poniesione w latach 19...–19...” podaje się łącznie z przewidywanym wykonaniem 1998 r., w tym przewidywane wykonanie 1998 r.; nakłady w lit. „b) planowane na lata 19...–19... – razem” podaje się łącznie z rokiem 1999, w tym w 1999 r. (a w części C – także dalsze lata),

c) w części C, w rubryce 9, podaje się kredyt poręczony (gwarantowany) przez Radę Ministrów lub Ministra Finansów,

d) w części opisowej wniosku należy przedstawić w szczególności uzasadnienie celowości inwestycji oraz potrzeby finansowania jej z udziałem środków budżetowych w wysokości określonej we wniosku, charakterystykę efektów i efektywności inwestycji, przewidywane zatrudnienie pracowników, stan przygotowania inwestycji do realizacji i inne istotne informacje dotyczące inwestycji, np. opinię banku o możliwości uzyskania kredytu, przy czym w przypadku decyzji negatywnej należy dołączyć jej uzasadnienie,

e) jeżeli jako źródło finansowania inwestycji wykazano środki własne w cz. C, rubryce 4 formularza CI, należy do niego załączyć kopię dokumentu potwierdzającego zobowiązanie się inwestora do wniesienia środków, zgodnie ze wskazaniami zawartymi w wymienionym wniosku.

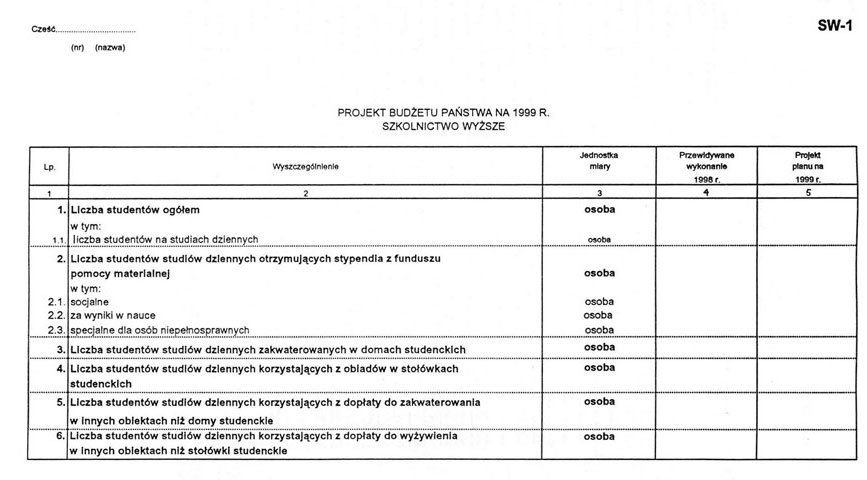

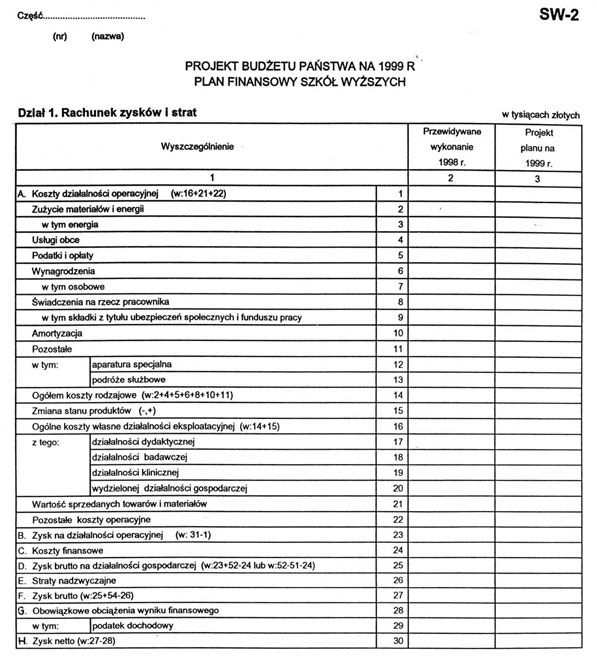

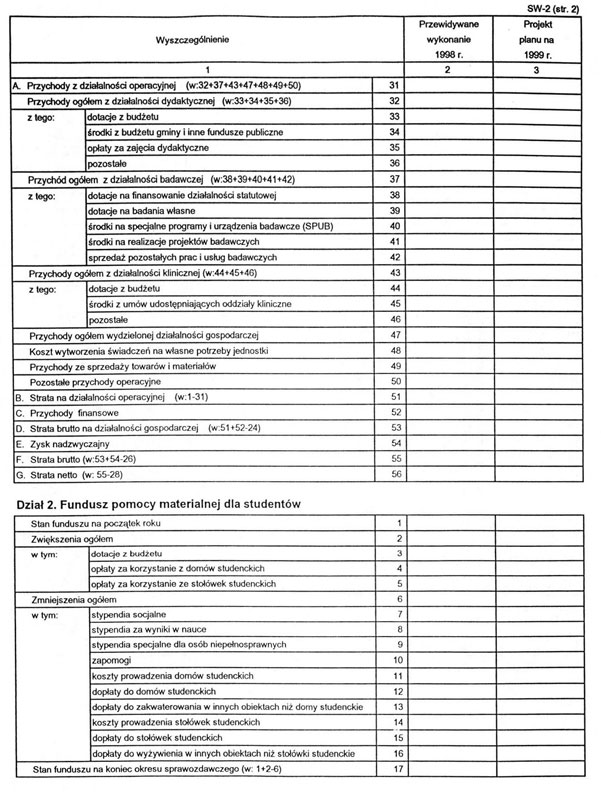

35. Formularze SW-1 i SW-2

Dysponenci nadzorujący szkoły wyższe dołączają do planu dochodów i wydatków budżetowych dane rzeczowe z zakresu szkolnictwa wyższego na formularzu SW-1 oraz plany finansowe szkół wyższych, opracowane na formularzu SW-2.

Formularze SW-1 i SW-2 sporządzane są zbiorczo dla części. Dysponenci części budżetowych nadzorujący uczelnie medyczne lub uczelnie prowadzące działalność dydaktyczną i badawczą w dziedzinie nauk medycznych, które utworzyły lub przejęły szpitale kliniczne i zawarły umowy o udostępnienie im oddziałów szpitalnych (oddziałów klinicznych) do dnia 30 czerwca 1998 r., wypełniają pozycje formularza SW-2 dotyczące działalności klinicznej. Ujmowane są w nich koszty i przychody szpitali (oddziałów) klinicznych, o których mowa w ustawie z dnia 30 sierpnia 1991 r. o zakładach opieki zdrowotnej (Dz. U. Nr 91, poz. 408, z 1992 r. Nr 63, poz. 315, z 1994 r. Nr 121, poz. 591, z 1995 r. Nr 141, poz. 692 i Nr 138, poz. 682, z 1996 r. Nr 24, poz. 110 oraz z 1997 r. Nr 104, poz. 661 i Nr 121, poz. 769), z wyłączeniem tych kosztów, które zgodnie z zasadami gospodarki finansowej uczelni należy zaliczyć do kosztów działalności dydaktycznej i badawczej prowadzonej przez uczelnię. Kolumnę „przewidywane wykonanie 1998 r.” należy wypełnić w warunkach porównywalnych z rokiem 1999, tzn. tak, jakby szpitale te były jednostkami organizacyjnymi uczelni przez cały 1998 r.

36. Formularz BZG

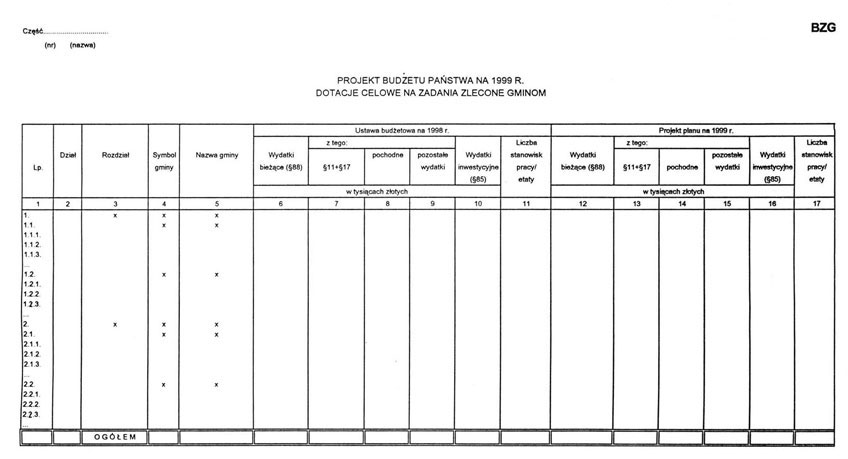

Na formularzu BZG wykazuje się dotacje celowe na finansowanie zadań zleconych gminom (§ 85 – Dotacje celowe na finansowanie zadań inwestycyjnych zleconych gminom i § 88 – Dotacje celowe na finansowanie zadań bieżących zleconych gminom) w podziale na poszczególne gminy. Kwoty dotacji ogółem dla działów i rozdziałów wykazane w kol. 6 i 10 oraz 12 i 16 powinny być zgodne z kwotami wykazanymi na formularzu BW odpowiednio w poz. 1.10.1. i poz. 4.4.1.

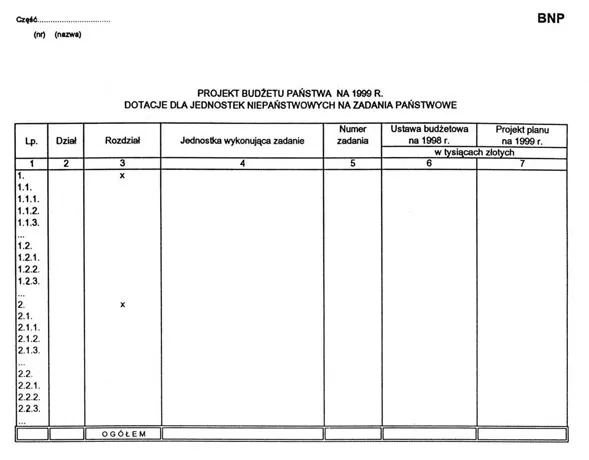

37. Formularz BNP

Dotacje na zadania państwowe zlecone jednostkom niepaństwowym ujmuje się na formularzu BNP w szczegółowości podanej na formularzu. W kolumnie 5 należy podać liczbę porządkową zadania z załącznika do rozporządzenia Rady Ministrów z dnia 29 lipca 1997 r. w sprawie zlecania zadań państwowych jednostkom niepaństwowym oraz wykazu tych zadań (Dz. U. Nr 94, poz. 573). Kwoty ogółem dla działu i rozdziału wykazane w kolumnach 6 i 7 powinny być zgodne z kwotami na druku BW odpowiednio w poz. 1.8.

Dla zadania nr 37 w uzasadnieniu należy podać podział kwoty ogółem (kol. 6 i 7) na wynagrodzenia, pochodne i pozostałe wydatki oraz podać liczbę etatów.

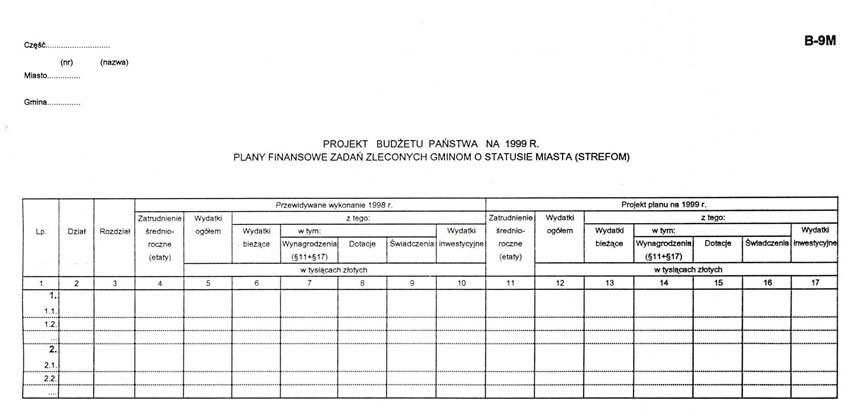

38. Formularz B-9M

Na formularzu B-9M ujmuje się dotacje na zadania zlecone gminom o statusie miasta oraz miejskim strefom usług publicznych, na podstawie ustawy z dnia 24 listopada 1995 r. o zmianie zakresu działania niektórych miast oraz o miejskich strefach usług publicznych [Dz. U. z 1997 r. Nr 36, poz. 224, Nr 123, poz. 780 i Nr 162, poz. 1120), zbiorczo dla części, odrębnie dla każdej gminy o statusie miasta (w przypadku miejskich stref usług publicznych odrębnie dla każdej gminy) wchodzącej w skład strefy]. Kwoty ujęte na formularzu B-9M w kolumnach 6 i 13 oraz w kolumnach 10 i 17 muszą być zgodne z kwotami ujętymi odpowiednio w poz. 1.10.3 i w poz. 4.4.4. na formularzu BW.

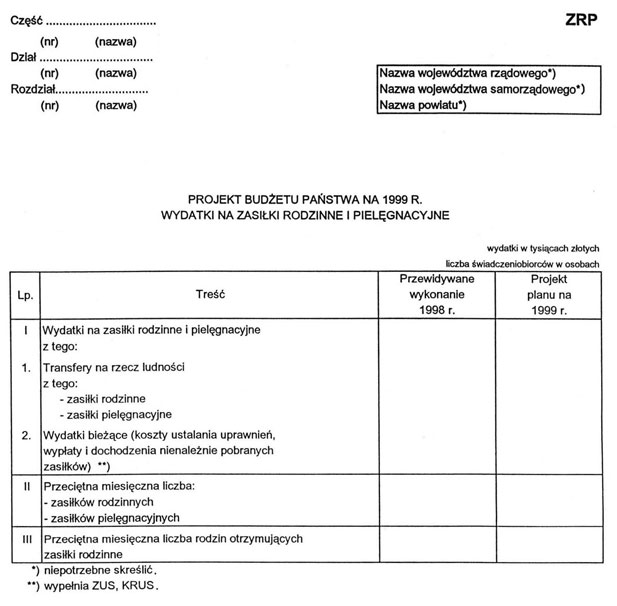

39. Formularz ZRP

Środki z budżetu państwa na zasiłki rodzinne i pielęgnacyjne planuje się z uwzględnieniem przepisów następujących aktów prawnych:

a) ustawy z dnia 1 grudnia 1994 r. o zasiłkach rodzinnych i pielęgnacyjnych (Dz. U. z 1995 r. Nr 4, poz. 17 i Nr 138, poz. 681 oraz z 1997 r. Nr 93, poz. 569),

b) rozporządzenia Ministra Finansów z dnia 31 marca 1995 r. w sprawie szczegółowych zasad finansowania wydatków na zasiłki rodzinne i pielęgnacyjne (Dz. U. Nr 41, poz. 213 i Nr 149, poz. 728 oraz z 1997 r. Nr 73, poz. 458).

Wydatki na zasiłki rodzinne i pielęgnacyjne planują dysponenci na formularzu ZRP. Wojewodowie opracowują i przekazują plan w układzie zbiorczym. Dysponenci nie uwzględniają w projektach swoich budżetów środków na waloryzację zasiłków rodzinnych, o której mowa w art. 13 ust. 3 ustawy wymienionej w lit. a), oraz na podwyżki zasiłków pielęgnacyjnych, o których mowa w art. 15 ust. 2 tej ustawy. Przeciętną miesięczną liczbę zasiłków rodzinnych w danym roku ustala się w sposób następujący: oblicza się sumę zasiłków za miesiące od stycznia do grudnia, a następnie otrzymaną liczbę dzieli się przez 12; w sposób analogiczny ustala się przeciętną miesięczną liczbę zasiłków pielęgnacyjnych oraz liczbę rodzin otrzymujących zasiłki rodzinne.

40. Formularz ZO-R

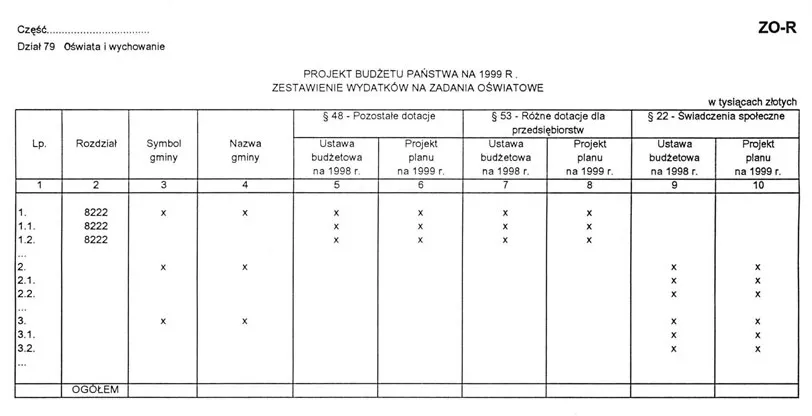

Formularz ZO-R sporządzają dysponenci części budżetowych w szczegółowości określonej w tym formularzu. Wydatki przeznaczone na pomoc materialną dla dzieci przebywających w rodzinach zastępczych i własnych (rozdział 8222 – Pomoc dzieciom w rodzinach zastępczych i własnych, § 22 – Świadczenia społeczne) oraz dotacje dla szkół i placówek (§ 48 – Pozostałe dotacje lub § 53 – Różne dotacje dla przedsiębiorstw) ujmuje się na druku ZO-R w podziale na poszczególne gminy. Kwota wydatków ogółem dla rozdziału i działu powinna być zgodna z kwotami ujętymi odpowiednio w poz. 1.1.3, w poz. 1.11 oraz w poz. 2.1.3. na formularzu BW. W objaśnieniach do formularza ZO-R należy podać szkoły i placówki prowadzone przez kościelne osoby prawne.

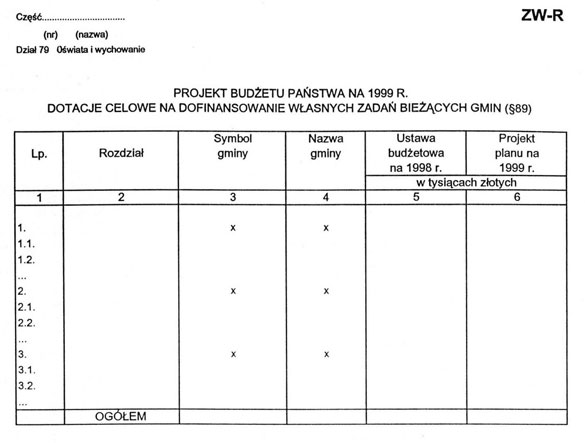

41. Formularz ZW-R

Formularz ZW–R sporządzają dysponenci części budżetowych w szczegółowości określonej w tym formularzu. Dotacje celowe na dofinansowanie własnych zadań bieżących gmin (§ 89) ujmuje się w podziale na poszczególne gminy. Na formularzu ZW-R podaje się dotacje przewidziane dla szkół i placówek oświatowych przejętych do prowadzenia przez gminę jako zadanie własne, w trybie art. 104 ust. 4 ustawy z dnia 7 września 1991 r. o systemie oświaty (Dz. U. z 1996 r. Nr 67, poz. 329 i Nr 106, poz. 496 oraz z 1997 r. Nr 28, poz. 153 i Nr 141, poz. 943).

Kwota wydatków ogółem dla rozdziału powinna być zgodna z kwotami ujętymi odpowiednio w poz. 1.10.2 na formularzu BW.

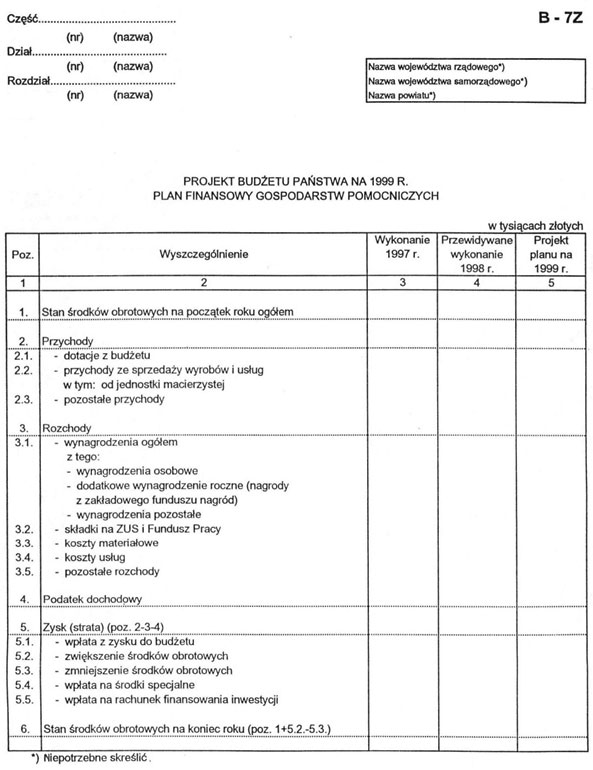

42. Formularze B4-Z i B7-Z

Dysponenci opracowują projekty zbiorczych planów finansowych zakładów budżetowych i środków specjalnych na formularzach B4–Z, a gospodarstw pomocniczych na formularzu B-7Z.

Formularze B4-Z i B7-Z sporządza się zbiorczo dla części działu oraz odrębnie dla każdego rozdziału grupującego zakłady budżetowe bądź gospodarstwa pomocnicze czy też środki specjalne.

W formularzach B-4Z i B-7Z, w poz. 2 Przychody – dotacje z budżetu, nie ujmuje się dotacji na realizację zadań budżetowych rolnictwa. Uzyskane z tego tytułu dochody/przychody jednostki gospodarki pozabudżetowej wykazują w pozycjach: – wpływy ze sprzedaży usług, wyrobów i składników majątkowych, w § 42 – Wpływy z usług i w § 43 – Wpływy ze sprzedaży wyrobów i składników majątkowych (B-4Z), lub – przychody ze sprzedaży wyrobów i usług (B-7Z).

W formularzu B-4Z w kolumnie „Projekt planu na 1999 r.” w poz. 3 Rozchody – wpłaty do budżetu (§ 47) – podana kwota powinna być równa kwocie z poz. 7 formularza BD (Nadwyżki zakładów budżetowych, środków specjalnych, gospodarstw pomocniczych, funduszy celowych – § 72) z kolumny „Projekt planu na 1999 r.”, zaś w formularzu B-7Z kwota z kolumny „Projekt planu na 1999 r.” z poz. 5 Zysk (strata) – wpłata z zysku do budżetu – powinna być równa kwocie z poz. 7 w formularzu BD z kolumny „Projekt planu na 1999 r.”

43. Formularze B-4K i K-IAF

Formularze B-4K i K-IAF sporządza się dla poszczególnych jednostek oraz zbiorczo dla części i rozdziału.

Formularz B-4K sporządzają instytucje kultury działające na zasadach określonych w art. 32 ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej (Dz. U. z 1997 r. Nr 110, poz. 721 i Nr 141, poz. 943).

Formularz K-IAF sporządzają instytucje kultury działające na zasadach określonych w art. 27–29 wymienionej wyżej ustawie oraz w ustawie z dnia 16 lipca 1987 r. o kinematografii (Dz. U. Nr 22, poz. 127, z 1989 r. Nr 6, poz. 33 i Nr 35, poz. 192 oraz z 1990 r. Nr 89, poz. 517) i rozporządzeniu Rady Ministrów z dnia 22 lutego 1988 r. w sprawie szczegółowych zasad gospodarki finansowej instytucji filmowych (Dz. U. Nr 9, poz. 67).

44. Formularz PFC

Projekty planów finansowych państwowych funduszy celowych przedkładają dysponenci wszystkich funduszy, niezależnie do tego, czy w planie przewidziano dotację z budżetu państwa. Projekty te, przed przekazaniem Ministerstwu Finansów, powinny być uzgodnione z ministrami nadzorującymi działalność danego funduszu. Plany sporządza się w układzie memoriałowym. Plany finansowe przedkładane są w formie ustalonej w ustawie budżetowej na 1998 r.

- Data ogłoszenia: 1998-05-20

- Data wejścia w życie: 1998-05-20

- Data obowiązywania: 1998-05-20

- Z mocą od: 1998-05-20

- Dokument traci ważność: 1998-12-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA