REKLAMA

Dziennik Ustaw - rok 1998 nr 146 poz. 949

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 24 listopada 1998 r.

w sprawie określenia obowiązków sprawozdawczych domów maklerskich i banków prowadzących działalność maklerską w zakresie wykonywania czynności pośrednictwa w nabywaniu i zbywaniu papierów wartościowych będących w obrocie na zagranicznych rynkach regulowanych.

Na podstawie art. 60 ust. 3 pkt 3 ustawy z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościowymi (Dz. U. Nr 118, poz. 754 i Nr 141, poz. 945 oraz z 1998 r. Nr 107, poz. 669 i Nr 113, poz. 715) zarządza się, co następuje:

2. Ilekroć w rozporządzeniu jest mowa o domu maklerskim, rozumie się przez to dom maklerski i bank prowadzący działalność maklerską, uprawniony do wykonywania czynności określonych w ust. 1 na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd, zwanej dalej „Komisją”, o którym mowa w art. 30 ust. 2 pkt 7 ustawy z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościowymi (Dz. U. Nr 118, poz. 754 i Nr 141, poz. 945 oraz z 1998 r. Nr 107, poz. 669 i Nr 113, poz. 715).

2. Dom maklerski przekazuje sprawozdanie miesięczne do dziesiątego dnia miesiąca następującego po zakończeniu miesiąca objętego tym sprawozdaniem.

3. Wzory sprawozdań miesięcznych stanowią załączniki nr 1–6 do rozporządzenia.

2. W przypadku gdy dom maklerski nie posiada rachunku, o którym mowa w ust. 1, przekazuje on w sprawozdaniu miesięcznym dane zawarte w sprawozdaniach, których wzory stanowią załączniki nr 1, 3 i 5 do rozporządzenia.

2. W przypadku gdy określony papier wartościowy jest w danym kraju przedmiotem obrotu na więcej niż jednym rynku regulowanym, ustalenie wartości tego papieru wartościowego następuje według jego wartości rynkowej, osiągniętej na rynku, na którym w okresie sprawozdawczym wolumen obrotów był największy.

1) dla domów maklerskich, które w dniu wejścia w życie rozporządzenia posiadają zezwolenie, o którym mowa w § 1 ust. 2 – w odniesieniu do miesiąca, w którym rozporządzenie weszło w życie,

2) dla domów maklerskich, które po dniu wejścia w życie rozporządzenia uzyskują zezwolenie, o którym mowa w § 1 ust. 2 – w odniesieniu do miesiąca, w którym uzyskały to zezwolenie.

Prezes Rady Ministrów: J. Buzek

Załączniki do rozporządzenia Rady Ministrów

z dnia 24 listopada 7998 r. (poz. 949)

Załącznik nr 1

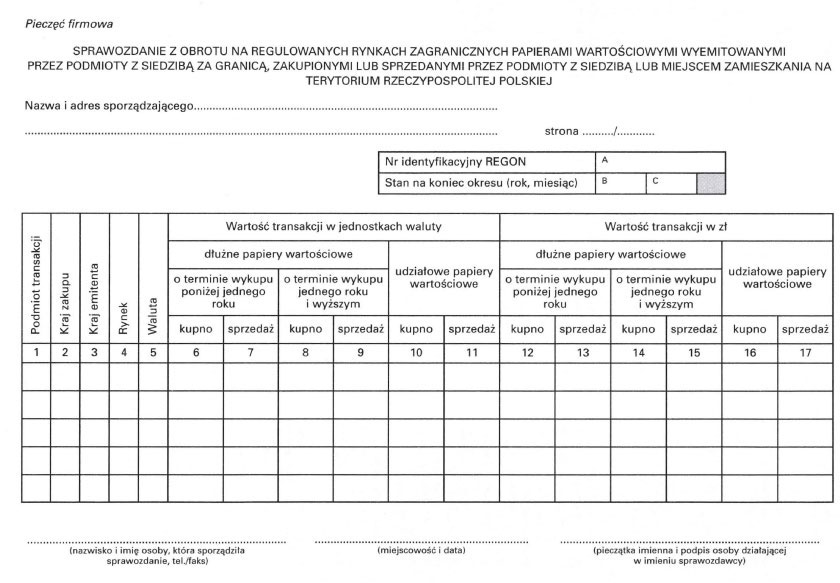

SPRAWOZDANIE Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI WARTOŚCIOWYMI WYEMITOWANYMI PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

OBJAŚNIENIA

DO SPRAWOZDANIA Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI WARTOŚCIOWYMI WYEMITOWANYMI PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

Rubryka 1 – Należy podać oznaczenie sektora krajowego, do którego należy podmiot posiadający papiery wartościowe, zakupione lub sprzedane na zagranicznych rynkach regulowanych, wyemitowane przez podmioty zagraniczne.

Sektory krajowe:

R – podmioty sektora rządowego (jednostki centralne),

SL – samorządy lokalne,

NBP – Narodowy Bank Polski,

DM – dom maklerski lub bank prowadzący działalność maklerską sporządzający sprawozdanie, który zakupił papiery wartościowe we własnym imieniu i na własny rachunek,

BM – inne domy maklerskie i banki prowadzące działalność maklerską,

B – inne banki krajowe, w tym oddziały banków zagranicznych działających w Polsce,

FI – fundusze inwestycyjne,

F – pozostałe instytucje finansowe*) nie wymienione wyżej,

OF – osoby fizyczne,

P – pozostałe podmioty krajowe.

*) Do pozostałych instytucji finansowych zalicza się:

● pomocnicze instytucje pośrednictwa finansowego, np. giełdy papierów wartościowych,

● instytucje ubezpieczeniowe, z wyłączeniem Ubezpieczeniowego Funduszu Gwarancyjnego i Rzecznika Ubezpieczonych, np. instytucje prowadzące działalność w zakresie ubezpieczeń majątkowych i osobowych, w zakresie ubezpieczeń na życie,

● fundusze emerytalne.

Rubryka 2 – Należy podać oznaczenie literowe kraju zakupu/sprzedaży papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe kraju, w którym ma siedzibę emitent papierów wartościowych, według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 4 – Należy podać oznaczenie rynku regulowanego, gdzie odbywała się transakcja, według klucza:

G – rynek giełdowy,

PZ – rynek pozagiełdowy.

Rubryka 5 – Należy podać oznaczenie literowe waluty, w której dokonywane były transakcje danymi papierami wartościowymi, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 10–11 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 6–11 – Przez wartość transakcji należy rozumieć iloczyn ilości zakupionych/sprzedanych papierów wartościowych przemnożonych przez cenę zakupu/sprzedaży papierów wartościowych bez uwzględnienia prowizji za dokonanie transakcji.

Rubryki 12–17 – Wartość transakcji wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu zawarcia transakcji.

Załącznik nr 2

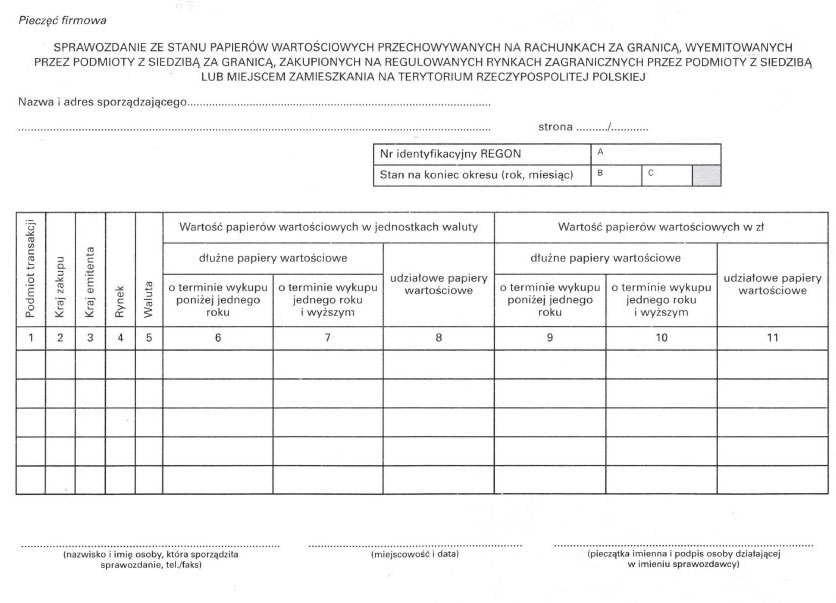

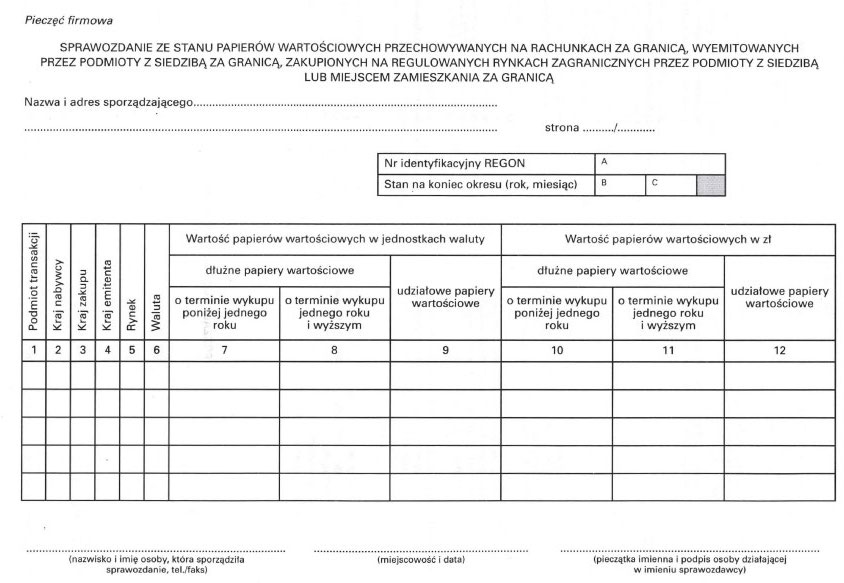

SPRAWOZDANIE ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

OBJAŚNIENIA

DO SPRAWOZDANIA ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

Rubryka 1 – Należy podać oznaczenie sektora krajowego, do którego należy podmiot posiadający papiery wartościowe, zakupione na regulowanych rynkach zagranicznych, wyemitowane przez podmioty zagraniczne.

Sektory krajowe:

R – podmioty sektora rządowego (jednostki centralne),

SL – samorządy lokalne,

NBP – Narodowy Bank Polski,

DM – dom maklerski lub bank prowadzący działalność maklerską sporządzający sprawozdanie, który zakupił papiery wartościowe we własnym imieniu i na własny rachunek,

BM – inne domy maklerskie i banki prowadzące działalność maklerską,

B – inne banki krajowe, w tym oddziały banków zagranicznych działających w Polsce,

FI – fundusze inwestycyjne,

F – pozostałe instytucje finansowe*) nie wymienione powyżej,

OF – osoby fizyczne,

P – pozostałe podmioty krajowe.

*) Do pozostałych instytucji finansowych zalicza się:

● pomocnicze instytucje pośrednictwa finansowego, np. giełdy papierów wartościowych,

● instytucje ubezpieczeniowe, np. instytucje prowadzące działalność w zakresie ubezpieczeń majątkowych i osobowych, w zakresie ubezpieczeń na życie,

● fundusze emerytalne.

Rubryka 2 – Należy podać oznaczenie literowe kraju zakupu papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe kraju, w którym ma siedzibę emitent papierów wartościowych, według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 4 – Należy podać oznaczenie rynku regulowanego, gdzie odbywała się transakcja, według klucza:

G – rynek giełdowy,

PZ – rynek pozagiełdowy.

Rubryka 5 – Należy podać oznaczenie literowe waluty, w której dokonywane były transakcje danymi papierami wartościowymi, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 6–8 – Wszędzie, gdzie jest to możliwe, należy podać wartość papierów wartościowych znajdujących się na rachunkach podmiotów krajowych według ostatniej ceny rynkowej w okresie sprawozdawczym. W przypadku niemożności określenia ceny rynkowej wartość należy określić według ostatniej ceny emisyjnej dla papierów udziałowych i według wartości nominalnej dla papierów dłużnych, powiększonej o należne odsetki.

Rubryka 8 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 9–11 – Wartość papierów wartościowych wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu, na który sporządzane jest sprawozdanie.

Załącznik nr 3

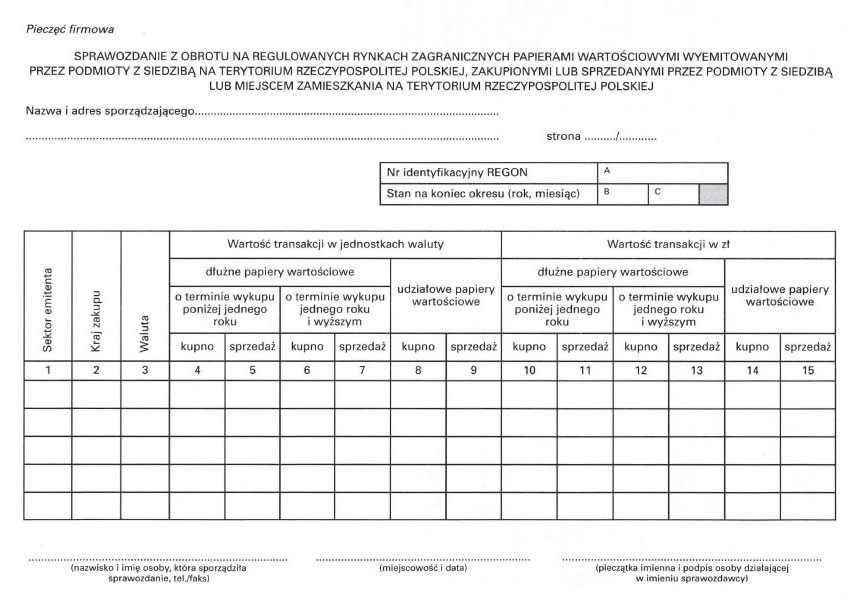

SPRAWOZDANIE Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI WARTOŚCIOWYMI WYEMITOWANYMI PRZEZ PODMIOTY Z SIEDZIBĄ NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ, ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

OBJAŚNIENIA

DO SPRAWOZDANIA Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI WARTOŚCIOWYMI WYEMITOWANYMI PRZEZ PODMIOTY Z SIEDZIBĄ NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ, ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

Rubryka 1 – Należy podać oznaczenie sektora krajowego, do którego należy podmiot emitujący papiery wartościowe, zakupione lub sprzedane na zagranicznych rynkach regulowanych, przez podmiot polski sporządzający sprawozdanie.

Sektory krajowe:

NBP – Narodowy Bank Polski,

SP – Skarb Państwa,

SL – samorządy lokalne,

B – banki krajowe, w tym oddziały banków zagranicznych działających w Polsce,

P – pozostałe podmioty krajowe.

Rubryka 2 – Należy podać oznaczenie literowe kraju zakupu/sprzedaży papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe waluty, w której nominowane są dane papiery wartościowe, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 8–9 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 4–9 – Przez wartość transakcji należy rozumieć iloczyn ilości zakupionych/sprzedanych papierów wartościowych przemnożonych przez cenę zakupu/sprzedaży papierów wartościowych bez uwzględnienia prowizji za dokonanie transakcji.

Rubryki 10–15 – Wartość transakcji wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu zawarcia transakcji.

Załącznik nr 4

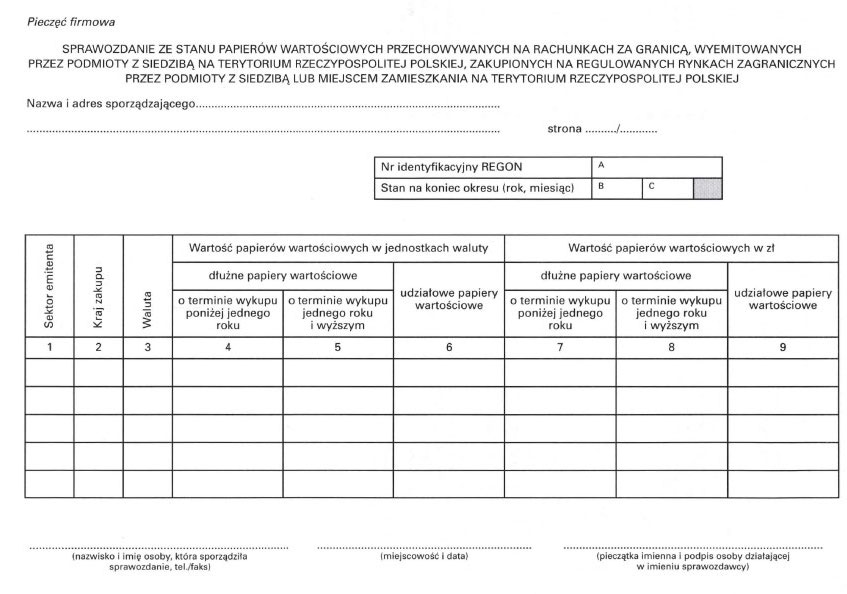

SPRAWOZDANIE ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

OBJAŚNIENIA

DO SPRAWOZDANIA ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA NA TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

Rubryka 1 – Należy podać oznaczenie sektora krajowego, do którego należy podmiot emitujący papiery wartościowe, zakupione na regulowanych rynkach zagranicznych przez podmioty polskie.

Sektory krajowe:

NBP – Narodowy Bank Polski,

SP – Skarb Państwa,

SL – samorządy lokalne,

B – banki krajowe, w tym oddziały banków zagranicznych działających w Polsce,

P – pozostałe podmioty krajowe.

Rubryka 2 – Należy podać oznaczenie literowe kraju zakupu papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe waluty, w której nominowane są dane papiery wartościowe, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 4–6 – Wszędzie, gdzie jest to możliwe, należy podać wartość papierów wartościowych znajdujących się na rachunkach podmiotów krajowych według ostatniej ceny rynkowej w okresie sprawozdawczym. W przypadku niemożności określenia ceny rynkowej wartość należy określić według ostatniej ceny emisyjnej dla papierów udziałowych i według wartości nominalnej dla papierów dłużnych, powiększonej o należne odsetki.

Rubryka 6 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 7–9 – Wartość papierów wartościowych wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu, na który sporządzane jest sprawozdanie.

Załącznik nr 5

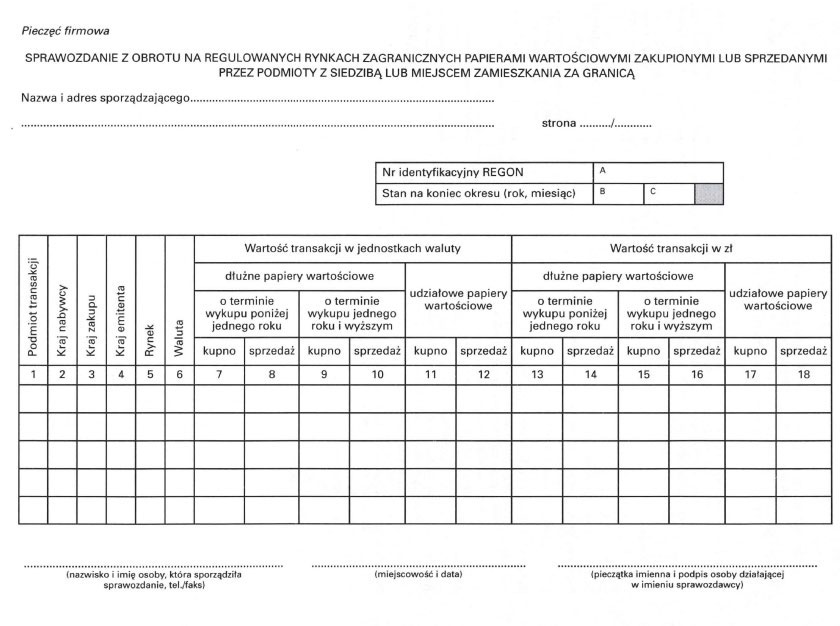

SPRAWOZDANIE Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI WARTOŚCIOWYMI ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA ZA GRANICĄ

OBJAŚNIENIA

DO SPRAWOZDANIA Z OBROTU NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PAPIERAMI ZAKUPIONYMI LUB SPRZEDANYMI PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA ZA GRANICĄ

Rubryka 1 – Należy podać oznaczenie sektora, do którego należy podmiot posiadający papiery wartościowe, zakupione lub sprzedane na zagranicznych rynkach regulowanych, wyemitowane przez podmioty zagraniczne.

Sektory:

OP – osoby prawne,

OF – osoby fizyczne,

P – pozostałe podmioty zagraniczne.

Rubryka 2 – Należy podać oznaczenie literowe kraju nabywcy papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe kraju zakupu/sprzedaży papierów wartościowych, według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 4 – Należy podać oznaczenie literowe kraju, w którym ma siedzibę emitent papierów wartościowych, według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 5 – Należy podać oznaczenie rynku regulowanego, gdzie odbywała się transakcja, według klucza:

G – rynek giełdowy,

PZ – rynek pozagiełdowy.

Rubryka 6 – Należy podać oznaczenie literowe waluty, w której dokonywane były transakcje danymi papierami wartościowymi, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 11–12 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 7–12 – Przez wartość transakcji należy rozumieć iloczyn ilości zakupionych/sprzedanych papierów wartościowych przemnożonych przez cenę zakupu/sprzedaży papierów wartościowych bez uwzględnienia prowizji za dokonanie transakcji.

Rubryki 13–18 – Wartość transakcji wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu zawarcia transakcji.

Załącznik nr 6

SPRAWOZDANIE ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA ZA GRANICĄ

OBJAŚNIENIA

DO SPRAWOZDANIA ZE STANU PAPIERÓW WARTOŚCIOWYCH PRZECHOWYWANYCH NA RACHUNKACH ZA GRANICĄ, WYEMITOWANYCH PRZEZ PODMIOTY Z SIEDZIBĄ ZA GRANICĄ, ZAKUPIONYCH NA REGULOWANYCH RYNKACH ZAGRANICZNYCH PRZEZ PODMIOTY Z SIEDZIBĄ LUB MIEJSCEM ZAMIESZKANIA ZA GRANICĄ

Rubryka 1 – Należy podać oznaczenie sektora, do którego należy podmiot posiadający papiery wartościowe, zakupione lub sprzedane na zagranicznych rynkach regulowanych, wyemitowane przez podmioty zagraniczne.

Sektory:

OP – osoby prawne,

OF – osoby fizyczne,

P – pozostałe podmioty zagraniczne.

Rubryka 2 – Należy podać oznaczenie literowe kraju nabywcy papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 3 – Należy podać oznaczenie literowe kraju zakupu papierów wartościowych według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 4 – Należy podać oznaczenie literowe kraju, w którym ma siedzibę emitent papierów wartościowych, według międzynarodowych kodów ISO 3166–1 (zgodnie z rubryką „alpha-2”).

Rubryka 5 – Należy podać oznaczenie rynku regulowanego, gdzie odbywała się transakcja, według klucza:

G – rynek giełdowy,

PZ – rynek pozagiełdowy.

Rubryka 6 – Należy podać oznaczenie literowe waluty, w której dokonywane były transakcje danymi papierami wartościowymi, według międzynarodowych kodów ISO 4217 (zgodnie z rubryką „alfabetycznie”).

Rubryki 7–9 – Wszędzie, gdzie jest to możliwe, należy podać wartość papierów wartościowych znajdujących się na rachunkach podmiotów krajowych według ostatniej ceny rynkowej w okresie sprawozdawczym. W przypadku niemożności określenia ceny rynkowej wartość należy określić według ostatniej ceny emisyjnej dla papierów udziałowych i według wartości nominalnej dla papierów dłużnych, powiększonej o należne odsetki.

Rubryka 9 – Do udziałowych papierów wartościowych zalicza się:

● akcje i udziały zwykłe,

● akcje uprzywilejowane, z wyłączeniem akcji dających ich posiadaczom prawo do stałych dochodów, niezależnych od wyników finansowych spółki,

● kwity depozytowe (ADR, GDR),

● jednostki uczestnictwa funduszy powierniczych i inwestycyjnych,

● certyfikaty inwestycyjne emitowane przez instytucje wspólnego inwestowania.

Rubryki 10–12 – Wartość papierów wartościowych wyrażona w jednostkach waluty powinna być przeliczona na złote polskie według średniego kursu ustalonego dla danej waluty przez Prezesa Narodowego Banku Polskiego, obowiązującego w dniu, na który sporządzane jest sprawozdanie.

- Data ogłoszenia: 1998-12-07

- Data wejścia w życie: 1998-12-22

- Data obowiązywania: 1998-12-22

- Z mocą od: 1998-12-22

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA