REKLAMA

Dziennik Ustaw - rok 1998 nr 149 poz. 981

Rozporządzenie Ministra Finansów

z dnia 1 grudnia 1998 r.

w sprawie określenia wzoru bankowego dokumentu płatniczego składek, do których poboru zobowiązany jest Zakład Ubezpieczeń Społecznych

Na podstawie art. 49 ust. 3 i 4 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887) zarządza się, co następuje:

2. Zasady wypełniania przez płatnika dokumentu, o którym mowa w ust. 1, określa załącznik nr 2 do rozporządzenia.

Minister Finansów: w z. J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 1 grudnia 1998 r. (poz. 981)

Załącznik nr 1

Załącznik nr 2

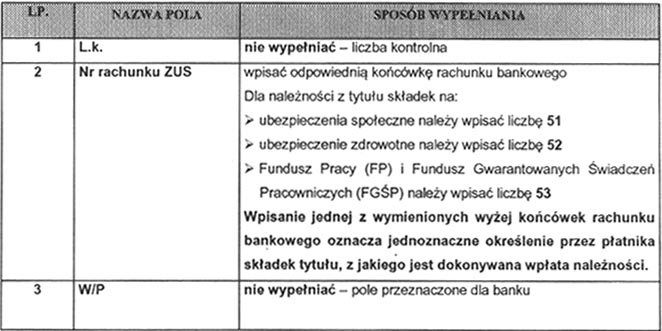

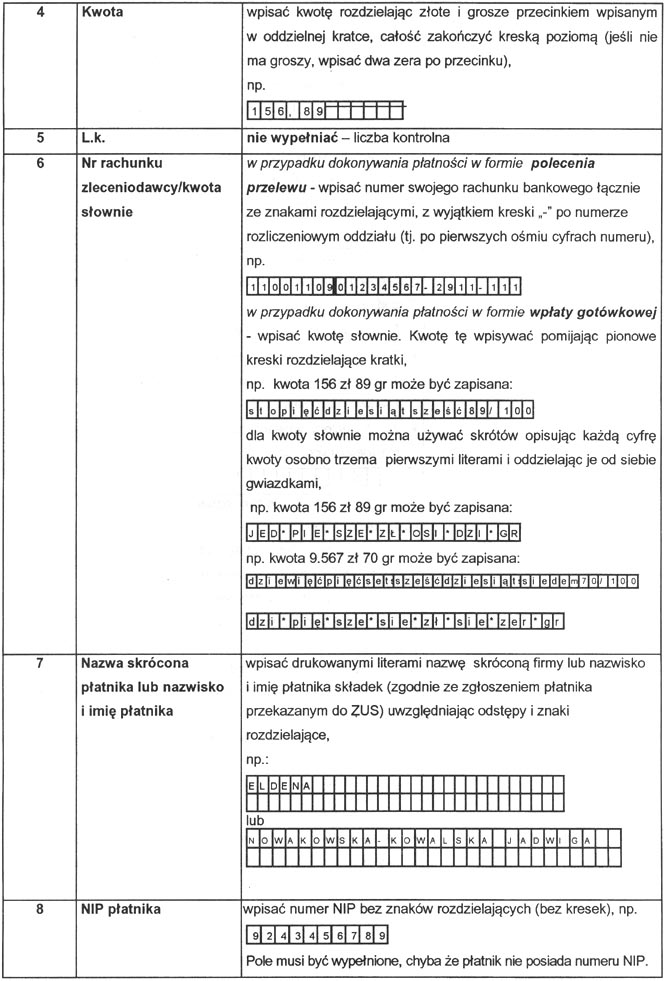

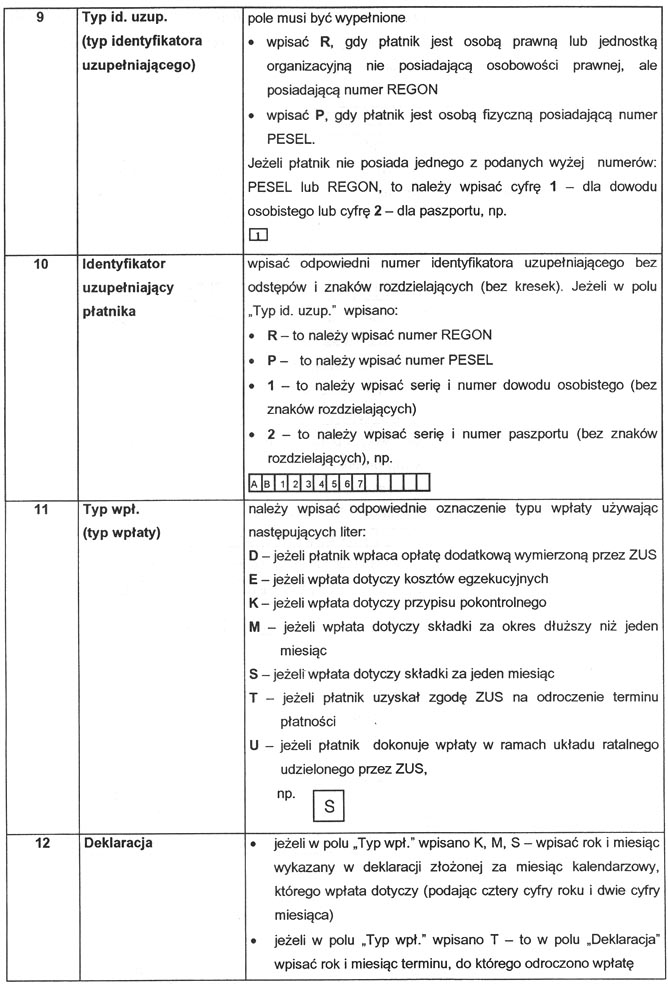

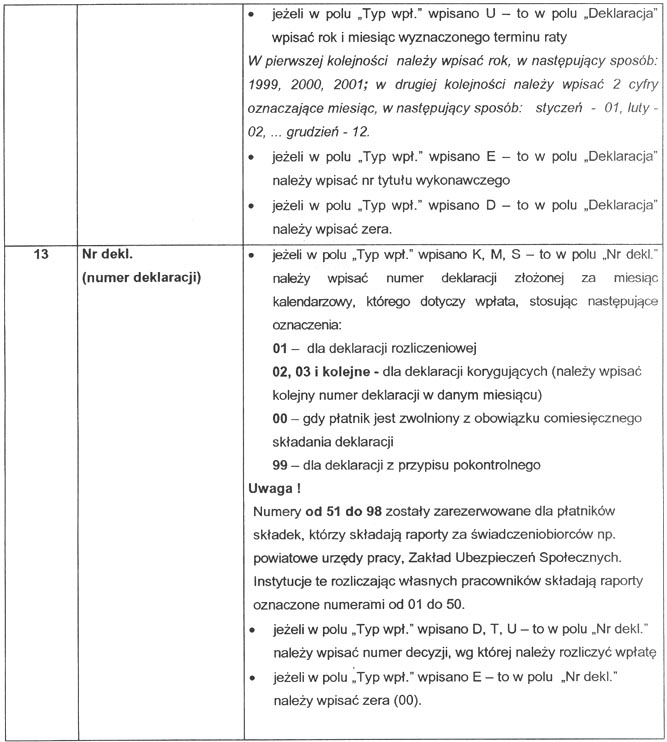

ZASADY WYPEŁNIANIA PRZEZ PŁATNIKA DOKUMENTU POLECENIE PRZELEWU/WPŁATY GOTÓWKOWEJ NALEŻNOŚCI ZUS

Polecenie przelewu/Wpłaty gotówkowej jest jedynym dokumentem przeznaczonym do dokonywania wpłat należności z tytułu składek pobieranych przez Zakład Ubezpieczeń Społecznych. Czytelne wypełnienie tego dokumentu (wyłącznie kolorem czarnym i niebieskim) oraz podanie właściwych identyfikatorów, według zasad podanych poniżej, jest bardzo ważne z uwagi na konieczność zapewnienia jednoznacznej identyfikacji płatnika składek, w celu rozliczenia dokonanej wpłaty na właściwym koncie rozliczeniowym.

Od 1 stycznia 1999 r. płatnik składek jest zobowiązany do dokonywania wpłat należności z tytułu składek wynikających z właściwej części deklaracji rozliczeniowej/korygującej za dany miesiąc trzema odrębnymi przelewami, na odpowiednio wydzielone w Narodowym Banku Polskim rachunki ZUS, tj.:

● należności z tytułu składek na ubezpieczenia społeczne - na rachunek 1010102326-139-51

● należności z tytułu składek na ubezpieczenie zdrowotne - na rachunek 1010102326-139-52

● należności z tytułu składek na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) - na rachunek 1010102326-139-53

Uwaga!

Jeżeli wpłacający/zleceniodawca jest pośrednikiem (tzn. dokonuje płatności za osobę trzecią), to w polach dotyczących płatnika wpisuje nazwę skróconą, NIP, identyfikator uzupełniający i dane dotyczące deklaracji płatnika, za którego dokonuje wpłaty należności.

Uwaga do Ip. 12 i 13

● Jeżeli wpłata jest terminowa i dotyczy składki za jeden miesiąc, należy wpisać w polu "Deklaracja" rok i miesiąc z deklaracji przekazanej do ZUS, według której należy rozliczyć wpłatę, a w polu "Nr dekl." - numer tej deklaracji.

● Jeżeli płatnik jest zwolniony z obowiązku comiesięcznego składania deklaracji, a wpłata jest terminowa i dotyczy składki za jeden miesiąc, należy wpisać w polu "Deklaracja" rok i miesiąc ostatniej deklaracji przekazanej do ZUS, a w polu "Nr dekl." 00,

np.

· Przy dokonywaniu wpłaty za więcej niż jeden miesiąc, należy wpisać rok, miesiąc i numer bieżąco składanej lub wybranej, złożonej wcześniej deklaracji rozliczeniowej/korygującej, co będzie traktowane jako dyspozycja płatnika składek, co do kolejności rozliczenia wpłaty, i tak:

Ø Jeżeli zostanie wpisany rok, miesiąc i numer bieżąco złożonej deklaracji rozliczeniowej, to w pierwszej kolejności zostaną pokryte zobowiązania za miesiąc kalendarzowy, za który została złożona bieżąca deklaracja rozliczeniowa, a nadwyżka zostanie rozliczona na najwcześniejsze zaległości, z uwzględnieniem pierwszeństwa rozliczenia odsetek za zwłokę.

Ø Jeżeli zostanie wpisany rok, miesiąc i numer deklaracji rozliczeniowej/korygującej złożonej za jeden z wcześniejszych miesięcy kalendarzowych, to w pierwszej kolejności zostaną pokryte zobowiązania ze wskazanego okresu, a ewentualna nadwyżka zostanie rozliczona na pozostałe zaległości, z uwzględnieniem pierwszeństwa rozliczenia odsetek za zwłokę.

· Jeżeli wpłata dotyczy układu ratalnego, należy wpisać w polu "Deklaracja" rok i miesiąc wyznaczonego terminu raty, a w polu "Nr dekl." - numer decyzji o udzieleniu układu ratalnego. Wpłata powinna obejmować opłatę prolongacyjną.

· Jeżeli wpłata dotyczy składki z odroczonym terminem płatności, należy wpisać w polu "Deklaracja" rok i miesiąc terminu, do którego odroczono wpłatę składki, a w polu "Nr dekl." - numer decyzji o odroczeniu terminu. Wpłata powinna obejmować opłatę prolongacyjną.

· Jeżeli wpłata dotyczy opłaty dodatkowej, należy wpisać w polu "Deklaracja" zera, a w polu "Nr dekl." - nr decyzji o wymierzeniu opłaty dodatkowej, np.

| 0 | 0 | 0 | 0 | 0 | 0 |

| 0 | 2 |

· Jeżeli wpłata dotyczy przepisu pokontrolnego, należy wpisać w polu "Deklaracja" rok, miesiąc z deklaracji przekazanej do ZUS, w której została rozliczona składka wynikająca z przepisu pokontrolnego, a w polu "Nr dekl." - 99.

· Jeżeli płatnik został obciążony kosztami egzekucyjnymi przez ZUS, to należy wpisać w polu "Deklaracja" numer tytułu wykonawczego, a w polu "Nr dekl." - zera (00).

- Data ogłoszenia: 1998-12-12

- Data wejścia w życie: 1999-01-01

- Data obowiązywania: 2003-05-21

- Dokument traci ważność: 2004-04-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 31 marca 2003 r. zmieniające rozporządzenie w sprawie określenia wzoru bankowego dokumentu płatniczego składek, do których poboru zobowiązany jest Zakład Ubezpieczeń Społecznych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 14 maja 2003 r. zmieniające rozporządzenie w sprawie określenia wzoru bankowego dokumentu płatniczego składek, do których poboru zobowiązany jest Zakład Ubezpieczeń Społecznych

REKLAMA