REKLAMA

Dziennik Ustaw - rok 2001 nr 19 poz. 234

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 12 marca 2001 r.

w sprawie szczegółowych warunków prowadzenia działalności w wolnych obszarach celnych i składach wolnocłowych, wypadków, w których organ celny może wprowadzić zakazy lub ograniczenia dotyczące tej działalności, oraz ogólnych warunków i wzorów ewidencji prowadzonych w wolnych obszarach celnych i składach wolnocłowych

Na podstawie art. 172, 176 § 5 i art. 179 § 4 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny zarządza się, co następuje:

2. Powiadomienie składa się w formie pisemnej do urzędu celnego właściwego ze względu na położenie wolnego obszaru celnego.

3. Powiadomienie powinno w szczególności zawierać określenie:

1) osoby zamierzającej prowadzić działalność w wolnym obszarze celnym,

2) rodzaju działalności, jaka będzie prowadzona w wolnym obszarze celnym,

3) terminu, w jakim przewidywane jest rozpoczęcie działalności w wolnym obszarze celnym,

4) techniki, jaka będzie wykorzystywana przy prowadzeniu ewidencji towarowej.

4. Do powiadomienia należy dołączyć:

1) dokument potwierdzający prowadzenie przez wnioskodawcę działalności gospodarczej,

2) zaświadczenie o nadaniu wnioskodawcy numeru identyfikacyjnego REGON,

3) decyzję o nadaniu numeru identyfikacji podatkowej NIP,

4) dokument potwierdzający tytuł prawny wnioskodawcy do korzystania z pomieszczeń lub terenu, gdzie będzie prowadzona działalność,

5) zezwolenia lub koncesje, w wypadku prowadzenia działalności, która na podstawie odrębnych przepisów wymaga takiego zezwolenia lub koncesji,

6) informację z właściwego rejestru, że osoby kierujące działalnością gospodarczą wnioskodawcy nie zostały skazane prawomocnym wyrokiem za przestępstwa przeciwko wiarygodności dokumentów, mieniu, obrotowi pieniędzmi i papierami wartościowymi, przestępstwo gospodarcze lub za przestępstwo skarbowe,

7) zaświadczenie wydane przez właściwy dla wnioskodawcy:

a) urząd skarbowy o niezaleganiu przez wnioskodawcę z podatkami stanowiącymi dochód budżetu państwa,

b) oddział Zakładu Ubezpieczeń Społecznych o niezaleganiu przez wnioskodawcę ze składkami na ubezpieczenia społeczne,

8) oświadczenie, podpisane przez osoby kierujące działalnością gospodarczą wnioskodawcy, że w stosunku do wnioskodawcy nie jest prowadzone postępowanie egzekucyjne, upadłościowe, likwidacyjne lub układowe.

5. Dokumenty, o których mowa w ust. 4, powinny być dołączone w oryginale lub w formie odpisu urzędowo lub notarialnie poświadczonego oraz zawierać dane aktualne na dzień złożenia powiadomienia.

6. Osoby określone w ust. 1 obowiązane są zgłaszać właściwemu miejscowo organowi celnemu zmiany danych określonych w ust. 3 pkt 2-4 oraz w dokumentach, o których mowa w ust. 4, w ciągu 14 dni od dnia ich powstania.

1) naruszenia przez prowadzącego działalność w wolnym obszarze celnym przepisów regulujących prowadzenie działalności gospodarczej,

2) prowadzenia działalności gospodarczej niezgodnej z zadeklarowaną w powiadomieniu, o którym mowa w § 2,

3) niepodjęcia działalności w wolnym obszarze celnym w ciągu 6 miesięcy od dnia otrzymania zatwierdzenia, o którym mowa w § 3,

4) zaprzestania prowadzenia działalności w wolnym obszarze celnym bez powiadomienia organu celnego na czas dłuższy niż 6 miesięcy,

5) utraty przez wnioskodawcę tytułu prawnego do korzystania z pomieszczeń lub terenu, gdzie wnioskodawca prowadzi działalność.

1) w formie książkowej,

2) z zastosowaniem technik elektronicznego przetwarzania danych.

2. Ewidencja towarowa prowadzona jest w sposób ciągły.

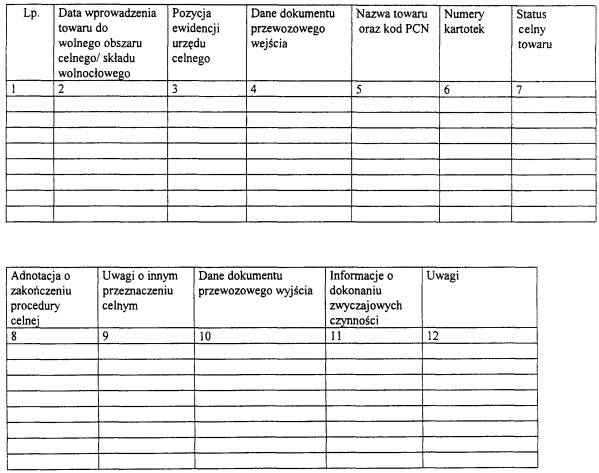

3. Wzór strony ewidencji towarowej określa załącznik nr 1 do rozporządzenia.

1) osoba posiada szczegółową pisemną instrukcję obsługi programu komputerowego wykorzystywanego do prowadzenia ewidencji,

2) stosowany program komputerowy zapewnia wgląd w treść dokonywanych zapisów i przechowywanie danych w sposób chroniący je przed zatarciem lub zniekształceniem, uniemożliwia usuwanie dokonanych zapisów i pozwala na drukowanie zapisów w porządku chronologicznym.

2. Osoba prowadząca ewidencję towarową z zastosowaniem technik elektronicznego przetwarzania danych jest obowiązana do przechowywania kopii ewidencji zapisanej na nośnikach informacji lub w formie wydruku.

2. Wpisu do ewidencji dokonuje się niezwłocznie po wprowadzeniu towaru do wolnego obszaru celnego.

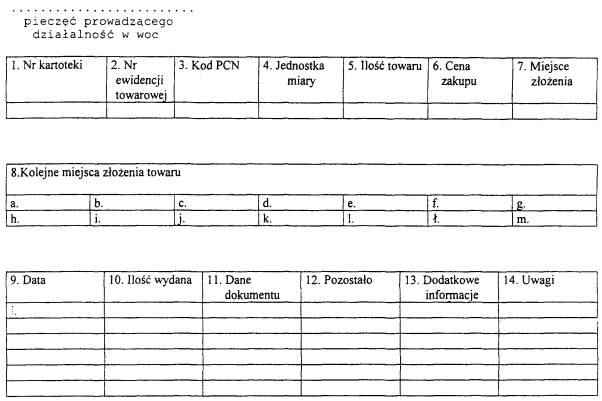

2. Wzór strony kartoteki rozchodów i przemieszczeń towarów stanowi załącznik nr 2 do rozporządzenia.

3. Organ celny, po uwzględnieniu potrzeb wynikających z kontroli celnej, może, na wniosek osoby zainteresowanej, wyrazić zgodę na prowadzenie kartoteki rozchodów i przemieszczeń towarów według wzoru innego niż określony w załączniku nr 2 do rozporządzenia.

4. Kartoteka rozchodów i przemieszczeń towarów może być prowadzona także z zastosowaniem technik elektronicznego przetwarzania danych. Przepisy § 8 i 9 stosuje się odpowiednio.

2. Przeniesienie własności towaru na terenie wolnego obszaru celnego może nastąpić, gdy co najmniej jedna ze stron transakcji prowadzi działalność w wolnym obszarze celnym albo zawarła umowę składu lub spedycji z osobą prowadzącą działalność w wolnym obszarze celnym.

3. W wypadku przeniesienia prawa własności towaru pomiędzy osobami prowadzącymi działalność w tym samym wolnym obszarze celnym, w ewidencji towarowej oraz kartotece rozchodów i przemieszczeń towarów obydwu kontrahentów należy dokonać odpowiednich wpisów.

4. Osoba, która nie prowadzi działalności w wolnym obszarze celnym, nabywając towar na terenie wolnego obszaru celnego, jest obowiązana do niezwłocznego wyprowadzenia towaru lub zawarcia umowy o składowanie z osobą prowadzącą działalność w wolnym obszarze celnym w zakresie składowania towarów.

5. Wysokość zabezpieczenia długu celnego dla towarów zgłaszanych do procedury tranzytu, które wcześniej objęte były przeznaczeniem celnym wolnego obszaru celnego, ustala się na podstawie wartości tych towarów z dnia nadania im przeznaczenia celnego wolnego obszaru celnego, chyba że w szczególnie uzasadnionych przypadkach wynikających ze składowania tych towarów wartość ich mogła ulec zmianie.

2. W przypadku sprzedaży towarów członkom załóg na dokumencie sprzedaży wpisuje się numer dokumentu uprawniającego daną osobę do przekroczenia granicy.

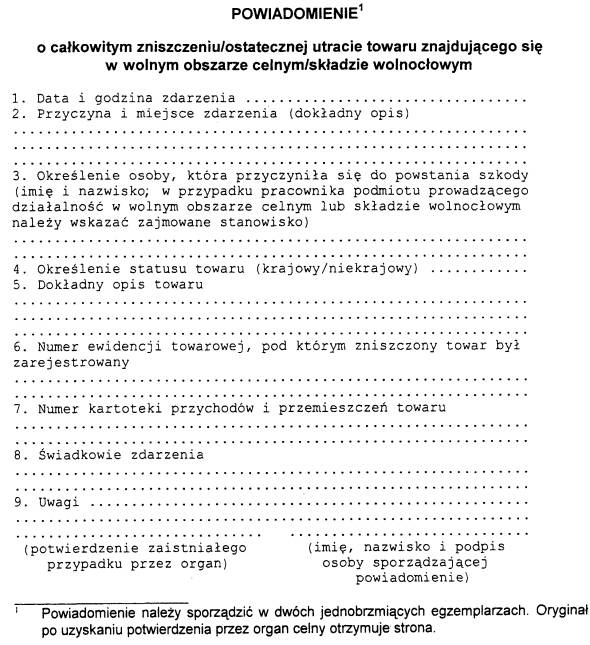

2. Wzór powiadomienia, o którym mowa w ust. 1, stanowi załącznik nr 3 do rozporządzenia.

3. W terminie jednego dnia roboczego od dnia uzyskania potwierdzenia przez organ celny na złożonym powiadomieniu podmiot dokonuje zgłoszenia zniszczonego lub utraconego towaru, o którym mowa w ust. 1, na dokumencie SAD i dokonuje odpowiednich adnotacji w ewidencji towarowej oraz aktualizuje stany kartotek rozchodów i przemieszczeń towarów.

4. Przepis ust. 1 stosuje się odpowiednio do towarów krajowych.

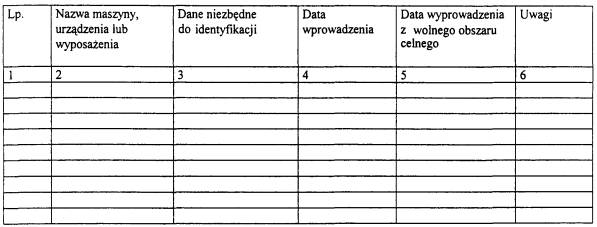

2. Wzór karty ewidencji, o której mowa w ust. 1, stanowi załącznik nr 4 do rozporządzenia.

2. Wpisu, o którym mowa w ust. 1, należy dokonać niezwłocznie, nie później jednak niż w terminie 7 dni od dnia wprowadzenia maszyn, urządzeń lub wyposażenia.

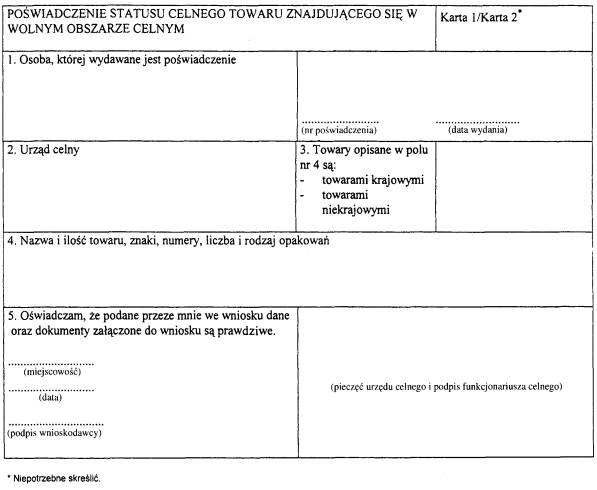

2. Wniosek, o którym mowa w ust. 1, powinien być sporządzony w dwóch egzemplarzach, zgodnie z wzorem określonym w załączniku nr 5 do rozporządzenia.

3. Do wniosku należy dołączyć fakturę, dokument przewozowy, świadectwo pochodzenia lub inny dokument, na którego podstawie możliwe będzie potwierdzenie statusu celnego towaru.

4. Organ celny poświadcza status celny towaru poprzez umieszczenie odpowiedniej adnotacji na złożonym wniosku. Jeden egzemplarz potwierdzonego wniosku wydawany jest wnioskodawcy, drugi przechowywany jest w urzędzie celnym.

2. Jeżeli poświadczenie statusu celnego towaru wystawiane jest na więcej niż jeden towar, każdy towar oznaczany jest liczbą porządkową.

3. Poświadczenie statusu celnego towaru powinno być wypełnione w taki sposób, aby uniemożliwić jego późniejsze uzupełnienie.

2. Osoba, o której mowa w ust. 1, jest obowiązana, nie później niż w dniu faktycznego zakończenia działalności, do przedstawienia organowi celnemu wszelkich informacji związanych z tą działalnością, w szczególności do przedstawienia:

1) wykazu towarów objętych w wolnym obszarze celnym gospodarczymi procedurami celnymi,

2) wykazu towarów, którym nadano przeznaczenie celne wprowadzenia do wolnego obszaru celnego,

3) ewidencji towarowej i ewidencji maszyn i urządzeń.

Minister Finansów: J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 12 marca 2001 r. (poz. 234)

Załącznik nr 1

WZÓR STRONY EWIDENCJI TOWAROWEJ

Załącznik nr 2

WZÓR STRONY KARTOTEKI ROZCHODÓW l PRZEMIESZCZEŃ TOWARÓW

Załącznik nr 3

Załącznik nr 4

WZÓR KARTY EWIDENCJI MASZYN, URZĄDZEŃ l WYPOSAŻENIA

Załącznik nr 5

WZÓR POŚWIADCZENIA STATUSU CELNEGO TOWARU ZNAJDUJĄCEGO SIĘ W WOLNYM OBSZARZE CELNYM

[1] Na podstawie § 16 rozporządzenia Ministra Finansów z dnia 16 czerwca 2004 r. w sprawie powiadamiania organu celnego o rozpoczęciu lub zakończeniu działalności w wolnym obszarze celnym lub składzie wolnocłowym oraz ewidencji prowadzonych w wolnym obszarze celnym lub składzie wolnocłowym (Dz.U. Nr 152, poz. 1602) rozporządzenie w zakresie dotyczącym szczegółowych warunków prowadzenia działalności w wolnych obszarach celnych i składach wolnocłowych oraz ogólnych warunków i wzorów ewidencji prowadzonej w wolnym obszarze celnym lub składzie wolnocłowym traci moc 17 lipca 2004 r.

- Data ogłoszenia: 2001-03-19

- Data wejścia w życie: 2001-03-19

- Data obowiązywania: 2001-03-19

- Dokument traci ważność: 2004-07-17

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA