REKLAMA

Dziennik Ustaw - rok 2001 nr 28 poz. 303

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 20 lutego 2001 r.

w sprawie udzielania pomocy publicznej w sektorze górnictwa węgla

Na podstawie art. 14 ust. 2 oraz art. 37 ust. 3 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) ustawie – należy przez to rozumieć ustawę z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców,

2) grupie kapitałowej – należy przez to rozumieć grupę przedsiębiorców powiązanych ze sobą relacjami zależności i dominacji w rozumieniu przepisów ustawy z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościowymi (Dz. U. Nr 118, poz. 754 i Nr 141, poz. 945, z 1998 r. Nr 107, poz. 669 i Nr 113, poz. 715 oraz z 2000 r. Nr 22, poz. 270, Nr 60, poz. 702 i 703, Nr 94, poz. 1037, Nr 103, poz. 1099, Nr 114, poz. 1191, Nr 116, poz. 1216 i Nr 122, poz. 1315).

Rozdział 2

Szczegółowe warunki dopuszczalności pomocy

§ 4.

1) przyspieszeniu osiągnięcia zdolności do konkurowania na rynku, biorąc pod uwagę poziom światowych cen węgla, przy stopniowym zmniejszaniu udzielanej pomocy lub

2) przeciwdziałaniu społecznym i gospodarczym skutkom ograniczania lub zaprzestania działalności przez przedsiębiorców, lub

3) wsparciu przedsiębiorców w zakresie dostosowania ich działalności do nowych wymagań prawnych z zakresu ochrony środowiska.

1) deputatów dla pracowników zwolnionych z pracy z powodu restrukturyzacji oraz pracowników uprawnionych do tych deputatów przed restrukturyzacją,

2) innych wydatków dla pracowników zwalnianych w wyniku restrukturyzacji,

3) dodatkowych kosztów prac likwidacyjnych i zabezpieczających prowadzonych pod ziemią, które wynikają z realizowanej restrukturyzacji,

4) kosztów zapobiegania oraz usuwania szkód wyrządzonych ruchem zakładu górniczego, w tym rekultywacji terenów zdegradowanych bądź zdewastowanych w wyniku działalności górniczej powstałych przed zamknięciem kopalni,

5) kosztów związanych ze wzrostem opłat za dostarczanie wody i odprowadzanie ścieków,

6) kosztów związanych z utrzymaniem dostępu do rezerw węgla po zakończeniu jego wydobycia.

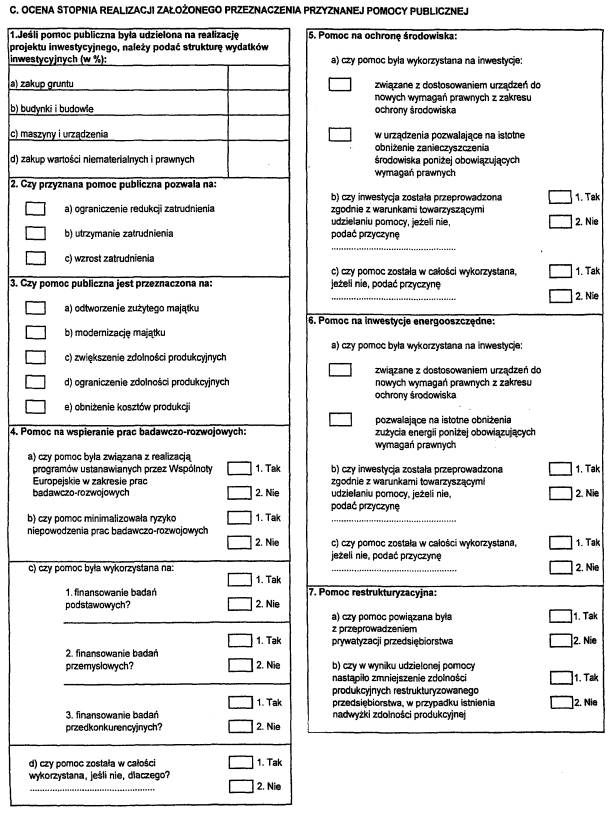

2. Do pomocy wspierającej inwestycje energooszczędne stosuje się art. 20 ust. 1–3 ustawy.

Rozdział 3

Obowiązki związane z monitorowaniem pomocy

§ 8.

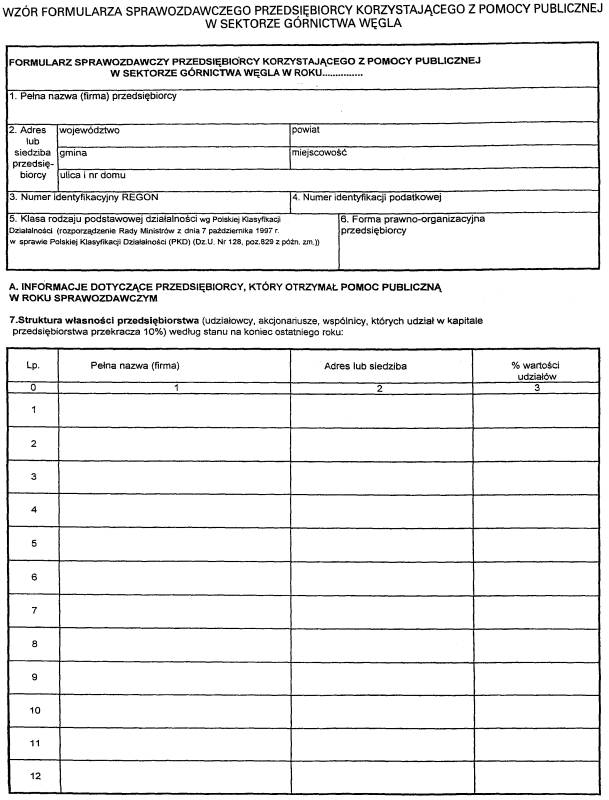

1) pełnej nazwy (firmy), adresu i siedziby przedsiębiorcy,

2) struktury własności przedsiębiorstwa,

3) struktury grupy kapitałowej, jeżeli przedsiębiorca do niej należy,

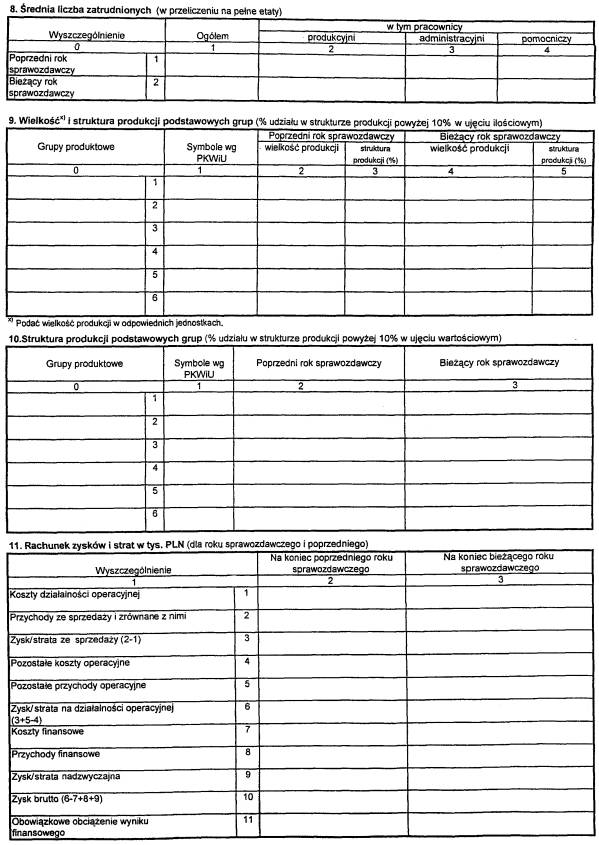

4) liczby zatrudnionych,

5) wielkości i struktury produkcji,

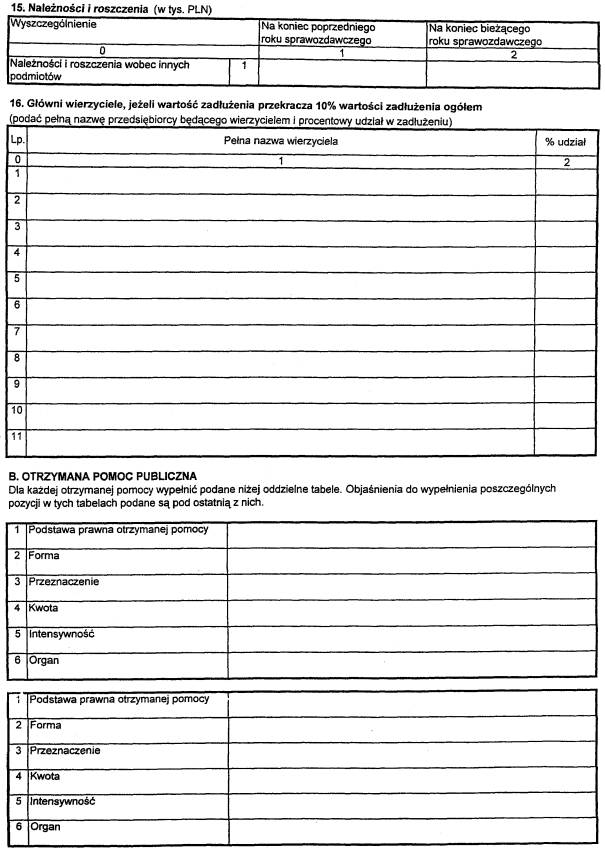

6) danych ekonomiczno-finansowych,

7) form, tytułów (przeznaczenia), kwot, intensywności, podstaw prawnych oraz organów udzielających pomocy,

8) wykorzystania otrzymanej pomocy,

9) stopnia wykorzystania zdolności produkcyjnych,

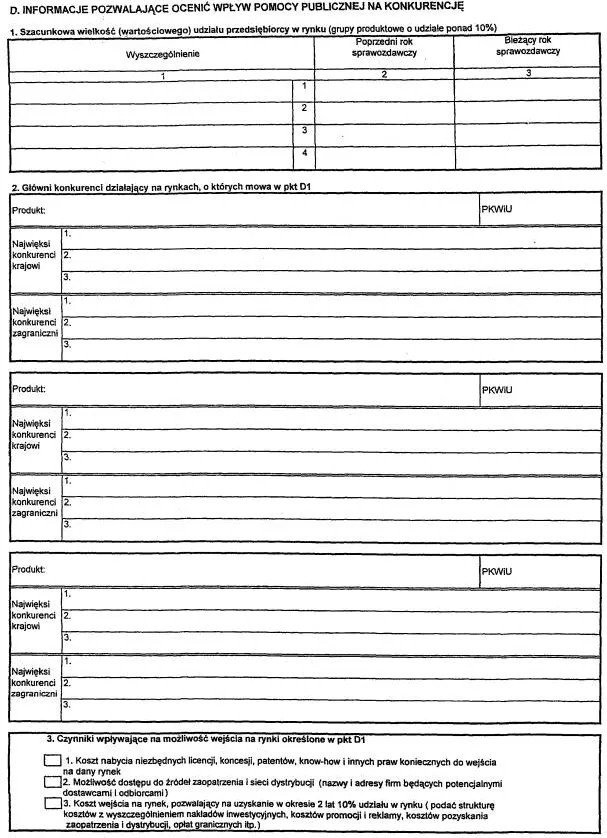

10) poszczególnych grup produktowych,

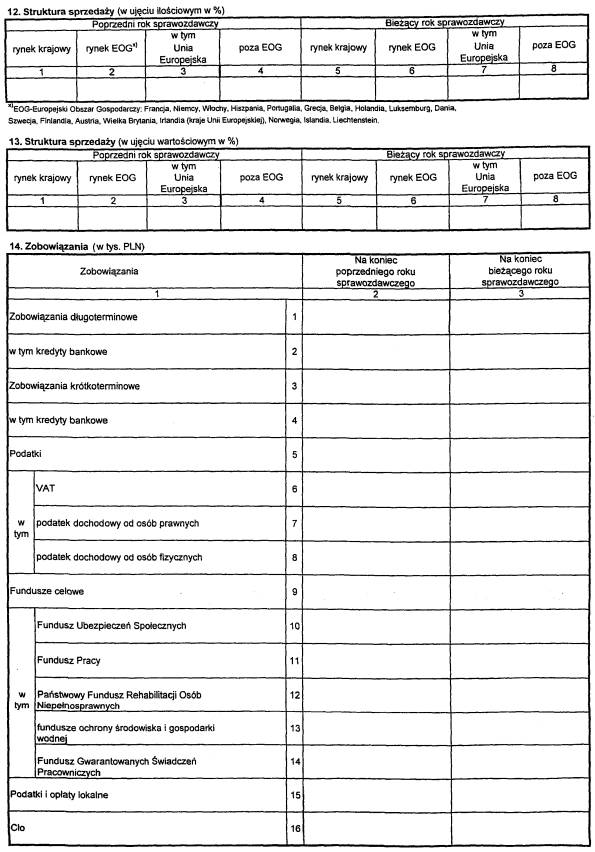

11) rynków, na których działa przedsiębiorca, oraz udziału przedsiębiorcy lub grupy kapitałowej w tych rynkach.

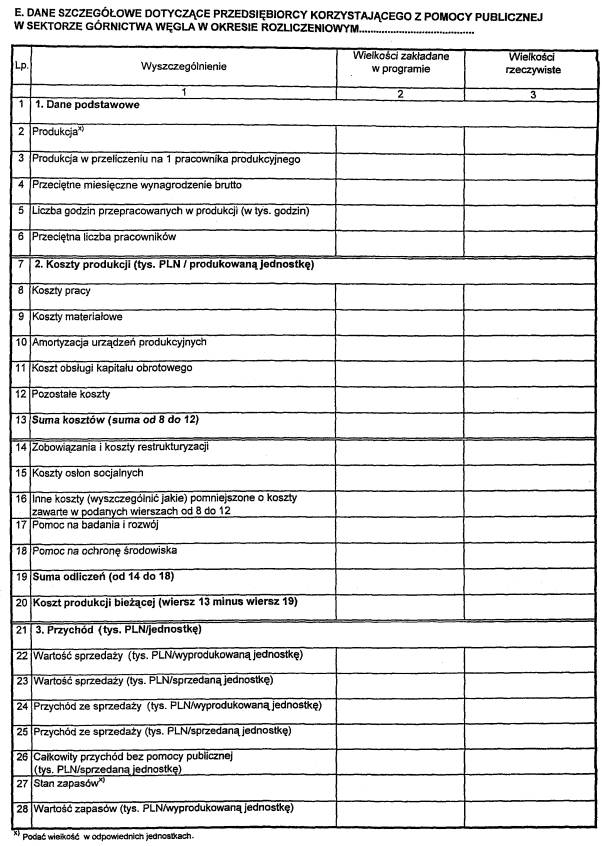

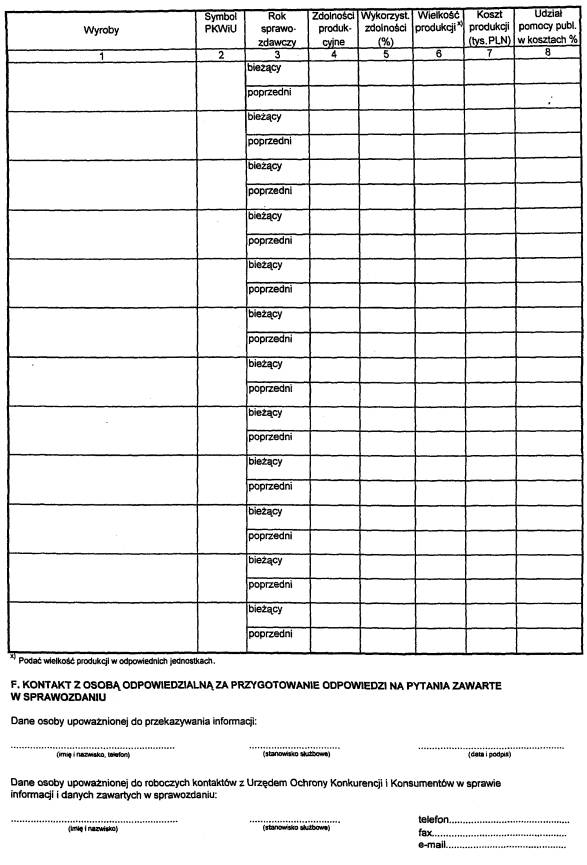

2. Dla sprawozdań, o których mowa w ust. 1, ustala się wzór formularza sprawozdawczego, stanowiący załącznik do rozporządzenia.

3. Przedsiębiorca przekazuje także informacje dotyczące:

1) wielkości wydobycia węgla,

2) liczby ścian czynnych w kopalni,

3) zmianowości ścian z produkcją,

4) średniego dziennego wydobycia z jednej ściany,

5) wydajności ogólnej,

6) wydajności dołowej.

4. Przedsiębiorca należący do grupy kapitałowej, poza informacjami określonymi w ust. 1 i 3, wskazuje dodatkowo korzyści dla całej grupy wynikające z udzielonej pomocy.

Rozdział 4

Przepis końcowy

§ 11.

Prezes Rady Ministrów: J. Buzek

Załącznik do rozporządzenia Rady Ministrów

z dnia 20 lutego 2001 r. (poz. 303)

Objaśnienia:

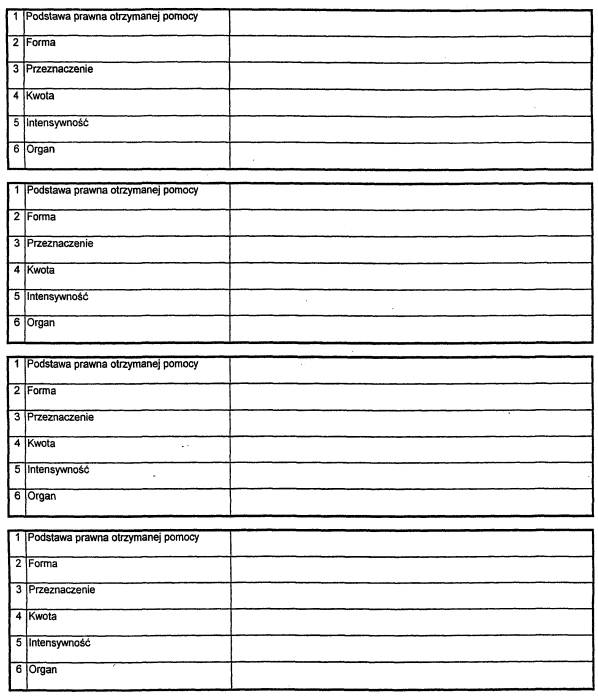

1. Podstawa prawna otrzymanej pomocy – w przypadku gdy:

– pomoc została udzielona na podstawie ustawy, należy podać: oznaczenie rodzaju aktu, datę aktu i ogólne określenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: artykuł ustawy, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie aktu wykonawczego do ustawy, należy podać: oznaczenie rodzaju aktu, nazwę organu wydającego akt, datę aktu i oznaczenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie decyzji lub uchwały, należy podać według kolejności: nazwę aktu, datę wydania i organ wydający ten akt,

– pomoc została udzielona na podstawie umowy, należy podać rodzaj umowy, datę jej zawarcia oraz strony umowy.

2. Forma:

– dotacja,

– dopłaty do oprocentowania kredytów bankowych (bezpośrednio dla przedsiębiorców),

– inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych,

– zwolnienie z podatku,

– odliczenie od podatku,

– obniżka lub zmniejszenie, powodujące obniżenie podstawy opodatkowania lub wysokości podatku,

– obniżenie wysokości opłaty,

– zwolnienie z opłaty,

– zaniechanie poboru podatku,

– zaniechanie poboru opłaty,

– umorzenie zaległości podatkowej,

– umorzenie odsetek od zaległości podatkowej,

– umorzenie opłaty (składki, wpłaty),

– umorzenie odsetek za zwłokę z tytułu opłaty (składki, wpłaty),

– umorzenie kar,

– oddanie do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych dla przedsiębiorcy od oferowanych na rynku,

– zbycie mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych od oferowanych na rynku,

– kontyngenty taryfowe,

– wniesienie kapitału,

– konwersja wierzytelności na akcje lub udziały,

– pożyczka preferencyjna,

– kredyt preferencyjny,

– dopłaty do oprocentowania kredytów bankowych (dla banków),

– pożyczki warunkowo umorzone,

– odroczenie terminu płatności podatku,

– rozłożenie na raty płatności podatku,

– rozłożenie na raty płatności zaległości podatkowej,

– odroczenie terminu płatności opłaty (składki, wpłaty),

– rozłożenie na raty opłaty (składki, wpłaty),

– odroczenie terminu płatności kary,

– rozłożenie na raty kary,

– poręczenie,

– gwarancja,

– inne.

3. Przeznaczenie:

– restrukturyzacja,

– wspieranie prac badawczo-rozwojowych,

– ochrona środowiska lub oszczędność energii,

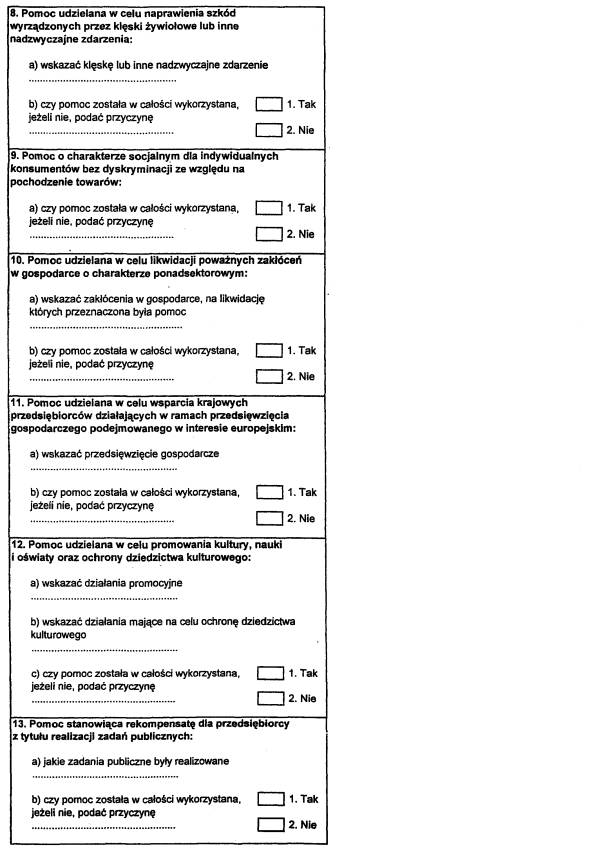

– pomoc udzielana w celu naprawienia szkód wyrządzonych przez klęski żywiołowe lub inne nadzwyczajne zdarzenia,

– pomoc o charakterze socjalnym dla indywidualnych konsumentów bez dyskryminacji ze względu na pochodzenie towarów,

– pomoc udzielana w celu likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym,

– pomoc udzielana w celu wsparcia krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego podejmowanego w interesie europejskim,

– pomoc udzielana w celu promowania kultury, nauki i oświaty oraz ochrony dziedzictwa kulturowego,

– pomoc stanowiąca rekompensatę dla przedsiębiorcy z tytułu realizacji zadań publicznych.

4. Kwota:

– należy ją przedstawić jako ekwiwalent dotacji netto obliczony zgodnie z rozporządzeniem Rady Ministrów wydanym na podstawie art. 11 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704).

5. Intensywność:

– intensywność pomocy liczona jako udział kwoty udzielonej pomocy w kosztach kwalifikujących się do objęcia pomocą.

6. Organ:

– pełna nazwa i siedziba organu udzielającego pomocy.

[1] Rozporządzenie wchodzi w życie 19 kwietnia 2001 r.

Rozporządzenie traci moc 23 listopada 2002 r. na podstawie § 7 rozporządzenia Rady Ministrów z dnia 15 października 2002 r. w sprawie dopuszczalności pomocy publicznej w sektorze górnictwa węgla (Dz.U. Nr 186, poz. 1548).

- Data ogłoszenia: 2001-04-04

- Data wejścia w życie: 2001-04-19

- Data obowiązywania: 2001-04-19

- Dokument traci ważność: 2002-11-23

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA