REKLAMA

Dziennik Ustaw - rok 2002 nr 196 poz. 1656

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 12 listopada 2002 r.

w sprawie sprawozdań pozwalających na nadzorowanie pomocy publicznej dla przedsiębiorców oraz sprawozdań o zaległościach przedsiębiorców we wpłatach środków publicznych.

Na podstawie art. 42 ustawy z dnia 27 lipca 2002 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 141, poz. 1177) zarządza się, co następuje:

1) zakres sprawozdań pozwalających na nadzorowanie pomocy publicznej dla przedsiębiorców, zwanej dalej „pomocą”

2) zakres sprawozdań o zaległościach przedsiębiorców we wpłatach środków publicznych;

3) sposób przekazywania sprawozdań, o których mowa w pkt 1 i 2;

4) okresy sprawozdawcze;

5) terminy składania sprawozdań;

6) wzory formularzy sprawozdań.

1) nazwę i siedzibę organu udzielającego pomocy;

2) numer identyfikacji podatkowej organu udzielającego pomocy (NIP);

3) podstawę prawną udzielonej pomocy;

4) oznaczenie programu pomocowego;

5) dzień udzielenia pomocy;

6) nazwę (firmę) przedsiębiorcy lub imię i nazwisko przedsiębiorcy, któremu udzielono pomocy;

7) adres siedziby przedsiębiorcy;

8) numer identyfikacji podatkowej przedsiębiorcy (NIP);

9) formę prawną przedsiębiorcy;

10) wielkość przedsiębiorcy;

11) klasę rodzaju działalności określoną w rozporządzeniu Rady Ministrów z dnia 7 października 1997 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 128, poz. 829, z 1998 r. Nr 143, poz. 918, z 1999 r. Nr 92, poz. 1047 oraz z 2001 r. Nr 12, poz. 93);

12) wartość pomocy;

13) formę pomocy;

14) przeznaczenie pomocy;

15) źródło pochodzenia pomocy;

16) wskazanie kwartału albo roku kalendarzowego, za który sporządza się sprawozdanie.

2. W sprawozdaniach, o których mowa w § 1 pkt 1, dotyczących pomocy udzielonej w rolnictwie, łowiectwie, łącznie z działalnością usługową (sekcja A, dział 01 PKD), leśnictwie, pozyskiwaniu drewna, łącznie z działalnością usługową (sekcja A, dział 02 PKD), rybołówstwie i rybactwie (sekcja B, dział 05 PKD), pomocy na skup i przechowywanie produktów rolnych oraz zapasów przetworów z tych produktów, a także na skup i przechowywanie zapasów ryb morskich, podaje się następujące informacje:

1) nazwę i siedzibę organu udzielającego pomocy;

2) numer identyfikacji podatkowej organu udzielającego pomocy (NIP);

3) podstawę prawną udzielonej pomocy;

4) wartość pomocy;

5) formę pomocy;

6) przeznaczenie pomocy;

7) źródło pochodzenia pomocy;

8) wskazanie kwartału albo roku kalendarzowego, za który sporządza się sprawozdanie.

3. Sprawozdania, o których mowa w ust. 1 i 2, sporządza się na formularzu, którego wzór określa załącznik nr 1 do rozporządzenia.

1) nazwę i siedzibę organu udzielającego pomocy;

2) numer identyfikacji podatkowej organu udzielającego pomocy (NIP);

3) województwo właściwe dla siedziby przedsiębiorców mających zaległości we wpłatach środków publicznych;

4) wskazanie kwartału roku kalendarzowego, za który sporządza się sprawozdanie;

5) rodzaje i wartość zaległych należności przedsiębiorców we wpłatach środków publicznych wraz z odsetkami za zwłokę, z wyłączeniem zaległych należności, w stosunku do których organ uprawniony podjął decyzję o odroczeniu płatności lub rozłożeniu jej na raty.

2. Sprawozdania, o których mowa w ust. 1, sporządza się na formularzu, którego wzór określa załącznik nr 2 do rozporządzenia.

2. Organ udzielający pomocy sporządza sprawozdania, o których mowa w § 1 pkt 2, według stanu na koniec każdego kwartału roku kalendarzowego (sprawozdanie kwartalne).

2. Informacje o sposobie przekazywania danych zamieszcza się na stronie internetowej organu nadzorującego.

Prezes Rady Ministrów: L. Miller

Załączniki do rozporządzenia Rady Ministrów

z dnia 12 listopada 2002 r. (poz. 1656)

Załącznik nr 1

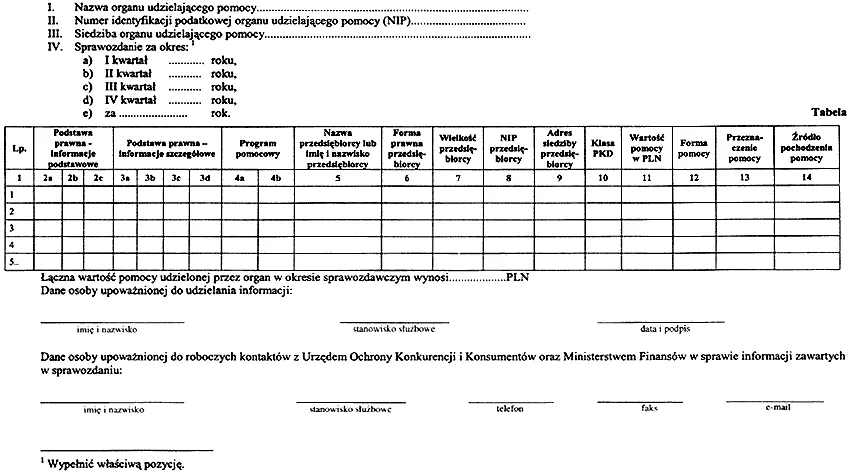

SPRAWOZDANIE O UDZIELONEJ POMOCY PUBLICZNEJ

Instrukcja sporządzenia sprawozdania

Kolejne pozycje sprawozdania wypełnia się według poniższych wyjaśnień:

I. Nazwa organu udzielającego pomocy: należy podać pełną nazwę organu udzielającego pomocy.

II. Numer identyfikacji podatkowej organu udzielającego pomocy (NIP).

III. Siedziba organu udzielającego pomocy: należy podać dokładny adres siedziby organu udzielającego pomocy.

IV. Sprawozdanie za okres: należy wypełnić jedną z pozycji od litery a) do e), w zależności od okresu, za który sporządza się sprawozdanie.

TABELA

Uwaga: istnieją następujące możliwości łączenia elementów tworzących podstawę prawną udzielenia pomocy, które należy wpisać w poszczególne kolumny tabeli w sposób przedstawiony poniżej.

| Podstawa prawna –informacje podstawowe | Podstawa prawna – informacje szczegółowe | |||||

| 2a | 2b | 2c | 3a | 3b | 3c | 3d |

| kod ustawy | – | przepis ustawy | – | – | – | dzień udzielenia pomocy |

| kod ustawy | – | przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | – | dzień udzielenia pomocy |

| kod ustawy | – | przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | decyzja/uchwała – symbol | dzień udzielenia pomocy |

| kod ustawy | – | przepis ustawy | – | – | decyzja/uchwała – symbol | dzień udzielenia pomocy |

| kod 9.99 | ustawa | przepis ustawy | – | – | – | dzień udzielenia pomocy |

|

| umowa | – | – | – | – | dzień udzielenia pomocy |

Kol. 2a Podstawa prawna – informacje podstawowe – w przypadku gdy:

pomoc została udzielona na podstawie aktu normatywnego, należy wpisać właściwy kod, wskazujący odpowiednią podstawę prawną.

| Tytuł ustawy | Kod |

| ustawa budżetowa (na kolejne lata) | 1.1 |

| ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. Nr 137, poz. 926, z późn. zm.) | 1.2 |

| ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, z późn. zm.) | 1.3 |

| ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176, z późn. zm.) | 1.4 |

| ustawa z dnia 12 stycznia 1991 r. o Komitecie Badań Naukowych (Dz. U. z 2001 r. Nr 33, poz. 389) | 1.5 |

| ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. Nr 123, poz. 776, z późn. zm.) | 1.6 |

| ustawa z dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska (Dz. U. Nr 62, poz. 627, z późn.zm.) | 1.7 |

| ustawa z dnia 27 kwietnia 2001 r. o odpadach (Dz. U. Nr 62, poz. 628, z późn. zm.) | 1.8 |

| ustawa z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych (Dz. U. Nr 123, poz. 600, z późn. zm.) | 1.10 |

| ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2002 r. Nr 9, poz. 84) | 1.11 |

| ustawa z dnia 4 lutego 1994 r. – Prawo geologiczne i górnicze (Dz. U. Nr 27, poz. 96, z późn. zm.) | 1.12 |

| ustawa z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne (Dz. U. Nr 79, poz. 484, z późn. zm.) | 1.13 |

| Tytuł ustawy | Kod |

| ustawa z dnia 7 lipca 1994 r. o gwarantowanych przez Skarb Państwa ubezpieczeniach eksportowych (Dz. U. z 2001 r. Nr 59, poz. 609) | 1.14 |

| ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2000 r. Nr 46, poz. 543, z późn. zm.) | 1.15 |

| ustawa z dnia 26 listopada 1998 r. o dostosowaniu górnictwa węgla kamiennego do funkcjonowania w warunkach gospodarki rynkowej oraz szczególnych uprawnieniach i zadaniach gmin górniczych (Dz. U. Nr 162, poz. 1112, z późn. zm.) | 1.16 |

| ustawa z dnia 3 lutego 1993 r. o restrukturyzacji finansowej przedsiębiorstw i banków oraz o zmianie niektórych ustaw (Dz. U. Nr 18, poz. 82, z późn. zm.) | 1.17 |

| ustawa z dnia 5 stycznia 1995 r. o dopłatach do oprocentowania niektórych kredytów bankowych (Dz. U. Nr 13, poz. 60, z późn. zm.) | 1.18 |

| ustawa z dnia 29 grudnia 1993 r. o utworzeniu Agencji Restrukturyzacji i Modernizacji Rolnictwa (Dz. U. z 1994 r. Nr 1, poz. 2, z późn. zm.) | 1.19 |

| ustawa z dnia 14 grudnia 1994 r. o zatrudnieniu i przeciwdziałaniu bezrobociu (Dz. U. z 2001 r. Nr 6, poz. 56, z późn. zm.) | 1.20 |

| ustawa z dnia 9 stycznia 1997 r. – Kodeks celny (Dz. U. z 2001 r. Nr 75, poz. 802, z późn. zm.) | 1.21 |

| ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887, z późn. zm.) | 1.22 |

| ustawa z dnia 7 czerwca 1990 r. o utworzeniu Agencji Rynku Rolnego (Dz. U. z 1997 r. Nr 142, poz. 951, z późn. zm.) | 1.23 |

| ustawa z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014, z późn. zm.) | 1.24 |

| ustawa z dnia 29 grudnia 1993 r. o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy (Dz. U. z 2002 r. Nr 9, poz. 85, z późn. zm.) | 1.25 |

| ustawa z dnia 26 października 1995 r. o niektórych formach popierania budownictwa mieszkaniowego (Dz. U. z 2000 r. Nr 98, poz. 1070, z późn. zm.) | 1.27 |

| ustawa z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji przedsiębiorstw państwowych (Dz. U. z 2002 r. Nr 171, poz. 1397) | 1.29 |

| ustawa z dnia 26 listopada 1998 r. o dochodach jednostek samorządu terytorialnego w latach 1999–2002 (Dz. U. Nr 150, poz. 983, z późn. zm.) | 1.30 |

| ustawa z dnia 7 października 1999 r. o wspieraniu restrukturyzacji przemysłowego potencjału obronnego i modernizacji technicznej Sił Zbrojnych Rzeczypospolitej Polskiej (Dz. U. Nr 83, poz. 932, z późn. zm.) | 1.31 |

| ustawa z dnia 12 maja 2000 r. o zasadach wspierania rozwoju regionalnego (Dz. U. Nr 48, poz. 550, z późn. zm.) | 1.32 |

| ustawa z dnia 14 lipca 2000 r. o restrukturyzacji finansowej górnictwa siarki (Dz. U. Nr 74, poz. 856) | 1.33 |

| ustawa z dnia 8 września 2000 r. o komercjalizacji, restrukturyzacji i prywatyzacji przedsiębiorstwa państwowego „Polskie Koleje Państwowe" (Dz. U. Nr 84, poz. 948, z późn. zm.) | 1.34 |

| ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (Dz. U. Nr 88, poz. 983) | 1.35 |

| ustawa z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiębiorczości (Dz. U. Nr 109, poz. 1158, z późn. zm.) | 1.36 |

| ustawa z dnia 20 grudnia 1996 r. o portach i przystaniach morskich (Dz. U. z 2002 r. Nr 110, poz. 967, z późn. zm.) | 1.37 |

| ustawa z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50, z późn. zm.) | 1.38 |

| ustawa z dnia 27 czerwca 1997 r. o transporcie kolejowym (Dz. U. Nr 96, poz. 591, z późn. zm.) | 1.40 |

| ustawa z dnia 30 lipca 1997 r. o państwowym przedsiębiorstwie użyteczności publicznej „Poczta Polska" (Dz. U. Nr 106, poz. 675, z późn. zm.) | 1.41 |

| ustawa z dnia 11 maja 2001 r. o opakowaniach i odpadach opakowaniowych (Dz. U. Nr 63, poz. 638) | 1.42 |

| ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej (Dz. U. Nr 63, poz. 639, z późn. zm.) | 1.43 |

| Tytuł ustawy | Kod |

| ustawa z dnia 25 września 1981 r. o przedsiębiorstwach państwowych (Dz. U. z 2002 r. Nr 112, poz. 981) | 1.44 |

| ustawa z dnia 19 października 1991 r. o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa (Dz. U. z 2001 r. Nr 57, poz. 603, z późn. zm.) | 1.45 |

| ustawa z dnia 30 kwietnia 1993 r. o narodowych funduszach inwestycyjnych i ich prywatyzacji (Dz. U. Nr 44, poz. 202, z późn. zm.) | 1.46 |

| ustawa z dnia 20 marca 2002 r. o finansowym wspieraniu inwestycji (Dz. U. Nr 41, poz. 363, z późn. zm.) | 1.47 |

| ustawa z dnia 8 czerwca 2001 r. o dopłatach do oprocentowania kredytów eksportowych o stałych stopach procentowych (Dz. U. Nr 73, poz. 762) | 1.48 |

| ustawa z dnia 24 sierpnia 2001 r. o dopłatach do oprocentowania kredytów udzielanych lekarzom, lekarzom stomatologom, pielęgniarkom, położnym oraz o umarzaniu tych kredytów (Dz. U. Nr 128, poz. 1406, z późn. zm.) | 1.49 |

| ustawa z dnia 11 sierpnia 2001 r. o szczególnych rozwiązaniach prawnych związanych z usuwaniem skutków powodzi z lipca i sierpnia 2001 r. oraz o zmianie niektórych ustaw (Dz. U. Nr 84, poz. 907, z późn. zm.) | 1.50 |

| ustawa z dnia 24 sierpnia 2001 r. o restrukturyzacji hutnictwa żelaza i stali (Dz. U. Nr 111, poz. 1196) | 1.51 |

| inne ustawy | 9.99 |

Kol. 2b – Podstawa prawna – informacje podstawowe – jeżeli pomoc została udzielona:

1) na podstawie ustawy, nie oznaczonej kodami od 1.1 do 1.51, i został wybrany kod 9.99, wówczas w kolumnie 2b należy podać w następującej kolejności: oznaczenie rodzaju aktu, datę aktu i tytuł aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym została opublikowana:

2) na podstawie umowy – należy podać przedmiot umowy, datę jej zawarcia oraz strony umowy.

Przykład:

Umowa sprzedaży gruntów z dnia 11 października 1999 r. zawarta pomiędzy Zarządem Gminy Gniewino a Przedsiębiorstwem Państwowym „Zeta”.

Kol. 2c – Podstawa prawna – informacje podstawowe – w przypadku, gdy pomoc została udzielona na podstawie aktu normatywnego, należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: artykuł ustawy, ustęp, punkt, literę, tiret).

Kol. 3a – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy był akt wykonawczy do ustawy, należy podać w następującej kolejności: oznaczenie rodzaju aktu oraz nazwy organu wydającego akt, datę aktu i tytuł aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym akt został opublikowany.

Kol. 3b – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy był akt wykonawczy do ustawy, należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, literę, tiret).

Kol. 3c – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy była decyzja lub uchwała, należy podać symbol określający ten akt; w przypadku uchwały – numer uchwały, w przypadku decyzji – numer decyzji,

Kol. 3d – Podstawa prawna – informacje szczegółowe – dzień udzielenia pomocy: należy podać dzień wydania decyzji albo zawarcia umowy, na podstawie której była udzielona pomoc, a jeżeli udzielenie pomocy nastąpiło na podstawie aktu normatywnego, bez wymogu wydania decyzji albo zawarcia umowy:

a) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia deklaracji albo innego dokumentu określającego wartość pomocy, z zastrzeżeniem lit. b,

b) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia zeznania rocznego – w przypadku udzielenia pomocy w podatku dochodowym,

c) dzień faktycznego przysporzenia przedsiębiorcy korzyści finansowych – w przypadku braku obowiązku złożenia deklaracji albo innego dokumentu określającego wartość pomocy.

Kol. 4a – program pomocowy – informacje szczegółowe – jeżeli podstawa, udzielenia pomocy był program pomocowy, należy podać według kolejności: nazwę programu, datę wydania i organ wydający ten akt.

Kol. 4b – program pomocowy – numer programu pomocowego: należy podać numer programu pomocowego nadany przez organ nadzorujący, co do którego wydana została opinia o zgodności z ustawą z dnia 27 lipca 2002 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 141, poz. 1177).

Kol. 5 – Nazwa przedsiębiorcy lub imię i nazwisko przedsiębiorcy: należy podać pełną nazwę przedsiębiorcy, któremu udzielono pomocy, a w przypadku osób fizycznych prowadzących działalność gospodarczą – imię i nazwisko przedsiębiorcy.

Kol. 6 – Forma prawna przedsiębiorcy: należy wpisać kod odpowiadający formie prawnej przedsiębiorcy.

| Wyszczególnienie | Kod |

| przedsiębiorstwo państwowe | 1.A |

| jednoosobowa spółka Skarbu Państwa | 1.B |

| jednoosobowa spółka jednostki samorządu terytorialnego, w rozumieniu przepisów o gospodarce komunalnej | 1.C |

| spółka akcyjna albo spółka z ograniczoną odpowiedzialnością, w stosunku do których Skarb Państwa, jednostka samorządu terytorialnego, przedsiębiorstwo państwowe lub jednoosobowa spółka Skarbu Państwa są podmiotami dominującymi w rozumieniu przepisów o publicznym obrocie papierami wartościowymi | 1.D |

| przedsiębiorca nienależący do kategorii określonych kodem od 1.A do 1.D | 2 |

Kol. 7 – Wielkość przedsiębiorcy: należy podać odpowiedni kod; wpisując kod należy brać pod uwagę dane na ostatni dzień roku poprzedzającego rok sprawozdawczy.

| Wyszczególnienie | Kod |

| przedsiębiorca mały – w rozumieniu art. 54 ustawy z dnia 19 listopada 1999 r. – Prawo działalności gospodarczej (Dz. U. Nr 101, poz. 1178, z późn. zm.) | 1 |

| przedsiębiorca średni – w rozumieniu art. 55 ustawy z dnia 19 listopada 1999 r. – Prawo działalności gospodarczej | 2 |

| przedsiębiorca niebędący ani małym, ani średnim przedsiębiorcą | 3 |

Kol. 8 – NIP przedsiębiorcy: należy podać numer identyfikacji podatkowej.

Kol. 9 – Adres siedziby przedsiębiorcy: należy podać pełne, siedmiocyfrowe oznaczenie, zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031, z późn. zm.).

Przykład:

Jeżeli przedsiębiorstwo znajduje się w województwie dolnośląskim, powiecie bolesławieckim, gminie Bolesławiec, należy wpisać numer 020101 1.

Kol. 10 – Klasa PKD: należy wpisać klasę rodzaju działalności określoną w rozporządzeniu Rady Ministrów z dnia 7 października 1997 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 128, poz. 829, z 1998 r. Nr 143, poz. 918, z 1999 r. Nr 92, poz. 1047 oraz z 2001 r. Nr 12, poz. 93). Zamiast oznaczenia PKD można wpisać oznaczenie EKD (4 pierwsze znaki).

Przykład:

W przypadku produkcji aluminium należy podać: 27.42.

Kol. 11 – Wartość pomocy w PLN: należy ją przedstawić jako ekwiwalent dotacyjny netto obliczony zgodnie z rozporządzeniem Rady Ministrów wydanym na podstawie art. 5 ust. 2 ustawy z dnia 27 lipca 2002 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców.

Kol. 12 – Forma pomocy: należy podać wyłącznie kod oznaczający właściwą formę pomocy.

| Forma pomocy | Kod |

| dotacja | A1.1 |

| dopłaty do oprocentowania kredytów bankowych (bezpośrednio dla przedsiębiorców) | A1.2 |

| inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych | A1.3 |

| refundacja | A1.4 |

| zwolnienie z podatku | A2.1 |

| odliczenie od podatku | A2.2 |

| obniżka lub zmniejszenie, powodujące obniżenie podstawy opodatkowania lub wysokości podatku | A2.3 |

| obniżenie wysokości opłaty | A2.4 |

| zwolnienie z opłaty | A2.5 |

| zaniechanie poboru podatku | A2.6 |

| zaniechanie poboru opłaty | A2.7 |

| umorzenie zaległości podatkowej wraz z odsetkami | A2.8 |

| umorzenie odsetek od zaległości podatkowej | A2.9 |

| umorzenie opłaty (składki, wpłaty) | A2.10 |

| umorzenie odsetek za zwłokę z tytułu opłaty (składki, wpłaty) | A2.11 |

| umorzenie kar | A2.12 |

| oddanie do korzystania mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków na warunkach korzystniejszych dla przedsiębiorcy od oferowanych na rynku | A2.13 |

| zbycie mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków na warunkach korzystniejszych od oferowanych na rynku | A2.14 |

| kontyngenty taryfowe | A2.15 |

| wniesienie kapitału | B1.1 |

| konwersja wierzytelności na akcje lub udziały | B2.1 |

| pożyczka preferencyjna | C1.1 |

| kredyt preferencyjny | C1.2 |

| dopłaty do oprocentowania kredytów bankowych (dla banków) | C1.3 |

| pożyczki warunkowo umorzone | C1.4 |

| odroczenie terminu płatności podatku | C2.1 |

| odroczenie terminu płatności zaległości podatkowej | C2.1.1 |

| odroczenie terminu płatności zaległości podatkowej wraz z odsetkami | C2.1.2 |

| rozłożenie na raty płatności podatku | C2.2 |

| rozłożenie na raty płatności zaległości podatkowej | C2.3 |

| rozłożenie na raty płatności zaległości podatkowej wraz z odsetkami | C2.3.1 |

| odroczenie terminu płatności opłaty (składki, wpłaty) | C2.4 |

| rozłożenie na raty opłaty (składki, wpłaty) | C2.5 |

| odroczenie terminu płatności kary | C2.6 |

| rozłożenie na raty kary | C2.7 |

| poręczenie | D1.1 |

| gwarancja | D1.2 |

| inne | E |

Kol. 13 – Przeznaczenie pomocy: należy podać kod wskazujący przeznaczenie pomocy.

| Wyszczególnienie | Kod |

| 1. Pomoc horyzontalna |

|

| prace badawczo-rozwojowe | 1.1 |

| ochrona środowiska | 1.2 |

| rozwój małych i średnich przedsiębiorców | 1.3 |

| utrzymanie poziomu zatrudnienia lub tworzenie nowych miejsc pracy | 1.5 |

| szkolenia specjalistyczne na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 1.6.1 |

| szkolenia ogólne na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 1.6.2 |

| pomoc na restrukturyzację | 1.7.1 |

| pomoc doraźna | 1.7.2 |

| 2. Sektor hutnictwa żelaza i stali |

|

| prace badawczo–rozwojowe | 2.1 |

| ochrona środowiska | 2.2 |

| całkowite zaprzestanie prowadzenia działalności przez przedsiębiorcę | 2.3 |

| pomoc na restrukturyzację | 2.4 |

| szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 2.5 |

| utrzymanie poziomu zatrudnienia lub utworzenie nowych miejsc pracy w przedsiębiorstwach | 2.6 |

| pokrycie wypłat dla zwalnianych pracowników, którzy wyrazili zgodę na przejście na wcześniejszą emeryturę | 2.7 |

| 3. Sektor budownictwa okrętowego |

|

| pomoc na restrukturyzację | 3.1 |

| pomoc doraźna | 3.2 |

| całkowite lub częściowe zaprzestanie prowadzenia działalności przez przedsiębiorcę | 3.3 |

| inwestycje na innowacje | 3.4 |

| pomoc inwestycyjna na modernizację lub racjonalizację | 3.5 |

| ochrona środowiska | 3.6 |

| prace badawczo–rozwojowe | 3.7 |

| pomoc na pokrycie kosztów bieżącej działalności | 3.8 |

| szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 3.9 |

| 4. Sektor górnictwa węgla |

|

| pomoc na restrukturyzację | 4.1 |

| prace badawczo-rozwojowe | 4.2 |

| ochrona środowiska | 4.3 |

| szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 4.4 |

| pomoc inwestycyjna na zapewnienie dostępu do złóż | 4.5 |

| 5. Sektor włókien syntetycznych |

|

| pomoc doraźna | 5.1 |

| prace badawczo-rozwojowe | 5.2 |

| ochrona środowiska | 5.3 |

| szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 5.4 |

| pomoc na restrukturyzację | 5.5 |

| utrzymanie poziomu zatrudnienia lub tworzenie nowych miejsc pracy | 5.6 |

| pomoc na pokrycie kosztów bieżącej działalności | 5.7 |

| 6. Sektor motoryzacyjny |

|

| pomoc na restrukturyzację | 6.1 |

| pomoc doraźna | 6.2 |

| pomoc na nowe inwestycje | 6.3 |

| Wyszczególnienie | Kod |

| ochrona środowiska | 6.4 |

| prace badawczo-rozwojowe | 6.5 |

| szkolenia na potrzeby określonych przedsiębiorców, bezpośrednio związane z rozwojem ich przedsiębiorstw | 6.6 |

| rozwój małych i średnich przedsiębiorców | 6.7 |

| utrzymanie poziomu zatrudnienia i tworzenie nowych miejsc pracy | 6.8 |

| pomoc na pokrycie kosztów bieżącej działalności | 6.9 |

| 7. Sektor żeglugi morskiej |

|

| pomoc na restrukturyzację | 7.1 |

| Utrzymanie poziomu zatrudnienia | 7.2 |

| pomoc inwestycyjna | 7.3 |

| szkolenia specjalistyczne | 7.4 |

| ochrona środowiska morskiego | 7.5 |

| prace badawczo–rozwojowe | 7.6 |

| 8. Pomoc regionalna |

|

| pomoc na wspieranie nowych inwestycji | 8.1.1 |

| pomoc na tworzenie nowych miejsc pracy związanych z daną inwestycją | 8.1.2 |

| 9. Inne przeznaczenia |

|

| pomoc udzielana w celu naprawienia szkód wyrządzonych przez klęski żywiołowe lub inne nadzwyczajne zdarzenia | 9.1 |

| pomoc wspierająca rozwój eksportu | 9.2 |

| pomoc udzielana w celu zapobieżenia lub likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym | 9.3 |

| pomoc udzielana w celu wsparcia krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego podejmowanego w interesie europejskim | 9.4 |

| pomoc udzielana w celu promowania kultury, nauki i oświaty oraz ochrony dziedzictwa kulturowego | 9.5 |

| pomoc stanowiąca rekompensatę dla przedsiębiorcy z tytułu realizacji zadań publicznych | 9.6 |

| pomoc udzielana w rolnictwie, przetwórstwie rolno–spożywczym, łowiectwie, leśnictwie, rybołówstwie i rybactwie, łącznie z działalnością usługową; | 9.7 |

| pomoc udzielana na skup i przechowywanie produktów rolnych oraz zapasów przetworów z tych produktów, a także na skup i przechowywanie zapasów ryb morskich | 9.8 |

| pomoc udzielana przedsiębiorcom zatrudniającym osoby niepełnosprawne | 9.9 |

| pomoc przeznaczona na pokrycie kosztów bieżącej działalności przedsiębiorcy, udzielana na obszarach, o których mowa w art. 12 ust. 1 ustawy z dnia 27 lipca 2002 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców | 9.10 |

| inne | 9.11 |

Kol. 14 – Źródło pochodzenia pomocy: należy podać kod odpowiadający jednej z wymienionych poniżej pozycji:

| Wyszczególnienie | Kod |

| fundusze krajowe | A |

| fundusze strukturalne Unii Europejskiej | B |

Załącznik nr 2

SPRAWOZDANIE O ZALEGŁOŚCIACH PRZEDSIĘBIORCÓW WE WPŁATACH ŚRODKÓW PUBLICZNYCH

Instrukcja określająca sposób sporządzenia sprawozdania o zaległościach przedsiębiorców we wpłatach środków publicznych

Kolejne pozycje wypełnia się według poniższych wyjaśnień.

I. Kwartał w roku – należy podać kwartał (cyfrą rzymską) i rok (cztery cyfry arabskie), w którym sporządzane jest przekazywane sprawozdanie.

II. Nazwa i siedziba organu udzielającego pomocy – należy podać pełną nazwę organu przekazującego sprawozdanie.

III. Numer identyfikacji podatkowej organu udzielającego pomocy (NIP) – należy podać numer NIP organu przekazującego sprawozdanie.

IV. Kod województwa – należy podać oznaczenie kodowe województwa, właściwego dla siedziby przedsiębiorców mających zaległości we wpłatach środków publicznych.

| 02 | województwo dolnośląskie |

| 04 | województwo kujawsko–pomorskie |

| 06 | województwo lubelskie |

| 08 | województwo lubuskie |

| 10 | województwo łódzkie |

| 12 | województwo małopolskie |

| 14 | województwo mazowieckie |

| 16 | województwo opolskie |

| 18 | województwo podkarpackie |

| 20 | województwo podlaskie |

| 22 | województwo pomorskie |

| 24 | województwo śląskie |

| 26 | województwo świętokrzyskie |

| 28 | województwo warmińsko–mazurskie |

| 30 | województwo wielkopolskie |

| 32 | województwo zachodniopomorskie |

V. Kod rodzaju zaległości – należy podać odpowiednią literę kodu określającą rodzaj zaległości zawartych w przekazanym sprawozdaniu, opierając się na poniższym zestawieniu:

| A | Podatki i opłaty stanowiące dochód budżetu państwa |

| B | Cło |

| C | Inne zobowiązania wobec budżetu państwa |

| D | Podatki i opłaty stanowiące dochód jednostek samorządu terytorialnego |

| E | Inne zobowiązania wobec jednostek samorządu terytorialnego |

| F | Fundusz Ubezpieczeń Społecznych i Otwarte Fundusze Emerytalne |

| G | Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych |

| I | Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych |

| K | Fundusze Ochrony Środowiska i Gospodarki Wodnej |

| L | Inne |

Dla każdego kodu rodzaju zaległości w ostatniej rubryce tabeli należy podać sumę zaległości.

VI. Kwota zaległych zobowiązań przedsiębiorców oraz odpowiednio odsetki za zwlokę – należy podać kwotę zaległości oraz odpowiednio kwotę odsetek dla poszczególnych grup PKD, według stanu na ostatni dzień kwartału, w którym sporządzane jest przekazywane sprawozdanie.

W przypadku kodów C, E i L w rubryce „Uwagi" należy podać tytuł zobowiązania.

Uwaga:

Kwotę zaległości oraz kwotę odsetek należy podawać w tyś. PLN, zaokrąglając zgodnie z ogólnymi zasadami rachunkowości.

- Data ogłoszenia: 2002-11-26

- Data wejścia w życie: 2002-12-11

- Data obowiązywania: 2002-12-11

- Dokument traci ważność: 2004-09-23

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA