REKLAMA

Dziennik Ustaw - rok 2003 nr 224 poz. 2228

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 23 grudnia 2003 r.

w sprawie rozliczeń dochodów z tytułu udziału jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób prawnych

Na podstawie art. 10 ust. 5 ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. Nr 203, poz. 1966) zarządza się, co następuje:

1) tryb rozliczeń dochodów z tytułu udziału jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób prawnych, zwanego dalej „podatkiem”, od podatników posiadających zakłady (oddziały), położone na obszarze jednostki samorządu terytorialnego innej niż jednostka samorządu terytorialnego właściwa dla siedziby podatnika, zwanych dalej „podatnikami”;

2) wzór i terminy składania przez podatników informacji o zakładach (oddziałach) oraz liczbie osób świadczących pracę w poszczególnych zakładach (oddziałach), zwanej dalej „informacją podatnika”;

3) sposób zwrotu nadpłaty w przekazanych jednostkom samorządu terytorialnego dochodach z tytułu udziału w podatku, wynikającej z rozliczenia rocznego wpływów z podatku.

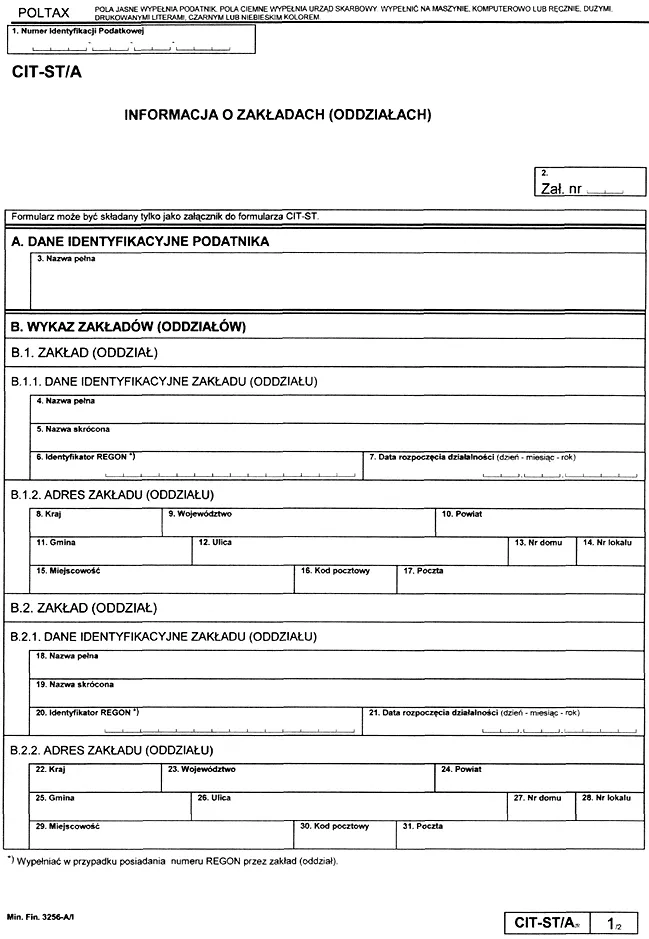

2. Rozliczenie kwoty wpływów z tytułu podatku następuje na podstawie danych zawartych w informacjach podatników. Wzór informacji stanowi załącznik do rozporządzenia.

2. W przypadku gdy kwota należnych poszczególnym jednostkom samorządu terytorialnego dochodów, o których mowa w § 2 ust. 1, nie przekracza miesięcznie 100 zł, naczelnik urzędu skarbowego przekazuje dochody w okresach półrocznych.

1) wykaz zakładów (oddziałów) podatnika, ze wskazaniem jednostek samorządu terytorialnego, na których obszarze te zakłady (oddziały) są położone;

2) liczbę osób zatrudnionych na podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach (oddziałach), ustaloną według stanu:

a) na ostatni dzień miesiąca, za który przypada zaliczka na podatek – dla rozliczenia dochodów, o których mowa w § 2 ust. 1, w trakcie roku podatkowego,

b) na ostatni dzień roku podatkowego, za który składane jest zeznanie o wysokości dochodu (straty), osiągniętego w roku podatkowym – dla ostatecznego rozliczenia dochodów, o których mowa w § 2 ust. 1, za ostatni miesiąc roku podatkowego;

3) procentowy udział liczby zatrudnionych w zakładach (oddziałach), położonych na obszarze poszczególnych jednostek samorządu terytorialnego, w liczbie zatrudnionych ogółem, stanowiący podstawę do ustalenia przez naczelnika urzędu skarbowego należnych poszczególnym jednostkom samorządu terytorialnego dochodów, o których mowa w § 2 ust. 1.

2. Informacja podatnika jest przekazywana naczelnikowi urzędu skarbowego:

1) łącznie z deklaracją albo w terminie wpłaty zaliczki na podatek w przypadku braku obowiązku złożenia deklaracji, za pierwszy miesiąc roku podatkowego;

2) każdorazowo, łącznie z deklaracją albo w terminie wpłaty zaliczki na podatek w przypadku braku obowiązku złożenia deklaracji, jeżeli w trakcie roku podatkowego wystąpią zmiany stanu zatrudnienia, wpływające na zmianę procentowego udziału liczby zatrudnionych w zakładach (oddziałach) położonych na terenie danej jednostki samorządu terytorialnego, w liczbie zatrudnionych ogółem;

3) łącznie z rocznym zeznaniem podatkowym, za ostatni miesiąc roku podatkowego.

2. W przypadku braku możliwości potrącenia nadpłaty, o której mowa w ust. 1, jednostka samorządu terytorialnego dokonuje jej zwrotu w sześciu kolejnych, równych ratach miesięcznych, poczynając od 20 dnia od daty otrzymania w tej sprawie zawiadomienia naczelnika urzędu skarbowego.

Minister Finansów: w z. E. Mucha

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 marca 2002 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 32, poz. 301, Nr 43, poz. 378 i Nr 93, poz. 834).

Załącznik do rozporządzenia Ministra Finansów

z dnia 23 grudnia 2003 r. (poz. 2228)

- Data ogłoszenia: 2003-12-29

- Data wejścia w życie: 2004-01-01

- Data obowiązywania: 2004-01-01

- Dokument traci ważność: 2008-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA