REKLAMA

Dziennik Ustaw - rok 2012 poz. 246

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 5 marca 2012 r.

w sprawie wzoru i sposobu prowadzenia metryki sprawy

Na podstawie art. 171a § 4 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.2)) zarządza się, co następuje:

2. W przypadku gdy metryka jest prowadzona przy wykorzystaniu narzędzia informatycznego, informację o prowadzeniu metryki przy wykorzystaniu tego narzędzia zamieszcza się w aktach sprawy, a metrykę drukuje się:

1) w razie potrzeby w trakcie postępowania podatkowego, w tym na żądanie strony postępowania podatkowego;

2) po podjęciu ostatniej czynności w sprawie.

3. W przypadku, o którym mowa w ust. 2, po wydrukowaniu metrykę dołącza się do akt sprawy.

4. Wzór metryki określa załącznik do rozporządzenia.

Minister Finansów: wz. M. Orłowska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635, z 2007 r. Nr 112, poz. 769, Nr 120, poz. 818, Nr 192, poz. 1378 i Nr 225, poz. 1671, z 2008 r. Nr 118, poz. 745, Nr 141, poz. 888, Nr 180, poz. 1109 i Nr 209, poz. 1316, 1318 i 1320, z 2009 r. Nr 18, poz. 97, Nr 44, poz. 362, Nr 57, poz. 466, Nr 131, poz. 1075, Nr 157, poz. 1241, Nr 166, poz. 1317, Nr 168, poz. 1323, Nr 213, poz. 1652 i Nr 216, poz. 1676, z 2010 r. Nr 40, poz. 230, Nr 57, poz. 355, Nr 127, poz. 858, Nr 167, poz. 1131, Nr 182, poz. 1228 i Nr 197, poz. 1306 oraz z 2011 r. Nr 34, poz. 173, Nr 75, poz. 398, Nr 106, poz. 622, Nr 134, poz. 781, Nr 171, poz. 1016, Nr 186, poz. 1100, Nr 199, poz. 1175, Nr 232, poz. 1378, Nr 234, poz. 1391 i Nr 291, poz. 1707.

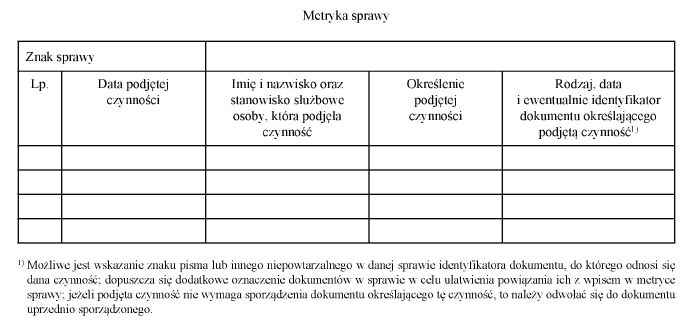

Załącznik do rozporządzenia Ministra Finansów

z dnia 5 marca 2012 r. (poz. 246)

WZÓR – Metryka sprawy

- Data ogłoszenia: 2012-03-07

- Data wejścia w życie: 2012-03-07

- Data obowiązywania: 2012-03-07

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA