REKLAMA

Dziennik Ustaw - rok 2014 poz. 1473

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 18 lipca 2014 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2011 r. Nr 197, poz. 1172 i Nr 232, poz. 1378) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 6 sierpnia 2004 r. w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 184, poz. 1900), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Ministra Finansów z dnia 9 marca 2007 r. zmieniającym rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 48, poz. 321);

2) rozporządzeniem Ministra Finansów z dnia 22 maja 2009 r. zmieniającym rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 87, poz. 724);

3) rozporządzeniem Ministra Finansów z dnia 28 kwietnia 2011 r. zmieniającym rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 102, poz. 589);

4) rozporządzeniem Ministra Finansów z dnia 27 sierpnia 2013 r. zmieniającym rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. poz. 1103).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 rozporządzenia Ministra Finansów z dnia 9 marca 2007 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 48, poz. 321), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”;

2) § 2 rozporządzenia Ministra Finansów z dnia 22 maja 2009 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 87, poz. 724), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie z dniem 1 lipca 2009 r.”;

3) § 2 rozporządzenia Ministra Finansów z dnia 28 kwietnia 2011 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 102, poz. 589), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”;

4) § 2 rozporządzenia Ministra Finansów z dnia 27 sierpnia 2013 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. poz. 1103), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”.

Minister Finansów: wz. J. Cichoń

Załącznik do obwieszczenia Ministra Finansów

z dnia 18 lipca 2014 r. (poz. 1473)

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 6 sierpnia 2004 r.

w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym2)

Na podstawie art. 19 ust. 2 ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. z 2013 r. poz. 727 i 1149 oraz z 2014 r. poz. 768) zarządza się, co następuje:

§ 1. Rozporządzenie określa szczegółowe warunki i tryb:

1) przedstawiania przesyłek pocztowych organom celnym;

2) dokonywania zgłoszeń celnych w obrocie pocztowym.

§ 2.3) Przepisy rozporządzenia stosuje się w przypadku, gdy przywóz na obszar celny Wspólnoty Europejskiej, zwanej dalej „Wspólnotą”, lub wywóz z tego obszaru przesyłek pocztowych jest dokonywany przez operatora wyznaczonego w rozumieniu art. 3 pkt 13 ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. poz. 1529).

§ 3. 1. Przy ocenie, czy kwoty, o których mowa w § 9 ust. 1 pkt 1, § 13 ust. 1 pkt 1 i § 14, wyrażone w euro nie zostały przekroczone, należy porównywać kwotę limitu euro, wyrażoną w złotych polskich, z sumą wartości wszystkich pozycji zgłoszenia celnego, wyrażoną w złotych polskich.

2. (uchylony).4)

§ 4. Przewóz przesyłek pocztowych wprowadzanych na obszar celny Wspólnoty i wyprowadzanych poza ten obszar odbywa się na podstawie międzynarodowych dokumentów pocztowych, w szczególności wykazów zdawczych: CN 37, CN 38, CN 41, CN 47 lub dokumentu wysyłki (CONSIGNMENT).

§ 5.5) W przypadkach, o których mowa w art. 462a rozporządzenia Komisji (EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiającego przepisy w celu wykonania rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. WE L 253 z 11.10.1993, str. 1, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 2, t. 6, str. 3, z późn. zm.), zwanego dalej „Rozporządzeniem Wykonawczym”, etykiety na przesyłkach pocztowych i towarzyszących im dokumentach umieszcza operator wyznaczony.

§ 6. 1. Przesyłki pocztowe wprowadzane na obszar celny Wspólnoty są przedstawiane organom celnym przez urzędy pocztowe dokonujące wymiany poczty z zagranicą.

2.6) W przypadku, o którym mowa w § 9 ust. 2, przesyłki pocztowe powinny być dostarczone do urzędów celnych albo miejsc wyznaczonych lub uznanych przez organy celne, przy których funkcjonują urzędy wymiany poczty z zagranicą właściwe ze względu na adres odbiorców przesyłek.

§ 7.7) 1. Przesyłki pocztowe, o których mowa w art. 237 ust. 1 lit. A pkt b Rozporządzenia Wykonawczego, wprowadzone na obszar celny Wspólnoty i przeznaczone dla osób fizycznych, przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23.

2. Przesyłki pocztowe przeznaczone dla przedsiębiorców przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23 i dokumentami handlowymi.

3. W przypadku przedstawienia organowi celnemu przesyłki pocztowej bez deklaracji celnej CN 23 organ celny może przyjąć w charakterze takiej deklaracji inną kartę dokumentu CP 72, jeżeli karta ta zawiera nie mniejszy zakres danych niż deklaracja celna CN 23.

4. Z zastrzeżeniem § 9 ust. 1, w przypadku gdy przesyłka pocztowa zawiera towary, w stosunku do których nie istnieje obowiązek uiszczenia należności przywozowych i podatkowych, funkcjonariusz celny przystawia na przesyłce pieczęć: „Urząd Celny w ......... . Objęto procedurą dopuszczenia do obrotu.”.

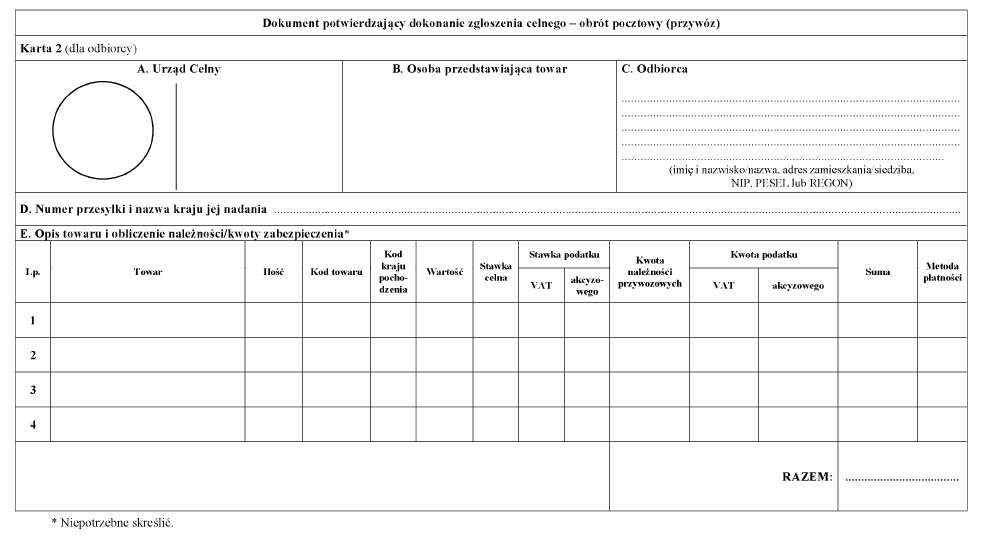

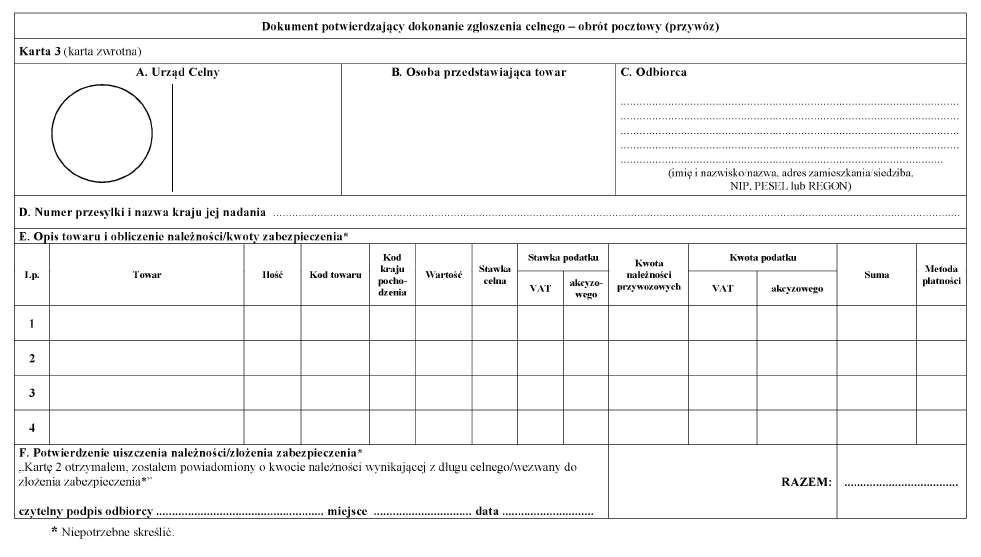

§ 8. 1.8) Z zastrzeżeniem § 9 ust. 1, w przypadku gdy przesyłki pocztowe, o których mowa w § 7 ust. 1 i 2, zawierają towary, w stosunku do których istnieje obowiązek uiszczenia należności przywozowych lub podatkowych, funkcjonariusz celny wystawia „Dokument potwierdzający dokonanie zgłoszenia celnego – obrót pocztowy (przywóz)” w trzech egzemplarzach, według wzoru określonego w załączniku nr 1 do rozporządzenia.

2. Funkcjonariusz celny w polu A na kartach 1, 2 i 3 przystawia pieczęć „Polska – Cło”, wpisuje numer ewidencji oraz przystawia stempel SAD.

3. Karta 1 pozostaje w urzędzie celnym. Karty 2 i 3 wraz z przesyłką pocztową przekazywane są osobie przedstawiającej towar, w celu doręczenia odbiorcy.

4.9) Odbiorca, przyjmując przesyłkę pocztową, wpisuje w polu C:

1) jeżeli jest osobą fizyczną – numer NIP lub PESEL, o ile je posiada,

2) jeżeli jest przedsiębiorcą – numer NIP i REGON

– oraz wypełnia pole F na karcie 3. Karta 3 jest zwrotnie dostarczana do urzędu celnego przez osobę przedstawiającą przesyłkę w terminie nie dłuższym niż 10 dni od dnia złożenia na niej podpisu przez odbiorcę.

§ 9.10) 1. W przypadku gdy:

1) całkowita wartość towarów w przesyłce pocztowej, o której mowa w § 7 ust. 1 i 2, zawierającej towary przeznaczone do celów handlowych przekracza równowartość 1000 euro albo

2) przesyłki pocztowe adresowane do przedsiębiorców, zawierające towary przeznaczone do celów handlowych, w stosunku do których istnieje obowiązek uiszczenia należności przywozowych lub podatkowych, są częścią serii podobnych czynności, albo

3) przesyłki pocztowe zawierają towary, o których mowa w art. 235 Rozporządzenia Wykonawczego

– zgłoszenia celnego należy dokonać na Jednolitym Dokumencie Administracyjnym, zwanym dalej „dokumentem SAD”.

2. Jeżeli przesyłki pocztowe przeznaczone są dla przedsiębiorców, odbiorca powinien dokonać zgłoszenia celnego na dokumencie SAD po otrzymaniu powiadomienia.

3. W przypadku, o którym mowa w ust. 2, jeśli przedsiębiorca przesyła organowi celnemu zgłoszenie celne przy użyciu kart 6, 7 i 8 dokumentu SAD, organ celny po przyjęciu zgłoszenia celnego przekazuje przesyłkę wraz z kartami 6 i 8 tego dokumentu osobie przedstawiającej przesyłkę w celu doręczenia odbiorcy. Odbiorca uzupełnia pole 54 przy adnotacji „Kartę 8 otrzymałem, zostałem powiadomiony o kwocie należności wynikającej z długu celnego” oraz, w przypadku gdy zgłoszenie celne dotyczy towarów, w stosunku do których istnieje obowiązek uiszczenia należności przywozowych lub podatkowych, składa podpis pod treścią pouczenia umieszczonego na odwrocie dokumentu SAD wskazującego, iż przedmiotowe zgłoszenie celne stanowi podstawę do wystawienia tytułu wykonawczego w przypadku wystąpienia okoliczności określonych w tym pouczeniu. Karta 6 dokumentu SAD jest zwrotnie dostarczana do urzędu celnego przez osobę przedstawiającą przesyłkę w terminie nie dłuższym niż 10 dni od dnia złożenia na niej podpisu przez odbiorcę.

4. Przesyłki pocztowe, o których mowa w ust. 1 pkt 1 i 3, przeznaczone dla osób fizycznych przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23. Przepis § 7 ust. 3 stosuje się odpowiednio.

5. W przypadku, o którym mowa w ust. 4, funkcjonariusz celny wystawia dokument SAD na kartach 6, 7 i 8. W dokumencie SAD funkcjonariusz celny wypełnia następujące pola: 1 (pierwsza i druga część pola), 2, 5, 6, 8, 12, 14, 15a, 19, 22 (tylko w zakresie waluty), 23–26, 30–34a, 35–37, 40, 42–44, 46 i 47 oraz pola A, B i J. Karta 7 dokumentu SAD pozostaje w urzędzie celnym. Karty 6 i 8 dokumentu SAD wraz z towarem przekazywane są osobie przedstawiającej przesyłkę w celu doręczenia odbiorcy. Odbiorca, przyjmując przesyłkę, wpisuje w polu 8 dokumentu SAD swój numer NIP lub PESEL, o ile go posiada, wypełnia pole 54 tego dokumentu oraz, w przypadku gdy zgłoszenie celne dotyczy towarów, w stosunku do których istnieje obowiązek uiszczenia należności przywozowych lub podatkowych, składa podpis pod treścią pouczenia umieszczonego na odwrocie dokumentu SAD wskazującego, iż przedmiotowe zgłoszenie celne stanowi podstawę do wystawienia tytułu wykonawczego w przypadku wystąpienia okoliczności określonych w tym pouczeniu. Karta 6 jest zwrotnie dostarczana do urzędu celnego przez osobę przedstawiającą przesyłkę w terminie nie dłuższym niż 10 dni od dnia złożenia na niej podpisu przez odbiorcę. Zgłoszenie celne o objęcie towarów procedurą dopuszczenia do obrotu uważane jest za dokonane z chwilą złożenia podpisu przez odbiorcę.

§ 9a.11) Do zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu czasopism i książek, zawartych w przesyłkach pocztowych, o których mowa w § 9 ust. 2, stosuje się odpowiednio przepis § 13 rozporządzenia Ministra Finansów z dnia 22 kwietnia 2004 r. w sprawie szczegółowych wymogów, jakie powinno spełniać zgłoszenie celne (Dz. U. Nr 94, poz. 902, z późn. zm.12)), zwanego dalej „rozporządzeniem w sprawie zgłoszeń celnych”.

§ 10. (uchylony).13)

§ 11. 1. Przesyłki pocztowe zawierające towary przeznaczone do wywozu poza obszar celny Wspólnoty powinny być przedstawione organom celnym przez urzędy pocztowe dokonujące wymiany poczty z zagranicą.

2. Jeżeli przesyłki pocztowe, o których mowa w art. 237 ust. 1 lit. B, pkt a Rozporządzenia Wykonawczego, nie zostały poddane kontroli celnej, uważa się, że zostały one objęte procedurą wywozu.

§ 12. 1.14) Przesyłki pocztowe, o których mowa w art. 237 ust. 1 lit. B pkt b Rozporządzenia Wykonawczego, zawierające towary przeznaczone do wywozu poza obszar celny Wspólnoty, w stosunku do których istnieje obowiązek uiszczenia należności wywozowych, są przedstawiane organom celnym przez urzędy pocztowe dokonujące wymiany poczty z zagranicą wraz z deklaracjami celnymi CN 22 lub CN 23. Przepis § 7 ust. 3 stosuje się odpowiednio.

2. Funkcjonariusz celny wystawia „Dokument potwierdzający dokonanie zgłoszenia celnego – obrót pocztowy (wywóz)” w trzech egzemplarzach, według wzoru określonego w załączniku nr 2 do rozporządzenia.

3. Funkcjonariusz celny w polu A na kartach 1, 2 i 3 przystawia pieczęć „Polska – Cło”, wpisuje numer ewidencji oraz przystawia stempel SAD. Karta 1 pozostaje w urzędzie celnym. Karty 2 i 3 są przekazywane osobie przedstawiającej towar, w celu doręczenia nadawcy.

4.15) Nadawca wpisuje w polu C:

1) jeżeli jest osobą fizyczną – numer NIP lub PESEL, o ile je posiada,

2) jeżeli jest przedsiębiorcą – numer NIP i REGON

– oraz wypełnia pole F na karcie 3. Karta 3 jest zwrotnie dostarczana do urzędu celnego przez osobę przedstawiającą przesyłkę w terminie nie dłuższym niż 5 dni roboczych od dnia jej uzupełnienia i podpisania przez nadawcę.

5. Urząd celny zwalnia przesyłkę po otrzymaniu karty 3.

§ 13.16) 1. Z uwzględnieniem art. 787 ust. 2 Rozporządzenia Wykonawczego, w przypadku gdy:

1) całkowita wartość towarów w przesyłce pocztowej zawierającej towary przeznaczone do celów handlowych przekracza równowartość 1000 euro albo

2) przesyłki pocztowe zawierające towary przeznaczone do celów handlowych są częścią serii podobnych czynności, albo

3) przesyłki pocztowe zawierają towary, o których mowa w art. 235 Rozporządzenia Wykonawczego, albo

4) zgłaszający zamierza ubiegać się, na podstawie przepisów odrębnych, o zastosowanie stawki 0% podatku od towarów i usług, zwanego dalej „podatkiem VAT”, w eksporcie towarów lub o zwrot podatku VAT

– zgłoszenia celnego o objęcie towarów procedurą wywozu należy dokonać z wykorzystaniem systemu teleinformatycznego.

2. Po dokonaniu zgłoszenia celnego, o którym mowa w ust. 1, przesyłki pocztowe przedstawiane są przez urzędy pocztowe organom celnym wraz z:

1) deklaracjami celnymi CN 22 lub CN 23;

2) wywozowym dokumentem towarzyszącym i odpowiednio wykazem pozycji, o których mowa w art. 796a ust. 1 i 2 Rozporządzenia Wykonawczego, oraz

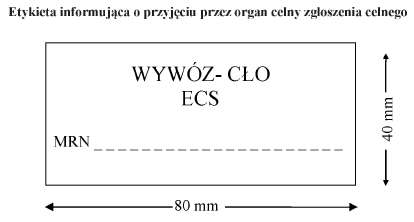

3) naklejoną na nich przez urząd pocztowy, wypełnioną przez nadawcę etykietą, informującą o przyjęciu przez organ celny zgłoszenia celnego, której wzór stanowi załącznik nr 3 do rozporządzenia.

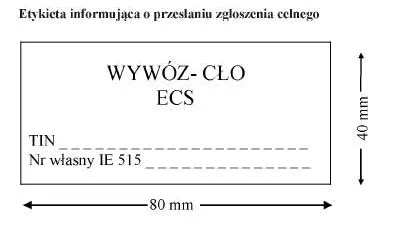

3. W przypadku gdy zgłoszenie celne, o którym mowa w ust. 1, zostało przesłane do urzędu celnego wywozu będącego jednocześnie urzędem celnym wyprowadzenia, o którym mowa w art. 793 ust. 2 lit. b Rozporządzenia Wykonawczego, urząd pocztowy, w którym przesyłka pocztowa zostanie nadana, nakleja na niej wypełnioną przez nadawcę etykietę, informującą o przesłaniu zgłoszenia celnego, której wzór stanowi załącznik nr 4 do rozporządzenia. Przepis ust. 2 pkt 1 stosuje się odpowiednio.

4.17) Do zgłoszenia celnego, o którym mowa w ust. 1, stosuje się odpowiednio przepisy działu II rozdziału 2 rozporządzenia w sprawie zgłoszeń celnych.

§ 14.16) Zgłoszenia celnego o objęcie procedurą wywozu towarów w przesyłkach pocztowych, o których mowa w § 13 ust. 1 pkt 2, można dokonać, za zgodą organu celnego, zbiorczo w jednym zgłoszeniu celnym, jeżeli łączna wartość towarów w przesyłkach pocztowych objętych jednym zgłoszeniem nie przekroczy równowartości 1000 euro.

§ 14a.18) Zgłoszenia celnego o objęcie procedurą wywozu czasopism i książek, zawartych w przesyłkach pocztowych, o których mowa w § 13 ust. 1, można dokonać w miesięcznych okresach rozliczeniowych, w terminie do 10. dnia miesiąca następnego za miesiąc poprzedni, na podstawie wykazów rejestracyjnych prowadzonych w uzgodnieniu z naczelnikiem urzędu celnego.

§ 15. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia19).20)

Załączniki do rozporządzenia Ministra Finansów

z dnia 6 sierpnia 2004 r.

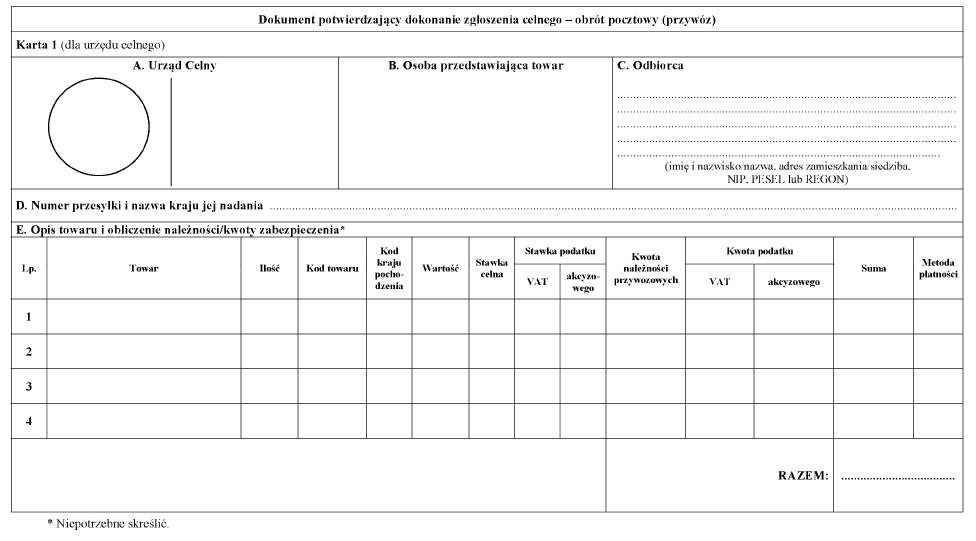

Załącznik nr 121)

WZÓR – DOKUMENT POTWIERDZAJĄCY DOKONANIE ZGŁOSZENIA CELNEGO – OBRÓT POCZTOWY (PRZYWÓZ)

INSTRUKCJA WYPEŁNIANIA DOKUMENTU POTWIERDZAJĄCEGO DOKONANIE ZGŁOSZENIA CELNEGO – OBRÓT POCZTOWY (PRZYWÓZ)

1. Dokument potwierdzający dokonanie zgłoszenia celnego – obrót pocztowy (przywóz) wystawia funkcjonariusz celny. Dokument ten składa się z trzech kart.

2. Poszczególne pola dokumentu wypełnia się następująco:

Pole A – Urząd Celny – funkcjonariusz celny w prawej części pola umieszcza stempel SAD oraz wpisuje numer ewidencji, w lewej części umieszcza pieczęć „Polska – Cło”.

Pole B – Osoba przedstawiająca towar – należy przystawić pieczęć urzędu pocztowego przedstawiającego przesyłkę pocztową.

Pole C – Odbiorca – należy wpisać imię, nazwisko lub nazwę oraz adres zamieszkania lub siedzibę odbiorcy towarów. W chwili doręczenia przesyłki pocztowej odbiorcy wpisuje on w tym polu:

1) swój numer NIP lub PESEL, jeżeli odbiorca jest osobą fizyczną;

2) numer NIP i REGON – jeżeli odbiorca jest przedsiębiorcą.

W przypadku gdy odbiorca nie posiada:

1) numeru NIP – należy wpisać „BN”;

2) numeru PESEL – należy wpisać „BP”.

W przypadku osoby zagranicznej nieposiadającej polskiego numeru NIP należy podać jej krajowy numer identyfikacyjny dla potrzeb VAT, o ile jest on znany odbiorcy w momencie uzupełniania dokumentu potwierdzającego dokonanie zgłoszenia celnego – obrót pocztowy (przywóz). Jeśli odbiorca nie posiada takiej wiedzy, wpisuje się „BN”.

Pole D – Numer przesyłki i nazwa kraju jej nadania – należy wpisać pełny numer nadawczy przesyłki pocztowej oraz nazwę kraju jej nadania. Jeżeli przesyłka pocztowa nie posiada numeru nadawczego, należy wpisać „BN”.

Pole E – Opis towaru i obliczenie należności/kwoty zabezpieczenia – należy wypełniać zgodnie z załącznikiem nr 37 do Rozporządzenia Wykonawczego w brzmieniu określonym w załączniku IV do rozporządzenia Komisji (WE) nr 2286/2003 z dnia 18 grudnia 2003 r. zmieniającego rozporządzenie Komisji (EWG) nr 2454/93 ustanawiające przepisy w celu wykonania rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. UE L 343 z 31.12.2003, str. 1, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 2, t. 15, str. 118). Poszczególne rubryki odpowiadają:

– rubryka „Towar” – polu 31 SAD,

– rubryka „Ilość” – należy wpisać ilość towaru wyrażoną w jednostce miary umieszczonej w taryfie celnej przy danej pozycji towarowej,

– rubryka „Kod towaru” – polu 33 SAD (Uwaga: można nie wypełniać tej rubryki, o ile spełnione są warunki dla zastosowania ryczałtowej stawki celnej w wysokości 3,5% ad valorem określone punkcie D Sekcji II Przepisów Wstępnych Części Pierwszej Załącznika I rozporządzenia Komisji (WE) nr 1719/2005 z dnia 27 października 2005 r. zmieniającego załącznik I do rozporządzenia Rady (EWG) nr 2658/87 w sprawie nomenklatury taryfowej i statystycznej oraz w sprawie Wspólnej Taryfy Celnej (Dz. Urz. UE L 286 z 28.10.2005, str.1),

– rubryka „Kod kraju pochodzenia” – polu 34 SAD,

– rubryka „Wartość” – polu 47 SAD kolumna „Podstawa opłaty”,

– rubryka „Stawka celna” – polu 47 SAD kolumna „Stawka”,

– rubryka „Stawka podatku VAT i akcyzowego” – należy wpisać stawkę podatku VAT oraz podatku akcyzowego należną od danego towaru,

– rubryki „Kwota należności przywozowych” oraz „Kwota podatku VAT i akcyzowego” – wypełnia się w sposób określony dla pola 47 SAD,

– rubryka „Suma” – należy wpisać sumę z rubryk „Kwota należności przywozowych” oraz „Kwota podatku VAT i akcyzowego”,

– rubryka „Razem” – należy podać sumę wykazanych dla poszczególnych pozycji całkowitych kwot należności do pobrania i/lub zabezpieczenia,

– rubryka „Metoda płatności” – polu 47 SAD kolumna „Metoda płatności”.

Pole F – Potwierdzenie uiszczenia należności/złożenia zabezpieczenia – w chwili otrzymania kart 2 i 3 odbiorca na karcie 3 składa czytelny podpis, wpisuje miejsce i datę, uiszczając należności lub składając zabezpieczenie osobie doręczającej przesyłkę.

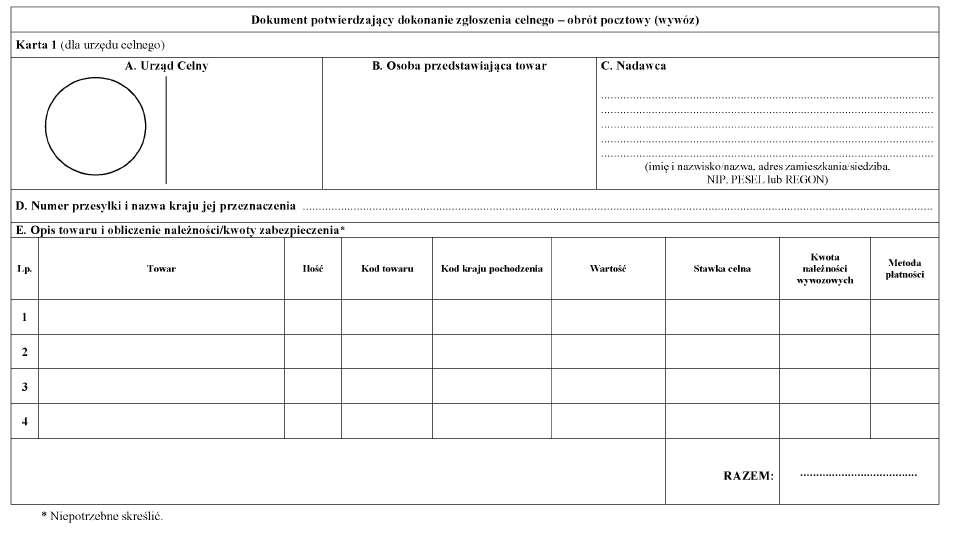

Załącznik nr 221)

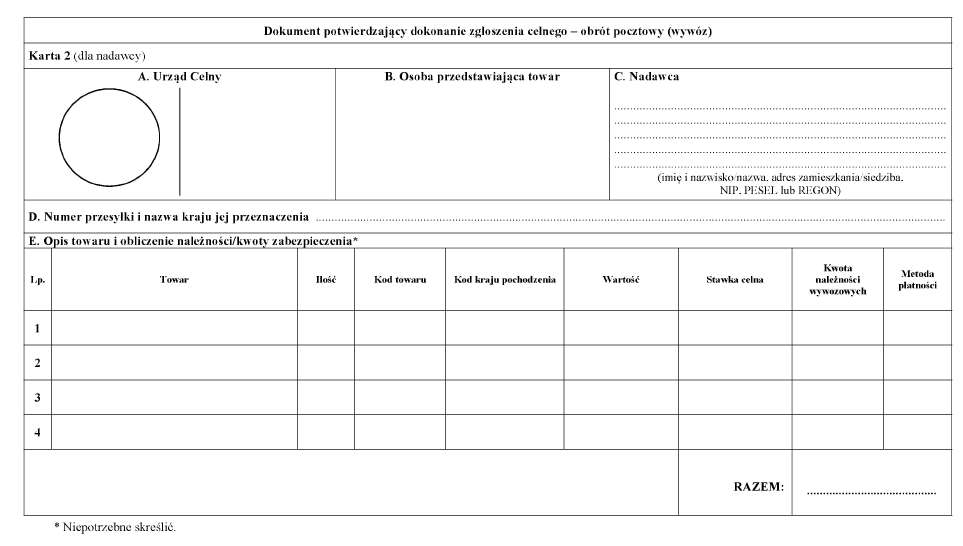

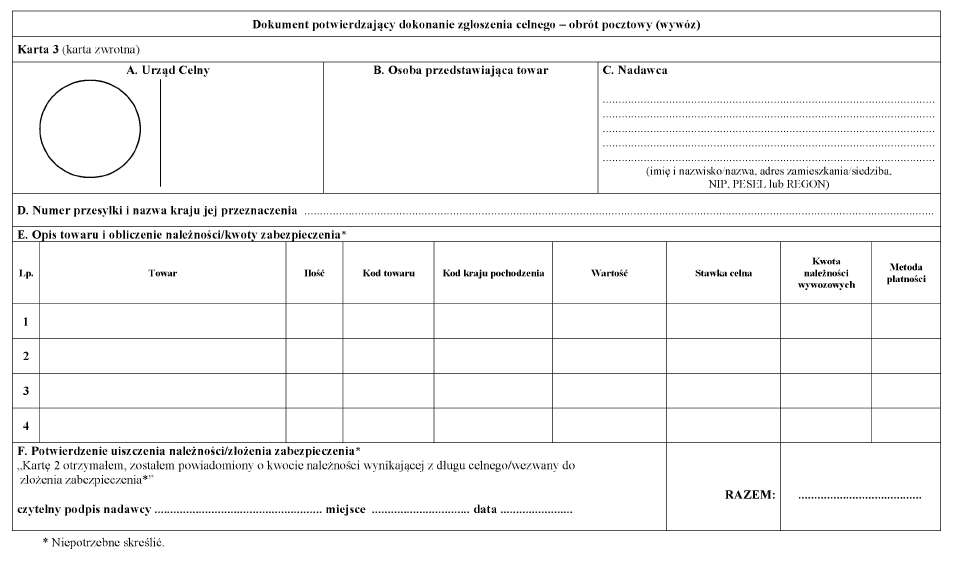

WZÓR – DOKUMENT POTWIERDZAJĄCY DOKONANIE ZGŁOSZENIA CELNEGO – OBRÓT POCZTOWY (WYWÓZ)

INSTRUKCJA WYPEŁNIANIA DOKUMENTU POTWIERDZAJĄCEGO DOKONANIE ZGŁOSZENIA CELNEGO – OBRÓT POCZTOWY (WYWÓZ)

1. Dokument potwierdzający dokonanie zgłoszenia celnego – obrót pocztowy (wywóz) wystawia funkcjonariusz celny. Dokument ten składa się z trzech kart.

2. Poszczególne pola dokumentu wypełnia się następująco:

Pole A – Urząd Celny – funkcjonariusz celny w prawej części pola umieszcza stempel SAD oraz wpisuje numer ewidencji, w lewej części umieszcza pieczęć „Polska – Cło”.

Pole B – Osoba przedstawiająca towar – należy przystawić pieczęć urzędu pocztowego przedstawiającego przesyłkę pocztową.

Pole C – Nadawca – należy wpisać imię, nazwisko lub nazwę oraz adres zamieszkania lub siedzibę nadawcy towarów. W chwili doręczenia kart 2 i 3 nadawcy wpisuje on w tym polu:

1) swój numer NIP lub PESEL, jeżeli nadawca jest osobą fizyczną;

2) numer NIP i REGON – jeżeli nadawca jest przedsiębiorcą.

W przypadku gdy nadawca nie posiada:

1) numeru NIP – należy wpisać „BN”;

2) numeru PESEL – należy wpisać „BP”.

W przypadku osoby zagranicznej nieposiadającej polskiego numeru NIP należy podać jej krajowy numer identyfikacyjny dla potrzeb VAT, o ile jest on znany nadawcy w momencie uzupełniania dokumentu potwierdzającego dokonanie zgłoszenia celnego – obrót pocztowy (wywóz). Jeśli nadawca nie posiada takiej wiedzy, wpisuje się „BN”.

Pole D – Numer przesyłki i nazwa kraju jej przeznaczenia – należy wpisać pełny numer nadawczy przesyłki pocztowej oraz nazwę kraju jej przeznaczenia. Jeżeli przesyłka pocztowa nie posiada numeru nadawczego, należy wpisać „BN”.

Pole E – Opis towaru i obliczenie należności/kwoty zabezpieczenia – należy wypełniać zgodnie z załącznikiem nr 37 do Rozporządzenia Wykonawczego w brzmieniu określonym w załączniku IV do rozporządzenia Komisji (WE) nr 2286/2003 z dnia 18 grudnia 2003 r. zmieniającego rozporządzenie Komisji (EWG) nr 2454/93 ustanawiające przepisy w celu wykonania rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. UE L 343 z 31.12.2003, str. 1, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 2, t. 15, str. 118). Poszczególne rubryki odpowiadają:

– rubryka „Towar” – polu 31 SAD,

– rubryka „Ilość” – należy wpisać ilość towaru wyrażoną w jednostce miary umieszczonej w taryfie celnej przy danej pozycji towarowej,

– rubryka „Kod towaru” – polu 33 SAD,

– rubryka „Kod kraju pochodzenia” – polu 34 SAD,

– rubryka „Wartość” – polu 47 SAD kolumna „Podstawa opłaty”,

– rubryka „Stawka celna” – polu 47 SAD kolumna „Stawka”,

– rubryka „Kwota należności wywozowych” – wypełnia się w sposób określony dla pola 47 SAD,

– rubryka „Razem” – należy podać sumę wykazanych dla poszczególnych pozycji całkowitych kwot należności do pobrania i/lub zabezpieczenia.

– rubryka „Metoda płatności” – polu 47 SAD kolumna „Metoda płatności”.

Pole F – Potwierdzenie uiszczenia należności/złożenia zabezpieczenia – w chwili otrzymania kart 2 i 3 nadawca na karcie 3 składa czytelny podpis, wpisuje miejsce i datę, uiszczając należności lub składając zabezpieczenie osobie doręczającej karty „Dokumentu potwierdzającego dokonanie zgłoszenia celnego – obrót pocztowy (wywóz).

Załącznik nr 3

WZÓR – ETYKIETA INFORMUJĄCA O PRZYJĘCIU PRZEZ ORGAN CELNY ZGŁOSZENIA CELNEGO

Objaśnienia:

Kolor: czarne litery na zielonym tle.

Należy podać, zgodnie ze specyfikacją elektronicznych zgłoszeń celnych w Systemie Kontroli Eksportu ECS, opublikowaną na stronach internetowych urzędu obsługującego ministra właściwego do spraw finansów publicznych:

MRN – numer ewidencyjny operacji wywozowej nadawany przez System Kontroli Eksportu ECS i przekazywany w komunikacie IE 528 informującym o przyjęciu zgłoszenia w urzędzie celnym wywozu.

Załącznik nr 422)

WZÓR – ETYKIETA INFORMUJĄCA O PRZESŁANIU ZGŁOSZENIA CELNEGO

Objaśnienia:

Kolor: czarne litery na zielonym tle.

Należy podać, zgodnie ze specyfikacją elektronicznych zgłoszeń celnych w Systemie Kontroli Eksportu ECS, opublikowaną na stronach internetowych urzędu obsługującego ministra właściwego do spraw finansów publicznych:

TIN – numer identyfikacyjny zgłaszającego (nadawcy przesyłki pocztowej), oraz

Nr własny IE 515 – numer własny komunikatu IE 515 (zgłoszenia wywozowego) przesłanego do urzędu celnego wywozu nadawany przez zgłaszającego (nadawcę przesyłki pocztowej) dla danej przesyłki.

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Dane dotyczące ogłoszenia aktów prawa Unii Europejskiej, zamieszczone w niniejszym rozporządzeniu, dotyczą ogłoszenia tych aktów w Dzienniku Urzędowym Unii Europejskiej – wydanie specjalne.

3) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 27 sierpnia 2013 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. poz. 1103), które weszło w życie z dniem 3 października 2013 r.

4) Przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 9 marca 2007 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 48, poz. 321), które weszło w życie z dniem 3 kwietnia 2007 r.

5) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 3.

6) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 4.

7) W brzmieniu ustalonym przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 4.

8) W brzmieniu ustalonym przez § 1 pkt 4 lit. a rozporządzenia, o którym mowa w odnośniku 4.

9) W brzmieniu ustalonym przez § 1 pkt 4 lit. b rozporządzenia, o którym mowa w odnośniku 4.

10) W brzmieniu ustalonym przez § 1 pkt 5 rozporządzenia, o którym mowa w odnośniku 4.

11) Dodany przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 28 kwietnia 2011 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 102, poz. 589), które weszło w życie z dniem 2 czerwca 2011 r.

12) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2004 r. Nr 232, poz. 2331, z 2005 r. Nr 83, poz. 720, z 2007 r. Nr 130, poz. 907 i Nr 210, poz. 1529, z 2009 r. Nr 91, poz. 743, z 2010 r. Nr 105, poz. 660 i Nr 244, poz. 1629, z 2011 r. Nr 129, poz. 738 oraz z 2013 r. poz. 1070.

13) Przez § 1 pkt 6 rozporządzenia, o którym mowa w odnośniku 4.

14) W brzmieniu ustalonym przez § 1 pkt 7 lit. a rozporządzenia, o którym mowa w odnośniku 4.

15) W brzmieniu ustalonym przez § 1 pkt 7 lit. b rozporządzenia, o którym mowa w odnośniku 4.

16) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia Ministra Finansów z dnia 22 maja 2009 r. zmieniającego rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym (Dz. U. Nr 87, poz. 724), które weszło w życie z dniem 1 lipca 2009 r.

17) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 11.

18) Dodany przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 11.

19) Rozporządzenie zostało ogłoszone w dniu 25 sierpnia 2004 r.

20) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 7 września 2001 r. w sprawie deklaracji skróconych i zgłoszeń celnych (Dz. U. Nr 117, poz. 1250, z 2001 r. Nr 152, poz. 1726, z 2002 r. Nr 43, poz. 381 i Nr 230, poz. 1928 oraz z 2004 r. Nr 22, poz. 200 i Nr 53, poz. 529), które utraciło moc z dniem wejścia w życie ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622).

21) W brzmieniu ustalonym przez § 1 pkt 9 rozporządzenia, o którym mowa w odnośniku 4.

22) Dodany przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 16.

- Data ogłoszenia: 2014-10-29

- Data wejścia w życie: 2014-10-29

- Data obowiązywania: 2014-10-29

- Dokument traci ważność: 2016-08-20

REKLAMA