REKLAMA

Dziennik Ustaw - rok 2016 poz. 1371

ROZPORZĄDZENIE

PREZESA RADY MINISTRÓW

z dnia 23 sierpnia 2016 r.

w sprawie wpłat na pokrycie kosztów nadzoru bankowego

Na podstawie art. 131a ust. 3 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz. U. z 2015 r. poz. 128, z późn. zm.1)) zarządza się, co następuje:

§ 1. [Zakres regulacji]

§ 2. [Wysokość wpłaty na pokrycie kosztów nadzoru]

2. Wpłatę, obliczoną zgodnie z ust. 1, bank odpowiednio powiększa albo pomniejsza o iloczyn współczynnika korygującego i sumy aktywów bilansowych tego banku na ostatni dzień poprzedniego roku kalendarzowego.

3. Współczynnik korygujący stanowi wyrażony w procentach iloraz różnicy kosztów nadzoru w poprzednim roku kalendarzowym i wpłat na pokrycie kosztów nadzoru należnych za poprzedni rok kalendarzowy oraz sumy aktywów bilansowych wszystkich banków na ostatni dzień poprzedniego roku kalendarzowego.

4. W przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym, do obliczenia należnej wpłaty przyjmuje się sumę aktywów bilansowych tego banku na ostatni dzień roku obrotowego zakończonego w poprzednim roku kalendarzowym.

§ 3. [Wartość 0,024%]

2. W przypadku gdy uwzględnienie powiększenia, o którym mowa w § 2 ust. 2, prowadziłoby do ustalenia należnej wpłaty od danego banku o wartości wyższej niż przy zastosowaniu stawki o wartości 0,024%, do ustalenia należnej wpłaty bank przyjmuje wartość 0,024% i nie dokonuje powiększenia.

§ 4. [Ustalanie należnej wpłaty]

§ 5. [Obowiązki Przewodniczącego Komisji Nadzoru Finansowego]

1) kwotę kosztów nadzoru poniesionych w poprzednim roku kalendarzowym, z wyodrębnieniem kwoty kosztów nadzoru bankowego oraz kwoty stanowiącej wartość 16,5% kosztów, o których mowa w art. 17 ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym;

2) sumę aktywów bilansowych wszystkich banków na ostatni dzień poprzedniego roku kalendarzowego;

3) wartość obowiązującej w danym roku kalendarzowym stawki ważonej, z uwzględnieniem § 3 ust. 1;

4) wartość współczynnika korygującego obowiązującego w danym roku kalendarzowym.

2. Wartość stawki ważonej oraz wartość współczynnika korygującego ustala się z dokładnością do czterech miejsc po przecinku.

3. Do ustalenia kwoty, o której mowa w ust. 1 pkt 2, przyjmuje się dane ze zbadanych i zatwierdzonych sprawozdań finansowych za poprzedni rok kalendarzowy, a w przypadku banków, których rok obrotowy obejmuje okres inny niż rok kalendarzowy – dane ze zbadanych i zatwierdzonych sprawozdań finansowych za rok obrotowy zakończony w poprzednim roku kalendarzowym.

§ 6. [Publikacja danych]

§ 7. [Termin uiszczenia należnej wpłaty]

2. Do ustalenia należnej wpłaty bank przyjmuje dane ze zbadanego i zatwierdzonego sprawozdania finansowego za poprzedni rok kalendarzowy, a w przypadku banku, którego rok obrotowy obejmuje okres inny niż rok kalendarzowy – dane ze zbadanego i zatwierdzonego sprawozdania finansowego za rok obrotowy zakończony w poprzednim roku kalendarzowym.

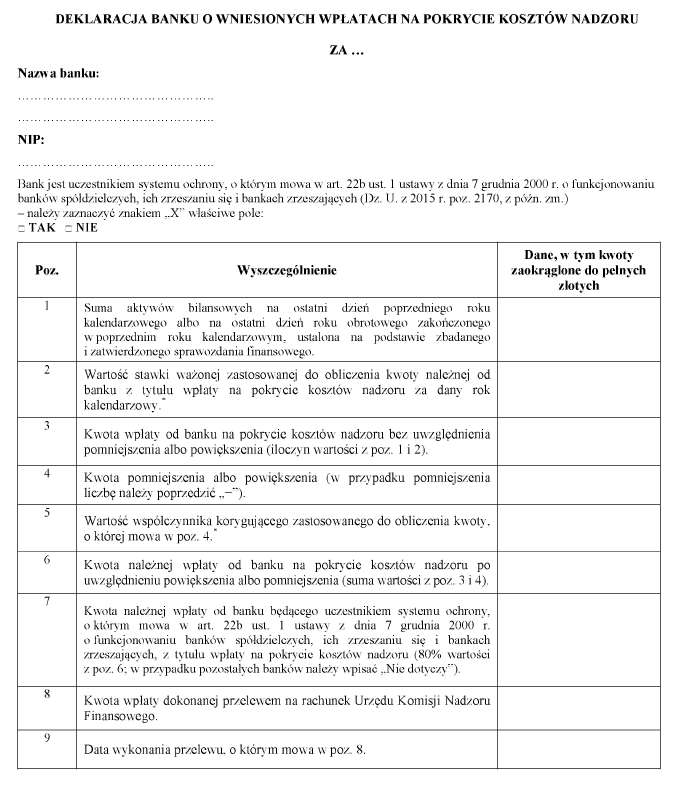

3. Wraz z dokonaniem należnej wpłaty, w terminie nie dłuższym niż 5 dni od dnia jej uiszczenia, bank przekazuje Komisji deklarację zawierającą:

1) nazwę banku;

2) wskazanie, czy bank jest uczestnikiem systemu ochrony, o którym mowa w art. 22b ust. 1 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających;

3) wysokość należnej wpłaty wraz ze wskazaniem sumy aktywów bilansowych na ostatni dzień poprzedniego roku kalendarzowego albo na ostatni dzień roku obrotowego zakończonego w poprzednim roku kalendarzowym, wartości zastosowanej stawki ważonej oraz kwoty pomniejszenia albo powiększenia, o których mowa w § 2 ust. 2, ze wskazaniem wartości zastosowanego współczynnika korygującego;

4) kwotę wpłaty dokonanej na rachunek bankowy urzędu obsługującego Komisję;

5) datę wpłaty, o której mowa w pkt 4.

4. Deklaracja, o której mowa w ust. 3, może być składana w postaci dokumentu elektronicznego w rozumieniu ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114 oraz z 2016 r. poz. 352).

5. Deklarację sporządza się na formularzu, którego wzór określa załącznik do rozporządzenia.

§ 8. [Termin uiszczenia pierwszej należnej wpłaty]

2. W przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym, pierwszą należną wpłatę uiszcza się za rok kalendarzowy następujący po roku, w którym zakończył się pierwszy rok obrotowy tego banku.

§ 9. [Sposób obliczania należnej pierwszej wpłaty]

2. Do należnych wpłat za 2016 r. nie stosuje się § 2 ust. 2 i § 3 ust. 2.

3. W deklaracji za 2016 r., o której mowa w § 7 ust. 3:

1) w poz. 4 wpisuje się kwotę wpłat na poczet kosztów nadzoru za 2016 r. dokonanych przed wejściem w życie rozporządzenia, o ile bank nie wystąpił z wnioskiem, o którym mowa w § 11 ust. 2;

2) pomija się poz. 5.

§ 10. [Ustalanie wartości stawki ważonej w 2017 r.]

§ 11. [Rozliczanie kosztów nadzoru bankowego za 2015 r. i wpłaty na poczet 2016 r.]

2. Wpłaty na poczet kosztów nadzoru za 2016 r. dokonane przed wejściem w życie rozporządzenia zalicza się na poczet należnej wpłaty za 2016 r., chyba że bank wystąpi do Komisji o zwrot takich wpłat w terminie 14 dni od dnia wejścia w życie rozporządzenia.

§ 12. [Wejście w życie]

Prezes Rady Ministrów: B. Szydło

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 559, 978, 1166, 1223, 1260, 1311, 1348, 1357, 1513, 1634, 1830, 1844, 1854, 1864 i 2281 oraz z 2016 r. poz. 615, 904, 996 i 1177.

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Prezesa Rady Ministrów z dnia 27 grudnia 2007 r. w sprawie wpłat na pokrycie kosztów nadzoru nad bankami (Dz. U. z 2014 r. poz. 123), które utraciło moc z dniem 1 stycznia 2016 r. w związku z wejściem w życie ustawy z dnia 12 czerwca 2015 r. o zmianie ustawy o nadzorze nad rynkiem kapitałowym oraz niektórych innych ustaw (Dz. U. poz. 1260, 1513 i 1844).

Załącznik do rozporządzenia Prezesa Rady Ministrów

z dnia 23 sierpnia 2016 r. (poz. 1371)

WZÓR – DEKLARACJA BANKU O WNIESIONYCH WPŁATACH NA POKRYCIE KOSZTÓW NADZORU

- Data ogłoszenia: 2016-08-31

- Data wejścia w życie: 2016-09-01

- Data obowiązywania: 2016-09-01

- Dokument traci ważność: 2019-02-12

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA