REKLAMA

Dziennik Ustaw - rok 2020 poz. 2396

ROZPORZĄDZENIE

MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ

z dnia 17 grudnia 2020 r.

w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych

Na podstawie art. 41 ust. 5 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.1) ) zarządza się, co następuje:

§ 1. [Zakres regulacji]

2. Użyte w rozporządzeniu określenia oznaczają:

1) dysponenci środków budżetu państwa – dysponentów, o których mowa w przepisach wydanych na podstawie art. 198 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych;

2) jednostka – jednostkę sektora finansów publicznych;

3) jednostka obsługująca – jednostkę obsługującą w rozumieniu art. 10b ust. 1 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2020 r. poz. 713 i 1378), art. 6b ust. 1 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym (Dz. U. z 2020 r. poz. 920) lub art. 8d ust. 1 ustawy z dnia 5 czerwca 1998 r. o samorządzie województwa (Dz. U. z 2020 r. poz. 1668);

4) jednostka samorządu terytorialnego – jednostki samorządu terytorialnego oraz związki jednostek samorządu terytorialnego;

5) koniec okresu sprawozdawczego – ostatni dzień pierwszego, drugiego, trzeciego, czwartego kwartału kalendarzowego lub roku budżetowego;

6) przewodniczący zarządu jednostki samorządu terytorialnego – wójta, burmistrza, prezydenta miasta, starostę, marszałka oraz przewodniczącego zarządu związku jednostek samorządu terytorialnego;

7) rok budżetowy – rok kalendarzowy;

8) ustawa – ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych;

9) zarząd jednostki samorządu terytorialnego – wójta, burmistrza, prezydenta miasta, zarząd powiatu, zarząd województwa oraz zarząd związku jednostek samorządu terytorialnego.

§ 2. [Rodzaje sprawozdań]

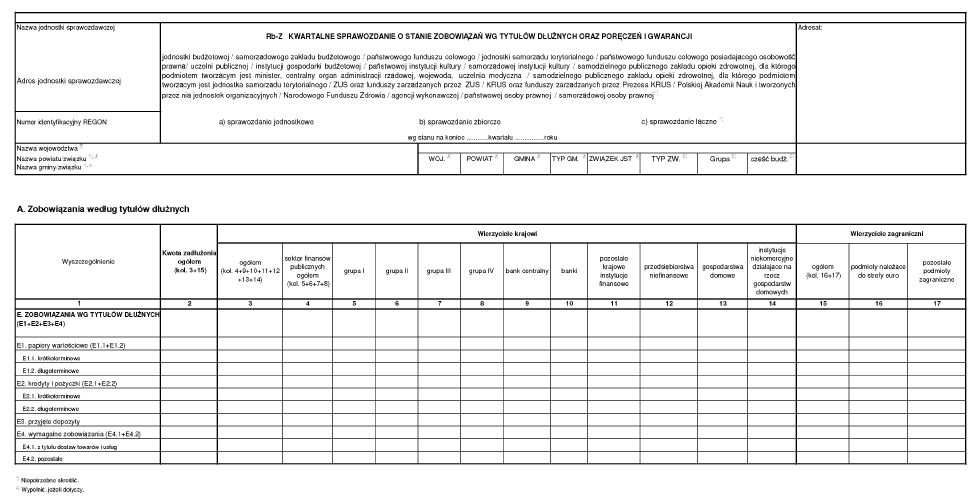

1) Rb-Z – kwartalne sprawozdanie o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji. Wzór sprawozdania stanowi załącznik nr 1 do rozporządzenia;

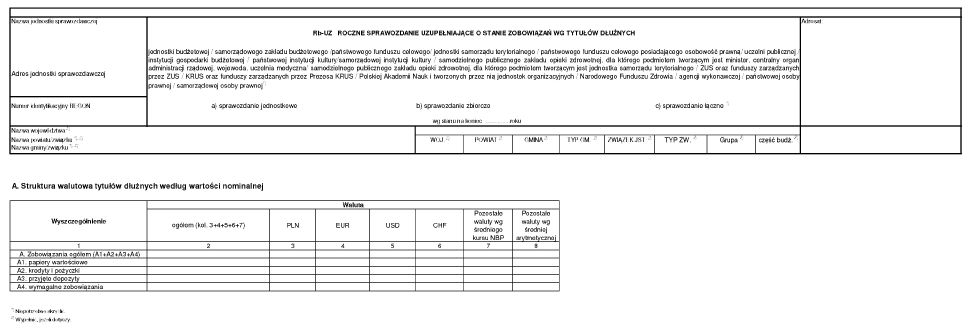

2) Rb-UZ – roczne sprawozdanie uzupełniające o stanie zobowiązań według tytułów dłużnych. Wzór sprawozdania stanowi załącznik nr 2 do rozporządzenia;

3) Rb-N – kwartalne sprawozdanie o stanie należności oraz wybranych aktywów finansowych. Wzór sprawozdania stanowi załącznik nr 3 do rozporządzenia;

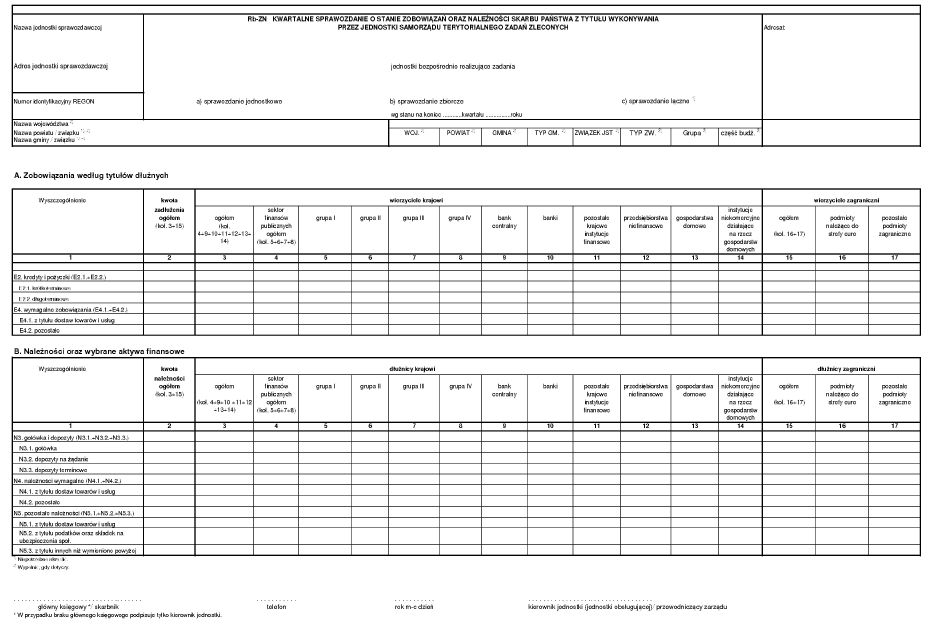

4) Rb-ZN – kwartalne sprawozdanie o stanie zobowiązań oraz należności Skarbu Państwa z tytułu wykonywania przez jednostki samorządu terytorialnego zadań zleconych. Wzór sprawozdania stanowi załącznik nr 4 do rozporządzenia.

2. Sprawozdania Rb-Z, Rb-UZ, Rb-N oraz Rb-ZN są sprawozdaniami wykorzystywanymi dla celów statystycznych. Podstawą sporządzenia sprawozdań jest ewidencja księgowa jednostki oraz sprawozdania lub inne wiarygodne dokumenty poświadczające istnienie danego zobowiązania lub należności.

§ 3. [Sprawozdanie Rb-Z]

1) część A – Zobowiązania według tytułów dłużnych;

2) część B – Poręczenia i gwarancje;

3) część C – Uzupełniające dane o niektórych zobowiązaniach jednostki samorządu terytorialnego;

4) część D – Dane o krótkoterminowych zobowiązaniach wynikających z umów nienazwanych związanych z finansowaniem usług, dostaw, robót budowlanych;

5) część E – Zobowiązania z tytułu odsetek jednostek posiadających osobowość prawną z wyłączeniem jednostek samorządu terytorialnego;

6) część F – Lista jednostek sporządzających sprawozdania.

2. W sprawozdaniu Rb-Z część F – Lista jednostek sporządzających sprawozdania wypełniają wyłącznie jednostki sporządzające sprawozdania zbiorcze lub łączne za czwarty kwartał roku budżetowego.

3. Sprawozdanie Rb-UZ składa się z następujących części:

1) część A – Struktura walutowa tytułów dłużnych według wartości nominalnej;

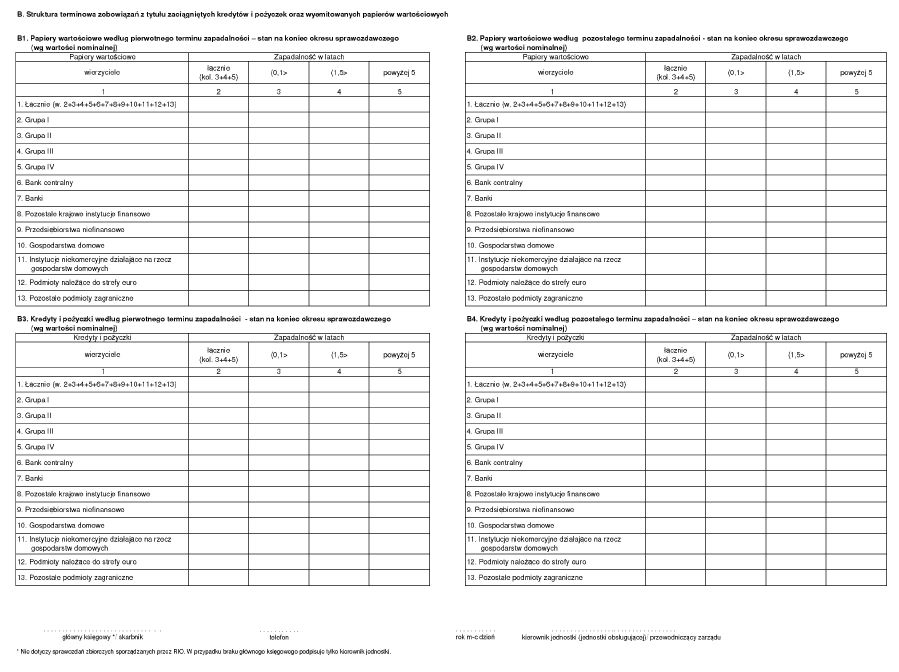

2) część B – Struktura terminowa zobowiązań z tytułu zaciągniętych kredytów, pożyczek oraz wyemitowanych papierów wartościowych.

4. Sprawozdanie Rb-N składa się z następujących części:

1) część A – Należności oraz wybrane aktywa finansowe;

2) część B – Należności z tytułu udzielonych poręczeń i gwarancji.

5. Sprawozdanie Rb-ZN składa się z następujących części:

1) część A – Zobowiązania według tytułów dłużnych;

2) część B – Należności oraz wybrane aktywa finansowe.

§ 4. [Sprawozdania Rb-Z, Rb-UZ, Rb-N]

1) sprawozdanie jednostkowe – sporządzane przez kierownika jednostki lub kierowników jednostek obsługujących daną jednostkę, odpowiednio do zakresu wykonywanych zadań wynikających z przepisów odrębnych, na podstawie ksiąg rachunkowych lub ewidencji księgowej danej jednostki oraz innych dokumentów dotyczących tej jednostki;

2) sprawozdanie łączne, w szczegółowości sprawozdań jednostkowych – sporządzane przez jednostki nadzorujące, w szczególności dysponentów środków budżetu państwa drugiego stopnia i dysponentów części budżetowych, którzy posiadają jednostki podległe – na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego oraz jednostki samorządu terytorialnego na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego;

3) sprawozdanie zbiorcze, w szczegółowości sprawozdań jednostkowych, według rodzaju jednostki – sporządzane przez jednostki, które są organem założycielskim lub nadzorującym dla jednostek posiadających osobowość prawną, na podstawie sprawozdań jednostkowych jednostek danego rodzaju, z tym że przez sprawozdanie zbiorcze należy również rozumieć sprawozdanie sporządzane na podstawie otrzymanych sprawozdań łącznych lub zbiorczych.

2. W przypadku jednostki samorządu terytorialnego własne sprawozdanie jednostkowe obejmuje zakresem zarówno urząd będący jednostką budżetową, jak i jej organ.

§ 5. [Sprawozdania łączne Rb-ZN]

2. Samorządowe jednostki organizacyjne realizujące bezpośrednio zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego odrębnymi ustawami albo jednostki obsługujące taką jednostkę, odpowiednio do zakresu wykonywanych zadań wynikających z przepisów odrębnych, sporządzają sprawozdania jednostkowe, a następnie przekazują sprawozdania przewodniczącym zarządu jednostek samorządu terytorialnego.

3. Sprawozdania Rb-ZN stanowią dla dysponentów środków budżetu państwa, o których mowa w ust. 1, podstawę do sporządzania sprawozdań Rb-Z oraz Rb-N w zakresie odpowiednio zobowiązań lub należności Skarbu Państwa.

§ 6. [Podmioty sporządzające sprawozdania w imieniu jednostki]

1) Skarbu Państwa przez:

a) dysponentów środków budżetu państwa wszystkich stopni – Rb-Z, Rb-N,

b) dysponentów państwowych funduszy celowych nieposiadających osobowości prawnej – Rb-Z, Rb-UZ, Rb-N;

2) jednostek samorządu terytorialnego przez:

a) przewodniczących zarządów jednostek samorządu terytorialnego – Rb-Z, Rb-N, Rb-UZ, Rb-ZN,

b) kierowników jednostek organizacyjnych podległych jednostkom samorządu terytorialnego, w tym kierowników samorządowych zakładów budżetowych, albo przez kierowników jednostek obsługujących daną jednostkę odpowiednio do zakresu wykonywanych zadań wynikających z przepisów odrębnych – Rb-Z, Rb-N, Rb-UZ, Rb-ZN;

3) Zakładu Ubezpieczeń Społecznych i zarządzanych przez niego funduszy przez Prezesa Zakładu Ubezpieczeń Społecznych – Rb-Z, Rb-N oraz Rb-UZ;

4) Kasy Rolniczego Ubezpieczenia Społecznego i funduszy zarządzanych przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego – Rb-Z, Rb-N, Rb-UZ;

5) pozostałych państwowych i samorządowych jednostek posiadających osobowość prawną przez kierowników tych jednostek – Rb-Z, Rb-N, Rb-UZ.

2. Jednostki sporządzają sprawozdania w zakresie, w jakim zgodnie z obowiązującymi przepisami mogą zaciągać określone zobowiązania lub posiadać należności lub wybrane aktywa finansowe ujmowane w tych sprawozdaniach.

3. Jednostka nie sporządza sprawozdania Rb-UZ, w przypadku gdy nie posiada zobowiązań podlegających wykazaniu w tym sprawozdaniu.

§ 7. [Sprawozdania łączne]

2. W przypadku zmiany, w trakcie roku budżetowego, organu dysponującego częścią budżetu państwa, sprawozdania sporządza organ, który jest dysponentem części budżetowej na koniec okresu sprawozdawczego, a jeżeli taki organ już nie istnieje na dzień sporządzania sprawozdania, to organ dysponujący częścią na dzień sporządzania sprawozdania.

§ 8. [Terminy sporządzania i przekazywania sprawozdań]

2. Terminy sporządzania i przekazywania sprawozdań oraz odbiorców sprawozdań w zakresie operacji finansowych:

1) Skarbu Państwa określa załącznik nr 5 do rozporządzenia;

2) jednostek samorządu terytorialnego określa załącznik nr 6 do rozporządzenia;

3) jednostek posiadających osobowość prawną oraz pozostałych jednostek określa załącznik nr 7 do rozporządzenia.

3. Regionalne izby obrachunkowe na podstawie sprawozdań łącznych otrzymanych od jednostek samorządu terytorialnego sporządzają sprawozdanie zbiorcze i przekazują je Prezesowi Głównego Urzędu Statystycznego w terminach określonych w załączniku nr 6 do rozporządzenia.

4. Regionalne izby obrachunkowe przekazują Ministrowi Finansów w postaci elektronicznej dane ze sprawozdań łącznych, o których mowa w ust. 3, w terminach określonych w załączniku nr 6 do rozporządzenia.

5. Na podstawie sprawozdań zbiorczych otrzymanych od jednostek samorządu terytorialnego, które przekazują je jako organ założycielski lub nadzorujący, regionalne izby obrachunkowe sporządzają i przekazują sprawozdania zbiorcze Prezesowi Głównego Urzędu Statystycznego w terminach określonych w załączniku nr 7 do rozporządzenia.

6. Prezes Głównego Urzędu Statystycznego sporządza na podstawie otrzymanych sprawozdań sprawozdania zbiorcze według rodzaju danych jednostek i przekazuje je Ministrowi Finansów w terminie 56 dni od końca pierwszego, drugiego lub trzeciego kwartału roku budżetowego, natomiast sprawozdania za czwarty kwartał – w terminie 77 dni od dnia zakończenia roku budżetowego, z tym że dane objęte sprawozdaniem Rb-Z część F – Lista jednostek sporządzających sprawozdania są sporządzane i przekazywane w terminie 105 dni od dnia zakończenia roku budżetowego.

7. Prezes Głównego Urzędu Statystycznego sporządza na podstawie otrzymanych sprawozdań w zakresie operacji finansowych Skarbu Państwa sprawozdania zbiorcze według rodzaju danych jednostek i przekazuje je Ministrowi Finansów w terminie 40 dni od końca pierwszego, drugiego lub trzeciego kwartału roku budżetowego, natomiast sprawozdania za czwarty kwartał – w terminie 55 dni od dnia zakończenia roku budżetowego, z tym że dane objęte sprawozdaniem Rb-Z część F – Lista jednostek sporządzających sprawozdania są sporządzane i przekazywane w terminie 76 dni od dnia zakończenia roku budżetowego.

§ 9. [Sprawozdania w postaci elektronicznej]

2. Formularze sprawozdań w postaci elektronicznej są dostępne na stronach internetowych Ministerstwa Finansów pod adresem elektronicznym: www.gov.pl/finanse.

3. Sprawozdania w postaci elektronicznej są przekazywane odbiorcom sprawozdań na elektroniczną skrzynkę podawczą lub adres do doręczeń elektronicznych.

4. W przypadku dysponentów środków budżetu państwa, gdy dysponent przekazujący sprawozdanie posiada ten sam adres elektroniczny, na który przekazywane są sprawozdania, co dysponent nadrzędny, będący odbiorcą tego sprawozdania, dysponent niższego stopnia przekazuje sprawozdanie za pomocą wewnętrznych rozwiązań informatycznych albo adresów elektronicznych dedykowanych do przekazywania sprawozdań wskazanych przez dysponenta nadrzędnego.

5. Pliki sprawozdań łącznych oraz sprawozdań zbiorczych w postaci elektronicznej przekazywane przez jednostki samorządu terytorialnego są zgodne ze strukturami udostępnionymi na stronie podmiotowej Biuletynu Informacji Publicznej Ministra Finansów.

6. Jednostki samorządu terytorialnego przekazują sprawozdania, o których mowa w ust. 5, wyłącznie w postaci elektronicznej opatrzone kwalifikowanym podpisem elektronicznym.

7. Sprawozdania, o których mowa w ust. 5, jednostki samorządu terytorialnego przekazują właściwym regionalnym izbom obrachunkowym z wykorzystaniem aplikacji wskazanej na stronie podmiotowej Biuletynu Informacji Publicznej Ministra Finansów.

8. W przypadku braku możliwości terminowego przekazania sprawozdań w sposób wskazany w ust. 3 i 7, spowodowanego nieprawidłowym działaniem systemu informatycznego, sprawozdania przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.

9. Jednostki organizacyjne jednostek samorządu terytorialnego albo jednostki obsługujące przekazują zarządowi jednostki samorządu terytorialnego sprawozdania w formie pisemnej albo w postaci elektronicznej i opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym. Zarząd jednostki samorządu terytorialnego określa formę sprawozdania, w której jednostki, o których mowa w zdaniu poprzednim, sporządzają sprawozdania.

10. Jednostki budżetowe mające siedzibę poza terytorium Rzeczypospolitej Polskiej przekazują sprawozdania w formie pisemnej albo w postaci elektronicznej i opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym. Właściwy dysponent części budżetowej określa formę sprawozdania, w której jednostki, o których mowa w zdaniu poprzednim, sporządzają sprawozdania.

§ 10. [Sporządzanie sprawozdań]

2. Sprawozdania sporządza się według stanu na koniec okresu sprawozdawczego. Sprawozdania Rb-Z, Rb-N oraz Rb-ZN sporządza się według stanu na koniec pierwszego, drugiego, trzeciego lub czwartego kwartału roku budżetowego, zaś Rb-UZ według stanu na koniec roku budżetowego.

3. Sprawozdania należy sporządzać w sposób czytelny i trwały.

4. Sprawozdania sporządza się rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym.

5. W przypadku zmiany stanu faktycznego w ewidencji księgowej lub w przypadku stwierdzenia błędu w uprzednio przekazanym sprawozdaniu jednostka niezwłocznie sporządza oraz przekazuje korektę sprawozdania nieodpowiadającego stanowi faktycznemu do jednostki będącej odbiorcą tego sprawozdania. Jednostki nie sporządzają korekty, jeżeli od końca okresu sprawozdawczego upłynęło 6 miesięcy, a zmiana stanowi mniej niż 0,001% PKB za rok budżetowy, którego sprawozdanie dotyczy, lub w przypadku braku informacji – za ostatni znany okres. W przypadku stwierdzenia wprowadzenia błędnego numeru identyfikacyjnego REGON w sprawozdaniu Rb-Z za czwarty kwartał roku budżetowego jednostka sporządza korektę sprawozdania z tego tytułu, jeżeli od końca okresu sprawozdawczego, za który zostało sporządzone to sprawozdanie, nie upłynęło 6 miesięcy.

6. Jednostki będące odbiorcami sprawozdań sprawdzają prawidłowość otrzymywanych sprawozdań pod względem formalno-rachunkowym. Jednostki te mogą również kontrolować merytoryczną prawidłowość złożonych sprawozdań i żądać w tym zakresie odpowiednich dokumentów.

7. Kierownicy jednostek sporządzających sprawozdania, w których stwierdzono nieprawidłowości w toku sprawdzania, o którym mowa w ust. 6, dokonują ich korekty przed włączeniem zawartych w nich danych do sprawozdań łącznych lub zbiorczych.

8. W przypadku gdy korekta, o której mowa w ust. 5, dotycząca sprawozdania Rb-Z za czwarty kwartał roku budżetowego nie dotyczy części F – Lista jednostek sporządzających sprawozdania, jednostki sporządzające sprawozdanie zbiorcze lub łączne przekazują korekty tych sprawozdań bez wypełniania części F.

9. W przypadku wystąpienia korekt sprawozdań, o których mowa w ust. 5, właściwa regionalna izba obrachunkowa będąca odbiorcą sprawozdań sporządza korektę sprawozdania zbiorczego w terminie do 5 dnia miesiąca następującego po miesiącu, w którym otrzymała te korekty od jednostek samorządu terytorialnego.

10. Szczegółowe informacje dotyczące sporządzania sprawozdań określa instrukcja sporządzania sprawozdań stanowiąca załącznik nr 8 do rozporządzenia. Do sporządzania sprawozdań Rb-ZN stosuje się zasady określone w instrukcji dla sprawozdań Rb-Z i Rb-N.

§ 11. [Stosowanie przepisów rozporządzenia po raz pierwszy]

2. Do sporządzania kwartalnych sprawozdań za IV kwartał 2020 r. oraz rocznych sprawozdań za rok budżetowy 2020 mają zastosowanie przepisy rozporządzenia Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz. U. z 2014 r. poz. 1773).

3. Przepis § 9 ust. 3 w zakresie, w jakim dotyczy przekazywania odbiorcom sprawozdań na adres do doręczeń elektronicznych, stosuje się od dnia 1 lipca 2021 r.

§ 12. [Przepisy uchylone]

§ 13. [Wejście w życie]

Minister Finansów, Funduszy i Polityki Regionalnej: T. Kościński

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1622, 1649, 2020 i 2473 oraz z 2020 r. poz. 284, 374, 568, 695, 1175 i 2320.

Załączniki do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej

z dnia 17 grudnia 2020 r. (poz. 2396)

Załącznik nr 1

WZÓR – Rb-Z

Załącznik nr 2

WZÓR – Rb-UZ

Załącznik nr 3

WZÓR – Rb-N

Załącznik nr 4

WZÓR – Rb-ZN

Załącznik nr 5

TERMINY SPORZĄDZANIA I PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ W ZAKRESIE OPERACJI FINANSOWYCH SKARBU PAŃSTWA

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż1) |

| 1 | 2 | 3 | 4 |

| Kwartalne za I, II i III kwartał | |||

| Rb-Z, Rb-N | – dysponenci środków budżetu państwa trzeciego stopnia2) | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych2) | 12 dni |

| – dysponenci środków budżetu państwa drugiego stopnia2) | – dysponenci części budżetowych | 15 dni | |

| – dysponenci środków budżetu państwa będący jednostkami budżetowymi mającymi siedzibę poza terytorium Rzeczypospolitej Polskiej | – dysponenci części budżetowych | 15 dni | |

| – dysponenci państwowych funduszy celowych (nieposiadających osobowości prawnej) | – dysponenci części budżetowych | 20 dni | |

| – dysponenci części budżetowych | – Główny Urząd Statystyczny | 30 dni | |

| Kwartalne za IV kwartał | |||

| Rb-Z, Rb-N | – dysponenci środków budżetu państwa trzeciego stopnia2) | – dysponenci środków budżetu państwa drugiego stopnia lub dysponenci części budżetowych2) | 26 stycznia |

| – dysponenci środków budżetu państwa będący jednostkami budżetowymi mającymi siedzibę poza terytorium Rzeczypospolitej Polskiej | dysponenci części budżetowych | 26 stycznia | |

| – dysponenci środków budżetu państwa drugiego stopnia2) | – dysponenci części budżetowych | 4 lutego | |

| – dysponenci państwowych funduszy celowych (nieposiadających osobowości prawnej) | – dysponenci części budżetowych państwa | 8 lutego | |

| – dysponenci części budżetowych | – Główny Urząd Statystyczny | 14 lutego | |

| Roczne | |||

| Rb-UZ | – dysponenci państwowych funduszy celowych (nieposiadających osobowości prawnej) | – dysponenci części budżetowych | 8 lutego |

| – dysponenci części budżetowych | – Główny Urząd Statystyczny | 14 lutego | |

| 1) W przypadku gdy ostatni dzień złożenia sprawozdania, w tym oznaczony datą, przypada na sobotę lub dzień ustawowo wolny od pracy – pierwszy dzień roboczy następujący po tym dniu. 2) W przypadku naczelników urzędów skarbowych będących dysponentami środków budżetu państwa trzeciego stopnia w ramach części 77. Podatki i inne wpłaty na rzecz budżetu państwa, sprawozdania przez nich sporządzane są przekazywane właściwym dyrektorom izb administracji skarbowej, niezależnie od tego czy są dysponentami środków budżetu państwa drugiego stopnia w ramach tej części, którzy w terminie właściwym dla dysponentów środków budżetu państwa drugiego stopnia przekazują sprawozdanie łączne na podstawie przekazanych sprawozdań jednostkowych i własnego, o ile są dysponentami środków budżetu państwa drugiego stopnia w ramach tej części, do dysponenta części budżetowej. | |||

Załącznik nr 6

TERMINY SPORZĄDZANIA I PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ W ZAKRESIE OPERACJI FINANSOWYCH JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdanie | Termin złożenia sprawozdania po upływie okresu sprawozdawczego |

| 1 | 2 | 3 | 4 |

| Kwartalne za I, II i III kwartał | |||

| Rb-Z, Rb-N | – jednostki budżetowe, samorządowe zakłady budżetowe, jednostki obsługujące1) | – zarządy jednostek samorządu terytorialnego | 10 dni3) |

|

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | 22 dni |

|

| – regionalne izby obrachunkowe | – Minister Finansów4) | 30 dni |

|

|

| – Główny Urząd Statystyczny | 30 dni |

| Rb-ZN | – jednostki bezpośrednio realizujące zadania, jednostki obsługujące1) | – zarządy jednostek samorządu terytorialnego | 10 dni |

|

| – zarządy jednostek samorządu terytorialnego | – właściwi dysponenci części budżetowych w zakresie dotacji | 22 dni |

| Kwartalne za IV kwartał | |||

| Rb-Z, Rb-N | – jednostki budżetowe, samorządowe zakłady budżetowe, jednostki obsługujące 1) | – zarządy jednostek samorządu terytorialnego | 1 lutego5) |

|

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | 23 lutego |

|

| – regionalne izby obrachunkowe | – Minister Finansów4) | 6 marca |

|

|

| – Główny Urząd Statystyczny | 6 marca |

| Rb-ZN | – jednostki bezpośrednio realizujące zadania, jednostki obsługujące1) | – zarządy jednostek samorządu terytorialnego | 1 lutego |

|

| – zarządy jednostek samorządu terytorialnego | – właściwi dysponenci części budżetowych w zakresie dotacji | 7 lutego |

| Roczne | |||

| Rb-UZ | – jednostki budżetowe, samorządowe zakłady budżetowe, jednostki obsługujące1) | – zarządy jednostek samorządu terytorialnego | 1 lutego |

|

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | 23 lutego |

|

| – regionalne izby obrachunkowe | – Minister Finansów4) | 6 marca |

|

|

| – Główny Urząd Statystyczny | 6 marca |

| 1) W przypadku określonym w § 4 ust. 1 pkt 1 niniejszego rozporządzenia sprawozdanie jednostkowe może być sporządzane i przekazywane za daną jednostkę organizacyjną jednostki samorządu terytorialnego (jednostkę budżetową lub samorządowy zakład budżetowy) przez kierownika jednostki obsługującej. 2) W przypadku gdy ostatni dzień złożenia sprawozdania, w tym oznaczony datą, przypada na sobotę lub dzień ustawowo wolny od pracy – pierwszy dzień roboczy następujący po tym dniu. 3) Sprawozdanie jednostkowe Rb-N jednostki samorządu terytorialnego (jako jednostki budżetowej i jako organu) – o 11 dni dłużej. 4) Plik bazy danych. 5) Sprawozdanie jednostkowe Rb-N jednostki samorządu terytorialnego (jako jednostki budżetowej i jako organu) – o 18 dni dłużej. | |||

Załącznik nr 7

TERMINY SPORZĄDZANIA I PRZEKAZYWANIA SPRAWOZDAŃ ORAZ ODBIORCY SPRAWOZDAŃ W ZAKRESIE OPERACJI FINANSOWYCH JEDNOSTEK POSIADAJĄCYCH OSOBOWOŚĆ PRAWNĄ ORAZ POZOSTAŁYCH JEDNOSTEK

I. Terminy sporządzania i przekazywania sprawozdań oraz odbiorcy sprawozdań Rb-Z i Rb-N za I, II i III kwartał

Tabela A

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania1) | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1.Państwowe fundusze celowe posiadające osobowość prawną | Nadzorujący minister, centralny organ administracji rządowej, | 23 dni |

| 2.Uczelnie publiczne | Nadzorujący minister | 14 dni | |

| 3.Instytucja gospodarki budżetowej | Organ wykonujący funkcje organu założycielskiego | 14 dni | |

| 4.Państwowe instytucje kultury | Minister albo kierownik urzędu centralnego (centralny organ administracji rządowej) będący organizatorem instytucji kultury | 14 dni | |

| 5.Jednostki organizacyjne tworzone przez Polską Akademię Nauk | Polska Akademia Nauk | 14 dni | |

| 6.Narodowy Fundusz Zdrowia | Minister właściwy do spraw zdrowia | 14 dni | |

| 7.ZUS oraz zarządzane przez ZUS fundusze, KRUS oraz fundusze zarządzane przez Prezesa KRUS | Główny Urząd Statystyczny | 28 dni | |

| 8.Samodzielne publiczne zakłady opieki zdrowotnej (spzoz) | Minister, wojewoda, centralny organ administracji rządowej albo uczelnia medyczna, które są podmiotem tworzącym dla spzoz | 14 dni | |

| 9. Agencje wykonawcze | Główny Urząd Statystyczny, nadzorujący minister do wiadomości | 28 dni | |

| 10.Państwowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem, przedsiębiorstw, instytutów badawczych, instytutów działających w ramach Sieci Badawczej Łukasiewicz, banków oraz spółek prawa handlowego | Nadzorujący lub będący organem założycielskim minister, wojewoda, centralny organ administracji rządowej | 14 dni |

Tabela B

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1.Samorządowe instytucje kultury3) | Zarząd jednostki samorządu terytorialnego będącej organizatorem instytucji kultury | 14 dni |

| 2.Samodzielne publiczne zakłady opieki zdrowotnej | Zarząd nadzorującej jednostki samorządu terytorialnego | 14 dni | |

| 3. Wojewódzki fundusz ochrony środowiska i gospodarki wodnej | Główny Urząd Statystyczny | 14 dni | |

| 4.Samorządowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem wojewódzkich funduszy ochrony środowiska i gospodarki wodnej, banków, spółek prawa handlowego | Zarząd nadzorującej jednostki samorządu terytorialnego | 14 dni |

Tabela C

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania zbiorcze | 1.Nadzorujący minister, centralny organ administracji rządowej, organ wykonujący funkcje organu założycielskiego, wojewoda, nadzorująca uczelnia medyczna | Główny Urząd Statystyczny | 28 dni |

| 2.Zarząd nadzorującej jednostki samorządu terytorialnego | Regionalna Izba Obrachunkowa | 28 dni | |

| 3.Regionalna Izba Obrachunkowa | Główny Urząd Statystyczny | 42 dni | |

| Sprawozdania łączne | Polska Akademia Nauk | Główny Urząd Statystyczny | 28 dni |

II. Terminy sporządzania i przekazywania sprawozdań oraz odbiorcy sprawozdań Rb-Z i Rb-N za IV kwartał oraz Rb-UZ Tabela A

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania1) | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1.Państwowe fundusze celowe posiadające osobowość prawną | Nadzorujący minister, centralny organ administracji rządowej, wojewoda | 47 dni |

| 2.Uczelnie publiczne | Nadzorujący minister | 37 dni | |

| 3.Instytucja gospodarki budżetowej | Organ wykonujący funkcje organu założycielskiego | 37 dni | |

| 4.Państwowe instytucje kultury | Minister albo centralny organ administracji rządowej będący organizatorem instytucji kultury | 37 dni | |

| 5.Jednostki organizacyjne tworzone przez Polską Akademię Nauk | Polska Akademia Nauk | 37 dni | |

| 6.Narodowy Fundusz Zdrowia | Minister właściwy do spraw zdrowia | 37 dni | |

| 7.ZUS oraz zarządzane przez ZUS fundusze, KRUS oraz fundusze zarządzane przez Prezesa KRUS | Główny Urząd Statystyczny | 52 dni | |

| 8.Samodzielne publiczne zakłady opieki zdrowotnej (spzoz) | Minister, wojewoda, centralny organ administracji rządowej albo uczelnia medyczna, które są podmiotami tworzącymi spzoz | 37 dni | |

| 9. Agencje wykonawcze | Główny Urząd Statystyczny, nadzorujący minister do wiadomości | 52 dni | |

| 10.Państwowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem, przedsiębiorstw, instytutów badawczych, instytutów działających w ramach Sieci Badawczej Łukasiewicz, banków, oraz spółek prawa handlowego | Nadzorujący minister, wojewoda, centralny organ administracji rządowej | 37 dni |

Tabela B

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania jednostkowe | 1.Samorządowe instytucje kultury3) | Zarząd jednostki samorządu terytorialnego będącej organizatorem instytucji kultury | 37 dni |

| 2.Samodzielne publiczne zakłady opieki zdrowotnej | Zarząd nadzorującej jednostki samorządu terytorialnego | 37 dni | |

| 3.Samorządowe osoby prawne utworzone na podstawie odrębnych ustaw, z wyłączeniem spółek prawa handlowego, wojewódzkich funduszy ochrony środowiska i gospodarki wodnej | Zarząd nadzorującej jednostki samorządu terytorialnego | 37 dni | |

| 4. Wojewódzkie fundusze ochrony środowiska i gospodarki wodnej | Główny Urząd Statystyczny | 37 dni |

Tabela C

| Rodzaj sprawozdania | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Termin złożenia sprawozdania po upływie okresu sprawozdawczego nie później niż2) |

| 1 | 2 | 3 | 4 |

| Sprawozdania zbiorcze | 1.Nadzorujący minister, centralny organ administracji rządowej, wojewoda, nadzorująca uczelnia medyczna | Główny Urząd Statystyczny | 52 dni |

| 2.Zarząd nadzorującej jednostki samorządu terytorialnego | Regionalna Izba Obrachunkowa | 56 dni | |

| 3.Regionalna Izba Obrachunkowa | Główny Urząd Statystyczny | 70 dni | |

| Sprawozdania łączne | Polska Akademia Nauk | Główny Urząd Statystyczny | 52 dni |

| 1) W przypadku braku organu nadzorującego lub założycielskiego (ministra, kierownika, wojewody, itd.) sprawozdanie jednostkowe jest przekazywane bezpośrednio do Głównego Urzędu Statystycznego. 2) W przypadku gdy ostatni dzień złożenia sprawozdania, w tym oznaczony datą, przypada na sobotę lub dzień ustawowo wolny od pracy – pierwszy dzień roboczy następujący po tym dniu. 3) W przypadku samorządowej instytucji kultury sprawozdanie jednostkowe może być sporządzane i przekazywane przez kierownika jednostki obsługującej. | |||

Załącznik nr 8

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ

Rozdział 1. Sprawozdanie Rb-Z kwartalne o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji

§ 1. 1. W części A sprawozdania Rb-Z należy wykazać wartość nominalną zobowiązań jednostki sektora finansów publicznych, zwanej dalej „jednostką”, na koniec danego okresu sprawozdawczego według tytułów dłużnych (układ przedmiotowy) oraz wobec grup wierzycieli (układ podmiotowy), z zastrzeżeniem ust. 2.

2. W przypadku braku informacji co do obrotu papierami wartościowymi na rynku wtórnym wykazuje się odpowiednio pierwotnego nabywcę.

3. W sprawozdaniu Rb-Z, w pozycjach odnoszących się do zobowiązań według tytułów dłużnych, wykazuje się kwoty zadłużenia ogółem, w tym zobowiązania długoterminowe, przy czym przez pojęcie „zobowiązania długoterminowe” rozumie się zadłużenie, którego pierwotny termin spłaty czy też wykupu jest dłuższy niż rok. Przez pierwotny termin zapadalności, tj. spłaty lub wykupu, należy rozumieć termin, wynikający z umowy, do końca którego dłużnik zobowiązał się spłacić dane zobowiązanie, niezależnie od harmonogramu spłat.

4. Według pierwotnego terminu zapadalności klasyfikuje się zobowiązania na podstawie terminu ostatecznej spłaty względem terminu powstania zobowiązania. Jeżeli zobowiązanie jest spłacane w ratach, do ustalenia zapadalności jest brana pod uwagę data spłaty ostatniej raty. W przypadku zmiany umowy za pierwotny termin spłaty zobowiązania uznaje się nowy termin wynikający ze zmiany umowy liczony względem terminu powstania zobowiązania do płatności.

5. Do określenia wartości nominalnej zobowiązań według tytułów dłużnych, o których mowa w § 2 ust. 1 pkt 1 i 2, stosuje się rozporządzenie wydane na podstawie art. 73 ust. 5 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.), zwanej dalej „ustawą”.

§ 2. 1. W układzie przedmiotowym prezentowane są zobowiązania, o których mowa w rozporządzeniu wydanym na podstawie art. 72 ust. 2 ustawy, wynikające z tytułów dłużnych:

1) papiery wartościowe – rozumiane jako zobowiązania wynikające z wyemitowanych papierów wartościowych, dopuszczone do obrotu zorganizowanego, czyli takie, dla których istnieje płynny rynek wtórny. Kategoria ta nie obejmuje papierów udziałowych oraz praw pochodnych;

2) kredyty i pożyczki – rozumiane jako zobowiązania wynikające z zaciągniętych kredytów i pożyczek, jak również z umów sprzedaży, w których cena jest płatna w ratach (tzw. sprzedaż na raty), umów leasingu zawartych z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy (tzw. leasing finansowy), a także z umów nienazwanych o terminie zapłaty dłuższym niż rok, związanych z finansowaniem usług, dostaw, robót budowlanych, które wywołują skutki ekonomiczne podobne do umowy pożyczki lub kredytu. Do pożyczek należy również zaliczać zobowiązania z tytułu umów o partnerstwie publiczno-prywatnym, w przypadku gdy umowa ta ma wpływ na poziom długu publicznego. W tej kategorii mieszczą się również papiery wartościowe, których zbywalność jest ograniczona (tzn. nie istnieje dla nich płynny rynek wtórny), z wyłączeniem akcji oraz innych papierów udziałowych. Do kredytów i pożyczek nie zalicza się zobowiązań krótkoterminowych wynikających z umów nienazwanych, powstających w wyniku bezpośredniego udzielenia przez dostawców lub producentów odroczenia terminu zapłaty za transakcje dotyczące usług, wyrobów i robót (tzw. kredyt handlowy);

3) przyjęte depozyty – rozumiane jako zobowiązania wynikające z depozytów przyjętych na rachunek jednostki, które są ujmowane w planach finansowych tych jednostek oraz są środkiem finansowania, np. spłaty wcześniej zaciągniętych zobowiązań lub niedoboru środków danej jednostki. Do depozytów nie należy zaliczać depozytów mających charakter gwarancji należytego wykonania zobowiązania (np. kaucje mieszkaniowe, depozyty przyjęte przez jednostkę sprawozdającą się w celu zabezpieczenia należytego wykonania umów), gdyż depozyty tego typu nie służą sfinansowaniu deficytu ani długu jednostki, i w związku z tym nie należy wykazywać depozytów tego typu. Przyjęte depozyty stanowią zobowiązania finansowe głównie instytucji sektora bankowego, ale także pojawiają się w innych sektorach, np. w ramach lokowania przez jednostki wolnych środków u Ministra Finansów;

4) wymagalne zobowiązania – rozumiane jako wszystkie bezsporne zobowiązania, których termin płatności dla dłużnika minął, a które nie zostały ani przedawnione, ani umorzone. Są to zobowiązania wynikające głównie z dostaw towarów i usług (np. faktur niezapłaconych w terminie), prawomocnych orzeczeń sądu, udzielonych poręczeń i gwarancji. Kategoria ta nie obejmuje zobowiązań wymagalnych z tytułu papierów wartościowych, pożyczek i kredytów oraz przyjętych depozytów, a także odsetek za opóźnienie od wymagalnych zobowiązań. W sytuacji, w której zostanie zawarta ugoda pomiędzy dłużnikiem a wierzycielem, i zobowiązanie uprzednio wymagalne zostanie zrestrukturyzowane (tj. wierzyciel wyznaczy nowy harmonogram spłat), zobowiązanie przestaje być wymagalne i nie wykazuje się go w wierszu E4. W przypadku gdy termin spłaty zrestrukturyzowanego zobowiązania wykracza poza jeden rok, licząc od pierwotnego terminu powstania zobowiązania do płatności, takie zobowiązanie może spełniać przesłanki umowy nienazwanej kwalifikowanej do kategorii kredyty i pożyczki. Zobowiązanie staje się wymagalne w rozumieniu niniejszego rozporządzenia, licząc od dnia następnego po upływie terminu płatności wskazanego w dokumencie zapłaty lub zapisanego w umowie.

2. W układzie podmiotowym prezentowane są zobowiązania wobec następujących wierzycieli:

1) jednostek należących do sektora finansów publicznych, w tym wobec:

a) grupy I, obejmującej organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały, państwowe jednostki budżetowe oraz państwowe fundusze celowe, o których mowa w art. 29 ust. 3 ustawy, z wyłączeniem funduszy wskazanych w grupie IV,

b) grupy II, obejmującej agencje wykonawcze, instytucje gospodarki budżetowej, uczelnie publiczne, samodzielne publiczne zakłady opieki zdrowotnej, dla których podmiotem tworzącym jest minister, centralny organ administracji rządowej, wojewoda lub uczelnia medyczna, Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne, państwowe instytucje kultury, państwowe fundusze celowe posiadające osobowość prawną oraz inne państwowe osoby prawne, utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw państwowych, instytutów badawczych, instytutów działających w ramach Sieci Badawczej Łukasiewicz, banków i spółek prawa handlowego,

c) grupy III, obejmującej jednostki samorządu terytorialnego, samorządowe jednostki budżetowe, samorządowe zakłady budżetowe, związki jednostek samorządu terytorialnego, w tym związki metropolitalne, samodzielne publiczne zakłady opieki zdrowotnej, dla których podmiotem tworzącym jest jednostka samorządu terytorialnego, samorządowe instytucje kultury oraz samorządowe osoby prawne, utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem banków i spółek prawa handlowego,

d) grupy IV, obejmującej Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze, Kasę Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego oraz Narodowy Fundusz Zdrowia;

2) banku centralnego – rozumianego jako Narodowy Bank Polski;

3) banków – rozumianych jako banki z siedzibą na terytorium Rzeczypospolitej Polskiej (banki państwowe, banki spółdzielcze, banki w formie spółek akcyjnych), oddziały banków znajdujące się na terytorium Rzeczypospolitej Polskiej utworzone przez banki będące nierezydentami oraz spółdzielcze kasy oszczędnościowo-kredytowe;

4) pozostałych krajowych instytucji finansowych – rozumianych jako jednostki, których główną działalnością jest pośrednictwo finansowe (przy równoczesnym zaciąganiu zobowiązań na własny rachunek w wyniku przeprowadzania transakcji finansowych), z wyłączeniem banków, oraz jednostki świadczące usługi pomocnicze w stosunku do pośrednictwa finansowego. Do tej grupy podmiotów zalicza się w szczególności fundusz inwestycyjny, towarzystwo funduszy inwestycyjnych, zakład ubezpieczeń, towarzystwo emerytalne, fundusz emerytalny oraz dom maklerski, mające siedzibę na terytorium Rzeczypospolitej Polskiej;

5) przedsiębiorstw niefinansowych – rozumianych jako jednostki będące producentami rynkowymi, których główną działalnością jest produkcja wyrobów i obrót nimi lub świadczenie usług niefinansowych, w szczególności przedsiębiorstwa państwowe, spółki prawa handlowego, spółdzielnie, oddziały przedsiębiorców zagranicznych, osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające powyżej 9 osób, grupy producenckie, niepubliczne szkoły wyższe, spółki prowadzące działalność leczniczą. Przy obliczaniu zatrudnienia uwzględnia się etaty w pełnym oraz niepełnym wymiarze czasu pracy na koniec danego okresu sprawozdawczego. W przypadku braku wyczerpujących informacji na temat przynależności kontrahenta do danej grupy wierzycieli dopuszcza się dokonywanie szacunków w tym zakresie;

6) gospodarstw domowych – rozumianych jako osoby lub grupy osób będące konsumentami lub producentami rynkowymi wyrobów i usług. Do tego sektora zaliczane są osoby fizyczne, w tym osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające do 9 osób włącznie oraz rolnicy indywidualni, szkoły niepubliczne prowadzone przez osoby fizyczne, o ile zatrudniają do 9 osób włącznie. Przy obliczaniu zatrudnienia uwzględnia się etaty w pełnym oraz niepełnym wymiarze czasu pracy na koniec danego okresu sprawozdawczego. Kategoria ta obejmuje również zobowiązania wobec osób fizycznych zatrudnionych w jednostce sporządzającej sprawozdanie. W przypadku braku wyczerpujących informacji na temat przynależności do danej grupy wierzycieli dopuszcza się dokonywanie szacunków w tym zakresie;

7) instytucji niekomercyjnych działających na rzecz gospodarstw domowych – rozumianych jako instytucje niekomercyjne stanowiące odrębne jednostki organizacyjne, działające na rzecz gospodarstw domowych i będące prywatnymi pozostałymi producentami nierynkowymi. Ich podstawowe przychody pochodzą z dobrowolnych wpłat pieniężnych lub wkładów w naturze oraz z dochodów z tytułu własności. Sektor ten obejmuje związki zawodowe, fundacje, stowarzyszenia, partie polityczne, kościoły lub związki wyznaniowe mające uregulowane stosunki z Rzeczpospolitą Polską oraz kluby społeczne, kluby kultury, rekreacyjne i sportowe, instytucje dobroczynne i inne organizacje społeczne oraz zawodowe finansowane z dobrowolnych wpłat pieniężnych lub w naturze od innych jednostek instytucjonalnych;

8) wierzycieli zagranicznych – rozumianych jako nierezydenci będący osobami fizycznymi mającymi miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej oraz osobami prawnymi mającymi siedzibę poza terytorium Rzeczypospolitej Polskiej, a także inne podmioty mające siedzibę poza terytorium Rzeczypospolitej Polskiej, posiadające zdolność zaciągania zobowiązań i nabywania praw we własnym imieniu. Nierezydentami są również znajdujące się poza terytorium Rzeczypospolitej Polskiej oddziały, przedstawicielstwa i przedsiębiorstwa utworzone przez rezydentów, a także obce przedstawicielstwa dyplomatyczne, urzędy konsularne i inne obce przedstawicielstwa oraz misje specjalne i organizacje międzynarodowe korzystające z immunitetów i przywilejów dyplomatycznych lub konsularnych;

9) podmiotów należących do strefy euro – rozumianych jako nierezydenci mający miejsce zamieszkania lub siedzibę w państwie członkowskim Unii Europejskiej, w którym obowiązującym środkiem płatniczym jest euro;

10) pozostałych podmiotów zagranicznych – rozumianych jako nierezydenci mający miejsce zamieszkania lub siedzibę za granicą w innym państwie niż w państwie członkowskim Unii Europejskiej, o którym mowa w pkt 9.

3. Do wierzycieli wskazanych w ust. 2 pkt 1 są zaliczani zarówno rezydenci, jak i nierezydenci w rozumieniu ustawy z dnia 27 lipca 2002 r. – Prawo dewizowe (Dz. U. z 2020 r. poz. 1708).

§ 3. W części A Zobowiązania według tytułów dłużnych sprawozdania Rb-Z wykazuje się:

1) w wierszu E. Zobowiązania według tytułów dłużnych – sumę wartości zaprezentowanych w wierszach E1, E2, E3 i E4;

2) w wierszu E1. papiery wartościowe – sumę wartości zaprezentowanych w wierszach E1.1 i E1.2;

3) w wierszu E1.1. krótkoterminowe – wartość krótkoterminowych zobowiązań z tytułu emisji papierów wartościowych, tj. zobowiązań o pierwotnym terminie wykupu nie dłuższym niż rok;

4) w wierszu E1.2. długoterminowe – wartość długoterminowych zobowiązań z tytułu emisji papierów wartościowych, tj. zobowiązań o pierwotnym terminie wykupu dłuższym niż rok;

5) w wierszu E2. kredyty i pożyczki – sumę wartości zaprezentowanych w wierszach E2.1 i E2.2;

6) w wierszu E2.1. krótkoterminowe – wartość krótkoterminowych zobowiązań wynikających z zaciągniętych kredytów i pożyczek, tj. o pierwotnym terminie spłaty nie dłuższym niż rok lub podlegające spłacie na żądanie;

7) w wierszu E2.2. długoterminowe – wartość długoterminowych zobowiązań wynikających z zaciągniętych kredytów i pożyczek, tj. o pierwotnym terminie spłaty dłuższym niż rok;

8) w wierszu E3. przyjęte depozyty – wartość nominalną zobowiązań, o których mowa w § 2 ust. 1 pkt 3;

9) w wierszu E4. wymagalne zobowiązania – sumę wartości zaprezentowanych w wierszach E4.1 i E4.2;

10) w wierszu E4.1. z tytułu dostaw towarów i usług – wartość zobowiązań wymagalnych z tytułu dostaw towarów i usług;

11) w wierszu E4.2. pozostałe – wartość zobowiązań wymagalnych z tytułu innego niż usługi i dostawy towarów;

12) w kolumnie 2 – Kwota zadłużenia ogółem – sumę wartości wykazanych w kolumnach 3 i 15;

13) w kolumnie 3 – ogółem – sumę wartości wykazanych w kolumnach 4 i od 9 do 14;

14) w kolumnie 4 – sektor finansów publicznych ogółem – sumę wartości wykazanych w kolumnach od 5 do 8;

15) w kolumnie 5 – grupa I – wartość zobowiązań według tytułów dłużnych wobec jednostek zaliczonych do grupy I, o których mowa w § 2 ust. 2 pkt 1 lit. a;

16) w kolumnie 6 – grupa II – wartość zobowiązań według tytułów dłużnych wobec jednostek zaliczonych do grupy II, o których mowa w § 2 ust. 2 pkt 1 lit. b;

17) w kolumnie 7 – grupa III – wartość zobowiązań według tytułów dłużnych wobec jednostek zaliczonych do grupy III, o których mowa w § 2 ust. 2 pkt 1 lit. c;

18) w kolumnie 8 – grupa IV – wartość zobowiązań według tytułów dłużnych wobec jednostek zaliczonych do grupy IV, o których mowa w § 2 ust. 2 pkt 1 lit. d;

19) w kolumnie 9 – bank centralny – wartość zobowiązań według tytułów dłużnych wobec Narodowego Banku Polskiego;

20) w kolumnie 10 – banki – wartość zobowiązań według tytułów dłużnych wobec banków, o których mowa w § 2 ust. 2 pkt 3;

21) w kolumnie 11 – pozostałe krajowe instytucje finansowe – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 4;

22) w kolumnie 12 – przedsiębiorstwa niefinansowe – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 5;

23) w kolumnie 13 – gospodarstwa domowe – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 6;

24) w kolumnie 14 – instytucje niekomercyjne działające na rzecz gospodarstw domowych – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 7;

25) w kolumnie 15 – ogółem – sumę wartości wykazanych w kolumnach 16 i 17;

26) w kolumnie 16 – podmioty należące do strefy euro – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 9;

27) w kolumnie 17 – pozostałe podmioty zagraniczne – wartość zobowiązań według tytułów dłużnych wobec podmiotów, o których mowa w § 2 ust. 2 pkt 10.

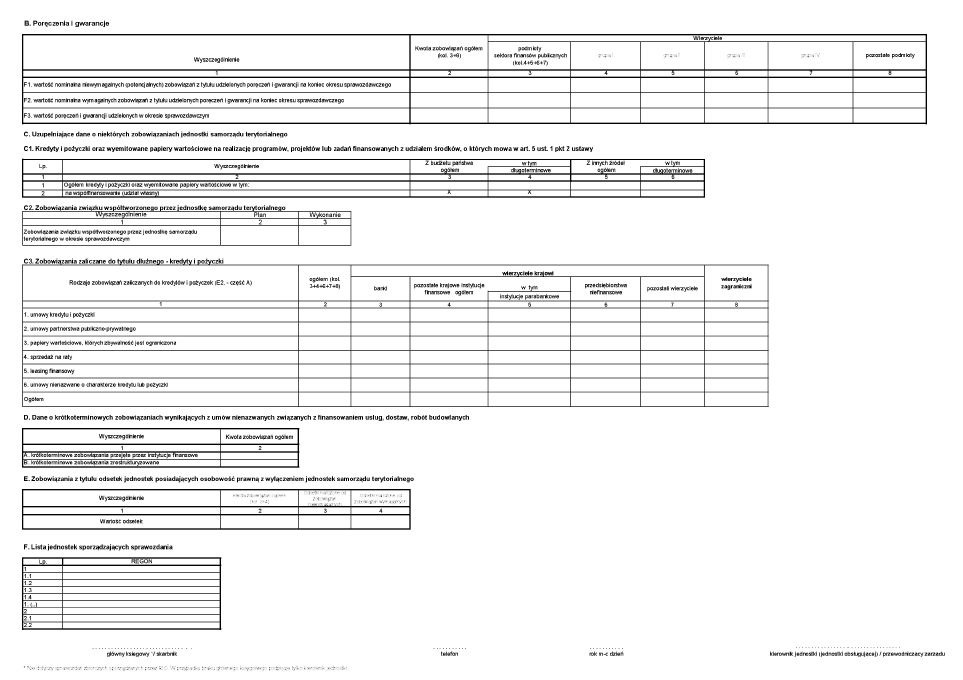

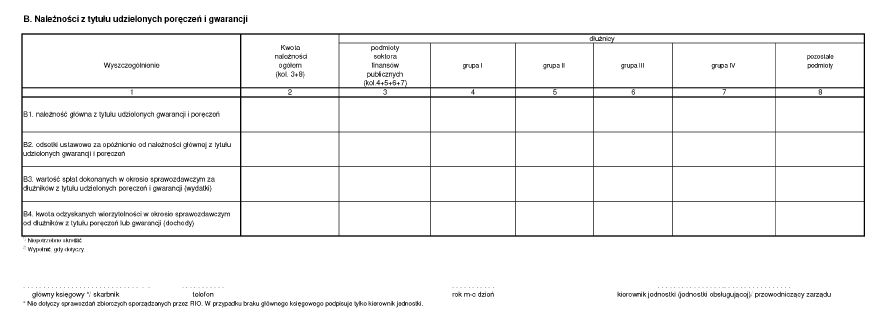

§ 4. 1. W części B Poręczenia i gwarancje należy wykazać niewymagalne (potencjalne) zobowiązania ciążące na jednostce z tytułu udzielonych poręczeń lub gwarancji, jak również zobowiązania wymagalne, które jednostka udzielająca poręczenia (gwarancji) musi spłacić za dłużnika w przypadku uruchomienia poręczenia (gwarancji), czyli realizacji umowy poręczenia (gwarancji).

2. W części B wykazuje się:

1) w wierszu F1. – wartość nominalna niewymagalnych (potencjalnych) zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – wartość nominalną niewymagalnych (potencjalnych) zobowiązań z tytułu poręczeń i gwarancji rozumianą jako oszacowana kwota, którą poręczyciel (gwarant) byłby zobowiązany zapłacić do końca okresu obowiązywania poręczenia (gwarancji), przy założeniu pełnego wykorzystania środków z poręczonego (gwarantowanego) kredytu, pożyczki lub emisji papierów wartościowych, gdyby dłużnik, za którego udzielono poręczenia (gwarancji), nie dokonał spłaty zobowiązania samodzielnie. W przypadku kredytów, pożyczek i emisji papierów wartościowych objętych poręczeniami (gwarancjami) uwzględnia się zarówno kwotę świadczenia głównego (wartość nominalną kredytów, pożyczek lub papierów wartościowych), jak i świadczeń ubocznych (odsetek oraz innych opłat), o ile zostały objęte poręczeniem (gwarancją);

2) w wierszu F2. wartość nominalna wymagalnych zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – wartość nominalną rozumianą jako kwotę wymagalnych zobowiązań – świadczeń poręczyciela (gwaranta) należnych do zapłaty w dniu wymagalności;

3) w wierszu F3. wartość poręczeń i gwarancji udzielonych w okresie sprawozdawczym – wartość nominalną poręczeń i gwarancji udzielonych w okresie sprawozdawczym, tj. od początku roku budżetowego do końca okresu sprawozdawczego, obejmującą łączną wysokość świadczenia głównego oraz świadczeń ubocznych, poręczonych lub gwarantowanych;

4) w kolumnie 2 – Kwota zobowiązań ogółem – sumę wartości wykazanych w kolumnach 3 i 8;

5) w kolumnie 3 – podmioty sektora finansów publicznych – sumę wartości wykazanych w kolumnach od 4 do 7;

6) w kolumnie 4 – grupa I – wartość zobowiązań z tytułu udzielonych poręczeń i gwarancji wobec jednostek zaliczonych do grupy I, o których mowa w § 2 ust. 2 pkt 1 lit. a;

7) w kolumnie 5 – grupa II – wartość zobowiązań z tytułu udzielonych poręczeń i gwarancji wobec jednostek zaliczonych do grupy II, o których mowa w § 2 ust. 2 pkt 1 lit. b;

8) w kolumnie 6 – grupa III – wartość zobowiązań z tytułu udzielonych poręczeń i gwarancji wobec jednostek zaliczonych do grupy III, o których mowa w § 2 ust. 2 pkt 1 lit. c;

9) w kolumnie 7 – grupa IV – wartość zobowiązań z tytułu udzielonych poręczeń i gwarancji wobec jednostek zaliczonych do grupy IV, o których mowa w § 2 ust. 2 pkt 1 lit. d;

10) w kolumnie 8 – pozostałe podmioty – wartość zobowiązań z tytułu udzielonych poręczeń i gwarancji wobec podmiotów innych niż wymienione w kolumnach od 4 do 7.

§ 5. Przez wartość zobowiązań z tytułu poręczeń i gwarancji rozumie się wartość nominalną niewymagalnych (potencjalnych) oraz wymagalnych zobowiązań z tytułu poręczeń i gwarancji.

§ 6. Do wyliczenia wartości nominalnej niewymagalnego (potencjalnego) zobowiązania objętego poręczeniem lub gwarancją, podlegającego oprocentowaniu według zmiennych stóp procentowych, przyjmuje się stopę procentową obowiązującą w ostatnim dniu danego okresu sprawozdawczego.

§ 7. Do wyliczenia wartości nominalnej zobowiązania jednostki objętego poręczeniem lub gwarancją, wyrażonego w walucie obcej stosuje się średni kurs tej waluty ogłaszany przez Narodowy Bank Polski i obowiązujący w ostatnim dniu roboczym danego okresu sprawozdawczego.

§ 8. 1. W części C sprawozdania Rb-Z dotyczącej uzupełniających danych o niektórych zobowiązaniach jednostki samorządu terytorialnego wykazuje się dane w ramach trzech części C1, C2. i C3.

2. W części C1 sprawozdania Rb-Z dotyczącej kredytów i pożyczek oraz wyemitowanych papierów wartościowych na realizację programów, projektów lub zadań finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy, wykazuje się zobowiązania z tytułu kredytów i pożyczek otrzymanych z budżetu państwa lub z innych źródeł oraz zobowiązania z tytułu wyemitowanych papierów wartościowych jako zobowiązania z innych źródeł, w tym na współfinansowanie (udział własny).

3. W części C2 sprawozdania Rb-Z wykazuje się planowaną i wykonaną kwotę zobowiązania związku współtworzonego przez jednostkę samorządu terytorialnego przypadającą do spłaty i wykupu podlegającą doliczeniu zgodnie z art. 244 ustawy w danym okresie sprawozdawczym.

4. W części C3 sprawozdania Rb-Z dotyczącej zobowiązań zaliczanych do tytułu dłużnego kredyty i pożyczki zaciąganych przez jednostki samorządu terytorialnego wykazuje się zobowiązania wobec wierzycieli krajowych oraz wierzycieli zagranicznych, które zostały wykazane w części A z tytułu kredyty i pożyczki. W ramach wierzycieli krajowych wykazuje się zobowiązania wobec banków, pozostałych krajowych instytucji finansowych, w tym instytucji parabankowych, przedsiębiorstw niefinansowych oraz pozostałych wierzycieli (jednostek sektora finansów publicznych, banku centralnego, gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych). Kwota wykazana w części C3 powinna być zgodna z kwotą wykazaną w części A stanowiącą sumę wartości zaprezentowanych w wierszu E2.

5. Przez instytucje parabankowe rozumie się podmioty niebędące bankami, których przedmiotem działalności jest pośrednictwo finansowe polegające na oferowaniu usług i produktów finansowych w formie umów pożyczek oraz innych umów zaliczanych do kategorii kredyty i pożyczki, a ich działalność nie jest objęta nadzorem Komisji Nadzoru Finansowego.

6. Zobowiązania w części C3 wykazuje się według następujących rodzajów zobowiązań:

1) z tytułu umów kredytu oraz pożyczek – w wierszu 1. umowy kredytu i pożyczki;

2) z tytułu umów o partnerstwie publiczno-prywatnym, które mają wpływ na poziom długu publicznego – w wierszu 2. umowy partnerstwa publiczno-prywatnego;

3) z tytułu papierów wartościowych, których zbywalność jest ograniczona – w wierszu 3. papiery wartościowe, których zbywalność jest ograniczona;

4) z tytułu umów sprzedaży, w których cena jest płatna w ratach – w wierszu 4. sprzedaż na raty;

5) z tytułu umów leasingu zawarte z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy – w wierszu 5. leasing finansowy;

6) z tytułu umów nienazwanych o terminie zapłaty dłuższym niż rok, związane z finansowaniem usług, dostaw, robót budowlanych, które wywołują skutki ekonomiczne podobne do umowy pożyczki lub kredytu – w wierszu 6. umowy nienazwane o charakterze kredytu lub pożyczki.

§ 9. 1. W części D sprawozdania Rb-Z dotyczącej danych o krótkoterminowych zobowiązaniach wynikających z umów nienazwanych związanych z finansowaniem usług, dostaw, robót budowlanych wykazuje się w wierszach A i B krótkoterminowe zobowiązania według wartości nominalnej wynikające z umów nienazwanych dotyczących zrestrukturyzowanych lub przejętych przez instytucje finansowe kredytów handlowych, przez które rozumie się krótkoterminowe zobowiązania powstające w wyniku bezpośredniego udzielenia przez dostawców lub producentów odroczenia terminu zapłaty za transakcje dotyczące usług, wyrobów i robót budowlanych. Są to zobowiązania, które nie są wykazywane w części A.

2. Kredyt handlowy uważa się za przejęty od dostawcy (producenta) przez bank czy inną instytucję finansową wtedy, gdy są spełnione łącznie dwie przesłanki:

1) jednostka nie jest już zobowiązana z tego tytułu do dokonywania płatności na rzecz dostawcy;

2) instytucja finansowa w przypadku niedokonania płatności przez jednostkę nie ma ani bezpośrednich, ani pośrednich roszczeń w stosunku do dostawcy.

3. Kredyt handlowy uważa się za zrestrukturyzowany wtedy, gdy jest podpisywana nowa umowa (zmiana umowy pierwotnej) pomiędzy stronami zmieniająca główne cechy ekonomiczne istniejącego zobowiązania do zapłaty o odroczonym terminie, do których należy zaliczyć oprocentowanie lub czas spłaty zobowiązań, ale które nie są ograniczone jedynie do prostego wydłużenia pierwotnego terminu spłaty, w tym uzgodnienia bez dodatkowych odsetek, czy dyskonta, nowego harmonogramu spłat, nieprzekraczającego jednego roku liczonego od pierwotnego terminu powstania zobowiązania do spłaty.

§ 10. 1. W części E sprawozdania Rb-Z dotyczącej zobowiązań z tytułu odsetek (naliczonych według stanu na koniec okresu sprawozdawczego) jednostki posiadające osobowość prawną, z wyłączeniem jednostek samorządu terytorialnego, powinny wykazać zobowiązania z tytułu odsetek w podziale na odsetki od zobowiązań niewymagalnych (takich jak kredyty, pożyczki, wyemitowane dłużne papiery wartościowe, przyjęte depozyty) oraz od zobowiązań wymagalnych.

2. Naliczone odsetki powinny uwzględniać odsetki naliczone od początku danego okresu odsetkowego do dnia, na który sporządza się sprawozdanie, włącznie. W przypadku zobowiązań wymagalnych powinno się uwzględniać odsetki naliczone od dnia, kiedy powstało zobowiązanie wymagalne, do dnia, na który sporządza się sprawozdanie, włącznie.

§ 11. 1. Część F – Lista jednostek sporządzających sprawozdania – jest wypełniana tylko za IV kwartał w ramach sprawozdań zbiorczych i łącznych. W części tej wykazuje się numer identyfikacyjny REGON, nadany w krajowym rejestrze podmiotów gospodarki narodowej na podstawie przepisów o statystyce publicznej.

2. W sprawozdaniu zbiorczym albo łącznym sporządzanym na podstawie sprawozdań jednostkowych, zbiorczych albo łącznych numery identyfikacyjne REGON jednostek wpisuje się w grupach według sprawozdań łącznych lub zbiorczych (podobnie w przypadku sprawozdania łącznego sporządzanego na podstawie sprawozdań jednostkowych oraz łącznych).

3. W przypadku sprawozdania zbiorczego lub łącznego sporządzanego na podstawie sprawozdań jednostkowych w pierwszej kolejności pod liczbą początkową 1 wykazuje się numer identyfikacyjny REGON jednostki sporządzającej sprawozdanie zbiorcze lub łączne, a następnie w danej pozycji pod numerami 1.1, 1.2, 1.3 numery identyfikacyjne REGON jednostek, których sprawozdania obejmuje sprawozdanie łączne lub zbiorcze, z tym że numer identyfikacyjny REGON jednostki sporządzającej sprawozdanie łączne jest wpisywany ponownie jako pierwszy, jeśli sprawozdanie łączne obejmuje również jej sprawozdanie. Przy sprawozdaniach łącznych oznacza to, że numer REGON jednostki sporządzającej jest wykazywany dwa lub trzy razy, jako jednostki nadzorującej oraz jako jednostki, której sprawozdanie jednostkowe jest włączone do sprawozdania łącznego, czyli pod numerami 1, 1.1 oraz 1.2. W przypadku sprawozdania łącznego jednostki samorządu terytorialnego pod numerem 1.1 wykazuje się numer identyfikacyjny REGON jednostki samorządu terytorialnego, natomiast pod numerem 1.2 REGON urzędu jednostki samorządu terytorialnego. W przypadku nieposiadania przez daną jednostkę numeru identyfikacyjnego REGON jednostka sporządzająca sprawozdanie zbiorcze lub łączne wpisuje jej nazwę.

4. W przypadku sprawozdania zbiorczego sporządzanego na podstawie sprawozdań zbiorczych, jednostkowych lub łącznych w pierwszej kolejności pod liczbą początkową 1 wykazuje się numer identyfikacyjny REGON jednostki sporządzającej sprawozdanie zbiorcze, natomiast pod liczbami początkowymi 2, 3 itd. wykazuje się numer identyfikacyjny REGON jednostki, która sporządziła i przekazała sprawozdania zbiorcze, jednostkowe lub łączne do odbiorcy sprawozdania zbiorczego. Następnie w pozycjach 2.1, 2.2, 2.3, ..., 3.1, 3.2, 3.3 itd. wykazuje się numery identyfikacyjne REGON jednostek, których sprawozdania jednostkowe obejmuje sprawozdanie zbiorcze lub łączne, złożone przez jednostkę wykazaną odpowiednio pod liczbą początkową 2, 3 itd. Dodatkowo, w przypadku sprawozdań łącznych ust. 3 stosuje się odpowiednio. W przypadku nieposiadania przez daną jednostkę numeru identyfikacyjnego REGON jednostka sporządzająca sprawozdanie zbiorcze wpisuje jej nazwę.

5. W przypadku sprawozdania łącznego sporządzanego na podstawie sprawozdań łącznych i jednostkowych pod liczbą początkową 1 wykazuje się numer identyfikacyjny REGON jednostki sporządzającej sprawozdanie łączne, jak również w pozycji pod numerem 1.1 jako jednostki objętej sprawozdaniem łącznym, natomiast pod liczbami początkowymi 2, 3 itd. wykazuje się numer REGON jednostki, która sporządziła i przekazała sprawozdania jednostkowe lub łączne do odbiorcy sprawozdania łącznego. Następnie w pozycjach 2.1, 2.2, 2.3,..., 3.1, 3.2, 3.3 itd. wykazuje się numery identyfikacyjne REGON jednostek, których sprawozdania jednostkowe obejmuje sprawozdanie łączne, złożone przez jednostkę, której numer identyfikacyjny REGON wykazano odpowiednio pod liczbą początkową 2, 3 itd.; postanowienia ust. 3 stosuje się odpowiednio.

Rozdział 2. Sprawozdanie Rb-N kwartalne o stanie należności oraz wybranych aktywów finansowych

§ 12. 1. W części A sprawozdania Rb-N należy wykazać wartość nominalną należności oraz wybranych aktywów finansowych, zwanych dalej „należnościami”, jednostki na koniec danego okresu sprawozdawczego według poszczególnych tytułów (układ przedmiotowy) oraz wobec grup dłużników (układ podmiotowy).

2. W sprawozdaniu Rb-N, w pozycjach odnoszących się do należności według poszczególnych tytułów, wykazuje się kwoty należności ogółem, w tym należności długoterminowe, przy czym przez pojęcie „należności długoterminowe” rozumie się należności, których pierwotny termin spłaty czy też wykupu jest dłuższy niż rok. Przez pierwotny termin zapadalności, tj. spłaty lub wykupu, należy rozumieć termin, wynikający z umowy, do końca którego dłużnik zobowiązał się spłacić dane zobowiązanie, niezależnie od harmonogramu spłat. W przypadku zmiany umowy za pierwotny termin zapłaty należności uznaje się nowy termin wynikający ze zmiany umowy liczony względem terminu powstania zobowiązania do płatności.

3. Według pierwotnego terminu zapadalności klasyfikuje się należności na podstawie terminu ostatecznej zapłaty względem terminu powstania zobowiązania. Jeżeli należność jest spłacana w ratach, do ustalenia zapadalności jest brana pod uwagę data spłaty ostatniej raty.

4. Do obliczenia wartości nominalnej należności stosuje się odpowiednio rozporządzenie wydane na podstawie art. 73 ust. 5 ustawy. Do wartości nominalnej należności nie należy zatem doliczać odsetek, opłaty prolongacyjnej, kosztów upomnienia i innych należności ubocznych.

5. Wartości należności nie należy pomniejszać o odpisy aktualizujące ani o podatek VAT. Należność wykazuje się do momentu wykreślenia dłużnika z właściwego rejestru, chyba że dług został przejęty przez następcę prawnego dłużnika.

6. W przypadku upadłości dłużnika wartość należności należy wykazywać w sprawozdaniach do momentu wykreślenia podmiotu z rejestru przedsiębiorców, z zastrzeżeniem ust. 5 zdanie drugie.

7. Sprawozdanie Rb-N nie dotyczy środków zakładowego funduszu świadczeń socjalnych (ZFŚS). W związku z powyższym nie należy ujmować w nim należności ZFŚS ani stanu środków na rachunku ZFŚS.

8. Sprawozdanie Rb-N nie dotyczy środków zgromadzonych na rachunku sum depozytowych. W związku z powyższym nie należy ujmować w nim stanu środków na rachunku tego typu.

§ 13. 1. W układzie przedmiotowym prezentowane są należności wynikające z następujących tytułów:

1) papiery wartościowe – rozumiane jako wartość należności jednostki wynikających z nabytych papierów wartościowych, które zostały dopuszczone do obrotu zorganizowanego (m.in. bony, obligacje, certyfikaty inwestycyjne, listy zastawne), czyli takie, dla których istnieje płynny rynek wtórny. Kategoria ta nie obejmuje papierów udziałowych oraz praw pochodnych;

2) pożyczki – rozumiane jako wartość należności wynikających z udzielonych kredytów i pożyczek, jak również z umów leasingu finansowego oraz sprzedaży na raty. W tej kategorii mieszczą się również papiery wartościowe, których zbywalność jest ograniczona (tzn. nie istnieje dla nich płynny rynek wtórny), z wyłączeniem papierów udziałowych. Z kategorii tej są natomiast wyłączone udzielone kredyty handlowe, czyli zobowiązania powstające w wyniku bezpośredniego udzielenia kredytu (przez dostawców lub producentów) na transakcje dotyczące wyrobów i usług o terminie spłaty nie przekraczającym roku;

3) gotówka – rozumiana jako stan gotówki w kasie jednostki wraz z pogotowiem kasowym. Wartość tych aktywów finansowych należy zaprezentować w grupie jednostek, do której należy jednostka sporządzająca sprawozdanie. W przypadku gotówki w drodze, środki pieniężne należy wykazać w miejscu docelowym danej jednostki, z wyjątkiem gdy dotyczy to gotówki przekazywanej przez państwowe jednostki budżetowe na rachunek bieżący państwowej jednostki budżetowej, w takim przypadku do momentu zapisania środków na rachunku jednostka wykazuje środki jako gotówkę w kasie;

4) depozyty – rozumiane jako wartość należności wynikających ze złożonych depozytów. Do depozytów zalicza się przede wszystkim depozyty złożone w banku. W przypadku takich depozytów wykazuje się stan środków zapisanych na rachunku bankowym w banku, w kolumnie 10 (banki) albo jeżeli rachunek bankowy jest prowadzony przez Narodowy Bank Polski w kolumnie 9 (bank centralny). Natomiast wolne środki przekazane przez jednostkę sektora finansów publicznych w depozyt lub w zarządzanie Ministrowi Finansów wykazuje się w kolumnie 5 (grupa I). Depozyty mające charakter gwarancji należytego wykonania zobowiązania (np. depozyty złożone w celu zabezpieczenia należytego wykonania umów) są również objęte tą kategorią, w związku z tym należy wykazywać ten typ depozytów, jeżeli jednostka sporządzająca sprawozdanie złożyła taki depozyt w innym podmiocie. Depozyty, o których mowa powyżej, wpłacone na rachunek jednostki przez podmioty zewnętrzne biorące udział w postępowaniu przetargowym (lub podobnym) nie powinny być wykazywane. W kategorii depozyty:

a) w sprawozdaniu za IV kwartał – jednostka nie wykazuje środków znajdujących się na rachunku bankowym na koniec IV kwartału, otrzymanych od innej jednostki lub na rzecz innej jednostki, które będzie zobowiązana zwrócić w wyniku rozliczenia w następnym kwartale, z uwzględnieniem okresu przejściowego, np. dotacji. Takie środki wykazuje jednostka, której zostały one zwrócone w kwartale następnego roku budżetowego i zaliczone przez nią do środków poprzedniego okresu sprawozdawczego, czyli IV kwartału. Jednostka nie wykazuje również środków, które otrzymała na rachunek, a które dotyczą wykonania zobowiązań przyszłego okresu sprawozdawczego – kwartału następnego roku budżetowego. Takie środki jako depozyt wykazuje jednostka, która przekazała te środki np. na wynagrodzenia dla pracowników innej jednostki ponoszone w następnym okresie sprawozdawczym, tj. w I kwartale roku budżetowego,

b) państwowe jednostki budżetowe, niezależnie od okresu sprawozdawczego, którego dotyczy sprawozdanie, nie wykazują w kategorii depozyt środków znajdujących się na rachunkach bieżących prowadzonych w ramach obsługi budżetu państwa. Środki te są wykazywane jedynie w ramach centralnego rachunku bieżącego budżetu państwa przez dysponenta tego rachunku;

5) wymagalne należności – rozumiane jako wartość wszystkich bezspornych należności, których termin płatności dla dłużnika minął, a które nie zostały ani przedawnione, ani umorzone. Są to należności wynikające głównie z dostaw towarów i usług (np. niezapłaconych w terminie faktur), prawomocnych orzeczeń sądu, udzielonych poręczeń i gwarancji. Kategoria ta nie obejmuje należności wymagalnych z tytułu papierów wartościowych, pożyczek i kredytów, depozytów, odsetek od wymagalnych należności czy też innych należności ubocznych. W sytuacji, w której zostanie zawarta ugoda pomiędzy wierzycielem a dłużnikiem i należność uprzednio wymagalna zostanie zrestrukturyzowana (tj. wierzyciel wyznaczy nowy harmonogram spłat), należność przestaje być wymagalna i nie podlega wykazaniu w wierszu N4.

W przypadku gdy termin spłaty zrestrukturyzowanej należności wykracza poza jeden rok, licząc od pierwotnego terminu powstania zobowiązania do spłaty, taka należność może spełniać przesłanki umowy nienazwanej podobnej w skutkach ekonomicznych do umowy pożyczki lub kredytu i być zakwalifikowana do kategorii pożyczki. Należność staje się wymagalna w rozumieniu niniejszego rozporządzenia, licząc od dnia następnego po upływie terminu płatności wskazanego w dokumencie zapłaty lub zapisanego w umowie;

6) pozostałe należności – rozumiane jako bezsporne należności niewymagalne z tytułu dostaw towarów i usług, podatków i składek na ubezpieczenia społeczne oraz z wszelkich innych tytułów nieobjętych pozostałymi kategoriami przedmiotowego sprawozdania, wyłączając odsetki i inne należności uboczne.

2. W układzie podmiotowym prezentowane są należności od następujących dłużników:

1) jednostek należących do sektora finansów publicznych, w tym wobec:

a) grupy I, obejmującej organy władzy publicznej, organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały, państwowe jednostki budżetowe oraz państwowe fundusze celowe, o których mowa w art. 29 ust. 3 ustawy, z wyłączeniem funduszy wskazanych w grupie IV,

b) grupy II, obejmującej agencje wykonawcze, instytucje gospodarki budżetowej, uczelnie publiczne, samodzielne publiczne zakłady opieki zdrowotnej, dla których podmiotem tworzącym jest minister, centralny organ administracji rządowej, wojewoda lub uczelnia medyczna, państwowe instytucje kultury, Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne, państwowe fundusze celowe posiadające osobowość prawną oraz inne państwowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw państwowych, instytutów badawczych, instytutów działających w ramach Sieci Badawczej Łukasiewicz, banków i spółek prawa handlowego,

c) grupy III, obejmującej jednostki samorządu terytorialnego, samorządowe jednostki budżetowe, samorządowe zakłady budżetowe, związki jednostek samorządu terytorialnego, w tym związki metropolitalne, samodzielne publiczne zakłady opieki zdrowotnej, dla których podmiotem tworzącym jest jednostka samorządu terytorialnego, samorządowe instytucje kultury oraz samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem banków i spółek prawa handlowego,

d) grupy IV, obejmującej Zakład Ubezpieczeń Społecznych i fundusze zarządzane przez Zakład Ubezpieczeń Społecznych, Kasę Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego oraz Narodowy Fundusz Zdrowia;

2) banku centralnego – rozumianego jako Narodowy Bank Polski;

3) banków – rozumianych jako banki z siedzibą na terytorium Rzeczypospolitej Polskiej (banki państwowe, banki spółdzielcze, banki w formie spółek akcyjnych), oddziały banków znajdujące się na terytorium Rzeczypospolitej Polskiej utworzone przez banki będące nierezydentami oraz spółdzielcze kasy oszczędnościowo-kredytowe;

4) pozostałych krajowych instytucji finansowych – rozumianych jako jednostki, których główną działalnością jest pośrednictwo finansowe, przy równoczesnym zaciąganiu zobowiązań na własny rachunek w wyniku przeprowadzania transakcji finansowych, z wyłączeniem banków, oraz jednostki świadczące usługi pomocnicze w stosunku do pośrednictwa finansowego. W szczególności do tej grupy podmiotów zalicza się fundusz inwestycyjny, towarzystwo funduszy inwestycyjnych, zakład ubezpieczeń, towarzystwo emerytalne, fundusz emerytalny, dom maklerski mające siedzibę na terytorium Rzeczypospolitej Polskiej;

5) przedsiębiorstw niefinansowych – rozumianych jako jednostki będące producentami rynkowymi, których główną działalnością jest produkcja dóbr i obrót tymi dobrami lub świadczenie usług niefinansowych, w szczególności przedsiębiorstwa państwowe, spółki, spółdzielnie, oddziały przedsiębiorców zagranicznych, osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające powyżej 9 osób, grupy producenckie, niepubliczne szkoły wyższe, spółki prowadzące działalność leczniczą. Przy obliczaniu zatrudnienia uwzględnia się etaty w pełnym oraz niepełnym wymiarze czasu pracy na koniec danego okresu sprawozdawczego. W przypadku braku wyczerpujących informacji na temat przynależności do danej grupy dłużników dopuszcza się dokonywanie szacunków w tym zakresie;

6) gospodarstw domowych – rozumianych jako osoby lub grupy osób będące konsumentami lub producentami rynkowymi wyrobów i usług. Do tego sektora zaliczane są osoby fizyczne, w tym osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające do 9 osób włącznie oraz rolnicy indywidualni, szkoły niepubliczne prowadzone przez osoby fizyczne, o ile zatrudniają do 9 osób włącznie. Przy obliczaniu zatrudnienia uwzględnia się etaty w pełnym oraz niepełnym wymiarze czasu pracy na koniec danego okresu sprawozdawczego. Do przyporządkowania sektorowego jest brany stan zatrudnienia występujący na koniec danego okresu sprawozdawczego. Kategoria ta obejmuje również należności od osób fizycznych zatrudnionych w jednostce sporządzającej sprawozdanie. W przypadku braku wyczerpujących informacji na temat przynależności do danej grupy dłużników dopuszcza się dokonywanie szacunków w tym zakresie;

7) instytucji niekomercyjnych działających na rzecz gospodarstw domowych – rozumianych jako instytucje niekomercyjne stanowiące odrębne jednostki organizacyjne. Ich podstawowe przychody pochodzą z dobrowolnych wpłat pieniężnych lub wkładów w naturze oraz z dochodów z tytułu własności.. Sektor ten obejmuje związki zawodowe, fundacje, stowarzyszenia, partie polityczne, kościoły lub związki wyznaniowe mające uregulowane stosunki z Rzecząpospolitą Polską oraz kluby społeczne, kultury, rekreacyjne i sportowe, instytucje dobroczynne i inne organizacje społeczne oraz zawodowe finansowane z dobrowolnych wpłat pieniężnych lub w naturze od innych jednostek instytucjonalnych;

8) dłużników zagranicznych – rozumianych jako nierezydenci będący osobami fizycznymi mającymi miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej oraz osobami prawnymi mającymi siedzibę poza terytorium Rzeczypospolitej Polskiej, a także inne podmioty mające siedzibę poza terytorium Rzeczypospolitej Polskiej, posiadające zdolność zaciągania zobowiązań i nabywania praw we własnym imieniu. Nierezydentami są również znajdujące się poza terytorium Rzeczypospolitej Polskiej oddziały, przedstawicielstwa i przedsiębiorstwa utworzone przez rezydentów, a także obce przedstawicielstwa dyplomatyczne, urzędy konsularne i inne obce przedstawicielstwa oraz misje specjalne i organizacje międzynarodowe korzystające z immunitetów i przywilejów dyplomatycznych lub konsularnych;

9) podmiotów należących do strefy euro – rozumianych jako nierezydenci mający miejsce zamieszkania lub siedzibę w państwie członkowskim Unii Europejskiej, w którym obowiązującym środkiem płatniczym jest euro;

10) pozostałych podmiotów zagranicznych – rozumianych jako nierezydenci mający miejsce zamieszkania lub siedzibę za granicą w innym państwie niż w państwie członkowskim Unii Europejskiej, o którym mowa w pkt 9.

3. Do dłużników wskazanych w ust. 2 pkt 1 są zaliczani zarówno rezydenci, jak i nierezydenci w rozumieniu ustawy z dnia 27 lipca 2002 r. – Prawo dewizowe.

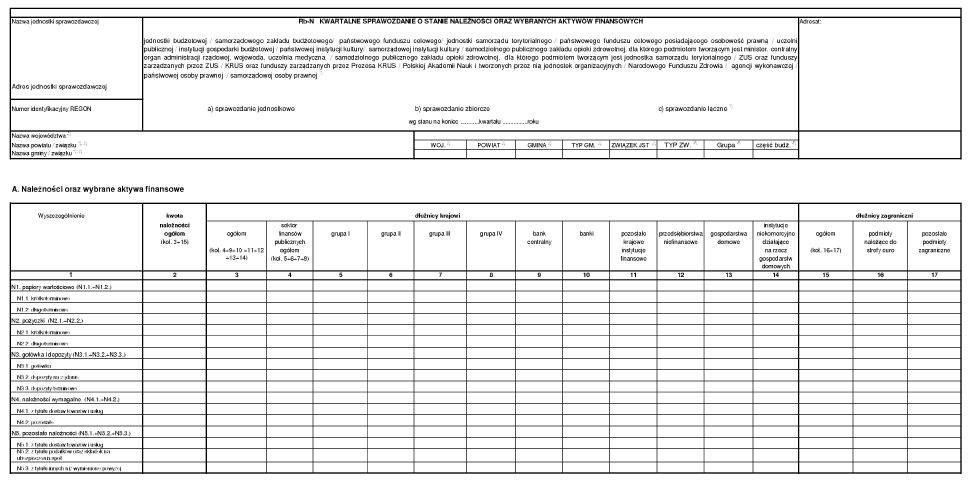

§ 14. W części A Należności oraz wybrane aktywa finansowe sprawozdania Rb-N wykazuje się:

1) w wierszu N1. papiery wartościowe – sumę wartości zaprezentowanych w wierszach N1.1 i N1.2;

2) w wierszu N1.1. krótkoterminowe – wartość krótkoterminowych należności z tytułu nabytych papierów wartościowych o pierwotnym terminie wykupu nie dłuższym niż rok;

3) w wierszu N1.2. długoterminowe – wartość długoterminowych należności z tytułu emisji papierów wartościowych o pierwotnym terminie wykupu dłuższym niż rok;

4) w wierszu N2. pożyczki – sumę wartości zaprezentowanych w wierszach N2.1. i N2.2.;

5) w wierszu N2.1. krótkoterminowe – wartość krótkoterminowych należności z tytułu udzielonych pożyczek o pierwotnym terminie spłaty nie dłuższym niż rok lub podlegających spłacie na żądanie;

6) w wierszu N2.2. długoterminowe – wartość długoterminowych należności wynikających z udzielonych pożyczek o pierwotnym terminie spłaty dłuższym niż rok;

7) w wierszu N3. gotówka i depozyty – sumę wartości zaprezentowanych w wierszach N3.1, N3.2 i N3.3;

8) w wierszu N3.1 – wartość nominalną gotówki w kasie jednostki według stanu na dzień sprawozdawczy, wykazaną wobec grupy podmiotów, do której należy jednostka. Tą kategorią nie są objęte środki finansowe zdeponowane na rachunkach bankowych;

9) w wierszu N3.2. – wartość depozytów na żądanie, tj. przede wszystkim środków pieniężnych zapisanych na rachunkach bankowych, które w każdej chwili mogą być zamienione na gotówkę w całości lub w części bez znaczących ograniczeń; głównie dotyczy to sald na rachunku bieżącym jednostki. W tej kategorii mieszczą się również wszelkie depozyty, złożone przez jednostkę, której dotyczy sprawozdanie, w postaci np. kaucji, bez wskazanego terminu zwrotu. Jeżeli środki znajdują się na rachunku bankowym, należy je wykazać wyłącznie w kolumnie 10 – banki, lub jeżeli rachunek bankowy jest prowadzony przez NBP w kolumnie 9 – bank centralny;

10) w wierszu N3.3 – wartość depozytów terminowych, tj. przede wszystkim środków zgromadzonych na terminowych lokatach bankowych, które nie mogą być oddane bezzwłocznie do dyspozycji jednostki, gdyż przeważnie są ustanawiane na stały okres lub są objęte terminem wypowiedzenia. Ponadto, przedterminowe wycofanie środków jest obarczone zazwyczaj utratą całości lub części odsetek. Jeżeli środki znajdują się na rachunku bankowym, należy je wykazać wyłącznie w kolumnie 10 – banki, lub jeżeli rachunek bankowy prowadzony jest przez NBP w kolumnie 9 – bank centralny. Ta kategoria obejmuje również depozyty złożone przez jednostkę w celu zabezpieczenia należytego wykonania umów;

11) w wierszu N4. należności wymagalne – sumę wartości zaprezentowanych w wierszach N4.1 i N4.2;

12) w wierszu N4.1. z tytułu dostaw towarów i usług – wartość bezspornych należności wymagalnych z tytułu usług i dostaw towarów;

13) w wierszu N4.2. – pozostałe – wartość bezspornych należności wymagalnych z tytułów innych niż dostawy towarów i usług;

14) w wierszu N5. pozostałe należności – sumę wartości zaprezentowanych w wierszach N5.1, N5.2, i N5.3;

15) w wierszu N5.1. z tytułu dostaw towarów i usług – wartość pozostałych bezspornych należności z tytułu dostaw towarów i usług;

16) w wierszu N5.2. z tytułu podatków i składek na ubezpieczenia społeczne – łączną wartość bezspornych należności z tytułu podatków i składek na ubezpieczenia społeczne. Wypełniają jedynie jednostki, dla których te tytuły stanowią źródło dochodów. Wszelkie inne należności z tych tytułów, powstałe wskutek rozliczeń, w tym nadpłat na rzecz jednostki, która jest jedynie ich płatnikiem, należy wykazać w wierszu N5.3;

17) w wierszu N5.3. z tytułów innych niż wymienione powyżej – wartość bezspornych należności z tytułów innych niż wymienione w wierszach N5.1, N5.2;

18) w kolumnie 2 – kwota należności ogółem – sumę wartości wykazanych w kolumnach 3 i 15;

19) w kolumnie 3 – ogółem – sumę wartości wykazanych w kolumnach 4 i od 9 do 14;

20) w kolumnie 4 – sektor finansów publicznych ogółem – sumę wartości wykazanych w kolumnach od 5 do 8;

21) w kolumnie 5 – grupa I – wartość należności według tytułów wobec jednostek zaliczonych do grupy I, o których mowa w § 13 ust. 2 pkt 1 lit. a;

22) w kolumnie 6 – grupa II – wartość należności według tytułów wobec jednostek zaliczonych do grupy II, o których mowa w § 13 ust. 2 pkt 1 lit. b;

23) w kolumnie 7 – grupa III – wartość należności według tytułów wobec jednostek zaliczonych do grupy III, o których mowa w § 13 ust. 2 pkt 1 lit. c;

24) w kolumnie 8 – grupa IV – wartość należności według tytułów wobec jednostek zaliczonych do grupy IV, o których mowa w § 13 ust. 2 pkt 1 lit. d;

25) w kolumnie 9 – bank centralny – wartość należności według tytułów wobec Narodowego Banku Polskiego;