REKLAMA

Dziennik Ustaw - rok 2021 poz. 960

OBWIESZCZENIE

MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ1)

z dnia 10 maja 2021 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 3 września 2010 r. w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych (Dz. U. z 2018 r. poz. 667), z uwzględnieniem zmiany wprowadzonej rozporządzeniem Ministra Finansów z dnia 29 sierpnia 2019 r. zmieniającym rozporządzenie w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych (Dz. U. poz. 1722).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 rozporządzenia Ministra Finansów z dnia 29 sierpnia 2019 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych (Dz. U. poz. 1722), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia.".

Minister Finansów, Funduszy i Polityki Regionalnej: T. Kościński

1) Minister Finansów, Funduszy i Polityki Regionalnej kieruje działami administracji rządowej - budżet, finanse publiczne oraz instytucje finansowe, na podstawie § 1 ust. 2 pkt 1-3 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

Załącznik do obwieszczenia Ministra Finansów, Funduszy i Polityki Regionalnej

z dnia 10 maja 2021 r. (poz. 960)

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 3 września 2010 r.

w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych

Na podstawie art. 130 ust. 4 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2021 r. poz. 305) zarządza się, co następuje:

§ 1. Ilekroć w rozporządzeniu jest mowa o:

1) przedsiębiorcy - rozumie się przez to przedsiębiorcę w rozumieniu przepisów o swobodzie działalności gospodarczej1);

2) wyrobie - rozumie się przez to również towary i usługi;

3) cenie sprzedaży - rozumie się przez to:

a) cenę, po której wyrób jest sprzedawany,

b) cenę, opłatę za usługi lub stawkę taryfową;

4) izbie administracji skarbowej - rozumie się przez to izbę administracji skarbowej, którą kieruje odpowiednio właściwy ze względu na miejsce zamieszkania albo siedzibę przedsiębiorcy dyrektor izby administracji skarbowej, dla przedsiębiorcy mającego miejsce zamieszkania albo siedzibę w innym państwie członkowskim Unii Europejskiej lub w państwie członkowskim Europejskiego Porozumienia o Wolnym Handlu (EFTA) - stronie umowy o Europejskim Obszarze Gospodarczym właściwy jest Dyrektor Izby Administracji Skarbowej w Warszawie;

5) urzędzie skarbowym - rozumie się przez to urząd skarbowy, którym kieruje odpowiednio właściwy ze względu na miejsce zamieszkania albo siedzibę przedsiębiorcy naczelnik urzędu skarbowego, dla przedsiębiorcy mającego miejsce zamieszkania albo siedzibę w innym państwie członkowskim Unii Europejskiej lub w państwie członkowskim Europejskiego Porozumienia o Wolnym Handlu (EFTA) - stronie umowy o Europejskim Obszarze Gospodarczym właściwy jest Naczelnik Pierwszego Mazowieckiego Urzędu Skarbowego w Warszawie.

§ 2. 1. Podstawę obliczenia należnej dotacji przedmiotowej, zwanej dalej "dotacją", stanowi:

1) ilość sprzedanych lub zakupionych wyrobów - jeżeli stawka dotacji została określona kwotowo lub w formie różnicy cen;

2) wartość sprzedanych lub zakupionych wyrobów, jeżeli ustalono procentową stawkę dotacji.

2. Dotacji nie udziela się do wyrobów:

1) sprzedawanych na eksport;

2) niepełnowartościowych, pozagatunkowych, niezgodnych z normami.

§ 3. 1. Przedsiębiorca składa w formie pisemnej wniosek o udzielenie dotacji do właściwego ministra albo dyrektora izby administracji skarbowej.

2. Wniosek, o którym mowa w ust. 1, zawiera:

1) imię i nazwisko oraz numer telefonu sporządzającego wniosek;

2) datę sporządzenia wniosku;

3) nazwę wyrobu;

4) ilość sprzedanych wyrobów oraz jednostkę miary;

5) wartość sprzedaży z zaznaczeniem, czy jest ona wyrażona w cenach sprzedaży czy w cenach zakupu;

6) stawkę dotacji;

7) obliczoną należną kwotę dotacji;

8) numer rachunku bankowego, na który dotacja ma być przekazana.

§ 4. Właściwy minister albo dyrektor izby administracji skarbowej informuje w formie pisemnej przedsiębiorcę o udzieleniu dotacji bądź odmowie jej udzielenia w terminie 14 dni od dnia złożenia wniosku.

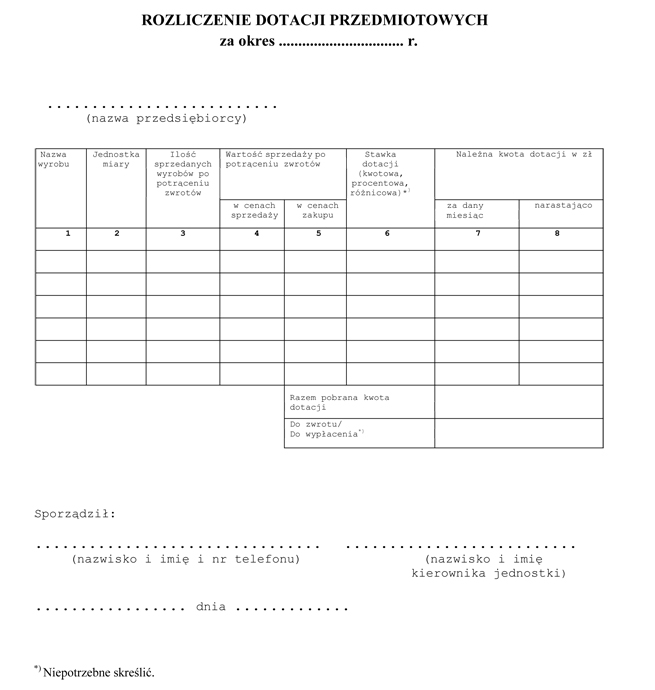

§ 5. 1. Przedsiębiorca sporządza, w terminie do 28. dnia każdego miesiąca, rozliczenie należnej dotacji, za okres od początku roku do końca miesiąca poprzedzającego miesiąc sporządzenia rozliczenia, według wzoru stanowiącego załącznik do rozporządzenia.

2. Dwa egzemplarze rozliczenia przedsiębiorca składa do urzędu skarbowego.

3. Urząd skarbowy, w terminie 5 dni od dnia złożenia przez przedsiębiorcę rozliczenia, dokonuje sprawdzenia prawidłowości rozliczenia.

4. Przedsiębiorca składa sprawdzone przez urząd skarbowy rozliczenie dotacji do właściwego ministra albo izby administracji skarbowej.

§ 6. 1. Przedsiębiorca otrzymuje dotację bezpośrednio z rachunku bieżącego wydatków właściwego ministerstwa albo izby administracji skarbowej w granicach przeznaczonych na ten cel środków budżetowych.

2. Właściwe ministerstwo albo izba administracji skarbowej dokonują przelewu kwoty należnej dotacji na rachunek przedsiębiorcy w terminie do 10. dnia miesiąca następującego po miesiącu, w którym złożono rozliczenie dotacji.

3. Przelew, o którym mowa w ust. 2, obejmuje kwotę dotacji za miesiąc.

§ 7. Przy ustalaniu wysokości dotacji podstawę obliczenia należnej dotacji oraz kwotę należnej dotacji zaokrągla się do pełnych złotych w ten sposób, że końcówki wynoszące:

1) mniej niż 50 groszy pomija się;

2) 50 i więcej groszy podwyższa się do pełnych złotych.

§ 8. 1. Rozliczenie dotacji następuje na podstawie prowadzonej przez przedsiębiorcę ewidencji (księgowej lub pozaksięgowej), w sposób umożliwiający określenie wartości i ilości sprzedanych wyrobów, na które ustalono odrębne stawki dotacji, i kwot należnych dotacji.

2. W razie nieprowadzenia ewidencji, o której mowa w ust. 1, pobrana w danym roku przez przedsiębiorcę dotacja podlega zwrotowi jak dotacja wykorzystana niezgodnie z przeznaczeniem.

§ 9. 1. Przedsiębiorca jest obowiązany dokonać korekty należnej dotacji, jeżeli:

1) wyrób, na który udzielono dotacji, został zwrócony przedsiębiorcy;

2) nastąpiła korekta wartości lub wielkości sprzedaży z innej przyczyny niż określona w pkt 1;

3) dokonano zmiany stawki dotacji za okres, za który dotacje zostały już rozliczone;

4) stwierdzono nieprawidłowości w rozliczeniu dotacji.

2. Rozliczenia dotacji dokonuje się za miesiąc, w którym powstały okoliczności uzasadniające korektę, w terminie określonym w § 5 ust. 1.

§ 10. Terminy dokonywania zwrotu dotacji określają przepisy ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

§ 11. 1. Przedsiębiorca może otrzymać ratę dotacji w wysokości 1/12 planowanej dla tego przedsiębiorcy na dany rok budżetowy kwoty dotacji. Podstawą ustalenia wysokości raty dotacji jest sporządzony przez przedsiębiorcę plan sprzedaży wyrobu, zwany dalej "planem".

2. Plan w rozbiciu na poszczególne miesiące powinien zawierać:

1) imię i nazwisko oraz numer telefonu sporządzającego plan;

2) datę sporządzenia planu;

3) okres, na jaki sporządzony jest plan, nie dłuższy niż rok;

4) nazwę wyrobu;

5) ilość sprzedanych wyrobów oraz jednostkę miary;

6) wartość sprzedaży z zaznaczeniem, czy jest ona wyrażona w cenach sprzedaży czy w cenach zakupu;

7) stawkę dotacji;

8) obliczoną należną kwotę dotacji.

3. Jeżeli po otrzymaniu raty dotacji plan zostanie zmieniony lub zmianie ulegnie stawka dotacji, wysokość raty należy skorygować do wysokości wynikającej z aktualnego planu lub aktualnej stawki dotacji.

4. W przypadku gdy przedsiębiorca nie sporządził planu, kwota raty dotacji może zostać ustalona w wysokości odpowiadającej kwocie dotacji należnej za grudzień roku poprzedzającego rok udzielenia dotacji.

§ 12. W razie podjęcia w ciągu roku produkcji wyrobu przedsiębiorca może otrzymać ratę dotacji w wysokości średniej miesięcznej kwoty wynikającej z planu.

§ 13. 1. Właściwe ministerstwo albo izba administracji skarbowej dokonuje przelewu raty dotacji na rachunek przedsiębiorcy w terminie do 10. dnia miesiąca następującego po miesiącu, w którym został złożony plan.

2. Otrzymaną ratę potrąca się przy rozliczeniu dotacji za grudzień danego roku. W przypadku zaniechania dotowania w ciągu roku ratę potrąca się przy rozliczeniu dotacji za ostatni miesiąc, w którym dotacja przysługiwała.

§ 14. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2011 r.2)

Załącznik do rozporządzenia Ministra Finansów

z dnia 3 września 2010 r.3)

WZÓR - ROZLICZENIE DOTACJI PRZEDMIOTOWYCH

1) Ustawa utraciła moc z dniem 30 kwietnia 2018 r. na podstawie art. 192 ustawy z dnia 6 marca 2018 r. - Przepisy wprowadzające ustawę - Prawo przedsiębiorców oraz inne ustawy dotyczące działalności gospodarczej (Dz. U poz. 650), która weszła w życie z dniem 30 kwietnia 2018 r.

2) Niniejsze rozporządzenie poprzedzone było rozporządzeniem Ministra Finansów z dnia 28 czerwca 2006 r. w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych (Dz. U. poz. 777).

3) W brzmieniu ustalonym przez § 1 rozporządzenia Ministra Finansów z dnia 29 sierpnia 2019 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych (Dz. U. poz. 1722), które weszło w życie z dniem 10 września 2019 r.

- Data ogłoszenia: 2021-05-26

- Data wejścia w życie: 2021-05-26

- Data obowiązywania: 2021-05-26

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA