REKLAMA

Dziennik Ustaw - rok 2021 poz. 2486

ROZPORZĄDZENIE

PREZESA RADY MINISTRÓW

z dnia 30 grudnia 2021 r.

w sprawie wpłat na pokrycie kosztów nadzoru bankowego

Na podstawie art. 131a ust. 3 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2021 r. poz. 2439 i 2447) zarządza się, co następuje:

§ 1. [Zakres regulacji]

§ 2. [Wysokość należnej od banku wpłaty]

Kbn = Abn-2 × S

gdzie:

Kbn - oznacza kwotę bazową, stanowiącą podstawę do obliczenia wysokości należnej wpłaty,

Abn-2 - oznacza aktywa bilansowe banku, ustalane na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku kalendarzowego poprzedzającego o dwa lata rok kalendarzowy, za który jest należna wpłata, a w przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym - aktywa bilansowe, ustalane na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata rok kalendarzowy, za który jest należna wpłata,

S - oznacza stawkę obowiązującą w danym roku kalendarzowym, obliczaną zgodnie z ust. 2.

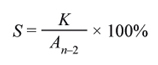

2. Stawkę (S) oblicza się według wzoru:

gdzie:

K - oznacza koszty nadzoru do pokrycia w danym roku kalendarzowym, obliczane zgodnie z ust. 3,

An-2 - oznacza sumę aktywów bilansowych wszystkich banków, które prowadziły działalność w ostatnim dniu poprzedniego roku kalendarzowego, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok kalendarzowy poprzedzający o dwa lata dany rok, a w przypadku banków, których rok obrotowy nie pokrywa się z rokiem kalendarzowym - sumę aktywów bilansowych na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata dany rok, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok obrotowy zakończony w roku kalendarzowym poprzedzającym o dwa lata dany rok.

3. Koszty nadzoru do pokrycia w danym roku kalendarzowym (K) oblicza się według wzoru:

K = PKn - (PKn-1 - WKn-1)

gdzie:

PKn - oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2020 r. poz. 2059 oraz z 2021 r. poz. 680, 815, 1598 i 2140), ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na dany rok kalendarzowy, w części przypadającej na koszty nadzoru bankowego, powiększone o kwotę stanowiącą wartość 16,5% planowanych na dany rok kalendarzowy kosztów, o których mowa w art. 17 ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym,

PKn-1 - oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru bankowego, powiększone o kwotę stanowiącą wartość 16,5% planowanych w poprzednim roku kalendarzowym kosztów, o których mowa w art. 17 ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym,

WKn-1 - oznacza wykonane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru bankowego, powiększone o kwotę stanowiącą wartość 16,5% wykonanych w poprzednim roku kalendarzowym kosztów, o których mowa w art. 17 ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym.

4. Jeżeli wysokość stawki, o której mowa w ust. 1, przekracza 0,024%, do obliczenia kwoty bazowej przyjmuje się tę stawkę w wysokości 0,024%.

§ 3. [Wpłata]

2. Kwotę kompensacyjną (Kk) za dany rok kalendarzowy oblicza się według wzoru:

Kk = Abn-2 × Wk

gdzie:

Kk - oznacza wysokość kwoty kompensacyjnej,

Abn-2 - oznacza aktywa bilansowe banku, ustalane na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku kalendarzowego poprzedzającego o dwa lata rok kalendarzowy, za który jest należna wpłata, a w przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym - aktywa bilansowe, ustalane na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata rok kalendarzowy, za który jest należna wpłata,

Wk - oznacza współczynnik kompensacji obowiązujący w danym roku kalendarzowym, obliczany zgodnie z ust. 3.

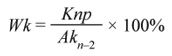

3. Współczynnik kompensacji (Wk) oblicza się według wzoru:

gdzie:

Knp - oznacza kwotę kosztów nadzoru, które pozostawałyby niepokryte w danym roku kalendarzowym w związku z uiszczaniem przez banki będące uczestnikami systemu ochrony, o którym mowa w art. 22b ust. 1 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających, należnych wpłat w wysokości obliczonej zgodnie z § 4,

Akn-2 - oznacza sumę aktywów bilansowych wszystkich banków niebędących w dniu 1 stycznia danego roku uczestnikami systemu ochrony, o którym mowa w art. 22b ust. 1 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających, które prowadziły działalność w ostatnim dniu poprzedniego roku kalendarzowego, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok kalendarzowy poprzedzający o dwa lata dany rok, a w przypadku banków niebędących uczestnikami systemu ochrony, o którym mowa w art. 22b ust. 1 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających, których rok obrotowy nie pokrywa się z rokiem kalendarzowym - sumę aktywów bilansowych na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata dany rok, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok obrotowy zakończony w roku kalendarzowym poprzedzającym o dwa lata dany rok.

4. Jeżeli kwota należnej wpłaty, obliczona zgodnie z ust. 1, przekracza wartość 0,024% aktywów bilansowych banku, ustalonych na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku kalendarzowego poprzedzającego o dwa lata rok kalendarzowy, za który jest należna wpłata, a w przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym - aktywów bilansowych, ustalonych na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata rok kalendarzowy, za który jest należna wpłata, należna wpłata wynosi 0,024% tych aktywów.

§ 4. [Uczestnik systemu ochrony]

§ 5. [Komunikat Przewodniczącego Komisji Nadzoru Finansowego]

1) wysokość stawki obowiązującej w danym roku kalendarzowym;

2) wysokość kosztów nadzoru do pokrycia w danym roku kalendarzowym, ze wskazaniem wartości poszczególnych zmiennych, o których mowa w § 2 ust. 3;

3) wysokość współczynnika kompensacji obowiązującego w danym roku kalendarzowym, ze wskazaniem wartości poszczególnych zmiennych, o których mowa w § 3 ust. 3;

4) sumę aktywów bilansowych wszystkich banków, które prowadziły działalność w ostatnim dniu poprzedniego roku kalendarzowego, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok kalendarzowy poprzedzający o dwa lata dany rok, a w przypadku banków, których rok obrotowy nie pokrywa się z rokiem kalendarzowym - sumę aktywów bilansowych na ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata dany rok, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za rok obrotowy zakończony w roku kalendarzowym poprzedzającym o dwa lata dany rok.

§ 6. [Należna wpłata]

2. Do ustalenia należnej wpłaty bank przyjmuje dane ze zbadanego i zatwierdzonego sprawozdania finansowego za rok kalendarzowy poprzedzający o dwa lata dany rok, a w przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym - dane ze zbadanego i zatwierdzonego sprawozdania finansowego za rok obrotowy zakończony w roku kalendarzowym poprzedzającym o dwa lata dany rok.

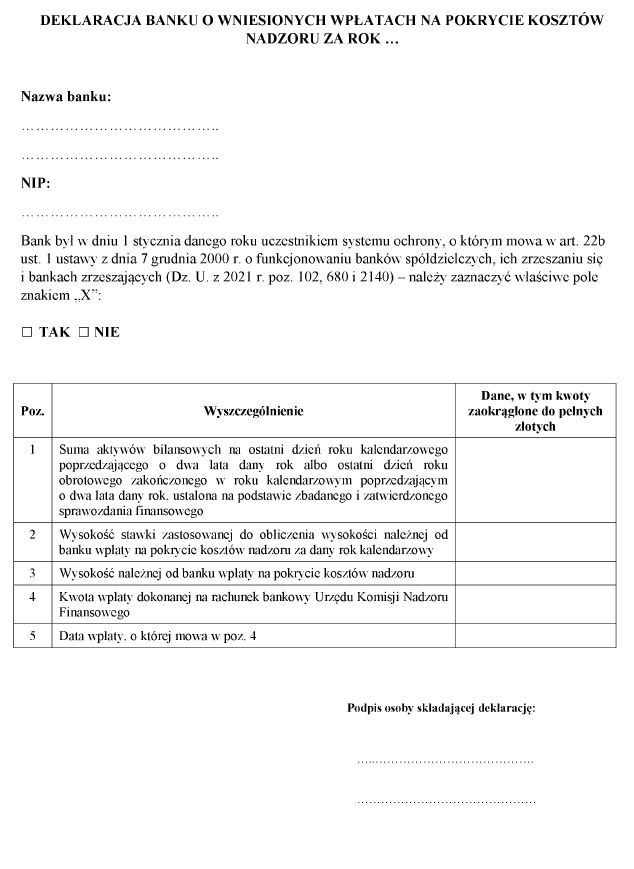

3. W terminie nie dłuższym niż 10 dni od dnia upływu terminu uiszczenia wpłaty, bank przekazuje Urzędowi Komisji Nadzoru Finansowego deklarację zawierającą:

1) nazwę i numer identyfikacji podatkowej (NIP) banku;

2) wskazanie, czy bank był w dniu 1 stycznia danego roku uczestnikiem systemu ochrony, o którym mowa w art. 22b ust. 1 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających;

3) wysokość należnej wpłaty wraz ze wskazaniem sumy aktywów bilansowych na ostatni dzień roku kalendarzowego poprzedzającego o dwa lata dany rok albo ostatni dzień roku obrotowego zakończonego w roku kalendarzowym poprzedzającym o dwa lata dany rok, ustalonej na podstawie zbadanego i zatwierdzonego sprawozdania finansowego, oraz wysokość zastosowanej stawki;

4) kwotę wpłaty dokonanej na rachunek bankowy Urzędu Komisji Nadzoru Finansowego;

5) datę wpłaty, o której mowa w pkt 4.

4. Deklaracja, o której mowa w ust. 3, jest składana w postaci dokumentu elektronicznego przez system teleinformatyczny udostępniony nieodpłatnie za pośrednictwem strony internetowej Urzędu Komisji Nadzoru Finansowego.

5. Deklarację, o której mowa w ust. 3, sporządza się na formularzu, którego wzór określa załącznik do rozporządzenia.

§ 7. [Pierwsza należna wpłata]

2. W przypadku banku, którego rok obrotowy nie pokrywa się z rokiem kalendarzowym - pierwszą należną wpłatę uiszcza się za rok kalendarzowy następujący dwa lata po roku, w którym zakończył się pierwszy rok obrotowy tego banku.

§ 8. [Wejście w życie]

Prezes Rady Ministrów: M. Morawiecki

1) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Prezesa Rady Ministrów z dnia 8 lutego 2019 r. w sprawie wpłat na pokrycie kosztów nadzoru bankowego (Dz. U. poz. 258), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 27 pkt 2 ustawy z dnia 1 października 2021 r. o zmianie ustawy o obrocie instrumentami finansowymi oraz niektórych innych ustaw (Dz. U. poz. 2140).

Załącznik do rozporządzenia Prezesa Rady Ministrów

z dnia 30 grudnia 2021 r. (poz. 2486)

WZÓR - DEKLARACJA BANKU O WNIESIONYCH WPŁATACH NA POKRYCIE KOSZTÓW NADZORU

- Data ogłoszenia: 2021-12-31

- Data wejścia w życie: 2022-01-01

- Data obowiązywania: 2022-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA