Doradcy nie odpowiadają za złe inwestycje

REKLAMA

REKLAMA

W pierwszej połowie 2007 r. perspektywa wysokich zysków przyciągała do towarzystw funduszy inwestycyjnych nowych, często niedoświadczonych klientów. O ile inwestorzy spokojnie przyjęli jesienne spadki na giełdzie, to styczniowe załamanie notowań przeraziło osoby, które nie brały pod uwagę ryzyka tak gwałtownej zmiany trendu i spadku wartości zainwestowanego kapitału. Od początku roku WIG20 stracił 15,12 proc., a WIG 12,30 proc. Jeśli chodzi o perspektywy giełdy na najbliższe miesiące, eksperci nie są optymistami. W przeprowadzonej przez GP ankiecie wśród zarządzających najczęściej pada odpowiedź, że na solidniejsze odbicie możemy dopiero liczyć w IV kwartale 2008 r.

REKLAMA

Czy informacje doradców zawsze są rzetelne

- Przeciętny Kowalski, widząc reklamy zachęcające do zakupu jednostek funduszy akcyjnych, które kuszą 50- czy 60- proc. zyskiem ma blade pojęcie o tym, co kryje się za tymi liczbami. Utrudnieniem są zagmatwane regulaminy i ekonomiczne prawidłowości, których funkcjonowanie powinien wyjaśnić mu doradca lub pracownik banku. Niestety, w większości przypadków osoby, które doradzają, jak zainwestować pieniądze, nie informują rzetelnie o ryzyku związanym z zakupem jednostek uczestnictwa funduszy - mówi Marek Król, partner w CMS Cameron McKenna.

Doradcy finansowi czy pracownicy banków są najczęściej wynagradzani prowizjami od sprzedaży. W takiej sytuacji często nie liczy się dla nich sytuacja klienta, ale perspektywa szybkiego zarobku za przekonanie go do zakupu danego produktu, i to najlepiej takiego, z którego będą mieli jak najwyższą marżę.

- Znam przykład banku, którego pracownicy chodzili po domach i nakłaniali emerytów do lokowania w funduszach oszczędności całego życia. Gwarantowali świetną inwestycję. Ktoś wpłacał 50 tys. zł, no i musiał czekać dwa lata, aż pieniądze zarobią dopiero na wstępną prowizję - dodaje mecenas Król.

REKLAMA

- Doradztwo musi być profesjonalne. Musi opierać się na analizie sytuacji klienta, jego skłonności do ryzyka, określeniu, czasu przez jaki jest on gotów oszczędzać. Na tej podstawie sugerujemy mu najlepsze produkty. W żadnym wypadku nie można kierować się tym, żeby szybko sprzedać po najwyższej marży - mówi Katarzyna Siwek, ekspert z Expandera.

Czy doradcy finansowi i inwestycyjni odpowiadają za swoje porady

Doradcy finansowi czy inwestycyjni mają z założenia pomagać w lokowaniu naszych pieniędzy. Od trafności ich działań i porad może zależeć to, czy stracimy czy też powiększymy nasze oszczędności.

Generalnie jest tak, że doradcy finansowi czy inwestycyjni nie odpowiadają za efekt swoich działań. Jak podkreśla Katarzyna Siwek, wszystkich doradców nie należy wrzucać do jednego worka. Na rynku działają bowiem zarówno doradcy inwestycyjni, jak i finansowi. Ci pierwsi to osoby z licencją, o udokumentowanej wiedzy, zatrudniani głównie przez domy maklerskie czy towarzystwa funduszy inwestycyjnych. Z ich odpłatnych usług korzystają najczęściej więksi inwestorzy.

- Mają oni w zasadzie nieograniczone możliwości, jeżeli chodzi o doradzanie, i to w zakresie doboru akcji, jak też w zakresie wyboru funduszy inwestycyjnych. Doradcy finansowi nie mają tak szerokich uprawnień, tak więc i odpowiedzialności za podejmowane przez siebie działania - wyjaśnia Katarzyna Siwek.

- Doradca może odgrywać podwójną rolę, raz może być to czysty consulting, kiedy indziej zaś consulting w połączeniu ze sprzedażą produktu finansowego. Jeśli klient będzie niezadowolony z usług doradcy, ma prawo wystąpić ze skargą do samego doradcy lub do instytucji, w której jest on zatrudniony. Praktycznie rzecz biorąc, instytucja odpowiada za prawidłowe wykonanie doradztwa. Dowodem jest tutaj raport z wykonanej usługi, jaką musi sporządzić doradca po wykonaniu usługi. Raport stanowi podstawę do wszelkich roszczeń z tytułu popełnionych błędów w zakresie doradztwa - wyjaśnia Mirosław Pasieka, wiceprezes Europejskiej Akademii Planowania Finansowego.

Czy doradcy odpowiadają tylko za niestaranne działanie

Odpowiedzialności doradców finansowych nie regulują wprost żadne przepisy. Z kolei o odpowiedzialności doradców inwestycyjnych, a w zasadzie o zasadach, na jakich powinni świadczyć swoje usługi, wspomina krótko art. 126 ustawy z 29 lipca 2005 r. o obrocie instrumentami finansowymi. Doradca inwestycyjny (jak też makler), wykonując zawód, jest obowiązany działać zgodnie z przepisami prawa i zasadami uczciwego obrotu oraz mieć na względzie słuszne interesy zleceniodawców.

Odpowiedzialność kształtuje się w tym zawodzie na zasadach podobnych do zawodu prawnika czy lekarza. Jej podstawą jest niedołożenie należytej staranności zawodowej.

- Powstaje pytanie, czy klient doradcy może dochodzić rekompensaty za źle udzieloną poradę. Inwestorzy podpisują umowy o doradztwo inwestycyjne i odpowiedzialność doradcy może zależeć od jej postanowień. Nie zdarza się jednak, by włączano do nich osobistą odpowiedzialność majątkową za nieosiągnięcie określonego zysku - mówi Adam Ruciński, prezes Związku Maklerów i Doradców.

Czy można złożyć pozew do sądu przeciwko doradcy

Doradca inwestycyjny, jak i finansowy, ponosi odpowiedzialność na zasadach ogólnych kodeksu cywilnego. Pamiętajmy jednak, że inwestor, który podpisuje umowę, godzi się jednak na ryzyko utraty środków. W niektórych bankach są nawet zapisy, że musi liczyć się z utratą wszelkich wpłaconych pieniędzy.

- Wszelkie roszczenia o odszkodowanie z tytułu konsekwencji złego doradztwa można egzekwować na drodze sądowej. Pamiętajmy jednak, że ich działalność sprowadza się do starannego działania, a nie określonego rezultatu. Jeżeli chcemy coś udowodnić, to musimy się powoływać np. na wady oświadczenia woli - czyli że decydując się na ryzyko działaliśmy pod wpływem błędu, groźby ze strony doradcy czy pracownika banku. Będzie to bardzo trudne do udowodnienia - mówi mecenas Marek Król.

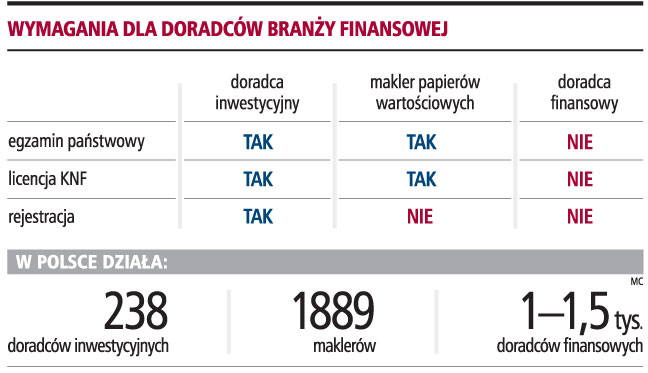

Czy doradcy muszą posiadać licencję

O ile do otrzymania uprawnień doradcy inwestycyjnego trzeba legitymować się wysoką wiedzą i zdać państwowy egzamin, o tyle doradcą finansowym może zostać każdy, kto się nim ogłosi.

- Zdarza się, że są nimi osoby, które kompletnie nie mają pojęcia o finansach, ale są i osoby bardzo kompetentne. Wśród doradców inwestycyjnych i maklerów są też lepsi i gorsi. Póki co króluje model, że to pracodawca swoim nazwiskiem gwarantuje, że dany doradca finansowy jest dobry lub zły - wyjaśnia Adam Ruciński. W związku z tym co jakiś czas pojawiają się postulaty, żeby oficjalnie zweryfikować wiedzę doradców finansowych i wprowadzić licencje dla osób wykonujących ten zawód.

Zdaniem Mirosława Pasieki, obowiązek licencjonowania doradców finansowych nie jest konieczny.

- Lepszym rozwiązaniem byłoby prowadzenie rejestru doradców, podobnie jak ma to miejsce w branży nieruchomości. Dlatego też kluczowa wydaje się być certyfikacja doradców w połączeniu z ich rejestracją. Na uwagę zasługuje fakt, iż doradcy kończący naszą Akademię pracują zgodnie z międzynarodowymi standardami, podobnie jak ma to miejsce w Anglii czy też w Niemczech - uzasadnia Mirosław Pasieka.

Mimo to najlepsze firmy zajmujące się doradztwem finansowym na polskim rynku starają się dbać o przygotowanie swoich pracowników.

- To my decydujemy, kogo zatrudniamy i jakie kwalifikacje musi posiadać taka osoba. Dążymy do tego, żeby jak największa liczba naszych doradców miała zdany egzamin doradcy finansowego i certyfikat Europejskiej Akademii Planowania Finansowego. To obecnie jedyny sposób weryfikacji wiedzy zatrudnianych osób, oprócz wewnętrznego egzaminu w firmie - mówi Katarzyna Siwek.

Wymagania dla doradców branży finansowej

Fot. Wojciech Górski

Kierowana przez Stanisława Kluzę Komisja Nadzoru Finansowego wydaje licencje dla doradców inwestycyjnych i maklerów papierów wartościowych. Wciąż obowiązku uzyskiwania licencji nie mają doradcy finansowi

Podstawa prawna

• Ustawa z 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U. nr 183, poz. 1538 z późn. zm.).

Adam Makosz

adam.makosz@infor.pl

Współpraca Paweł Bednarek

REKLAMA