Kredyty gotówkowe wciąż dostępne

REKLAMA

REKLAMA

Mimo że kryzys finansowy w amerykańskim wydaniu nie zagraża Polsce, kilka banków zdecydowało się zaostrzyć warunki udzielania kredytów hipotecznych. Zmiany, które wprowadziły m.in. Dom Bank, Bank Zachodni WBK i Millennium, polegają głównie na obniżeniu wskaźnika LTV, który odzwierciedla relację między kwotą kredytu a wartością zabezpieczenia. Innymi słowy, żeby pożyczyć pieniądze na mieszkanie, potrzebny będzie wkład własny. Kilka instytucji podwyższyło też marże kredytów hipotecznych.

REKLAMA

Czy w ślad za kredytami hipotecznymi banki wyśrubują też warunki udzielania innych produktów kredytowych, zwłaszcza kredytów gotówkowych? Na razie z banków nie płyną żadne sygnały, które by to potwierdzały. Kredyt hipoteczny z racji tego, że jednostkowo ma dużą wartość, z punktu widzenia banku jest znacznie bardziej ryzykowny. Warto też wiedzieć, że w przypadku kredytów hipotecznych obniżenie wskaźnika LTV nie musi wynikać tylko z chęci zwiększenia bezpieczeństwa udzielanych kredytów. Kryzys finansowy sprawił, że banki stały się wobec siebie nieufne. Coraz trudniej jest im pozyskiwać kapitał na prowadzenie akcji kredytowej. Zamiast wycofywać kredyty z oferty, banki mogą podnosić progi dostępności i w ten sposób tymczasowo obniżyć popyt na produkty hipoteczne.

Wydaje się, że kredyty gotówkowe nie będą poddane tak rewolucyjnym zmianom. Ilościowo banki udzielają ich więcej, ale o dużo mniejszej średniej wartości. Ryzyko banku w tym przypadku jest więc rozproszone. Nie ma więc potrzeby np. ograniczania maksymalnej kwoty pożyczki. Kredyty gotówkowe nie powinny też istotnie zdrożeć, ponieważ już dzisiaj ich oprocentowanie jest stosunkowo wysokie. Można się spodziewać, że w ramach polityki ostrożnościowej banki zaostrzą kryteria badania zdolności kredytowej osób ubiegających się o pożyczkę. Dla części kredytobiorców przełożyłoby się to na mniejszą dostępną kwotę kredytu. Innym przejawem zaostrzania kryteriów udzielania kredytów gotówkowych może być wymóg wykupienia dodatkowego ubezpieczenia spłaty kredytu. Dzisiaj jeszcze nie wszystkie banki korzystają z tego rozwiązania albo ubezpieczenie kredytu jest opcjonalne.

Dostępność kredytów wydaje się więc niezagrożona, o czym mogą świadczyć działania samych banków, które - mimo kryzysu finansowego - aktywnie promują swoje produkty i szykują się do poszerzenia oferty. Na przykład w ciągu najbliższych dni lub tygodni Bank Pocztowy wprowadzi do oferty szybki kredyt gotówkowy. Bank będzie pożyczał do 5 tys. zł, ale koszt kredytu będzie wysoki. Oprocentowanie wynosić będzie 25 proc. w skali roku, niezależnie od kwoty i okresu kredytowania. Pobierana będzie maksymalna ustawowa 5-proc. prowizja. Bank nie będzie wymagał ubezpieczenia. Wysoki koszt pożyczki chce zrekompensować szybkością decyzji. Kredyt udzielany będzie na oświadczenie, a w przyspieszeniu procedur udzielania kredytu pomóc ma wykorzystanie podpisu elektronicznego.

REKLAMA

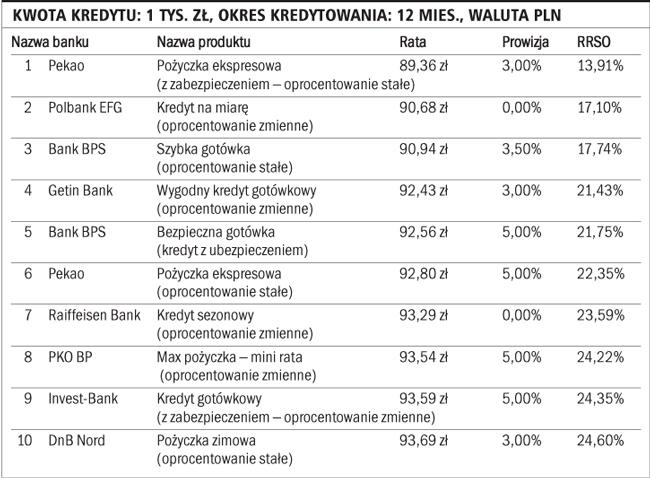

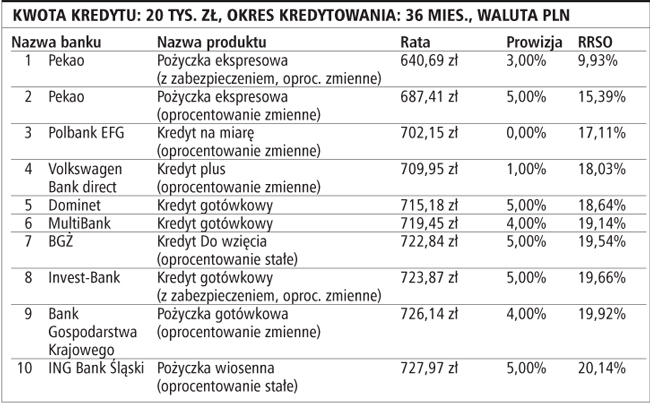

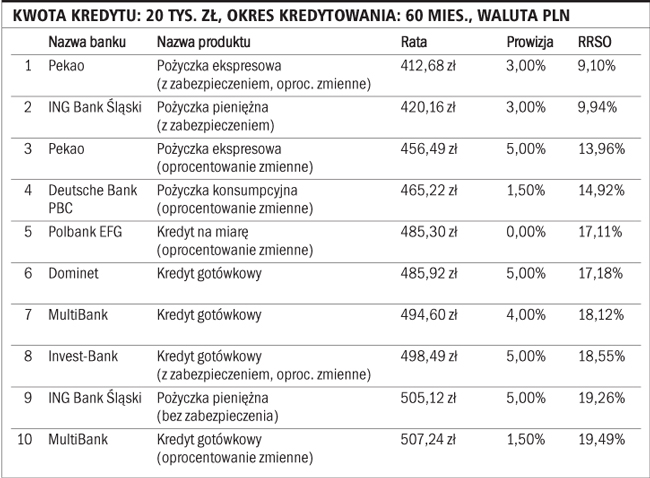

Comperia.pl porównała oferty banków w trzech wariantach. W pierwszym przyjęliśmy, że kredytobiorca pożycza 1 tys. zł na 12 miesięcy. W dwóch pozostałych wariantach sprawdziliśmy koszt kredytu gotówkowego o wartości 20 tys. zł, ale rozłożonego na 36 i 60 miesięcy. O miejscu w rankingu decyduje rzeczywista roczna stopa oprocentowania, która uwzględnia całkowity koszt kredytu: koszt odsetkowy, prowizję i ubezpieczenia.

Kwota kredytu: 1 tys. zł, okres kredytowania: 12 mies., waluta PLN

Kwota kredytu: 20 tys. zł, okres kredytowania: 36 mies., waluta PLN

Kwota kredytu: 20 tys. zł, okres kredytowania: 60 mies., waluta PLN

MACIEJ BEDNAREK

redaktor naczelny porównywarki finansowej Comperia.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.