Gdzie dzisiaj najkorzystniej pożyczyć na mieszkanie

REKLAMA

Coraz trudniejszy dostęp do kredytów hipotecznych najprościej można wytłumaczyć spadkiem zaufania między instytucjami finansowymi. To jedna z konsekwencji światowego kryzysu finansowego, która dotknęła również Polskę. Żeby móc udzielać kredytów, banki muszą najpierw pozyskać kapitał. Mogą w tym celu sięgać po nasze oszczędności, oferując coraz atrakcyjniejsze oprocentowanie depozytów. Ale to nie wystarcza. Innym źródłem jest rynek międzybankowy. Instytucje, które posiadają nadwyżki finansowe, sprzedają je innym bankom w formie pożyczek. Wspomniany brak zaufania spowodował, że rynek międzybankowy, który do niedawna był naturalnym źródłem pozyskiwania kapitału, zamarł. A to oznacza, że banki nie mogą zapewnić wystarczającej podaży kredytów i dlatego zaostrzają politykę kredytową.

REKLAMA

Od momentu kiedy amerykański kryzys ujawnił się z pełną siłą, w zasadzie każdego dnia banki serwowały potencjalnym kredytobiorcom niemiłe niespodzianki - podwyżki marż kredytowych, ograniczanie maksymalnego okresu kredytowania, wycofanie z oferty kredytów denominowanych w walutach obcych i wprowadzenie wymogu posiadania wkładu własnego. Na kryzys banki zareagowały w różnym stopniu. Wskazujemy te instytucje, w których jeszcze stosunkowo łatwo i tanio dostaniemy dzisiaj kredyt, i te, które w największym stopniu zamknęły się na finansowanie hipoteczne.

Bez wkładu i ubezpieczenia

Najbardziej bolesną zmianą dla potencjalnych kredytobiorców wydaje się konieczność posiadania wkładu własnego. Niektóre banki obniżyły maksymalny poziom wskaźnika LTV (ang. loan to value). LTV określa maksymalną kwotę kredytu w relacji do wartości zabezpieczenia, a więc w przypadku kredytów hipotecznych - kredytowanej nieruchomości. Jeżeli maksymalny wskaźnik LTV wynosi np. 80 proc., wówczas minimalny wkład własny klienta to 20 proc. wartości kupowanego mieszkania. Wzięcie kredytu bez udziału własnego jest jednak możliwe. Najbardziej liberalnym bankiem w tej kwestii jest Polbank EFG. Udziela on kredytów na 100 proc. wartości nieruchomości, zarówno w złotych, jak i we frankach szwajcarskich. To, co wyróżnia jego ofertę, jest brak wymogu ubezpieczenia brakującego wkładu własnego.

Z polisą na 100 proc.

Z wyjątkiem Polbanku każdy bank wymaga, by kredytobiorca przynajmniej część wartości nieruchomości sfinansował z własnej kieszeni. Banki gotowe są jednak udzielić kredytu na 100 proc. wartości mieszkania czy domu, ale pod warunkiem ubezpieczenia brakującego wkładu. Przed wybuchem amerykańskiego kryzysu banki standardowo wymagały minimum 10-proc. wkładu w przypadku kredytów złotowych i 20-proc. dla kredytów walutowych.

REKLAMA

Jak jest dzisiaj? Jeżeli jesteśmy zainteresowani kredytem złotowym, na 100 proc. wartości nieruchomości, ale z opcją ubezpieczenia, kredytu udzielą aktualnie Bank Zachodni WBK, Fortis Bank, Bank BGŻ, Bank BPS, BOŚ, PKO BP, ING Bank Śląski, Lukas Bank, mBank, MultiBank i Santander Consumer Bank. W Deutsche Banku PBC i Pekao możliwe jest - po spełnieniu odpowiednich warunków - zaciągnięcie kredytu nawet na więcej niż 100 proc. LTV.

W Nordea Banku standardowe LTV wynosi maksymalnie 80 proc., ale kolejne 10-proc. można ubezpieczyć. Musimy więc mieć 10 proc. oszczędności. Kilka banków nie akceptuje ubezpieczenia niskiego wkładu własnego. Bank BPH, GE Money Bank i Millennium pożyczają na maksymalnie 80 proc. LTV, a DomBank na 70 proc.

Kurek na franki przykręcony

Znacznie mniejszy wybór mają osoby, które chciałyby wziąć kredyt we frankach szwajcarskich. Kredyty w tej walucie, mimo że narażone na ryzyka stopy procentowej i walutowe, cieszą się dużą popularnością. Nadal są bowiem tańsze od złotowych, chociaż podwyżki marż w ostatnich tygodniach najbardziej dotknęły kredyty właśnie w tej walucie. Już wcześniej kilka banków w ogóle nie udzielało kredytów we frankach (Pekao, Lukas Bank, Bank BPS). Inne - Fortis Bank i Dominet - przed kilkoma miesiącami wycofały je z oferty.

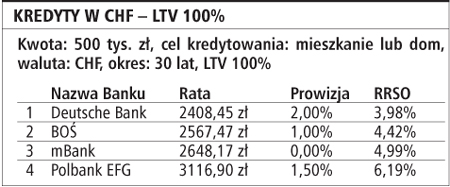

Dzisiaj kredytu na 100 proc. LTV w tej walucie nadal udziela Polbank EFG i nie wymaga wykupienia ubezpieczenia brakującego wkładu własnego. W Deutsche Banku PBC możemy wziąć kredyt nawet na 110 proc. wartości nieruchomości. BOŚ, MultiBank i mBank wymagają standardowo 20-proc. wkładu własnego, ale pozwalają ten brakujący wkład w całości ubezpieczyć. Taki sam udział potrzebny jest w Nordea Banku i Banku Zachodnim WBK, ale tam można ubezpieczyć tylko 10 proc. brakującej kwoty, a więc i tak 10 proc. wartości nieruchomości będziemy musieli sfinansować we własnym zakresie. 5 listopada dostępność kredytów frankowych ograniczył też ING Bank, który udziela finansowania do 90 proc. LTV. Kredyt z ubezpieczeniem niskiego wkładu własnego oferuje jeszcze BGŻ, z tym że standardowo udziela kredytów z 60-proc. LTV, a ubezpieczyć można tylko kolejne 20 proc. W BPH i PKO BP wymagany jest co najmniej 20-proc. wkład własny, w Kredyt Banku 30-proc., a w GE Money Banku, Millennium i Santander Banku aż 35-proc.

Gdzie najtaniej

Wyższy koszt pozyskania kapitału przez banki uderzył klientów po kieszeni w postaci wyższych marż kredytowych. Marża jest stała w całym okresie kredytowania. Wraz ze zmienną stawką WIBOR lub LIBOR (dla kredytów walutowych) składa się na oprocentowanie kredytu. To jednak nie całkowity koszt kredytu. Kredytobiorca musi doliczyć prowizję, różnego rodzaju ubezpieczenia, wycenę nieruchomości, opłaty sądowe i notarialne. Całkowity koszt kredytu w różnych bankach najlepiej jest sprawdzić, porównując rzeczywistą roczną stopę oprocentowania, która odzwierciedla wszystkie te koszty. Porównywarka finansowa Comperia.pl porównała kredyty wysokości 300 tys. i 500 tys., zarówno w złotych, jak i we frankach szwajcarskich. Porównaliśmy oferty kredytów udzielanych na 100 i 80 proc. LTV.

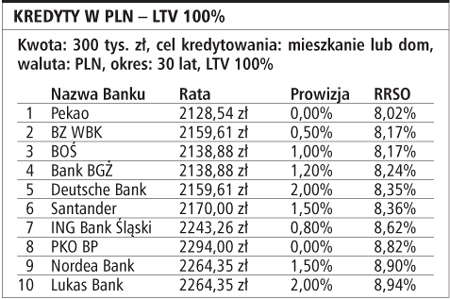

Kredyty w PLN - LTV 100%

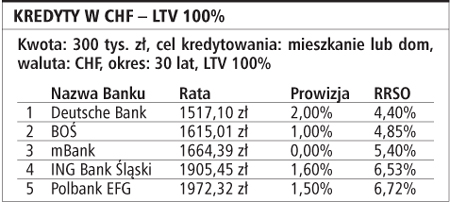

Kredyty w CHF - LTV 100%

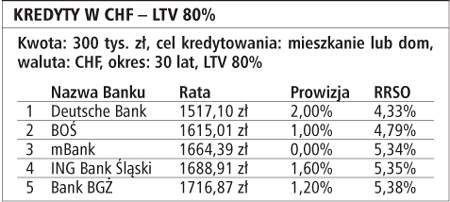

Kredyty w CHF - LTV 80%

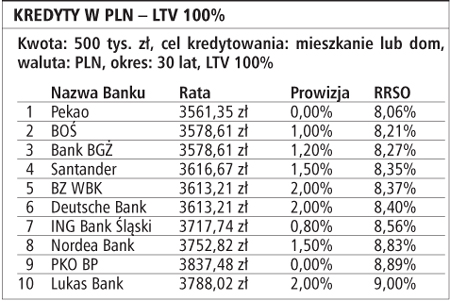

Kredyty w PLN - LTV 100%

Kredyty w CHF - LTV 100%

Maciej Bednarek, redaktor naczelny porównywarki finansowej Comperia.pl

MACIEJ BEDNAREK

redaktor naczelny porównywarki finansowej Comperia.pl

REKLAMA