Jak zarządzać majątkiem dziecka

REKLAMA

REKLAMA

Nie jest obecnie rzadkością, że małoletnie dziecko posiada swój własny majątek. Źródłem majątku dziecka jest najczęściej darowizna albo dziedziczenie, ale zdarza się, że dziecko nabędzie go w drodze wygranej w grach losowych lub w drodze roszczeń odszkodowawczych. Trzeba jednak pamiętać, że do osiągnięcia przez dziecko pełnoletniości zarząd nad jego majątkiem faktycznie sprawują rodzice. A zgodnie z przepisami prawa zarządzanie majątkiem dziecka to dokonywanie przez rodziców z należytą starannością czynności faktycznych, prawnych, a także procesowych mających wpływ na majątek potomstwa. Zarząd dzieli się na zwykły oraz przekraczający zakres zwykłego zarządu. W drugim przypadku na dokonanie tego rodzaju czynności rodzice muszą uzyskać zgodę sądu rodzinnego.

Wyłączenie władzy rodziców

W kodeksie rodzinnym i opiekuńczym zostały jednak wymienione składniki majątkowe należące do dziecka, które są wyłączone spod władzy rodzicielskiej. Rodzice nie mogą bowiem dysponować majątkiem dziecka w zakresie jego zarobków oraz przedmiotów majątkowych oddanych mu do swobodnego użytku. Przedmioty, o których tutaj mowa, to drobne rzeczy, dla przykładu można podać niewielkie sumy pieniężne czy też zabawki. Nie dotyczy to z pewnością przedmiotów przedstawiających większą wartość. Należy także zaznaczyć, że zwrot swobodny użytek ogranicza dziecku zakres możliwości rozporządzania takimi rzeczami. Dzieci otrzymują bowiem od rodziców przedmioty najczęściej do użytku własnego, nie zaś do użytku swobodnego oznaczającego możliwość dysponowania nimi bez zgody swoich opiekunów. Rodzice nie mogą również dysponować przedmiotami, które zostały dziecku przekazane w drodze darowizny lub testamentu.

REKLAMA

Osoba darowująca lub spadkodawca muszą jednak wyraźnie zastrzec w umowie darowizny lub testamencie, że chce, aby przedmioty przekazywane dziecku były wyłączone spod władzy rodzicielskiej. W takim przypadku, jeżeli darczyńca lub spadkodawca nie wyznaczył zarządcy, zarząd nad majątkiem przekazanym małoletniemu sprawować będzie kurator ustanowiony przez sąd opiekuńczy.

PRZYKŁAD: PRZEKROCZENIE ZAKRESU ZWYKŁEGO ZARZĄDU

Syn państwa Kwiatkowskich ma sześć lat i w umowie darowizny otrzymał mieszkanie. Rodzice stwierdzili, że sprzedadzą go, ponieważ położony jest w innym mieście niż to, w którym mieszkają. Pieniądze ze sprzedaży postanowili przeznaczyć na kształcenie syna. Aby tego dokonać, muszą jednak - przed sprzedaniem mieszkania - uzyskać na to zgodę sądu opiekuńczego, ponieważ sprzedaż mieszkania jest czynnością przekraczającą zwykły zarząd majątkiem dziecka. Czynności takie mogą być dokonywane wyłącznie po wcześniejszym uzyskaniu zgody sądu opiekuńczego. Tylko na czynności zwykłego zarządu związane z zarządzaniem majątkiem dziecka nie byłoby potrzebne zezwolenie sądu. Do takich czynności można byłoby zaliczyć na przykład bieżące remonty i naprawy w mieszkaniu dziecka.

REKLAMA

Należy tutaj zaznaczyć, że prawo zarządu majątkiem dziecka może zostać wyłączone także na podstawie zarządzenia sądu opiekuńczego. Sąd może o tym postanowić, jeżeli uzna, że sposób, w jaki rodzice rozporządzają majątkiem swojego dziecka, powoduje, że jego dobro jest zagrożone. W takim przypadku powierzy zarząd majątkiem małoletniego ustanowionemu w tym celu kuratorowi.

Przekroczenie zwykłego zarządu

Kodeks rodzinny i opiekuńczy wprowadza podział na czynności stanowiące zwykły zarząd majątkiem dziecka oraz czynności przekraczające zwykły zarząd. Na przeprowadzenie tych drugich prawo wymaga, aby rodzice uzyskali zgodę sądu. Tak więc w sytuacji, gdy rodzice chcą dokonać czynności przekraczającej zakres zwykłego zarządu majątkiem dziecka muszą uzyskać na to pozwolenie sądu opiekuńczego. Taka zgoda musi być wydana przed dokonaniem przez rodziców czynności rozporządzającej majątkiem dziecka. W przeciwnym razie czynność nie będzie ważna.

Należy również pamiętać, że takie pozwolenie upoważnia do dokonania tylko jednej, konkretnej czynności, o którą rodzice wnioskowali przed sądem. Tak więc, jeżeli chcemy sprzedać mieszkanie, które dziecko otrzymało w darowiźnie, i uzyskamy na to pozwolenie sądu, to upoważnia nas ono jedynie do jego sprzedaży. Nie możemy więc na tej podstawie np. ustanowić na nieruchomości dziecka hipoteki dla zabezpieczenia kredytu. Na dokonanie takiej czynności musielibyśmy bowiem uzyskać nowe postanowienie sądowe. Bardzo ważne jest, aby wiedzieć, czy na dokonanie konkretnej czynności dotyczącej majątku naszego dziecka potrzebujemy zgody sądowej. Przepisy prawa niestety nie podają dokładnie, co należy rozumieć pod pojęciem czynności przekraczającej zakres zwykłego zarządu. Tak więc, oceniając, czy decyzja, jaką chcemy podjąć względem majątku potomka, przekracza ten zakres, każdorazowo musimy wziąć pod uwagę takie czynniki jak: skutki, jakie wywoła ona w sferze majątkowej dziecka, wartość przedmiotu dokonywanej czynności oraz szeroko pojęte dobro dziecka i ochronę jego interesów życiowych. Pomocne może być tutaj także orzecznictwo sądowe. Dla przykładu można podać stanowisko Sądu Najwyższego, który stwierdził, że rodzice mogą bez zezwolenia sądu opiekuńczego nabywać dla małoletniego dziecka nieruchomości na podstawie umowy darowizny. Warunkiem jest jednak, aby przyjęte nieruchomości wolne były od zobowiązań wobec darczyńcy lub osób trzecich.

PRZYKŁAD: ZGODA SĄDU, PÓŹNIEJ SPRZEDAŻ

Małoletnia córka państwa Mareckich odziedziczyła po dziadku samochód. Jej rodzice zawarli z sąsiadem umowę sprzedaży tego samochodu. Po fakcie dowiedzieli się, że na taką czynność muszą mieć zgodę sądu. Postanowili więc, że już po dokonaniu sprzedaży zwrócą się do sądu z wnioskiem o wydanie zgody na dokonanie tej czynności. Ich działanie jednak nie spowoduje, że umowa będzie ważna. Sąd nie może bowiem konwalidować dokonanej przez rodziców czynności, czyli przywrócić jej mocy prawnej. Z tego powodu rodzice muszą najpierw uzyskać od sądu opiekuńczego zezwolenie na dokonanie czynności przekraczającej zakres zwykłego zarządu majątkiem dziecka.

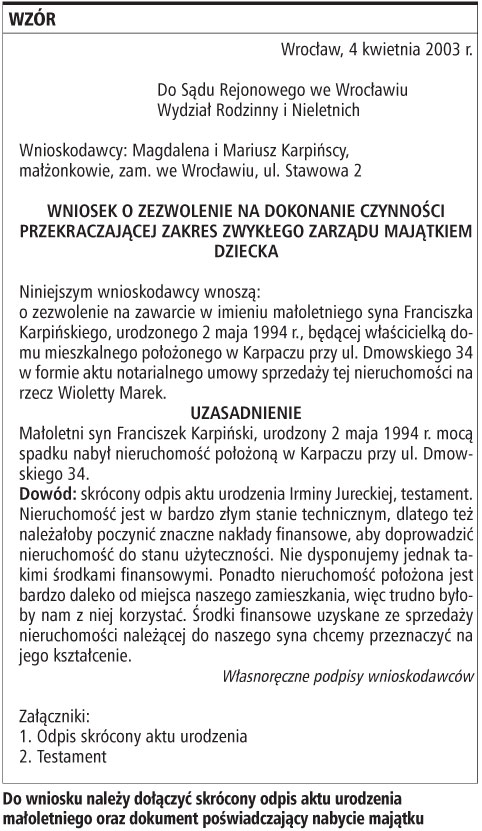

Wniosek do sądu

Jeżeli rodzice chcą uzyskać zezwolenie sądu na dokonanie czynności, które przekraczają zwykły zarząd majątkiem dziecka, to muszą w tej sprawie złożyć wniosek do wydziału rodzinnego i nieletnich sądu rejonowego właściwego dla miejsca zamieszkania albo pobytu dziecka. Wniosek może zostać wniesiony zarówno przez oboje rodziców, jak i tylko jedno z nich. Jeżeli wniosek złożył jeden rodzic, to wówczas drugi występuje w sprawie, tyle że w roli uczestnika postępowania, a nie wnioskodawcy. Uczestnikiem postępowania jest również dziecko, które zastępuje kurator ustanowiony przez sąd opiekuńczy. Do wniosku należy dołączyć odpis skrócony aktu urodzenia dziecka. Jeżeli zezwolenie sądu ma dotyczyć sprzedaży nieruchomości stanowiącej własność dziecka, to dołącza się też wyciąg z księgi wieczystej o tym, że dziecko zostało wpisane do niej jako właściciel, a także dokument potwierdzający, w jaki sposób dziecko nabyło tę nieruchomość (np. umowę darowizny albo postanowienie o nabyciu spadku). Od wniosku uiszcza się opłatę stałą w wysokości 40 zł.

Należy tutaj zaznaczyć, że uzyskanie przez rodziców zezwolenia sądu na dokonanie czynności przekraczającej zwykły zarząd majątkiem dziecka nie oznacza wcale nakazu dokonania takiej czynności. Nie ma bowiem żadnego przepisu, który mówiłby, że rodzice są na tej podstawie zobligowani do dokonania rozporządzenia majątkiem dziecka. To pozostaje w ramach ich swobodnego uznania.

PRZYKŁAD: MOŻNA ZMIENIĆ DECYZJĘ

Państwo Mareccy postanowili sprzedać mieszkanie, które ich córka odziedziczyła po dziadku. Tak więc zwrócili się do sądu o wyrażenie zgody na tę czynność. Sąd zezwolił im na sprzedaż mieszkania należącego do córki. Po tym fakcie zmienili jednak zdanie i chcą jedynie wynajmować mieszkanie. Mają do tego pełne prawo, ponieważ uzyskane pozwolenie sądu na dokonanie sprzedaży mieszkania, nie nakłada na nich takiego obowiązku.

MaŁgorzata Kryszkiewicz

malgorzata.kryszkiewicz@infor.pl

REKLAMA