Jaka jest wiedza ekonomiczna Polaków? 22% uważa, że gdy brakuje pieniędzy w budżecie, to powinno się je dodrukować

REKLAMA

REKLAMA

Czy Polacy potrafią obliczyć oprocentowanie lokat w banku? Czy wiedzą, jak wzrost lub spadek stopy procentowej wpływa na kredyt? Czy uważają, że lekcje dotyczące wiedzy ekonomicznej powinny być obowiązkowe? Czy postrzegają naukę o finansach jako interesującą?

- Lekcje z wiedzy ekonomicznej od zaraz

- Co Polacy wiedzą o ekonomii i finansach?

- Wiedza finansowa przydatna w życiu

Lekcje z wiedzy ekonomicznej od zaraz

Polacy oczekują wprowadzenia lekcji z zakresu wiedzy ekonomicznej jako obowiązkowego elementu edukacji (86% Polaków jest za tym – odpowiedzi tak i raczej tak) - tak pokazuje badanie przeprowadzone na panelu Ariadna na ogólnopolskiej reprezentatywnej próbie 1076 osób. Tego zdania są zdecydowanie częściej osoby starsze powyżej 55 roku życia (93%), niż osoby młodsze (77%). Ponadto osoby z wyższym wykształceniem dużo bardziej doceniają znaczenie wiedzy ekonomicznej – za wprowadzeniem edukacji w tym zakresie w szkołach jest 91% osób z wykształceniem wyższym (przy czym 38% zdecydowanie jest za tym), a 78% z wykształceniem podstawowym lub zawodowym (a tylko 16% zdecydowanie za).

REKLAMA

REKLAMA

Interesujące, że częściej zwolennikami takiego rozwiązania są osoby, które już mają dużą wiedzę, niż te które mają małą wiedzę ekonomiczną. Jednym z wyjaśnień może być to, że osoby, które mają dużą wiedzę w tym zakresie mają równocześnie większą świadomość, że taka wiedza przydaje się w codziennym życiu, a jej brak może być źródłem różnych kłopotów. – mówi prof. Dominika Maison

Źródło zewnętrzne

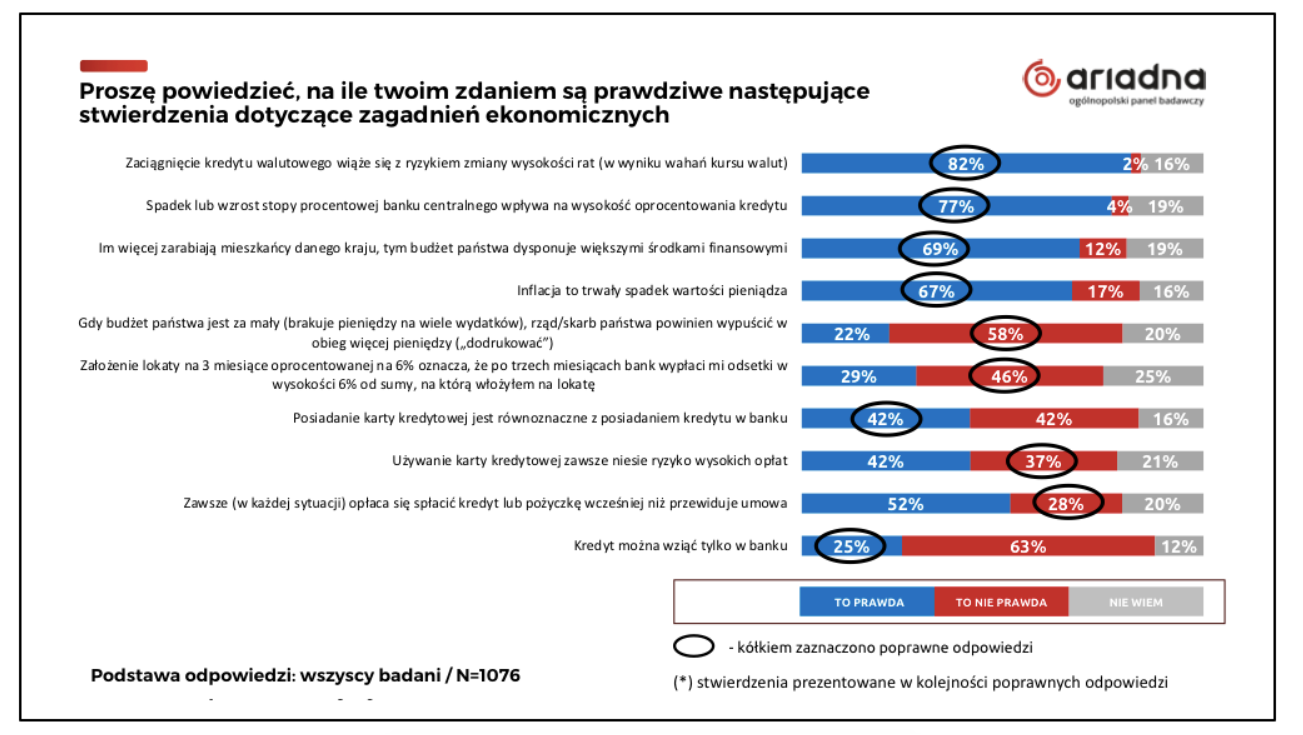

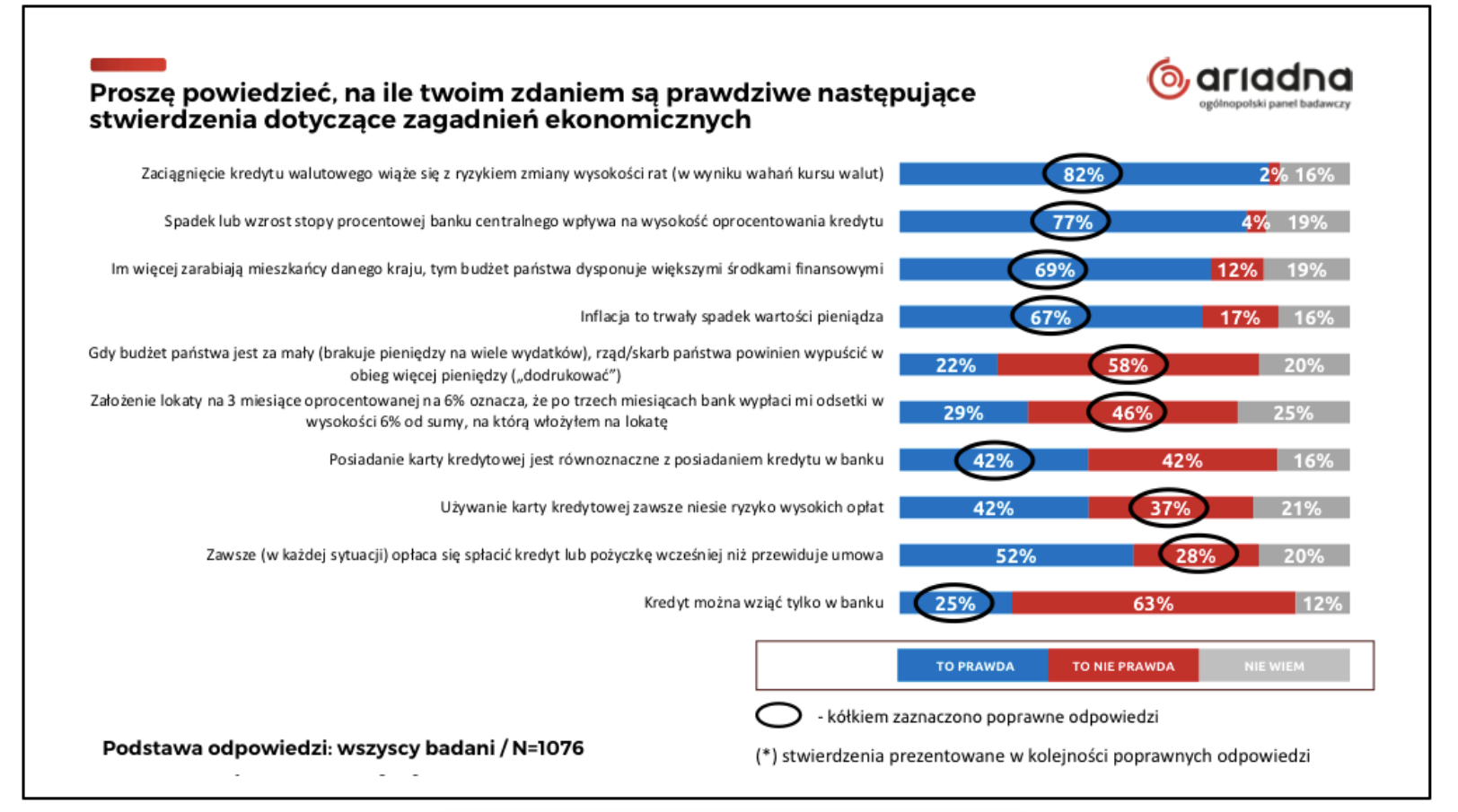

Co Polacy wiedzą o ekonomii i finansach?

Badanie było proste. W celu zbadania obiektywnej wiedzy Polaków przedstawiono badanym 10 stwierdzeń i poproszono o odpowiedź, czy jest to prawda czy fałsz. Na niektóre pytania właściwa odpowiedź była „prawda”, na inne „fałsz”. Obserwacja odpowiedzi pokazała, że są pewne obszary, w której większość Polaków ma poprawna wiedzę, np. że zaciągnięcie kredytu walutowego wiąże się ze zmianą wysokości rat, ale też są obszary, w której wielu Polaków ma błędne przekonania, np. że kredyt można zaciągnąć nie tylko w banku lub że zawsze opłaca się spłacić kredyt lub pożyczkę przed czasem.

Jak to wygląda w poszczególnych grupach wiekowych? W przypadku wiedzy obiektywnej widać duże różnice w jej poziomie między najstarszymi i najmłodszymi Polakami – osoby powyżej 55 roku życia mają największą wiedzę finansową. Na przykład ze stwierdzeniem, że inflacja to trwały spadek wartości pieniądza zgodziło się (odpowiedź poprawna) 78% osób powyżej 55 roku życia, a tylko 56% osób poniżej 34 roku życia.

REKLAMA

Natomiast ze stwierdzeniem, że gdy w budżecie państwa brakuje pieniędzy to należy pieniądze dodrukować zgodziło się 22% Polaków (odpowiedź niepoprawna), w tym tylko 10% osób powyżej 55 roku życia, a aż 35% poniżej 34 lat. W przypadku tego stwierdzenia mamy również duże różnice między kobietami i mężczyznami: 17% kobiet jest za dodrukowaniem pieniędzy, gdy brakuje ich w budżecie, a 27% mężczyzn.

W przypadku poziomu obiektywnej wiedzy ma również duże znaczenie wykształcenie – osoby z wyższym wykształceniem dużo częściej udzielały poprawnych odpowiedzi.

Źródło zewnętrzne

Test obiektywnej wiedzy psychologicznej pokazał, że jest wiele obszarów, w których Polacy mają duże luki, ale też są obszary, w których większość udzieliła poprawnych odpowiedzi. Najwięcej poprawnych odpowiedzi uzyskano w pytaniu o relację między kredytem walutowym a ryzykiem zmiany wysokości rat. Wygląda na to, że doświadczenie wielu Polaków z kredytami frankowymi oraz dużo miejsca w mediach poświęcone temu tematowi dały efekty w postaci większej wiedzy na ten temat. Potwierdza to porównanie wyników odpowiedzi na to pytanie z 2009 roku, kiedy to 64% Polaków miało świadomość tego ryzyka, z pomiarem aktualnym, gdy obserwujemy wzrost do 82% poprawnych odpowiedzi. – mówi prof. Dominika Maison

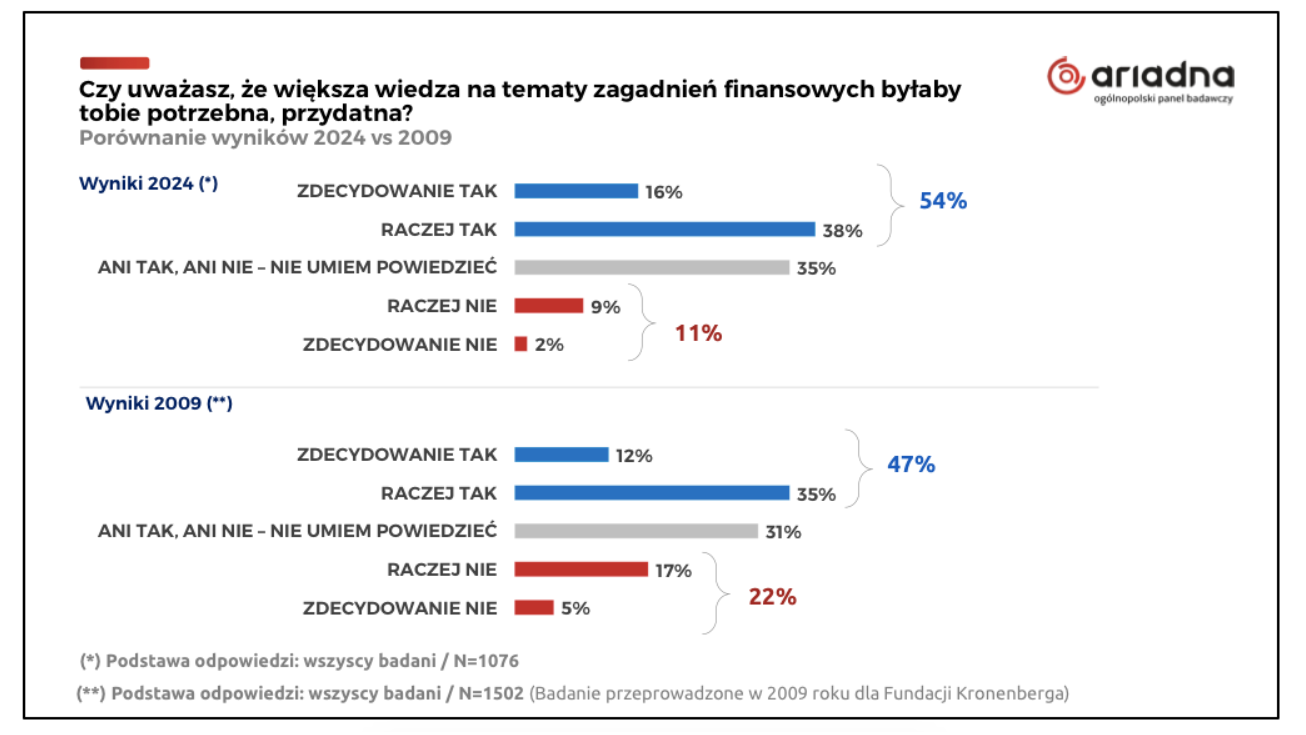

Wiedza finansowa przydatna w życiu

Jak Polacy postrzegają wiedzę ekonomiczną? Nieco ponad połowa Polaków (54%) uważa, że większa niż mają obecnie wiedza finansowa byłaby im przydatna w życiu. Co ciekawe, przekonanie Polaków o przydatności wiedzy w tym zakresie wzrosło na przestrzeni ostatnich 15 lat – w 2009 roku było takich osób 47%, a obecnie jest ich 54%. Równocześnie o połowę zmalała liczba osób, które uważają, że wiedza finansowa nie jest im potrzebna (z 22% do 11%).

Nieco częściej mężczyźni niż kobiety uważają, że wiedza na temat zagadnień finansowych byłaby im potrzebna. Tego zdania są także częściej osoby młode (35-44 lata) i z wyższym wykształceniem. Ponadto, również i w tym przypadku widać, że więcej spośród osób, które już mają wysoki poziom wiedzy ekonomicznej chciałoby mieć jeszcze większą wiedzę (64%), niż wśród osób z niską wiedzą – 41%.

Źródło zewnętrzne

Następne pytanie badania dotyczyło tego, na ile wiedza dotycząca zagadnień finansowych jest postrzegana jako interesująca. Okazuje się, że prawie połowa Polaków (43%) postrzega wiedzę finansową jako interesującą. Również tu widać dużą zmianę w czasie – niemal dwukrotnie wzrosła liczba osób, dla których taka wiedza jest interesująca (z 27% w 2009 roku do 43% w 2024), a równocześnie spadła grupa Polaków postrzegająca tę wiedzę jako nudną (z 33% w 2009 roku do 17% w 2024).

Źródło zewnętrzne

Nastawienie Polaków do wiedzy na temat finansów bardzo zmieniło się na przestrzeni ostatnich 15 lat. Porównanie aktualnych wyników przeprowadzonych przez panel Ariadna z wynikami badania zrealizowanego w 2009 roku przez Fundację Kronenberga pokazują, że zmniejszyła się grupa osób, które uważają, że taka wiedza nie jest im potrzebna oraz które uważają ją za nieinteresującą. Widać również, że im większą wiedzę ma osoba, tym jeszcze więcej wiedzy ekonomicznej chciałaby mieć. Niestety z drugiej strony bardzo niepokojący jest fakt, że u osób z małą wiedzą finansową nie widać motywacji do jej pogłębiania – uważają one, że jest to wiedza nieinteresująca i nie widzą, do czego miałaby im się przydać. – mówi prof. Dominika Maison

Nota metodologiczna: Badanie przeprowadzone na ogólnopolskim panelu badawczym Ariadna. Próba ogólnopolska losowo-kwotowa N=1076 osób w wieku od 18 lat wzwyż. Kwoty dobrane wg reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania. Termin realizacji: 5 - 8 stycznia 2024 roku. Metoda: CAWI.

DOMINIKA MAISON – profesor psychologii, pracuje na Wydziale Psychologii Uniwersytetu Warszawskiego. Zajmuje się naukowo psychologią konsumenta. Od lat z powodzeniem łączy teorię z praktyką prowadząc badania marketingowe i społeczne. Specjalizuje się w marketingu społecznym, badaniach postaw i zachowań finansowych oraz zachowań żywieniowych. Autorka ponad 120 artykułów naukowych i kilkunastu książek, między innymi "Psychologia konsumenta" (2014, PWN), "The Psychology of financial consumer behavior" (Springer, 2019) i najnowsza „Jakościowe metody badań społecznych. Podejście aplikacyjne” (PWN, 2022)

Zobacz także: Co rok 2024 przyniesie naszej gospodarce? Polska będzie liderem wzrostu PKB w regionie [RAPORT]

Pięć najbogatszych osób na świecie podwoiło fortuny w ciągu 3 lat

Więcej ważnych informacji znajdziesz na stronie głównej Infor.pl

REKLAMA

REKLAMA