1914,53 zł wyniesie najniższa emerytura po waloryzacji w marcu 2025. Jaki wskaźnik waloryzacji, jak wzrosną inne emerytury [wyliczenia]

REKLAMA

REKLAMA

Drugiej waloryzacji emerytur w 2024 roku nie ma się co spodziewać, bo prawdopodobieństwo, że inflacja w pierwszej połowie przekroczy 5 procent jest tylko matematyczne, a w rzeczywistości – nierealne. Oznacza to, że także w 2025 roku, od 1 marca waloryzacja emerytur i rent odbędzie się na dotychczasowych zasadach: pod uwagę będzie brana średnioroczna inflacja za cały 2024 rok oraz średnia krajowa.

- Co zdecyduje o wysokości waloryzacji emerytur w 2025 roku

- Waloryzacja emerutur 2025: prognoza wskaźnika waloryzacji

- Waloryzacja niska, bo spadła inflacja, ale i ceny

- Wskaźnik waloryzacji emerytur 2025 może być jeszcze niższy?

Rząd wkrótce musi przesłać do Brukseli zaktualizowany Plan Finansowy Państwa – obecnie na lata 2025-2027. Plan ten zawiera ważne wskaźniki ekonomiczne, oparte o prognozy, w tym m.in. dotyczące płacy minimalnej oraz najniższej emerytury. Przygotowany w Ministerstwie Finansów plan ma być zaakceptowany przez rząd w najbliższym czasie.

REKLAMA

REKLAMA

Co zdecyduje o wysokości waloryzacji emerytur w 2025 roku

Średnioroczna inflacja za 2024 rok prognozowana jest na poziomie 6,6 proc., a inflacja emerycka nieco wyżej – 6,9 proc. Z kolei średnioroczny wzrost przeciętnego wynagrodzenia w gospodarce narodowej ma według prognozy wynieść 3 proc.

Te wszystkie dane brane są pod uwagę przy ustalaniu wskaźnika waloryzacji emerytur od 1 marca każdego roku. Podstawę tego wskaźnika stanowi średnioroczna inflacja, z tym, że jeżeli tak zwana inflacja emerycka – czyli wzrost cen towarów i usług wyliczany przez Główny urząd Statystyczny oddzielnie dla gospodarstw emerytów jest wyższa, to inflację emerycką bierze się pod uwagę.

Dodatkowo uwzględnia się 20 proc. średniorocznego wzrostu płac.

Liczymy więc: 6,9 proc. inflacji konsumenckiej plus 0,6 proc. z tytułu wzrostu średniej krajowej da wskaźnik waloryzacji emerytur i rent w wysokości 1,075 co oznacza, że wysokość emerytur brutto wzrośnie od 1 marca 2025 roku o 7,5 proc.

REKLAMA

Waloryzacja emerutur 2025: prognoza wskaźnika waloryzacji

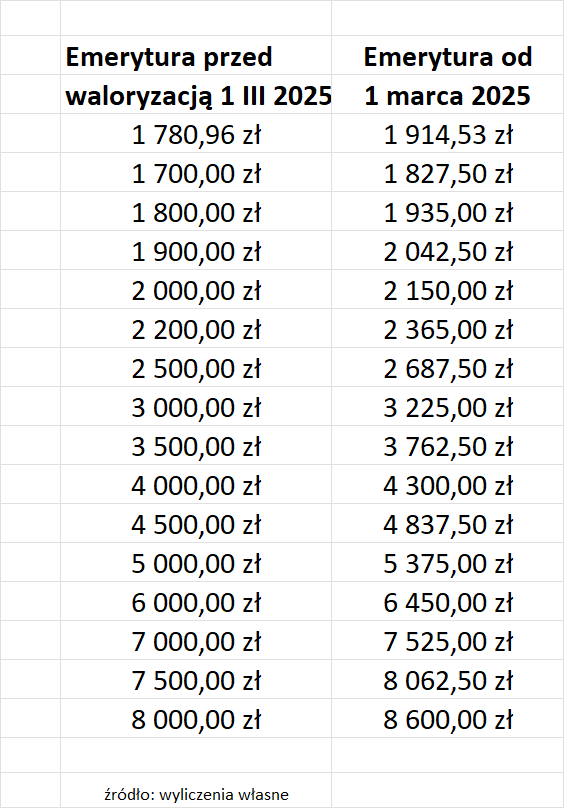

Od 1 marca 2025 roku najniższa emerytura wyniesie więc 1 914,53 zł brutto i będzie wyższa od obecnej o 133,57 zł.

Jak nominalnie wzrosną emerytury od 1 marca 2025 roku po kolejnej rocznej waloryzacji podajemy na przykładach w tabeli:

emerytury 2025

Infor.pl

Tym razem więc nie będzie waloryzacji dwucyfrowej. Przypomnijmy, że w tym roku od 1 marca emerytury zostały zwiększone wskaźnikiem 1,1212 czyli rosły o 12,12 procent, a rok wcześniej waloryzacja była najwyższa w historii – 1,148 czyli wzrosły nominalnie o 14,8 procent.

Waloryzacja niska, bo spadła inflacja, ale i ceny

Wracamy więc do czasów sprzed pandemii i wywołanej przez nią inflacji, dla porównania przypomnijmy, że w 2020 roku wskaźnik waloryzacji od 1 marca wynosił dla emerytur i rent 1,0356 – czyli wartość emerytur wzrosła ledwie o 3,56 procent.

Podkreślmy jednak to jeszcze raz – to są prognozy, które co prawda rząd zapisze w oficjalnym dokumencie – Planie Finansowym Państwa, ale sam sposób ustalania wskaźnika waloryzacji jest ściśle opisany w prawie i uzależniony nie od prognoz, ale od faktycznych danych wyliczonych przez Główny Urząd Statystyczny. Te zaś znane są zazwyczaj dopiero na początku kolejnego roku.

Wskaźnik waloryzacji emerytur 2025 może być jeszcze niższy?

Nie można więc wykluczyć, że inflacja za cały 2025 rok będzie niższa. Według prognoz ekonomistów a także oficjalnej projekcji Głównego Urzędu Statystycznego nie powinna być wyższa niż 5 proc., a sam tak zwany cel inflacyjny NBP to 2,5 proc.

Wszystko zdecyduje się w drugiej połowie roku gdy w znacznym zakresie odmrożone zostaną ceny nośników energii. Aktualnie bowiem inflacja jest niższa niż prognozowano: w styczniu wynosiła 3,8 proc., w lutym 2,9 proc., a w marcu 2,0. We wtorek poznamy tak zwany szybki szacunek GUS odnośnie wzrostu cen towarów i usług w kwietniu 2024 r. – ten pomiar powie nam więcej na ile można będzie wyliczyć średnią inflację w pierwszej połowie 2024 roku, bowiem w maju i czerwcu inflacja może być na podobnym poziomie co w kwietniu, kiedy impulsem wzrostowym inflacji mi być przywrócenie VAT na podstawowe artykuły żywnościowe.

Z kolei niewykluczone, że wyższy niż 3 proc. może być średnioroczny wzrost średniej krajowe. Na razie w pierwszych miesiącach 2024 r. ten wzrost jest nadspodziewanie wysoki i sugerowały nie 3 proc., ale bardziej 5-6 proc. średniorocznie.

To z kolei oznaczałoby, że przy ustalaniu wskaźnika rocznej waloryzacji emerytur i rent od 1 marca 2025 r. rząd uwzględni do inflacji dodatkowe nie 0,6 proc., ale 1 lub może nawet 1,2 proc.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA